2013年3月9日(土)

ソニーのハワード・ストリンガー取締役会議長(71)は8日、ニューヨークで講演し、6月開催予定の株主総会で取締役会議長を退任する

ことを明らかにした。同氏はソニーの最高経営責任者(CEO)を昨年3月まで約7年間務めた。

同年4月に就任した平井一夫社長兼CEO率いる新体制への移行が円滑に進んだと判断し、退任を決めたもようだ。

ストリンガー氏は日米交流団体の講演で、過去1年間で平井社長が「しっかりと足場を固めてソニーをリードするようになった」と指摘。

取締役会議長の任期が満了する6月の株主総会で「ソニーから卒業しようと考えている」と表明した。

今後は社会貢献活動などに時間を費やすとしており、ソニーの経営から全面的に引退する。

平井社長兼CEOは9日、「ソニーにおける多大な貢献に心から感謝する」とのコメントを発表した。

ストリンガー氏は米放送大手のCBS出身。ソニー米国法人社長などを経て2005年6月、出井伸之氏の後を継ぎ

外国人として初めてソニーのトップに就任した。CEO在任中は「サイロ(穀物貯蔵庫)を壊す」として縦割り組織を改め、

主力のエレクトロニクス事業を映画・音楽のソフト部門などと連携させる戦略を掲げた。

ただ、ソニーの業績は12年3月期まで4期連続で連結最終赤字を計上するなど低迷。

昨年春に平井氏に経営トップを引き継ぎ、自身は執行から退いて取締役会を束ねる議長に就任した。

(日本経済新聞 2013/3/9

11:28更新)

ttp://www.nikkei.com/article/DGXNASDD09004_Z00C13A3MM0000/

ストリンガー氏、6月にソニー取締役会議長を退任へ

ソニーのハワード・ストリンガー取締役会議長は6月に退任する意向を明らかにした。

英国生まれのストリンガー氏が日本を代表する企業の1つでトップとして過ごした激動の日々が終わりを迎える。

ストリンガー氏はニューヨークのジャパン・ソサエティで行った講演で、「最近提示された新たな機会に取り組むため」、

任期満了時にソニーから退任する予定だと述べた。ストリンガー氏は2005年から昨年までソニーの最高経営責任者(CEO)を務めた。

ストリンガー氏は医療や教育の中で自身の関連分野の取締役を引き受ける以外に具体的な計画は明らかにしなかった。

ストリンガー氏は現在71歳で、ジャーナリスト出身。米放送大手のCBSでは社長を務めた。

ソニー初の外国人CEOとなったストリンガー氏が残した遺産は輝かしいばかりではない。ストリンガー氏は日本人経営陣の不満の元だった

エンターテインメント事業を強化、同部門は安定的に利益に貢献するようになった。しかし、ストリンガー氏は結局のところ、

主力事業であるエレクトロニクス事業を再生させることができなかったCEOとしてその名を残すことになるだろう。

ソニーはストリンガー氏の時代に、テレビ販売でトップの座を韓国のサムスン電子に譲った。最も有名なソニー製品「ウォークマン」に似た

携帯デジタル音楽プレーヤー「iPod(アイポッド)」から始まった米アップルの復活も抑えることができなかった。

ソニーは自らの魔法を取り戻すことができないでいる。

その姿は円高とデジタル技術への移行で製造能力が打ちのめされた日本の電機業界全体の問題を象徴している。

(ウォール・ストリート・ジャーナル 2013年

3月 09日 15:44

JST)

ttp://jp.wsj.com/article/SB10001424127887323489604578349471424719016.html

3月8日(ブルームバーグ):ソニー

が日本人以外から初めて経営陣に起用したハワード・ストリンガー取締役会議長が8日、

今年6月に退任する意向を表明した。

ストリンガー取締役会議長(71)はニューヨークのジャパン・ソサエティーで行ったスピーチで、

6月の年次株主総会で退任する考えを明らかにした。平井一夫氏が約1年前に最高経営責任者(CEO)に昇格するまで、

ストリンガー氏が会長とCEOを兼務していた。

ソニーの広報担当ジム・ケネディ氏が配布した講演テキストによれば、

ストリンガー氏は「新たな世界が私に開かれており、新たな機会に前向きに取り組むことができるだろう」と語った。

2005年6月にソニーのCEOに起用されたストリンガー氏は、ライバルの米アップルや韓国のサムスン電子が

携帯端末やテレビ市場で攻勢を強める中で、デジタル時代に対応できる体制づくりを目指し、経営の立て直しに取り組んだ。

(ブルームバーグ 2013/03/09 12:52

JST)

ttp://www.bloomberg.co.jp/news/123-MJDCG96K50YM01.html

【コメント】

Stringer to Leave As Sony Chairman

(WallStreetJournal March 8,

2013, 9:19 p.m.

ET)

ttp://online.wsj.com/article/SB10001424127887324582804578349083666210660.html

この記事の最後にストリンガー氏の言葉が書いてありまして、

>"I can't say I'll miss the 14-hour flights 16 or so times a year."

とあります。

これはどういう意味なのでしょうか。

miss

には非常に多種多様のたくさんの意味がありますので自信がないのですが、この場合は、

「〈…が〉ない[いない]のに気づく」、「<人が><人・物>の不在に気づく」、という意味なのではないでしょうか。

直訳が非常に難しいのでやや意訳すると、

あの年16回前後の14時間飛行のことが自分の頭の中にないことに気付くだろうとはとても言えません。

となると思います。

ソニーに勤務していたころは1年間に16回ほど、14時間かけて日本とアメリカを飛行機で往復していたが、

そのことは今後も決して忘れることはないだろう、

という意味だと思います。

忘れていることに気付くことはない=決して忘れない、

という意味だと思います。

何年かぶりに会った女友達に対して、

「今までに君のことを思い出すことは一度もなかった。なぜなら、君のことが頭から離れたことは一瞬もなかったからさ。」

と言って口説くのと同じです。

2013年3月9日(土)日本経済新聞

トレンド、役員報酬を株価連動

(記事)

【コメント】

まず驚いたのがこれなんですが。

2012年第4四半期・通期データ

プレゼンテーション資料

ttp://www.trendmicro.co.jp/financeinfo/accounts/2012/q4/pdf/2012Q4_J_final.pdf

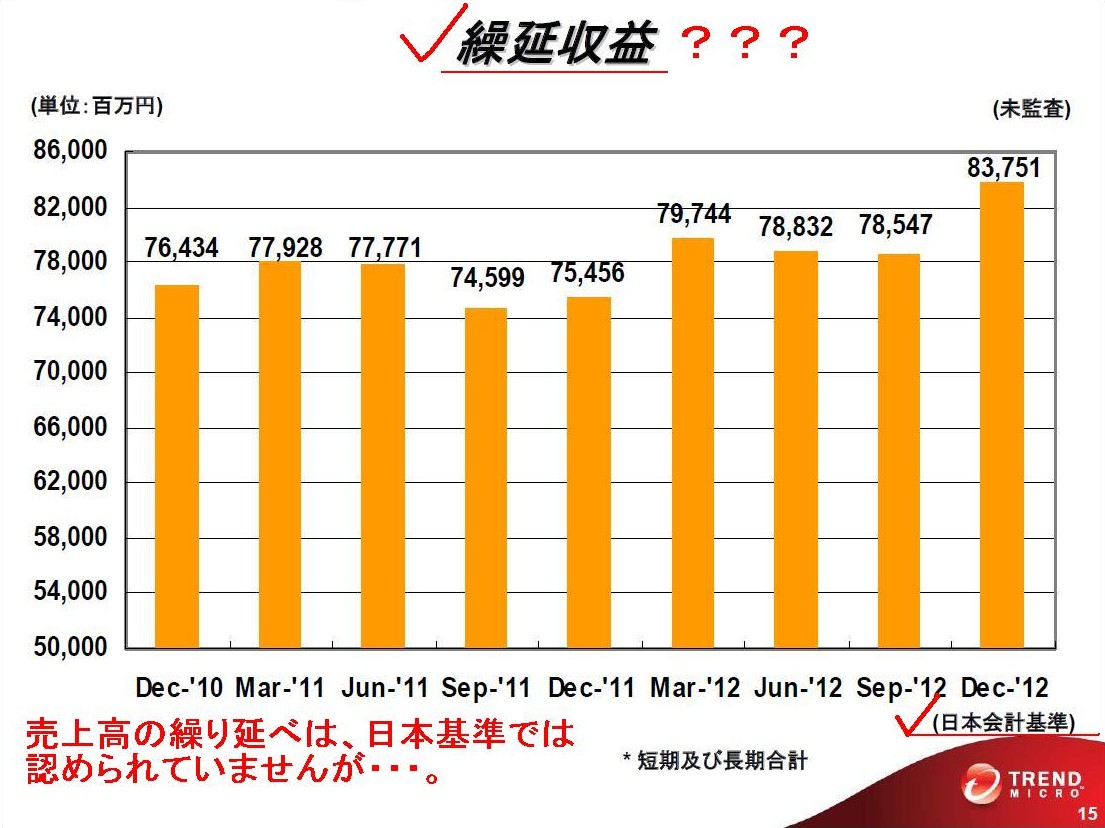

繰延収益

(15/42ページ)

根本的な話として、売上高の繰り延べは、日本基準では認められていませんが・・・。

平成24年12月期第4四半期決算短信[日本会計基準]

ttp://www.trendmicro.co.jp/financeinfo/accounts/2012/q4/pdf/Y2012Q.4&Annual_Tanshin_J_final.pdf

(6)連結財務諸表作成のための基本となる重要な事項

8

その他連結財務諸表作成のための重要な事項

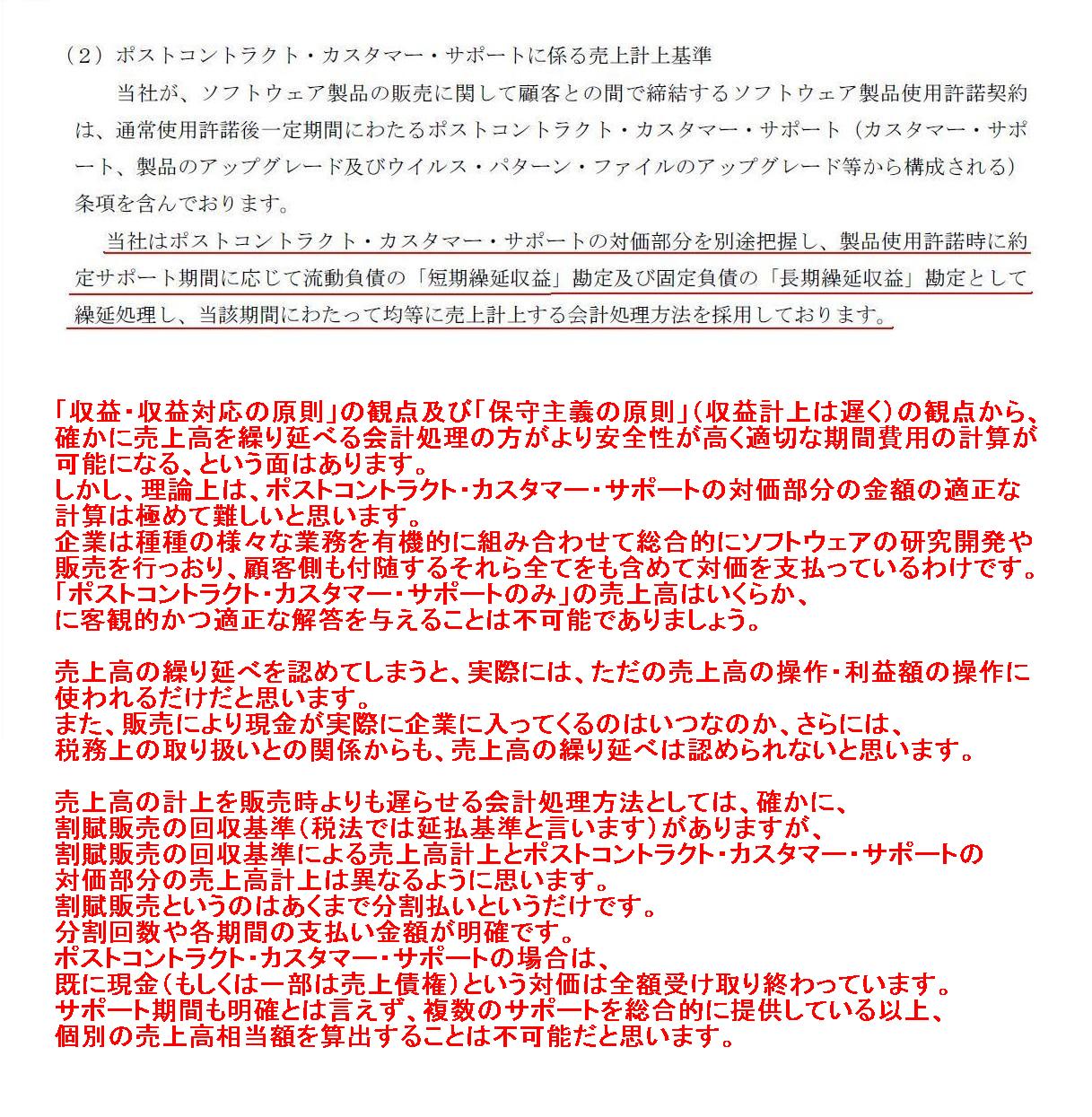

(2)ポストコントラクト・カスタマー・サポートに係る売上計上基準

(36/65ページ)

「収益・収益対応の原則」の観点及び「保守主義の原則」(収益計上は遅く)の観点から、

確かに売上高を繰り延べる会計処理の方がより安全性が高く適切な期間費用の計算が可能になる、という面はあります。

しかし、理論上は、ポストコントラクト・カスタマー・サポートの対価部分の金額の適正な計算は極めて難しいと思います。

企業は種種の様々な業務を有機的に組み合わせて総合的にソフトウェアの研究開発や販売を行っおり、

顧客側も付随するそれら全てをも含めて対価を支払っているわけです。

「ポストコントラクト・カスタマー・サポートのみ」の売上高はいくらか、

に客観的かつ適正な解答を与えることは不可能でありましょう。

売上高の繰り延べを認めてしまうと、実際には、ただの売上高の操作・利益額の操作に使われるだけだと思います。

また、販売により現金が実際に企業に入ってくるのはいつなのか、さらには、

税務上の取り扱いとの関係からも、売上高の繰り延べは認められないと思います。

売上高の計上を販売時よりも遅らせる会計処理方法としては、確かに、割賦販売の回収基準(税法では延払基準と言います)がありますが、

割賦販売の回収基準による売上高計上とポストコントラクト・カスタマー・サポートの対価部分の売上高計上は異なるようにと思います。

割賦販売というのはあくまで分割払いというだけです。分割回数や各期間の支払い金額が明確です。

ポストコントラクト・カスタマー・サポートの場合は、既に現金(もしくは一部は売上債権)という対価は全額受け取り終わっています。

サポート期間も明確とは言えず、複数のサポートを総合的に提供している以上、個別の売上高相当額を算出することは不可能だと思います。

第24期 定時株主総会招集ご通知

第24期招集通知

ttp://jp.trendmicro.com/imperia/md/content/jp/aboutus/financialinformation/irinformation/invite/24rd_agm_notice_j_trendmicro.pdf

51/63ページ以降に、「第4号議案 取締役の報酬等改定の件」があります。

このたびのトレンドマイクロの取締役の報酬の体系については、業績連動要素やパフォーマンス・ベースといった表現が使われています。

業績やパフォーマンスとありますが、企業の業績や利益額のことではありません。

分かりやすく言うなら、株価の上昇具合に応じた報酬プラン、となります。

取締役に株価を上昇させるインセンティブを与え、また、リスクやリターンを株主と共有させることが目的とのことです。

株価が上昇すること自体は良いことのようにも思いますが、少し矛盾にも似た問題もそこには潜んでいまるように思えます。

それは、「株主は株価が上昇したメリットを享受するためには株式を売却しなければならない」という点です。

保有している株式の株価が値上がりするというだけではただの含み益に過ぎないわけですから株主はメリットを得られません。

と言って、株式を売却してしまえば、株主はその時点で株主ではなくなるわけです。

もちろん、既存株主に報いたという意味では株価が上昇することは良い事でしょう。

しかし、今度はその高い株価で株式を買った人が新たな株主になるわけです。

理論上と言いますか、過去の株式市場を振り返っても、株価が無限に上昇し続けることはあり得ず、

どんな優良企業であっても株価はいずれ下落、よくて横ばいです。

そうすると、高い株価で買った株主がバカを見る、といった事態になるわけです。

つまり、株価が上昇することは、既存株主の利益にはなったが潜在株主の利益にはならない、という言い方もできるわけです。

企業は永続することを目的としています。

株主は売買により移り変わろうとも、既存株主と潜在株主とは平等のはずです。

株価が上昇することは、一面では株主の利益ですが、もう一面では株主の利益ではない、とも言えるわけです。

もちろん、株主という時には、今現在株式を保有している株主のことを指すのであって、将来の株主のことは意味していないのかもしれません。

企業は今現在の株主のために経営を行えばいいのであって、既存株主の株式売却後の新たな株主のために経営を行う必要はない、

という考え方は確かにあると思います。

議決権一つ取ってみても、議決権があるのは今現在の株主であって、将来の株主には議決権はありません。

株主とは確かに今現在の株主なのでしょう。

しかし同時に、企業は永続することも目的としています。

ここに一種の矛盾にも似た企業と株主の利益・目的の食い違いがあるようにも思えます。

企業と株主の利益を一致させる方法が一つだけある。

それこそが、簿価による株式の売買に他ならない。

{kind=link}

{kind=link}

{kind=link}