2013年3月8日(金)

2013年3月8日(金)日本経済新聞

NKSJ 損保ジャパンと日本興亜 合併は来年9月

(記事)

2013年3月8日(金)日本経済新聞

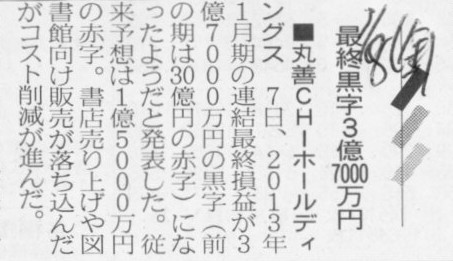

■丸善CHIホールディングス 最終黒字3億7000万円

(記事)

2013年3月7日

丸善CHIホールディングス株式会社

通期連結業績予想修正に関するお知らせ

ttp://www.maruzen-chi.co.jp/ir/news/2013/release20130307.pdf

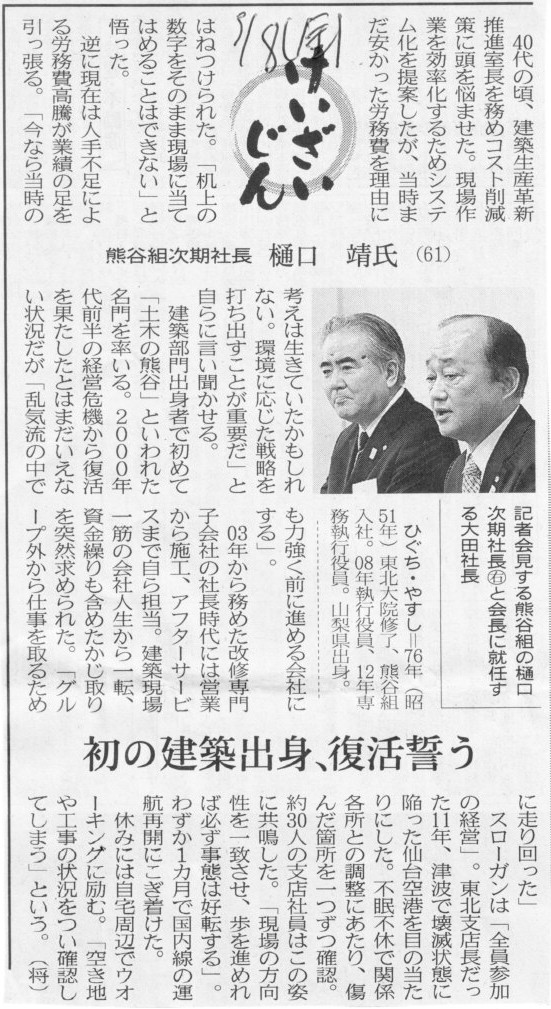

2013年3月8日(金)日本経済新聞

けいざいじん

熊谷組次期社長 樋口 靖氏 (61)

初の建築出身、復活誓う

(記事)

平成25年3月7日

株式会社熊谷組

代表取締役の異動に関するお知らせ

ttp://www.kumagaigumi.co.jp/press/2012/pdf/pr_130307_1_1.pdf

人事発令について(平成25年4月1日付)

ttp://www.kumagaigumi.co.jp/press/2012/pdf/pr_130307_2_1.pdf

人事発令について(平成25年6月下旬予定)

ttp://www.kumagaigumi.co.jp/press/2012/pdf/pr_130307_2_2.pdf

役員一覧(平成25年4月1日付)

ttp://www.kumagaigumi.co.jp/press/2012/pdf/pr_130307_2_3.pdf

役員一覧(平成25年6月下旬予定)

ttp://www.kumagaigumi.co.jp/press/2012/pdf/pr_130307_2_4.pdf

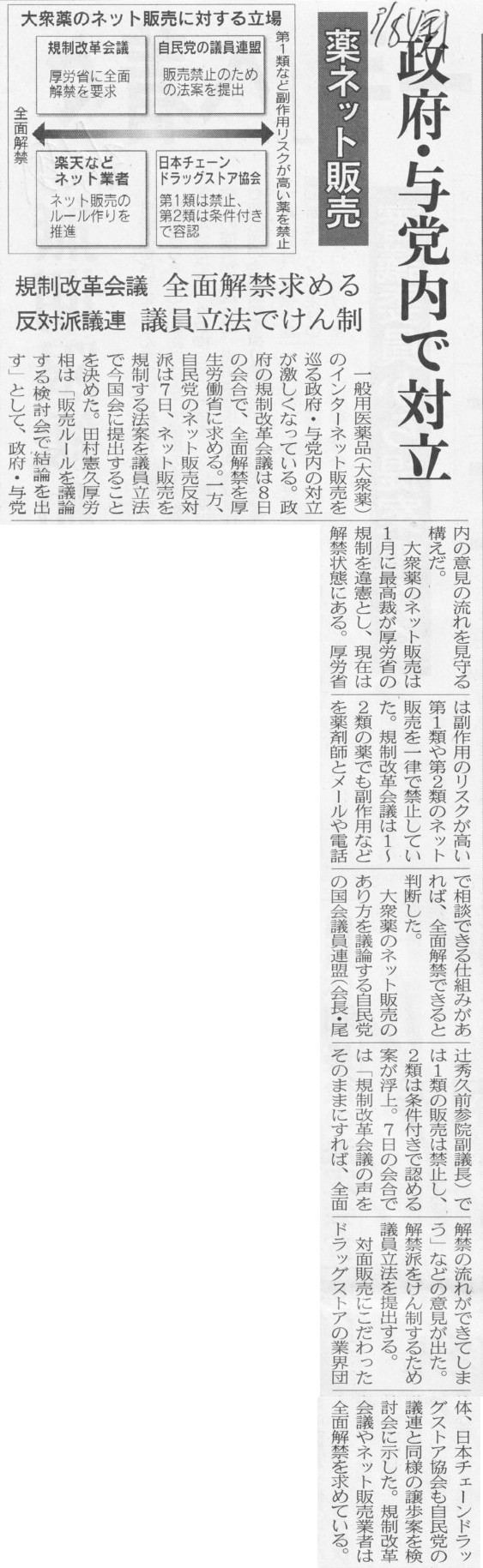

2013年3月8日(金)日本経済新聞

薬ネット販売 政府・与党内で対立

規制緩和会議 全面解禁求める

反対派議連 議員立法でけん制

(記事)

【コメント】

まだ言ってるのか?

2013年3月8日(金)日本経済新聞

日銀「次の一手」へ着々 無期限緩和 前倒しも 審議委員から提案相次ぐ

白川体制

最後の決定会合 理論派 危機に翻弄 景気判断引き上げ 金融システム安定優先

(記事)

【コメント】

Call or Drop?

トヨタ自動車グループの金融統括会社、トヨタファイナンシャルサービス(名古屋市)は7日、

4月1日付でトヨタ本体の常務役員に復帰する佐々木卓夫社長(56)の後任に、トヨタの石井克政専務役員(59)を充てる人事を固めた。

石井氏は海外事業などの経験が豊富で、6月にはトヨタ本体の取締役に昇格する予定。

本体の取締役を兼務して連携を強め、販売金融事業を拡大する。

石井 克政氏(いしい・よしまさ)76年(昭51年)一橋大商卒、トヨタ自動車販売(現トヨタ自動車)入社。

09年専務取締役、11年専務役員。

(日本経済新聞 2013/3/8

2:00)

ttp://www.nikkei.com/article/DGXNASDD070RZ_X00C13A3TJ2000/

【コメント】

格付・信用補完

ttp://www.tfsc.jp/rating/index.html

トヨタファイナンシャルサービス株式会社が本当に社債を発行しているなら、有価証券報告書を提出しているはずですが。

これは一体何の格付けなのでしょうか。

実は私学生時代トヨタ・アフリカ ボツワナ支社で車のセールスのアルバイトをしていまして。

ボツワナ国債の販売で大儲けしました。

まあ冗談ですけど。

トヨタファイナンシャルサービス株式会社は自動車の割賦販売を手がけている会社です。

30年以上前で言えば、トヨタ自動車工業株式会社ではなく、トヨタ自動車販売株式会社が手がけていた業務に相当すると思います。

トヨタファイナンシャルサービス株式会社及び旧トヨタ自動車販売株式会社の貸借対照表は、大まかに言えば、

借方は割賦販売売掛金、貸方は未払金及び長期未払金だと思います。

トヨタファイナンシャルサービス株式会社及び旧トヨタ自動車販売株式会社は外部から物を仕入れたり製造したりするわけではありません。

トヨタファイナンシャルサービス株式会社及び旧トヨタ自動車販売株式会社の総資産額の8割(もしくは9割)以上は、

借方は割賦販売売掛金勘定、貸方は未払金勘定及び長期未払金勘定で占められていると思います。

三井住友トラ、公的資金約2000億円を全額返済 11日に自社株買い

三井住友トラスト・ホールディングス(8309)は8日、整理回収機構が保有する同社の普通株式5億87万5000株をすべて買い取り、

国から注入を受けた公的資金2003億5000万円を全額返済すると発表した。11日朝の立会外取引で自社株買いを実施、政府保有株を取得する。

買い取り価格は8日の終値である1株427円で返済額は約2138億円。

自社株は、政府以外の株主からも含め5億3000万株を総額2263億1000万円で取得する予定。

同社は11年4月に住友信託銀行と中央三井トラスト・ホールディングスが経営統合して発足、

旧中央三井から公的資金残高を引き継いでいた。このところの株式市場の回復で同社の株価が、

整理回収機構の保有簿価400円を上回る水準まで上昇したことで、返済が可能になった。

取得した株式のうち2億5000万株程度は速やかに消却する方針。残りは金庫株として保有し、市場動向などを踏まえて対応を検討する。

(日本経済新聞 2013/3/8

19:01)

ttp://www.nikkei.com/article/DGXNASFL080QT_Y3A300C1000000/

2013年3月8日

三井住友トラスト・ホールディングス株式会社

公的資金の返済並びに自己株式の取得及び終値取引(ToSTNeT-2)による自己株式の買付けに関するお知らせ

ttp://smth.jp/news/2013/130308.pdf

注入した公的資金は元本に利子をつけて返済を受けることが前提ではあったと思います。

上場している普通株式による出資ですと、株式を引き受けた時よりも返済時に株価が下がっていると、

確かに政府も株式を売却できないことになり、公的資金の回収ができません。

このことをどう考えるべきでしょうか。

一つの考え方としては、(資本充実の原則には反しますが)出資した時の価格と同じ(または若干高い)価格で金融機関が買い取ることを

出資時に予め約束しておく、という方法があると思います。

政府へ割り当てる新普通株式にプット・オプションを付けるわけです。

市場株価が下がっている時は市場株価よりも高い価格で普通株式を買い取ることになる場合が出てきますが、

金融商品取引法上問題がないかどうかは自信がありませんが。

株主総会決議を経ていればそのような有利発行ならぬ”有利買い取り”(私の造語ですが)も認められるように思います。

まあそういった株価の変化の問題を避けたかったから普通株式ではなく優先株式で出資をしたということなのだとは思いますが。

上場している普通株式ではなく、上場していない優先株式であれば市場株価の変化を気にする必要はない、

そういう考えがあって政府が優先株式で出資したのは分からなくはありません。

理屈を言えば、絶対儲かる株式などありませんし、元本保証の株式などありません。

政府が、注入した公的資金は元本に利子をつけて返済を受けることを大前提に考えているのなら、

それはそもそもその出資自体がおかしいのです。

株式の価値は経営状態によって毎期変化します。

具体的には、毎期の当期純利益によって利益剰余金の額が増加、そして株主資本の額=株式の価値が増加、という価値の変化が起きます。

もちろん価値が減少することもあるわけで、当期純損失が計上されれば当然株式の価値は減少します。

株式の価値は増加もすれば減少もします。それが株式です。それが嫌なら出資しなければいいのです。

その点、優先株式と言うのは、「予め株式の価値が決まっている」わけです。

しかしそれは既に株式ではありません。

株式の価値が不変である普通株式ははじめから株式ではないのです。

確実な返済を考慮に入れて、当期純利益や株価により価値が変動する普通株式ではなく、価値が不変・固定の優先株式により出資をした、

という経緯があるのかもしれませんが、それを言うなら、株式にははじめから確実な返済などはないのですが。

どうしても銀行をつぶすわけにはいかなかったというのなら、

特別立法でも行って不良債権は政府が簿価で買い取ることをすべきだったのだと思います。

税金による穴埋めになりますが、銀行をつぶさないことを第一に考えるのならそういうことになると思います。

その場合、結局政府が銀行に出資をするということははじめから全く必要なかったということになると思います。

一体何のための出資だったのか、理解に苦しむところです。

簡単にまとめますとこうなります。

○仮に政府が出資するのなら普通株式のみすべきだった(優先株式というのは価値が固定されているためそもそも資本ではない)。

○政府は不良債権を簿価で買い取ればそれでよかった(公的資金注入だなど言って政府が金融機関に出資をする必要はそもそもなかった)。

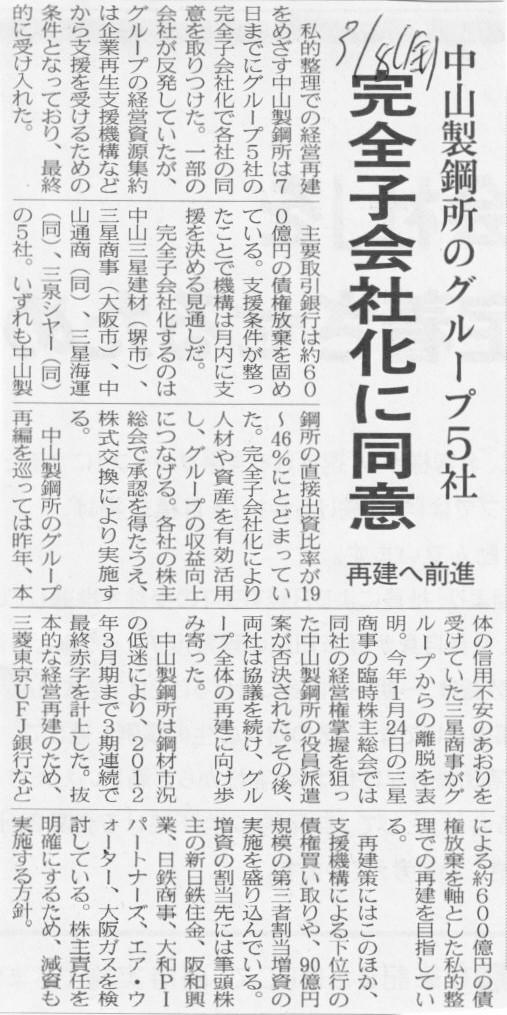

2013年3月8日(金)日本経済新聞

中山製鋼所のグループ5社 完全子会社化に同意 再建へ前進

(記事)

【コメント】

>株主責任を明確にするため、減資も実施する方針。

嘘つけ。

念のため書いておきますが、これ↓はやはり厳密には減資ではないと思います(最後は言葉の定義の話になってしまいますが)。

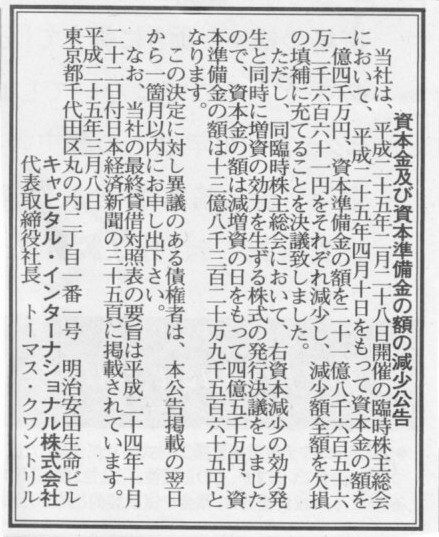

2013年3月8日(金)日本経済新聞 公告

資本金及び資本準備金の額の減少公告

キャピタル・インターナショナル株式会社

(記事)

中山製鋼所は決して減資(=現在ではやはり100%減資)は行わないと思いますが、仮に減資を行うとしたら、

中山製鋼所実施の完全子会社化前の子会社の株主はきっとこう言うでしょう。

「あ、ありのまま、今起こった事を話すぜ。

『俺は中山製鋼所株式と引き換えに中山製鋼所子会社株式を手放した、と思ったら、いつの間にか中山製鋼所株式は紙くずになっていた』。

な、何を言っているのかわからねーと思うが、

減資というからどのくらい株式数が減るのかなと思ったら、株式数が減るというか、

会社法では減資は100%減資しかない、という法律に変わり果ててしまった・・・。

頭がどうにかなりそうだった。時代の変化だとかグローバル化だとかそんなチャチなもんじゃあ断じてねえ。

もっと恐ろしいものの片鱗(資本充実の原則の崩壊)を味わったぜ・・・。」

株式交換には、完全子会社の株式の保有者からすると、完全親会社への現物出資(完全子会社株式を出資)という見方があります。

一般には、現物出資であるならばその完全子会社株式には出資にふさわしい十分な価値・価額があるのか否かが問題になるわけですが、

中山製鋼所の場合は逆に、完全子会社株主に交付されることになる中山製鋼所株式には対価としてふさわしい十分な価値・価額が

あるのか否かが問題になると思います。

中山製鋼所自体が経営再建の途上にあるわけです。

減資は結局行わないにしても、厳密には債務超過であったり十分な株主資本はない状態であることには違いないわけです。

中山製鋼所株式には対価としての価値がそもそもあるのか、という点は十分に問われねばならないと思います。

完全子会社株主にとっては、子会社株式のままの方が価値が高かった(本来は等価交換)、ということがないようにしないといけません。

それと、企業再編に関する実務書を読んでいますと、びっくりすることが書かれていました。

なんと、「会社更生法の適用会社を、更生計画認可の決定によって、株式交換により完全子会社化することができる」、と書かれています。

会社更生法法第182の3、とのことです。

ただ、この場合、更生債権者が株主となる(会社更生法224条第1項)、というよく分からないことも書かれています。

何かデット・エクイティ・スワップを前提とした株式交換(更生会社の完全子会社化)、のようなことを想定しているのでしょうか。

更生会社の既存株主には対価として何を交付するのでしょうか。会社更生法を直接読んでもよく分かりませんでした。

基本的には、会社更生手続きに入った時点で100%減資が行われるわけです。

スポンサー(新たな出資者)が一人とは限りませんが、基本的には出資者は一人であることが多く、

その場合、新会社は必然的にある会社の完全子会社になると思います。

事業譲渡を含めた会社清算の手続きを円滑に進めていくために会社更生法を適用するわけですから、

どのように考えても会社更生法適用会社に対して株式交換を行い完全子会社化するということは実務上はまず考えられないことだと思います。

それと、会社更生法第182条の3の第3項には、

>3

株式交換(更生会社が株式交換完全親会社となるものに限る。)に関する条項においては、

>株式交換契約において定めるべき事項を定めなければならない。

とありまして、更生会社が株式交換完全親会社となる場合についても会社更生法に記述してあります(中山製鋼所は私的整理ですが)。

実務上更生会社には株式はないのにどうやって株式交換を行うのでしょうか。

(実務上あり得ない話ですが)更生会社株式を受け取ることになる完全子会社株主も気の毒な話だなと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}