2013年3月6日(水)

2013年3月6日(水)日本経済新聞

日鉄商事社長に樋渡氏 住金物産は宮坂氏 合併にらみ一新

新日鉄住金 三村相談役が取締役退任へ

(記事)

2013年3月6日(水)日本経済新聞

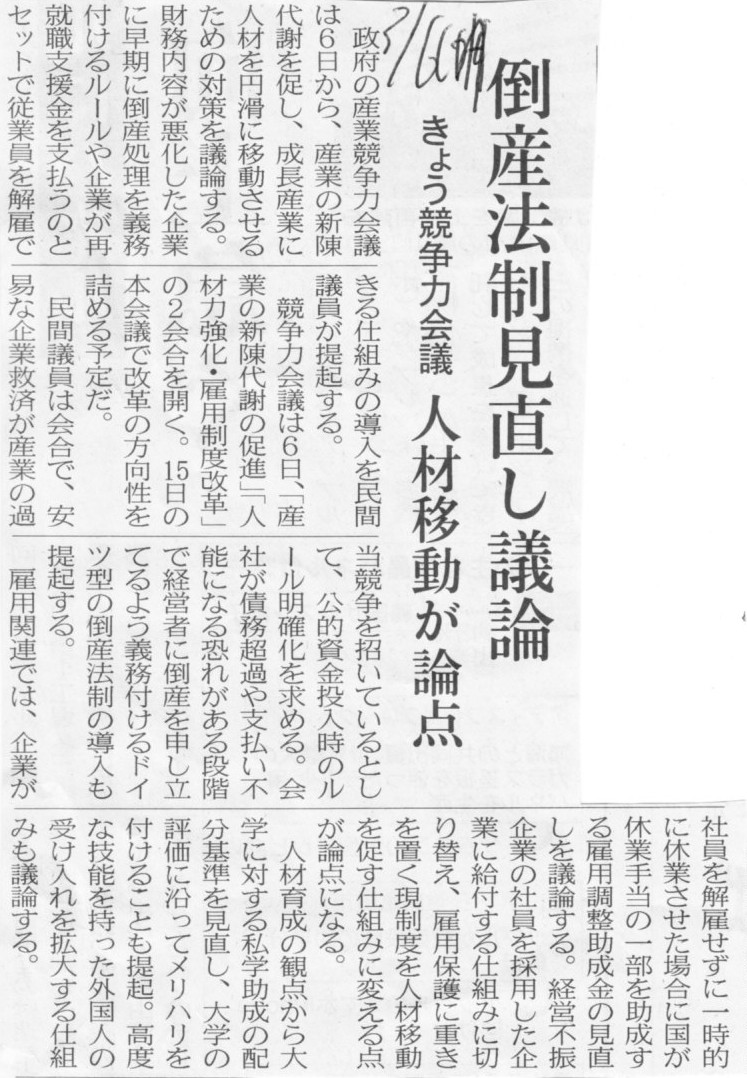

倒産法制見直し議論 人材移動が論点 きょう競争力会議

(記事)

2013年3月6日(水)日本経済新聞

公取委員長に杉本氏が就任

(記事)

2013年3月6日(水)日本経済新聞 公告

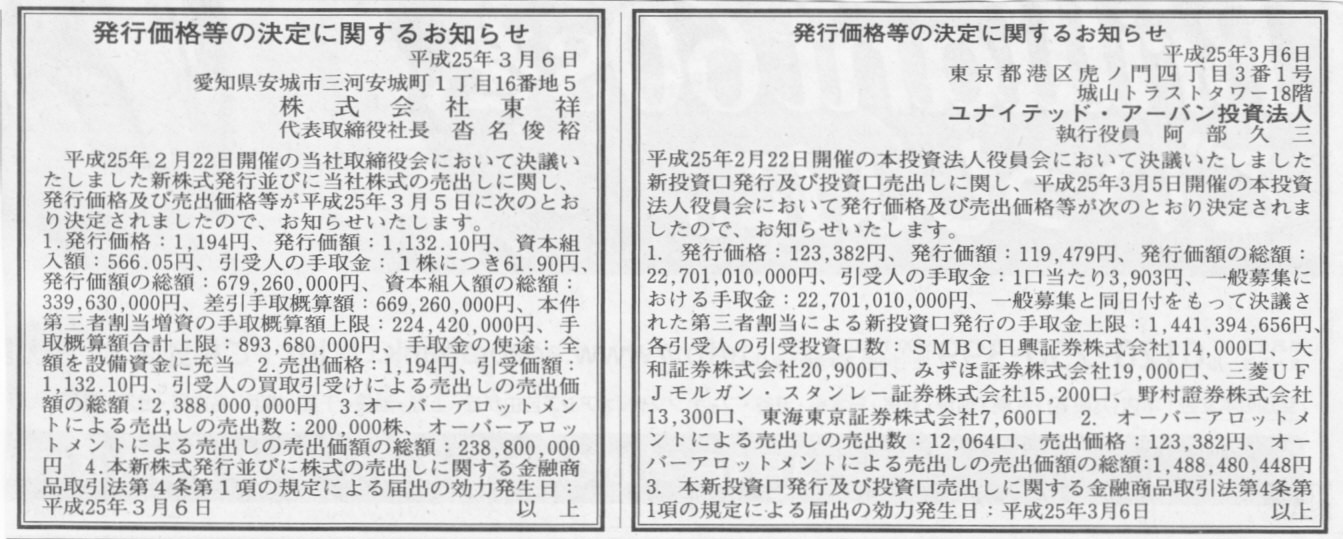

発行価格等の決定に関するお知らせ

ユナイテッド・アーバン投資法人

発行価格等の決定に関するお知らせ

株式会社東祥

(記事)

2013年3月6日(水)日本経済新聞 公告

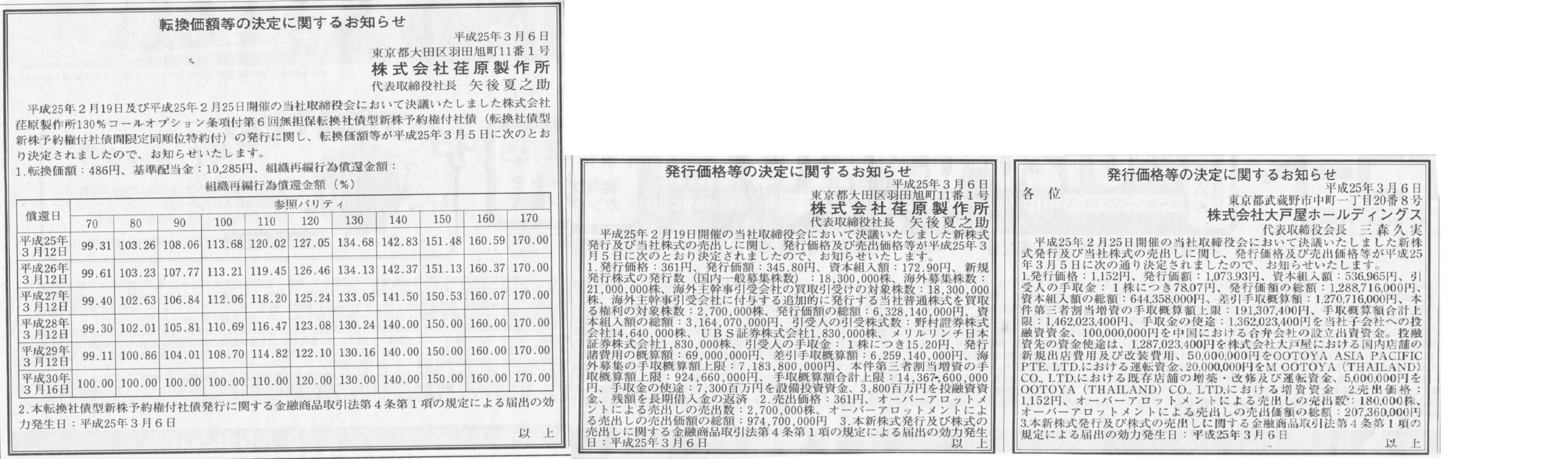

転換価格等の決定に関するお知らせ

株式会社荏原製作所

発行価格等の決定に関するお知らせ

株式会社荏原製作所

発行価格等の決定に関するお知らせ

株式会社大戸屋ホールディングス

(記事)

2013年3月6日(水)日本経済新聞

日銀正副総裁 国会同意へ

(記事)

2013年3月6日(水)日本経済新聞

黒田日銀 量的緩和軸に 白川体制から転換 2%目標「2年達成」公約に

民主、政局批判を懸念

(記事)

【コメント】

はてさて、どうなりますでしょうか。

国民の気持ちは既に書いてきた通りです。

2013年3月6日(水)日本経済新聞 戦略を聞く

日清製粉グループ本社社長 大枝 宏之氏

TPPに備え工場集約

(記事)

【コメント】

日清製粉は確かに小麦を海外から”輸入”していますが。

日清製粉は小麦を実はドルでは仕入れていないのではないでしょうか。

なぜなら、日清製粉は小麦を日本政府から仕入れているからです。

一旦日本政府が海外から小麦をドルで仕入れ、それを日本政府は日清製粉へ円で売っていると思います。

ドルベースの国際小麦価格の変動、そして、為替変動の影響を受けた円ベース小麦価格の変動は

全て日本政府が吸収していると思います。

日本政府から日清製粉への小麦の卸値は現在事実上常に一定だと思います。

高度経済成長期など、物価上昇期であれば、日本政府は小麦の卸値もそれに従い上昇させてきたかもしれませんが。

これは米の価格と同じです。

米は豊作の時も価格は下がりませんし、凶作の時も価格は上がりません。

1994年に作況指数が低下したと言って、タイ米を輸入するといったことがありましたが、米の値段自体は上昇しなかったでしょう。

これも価格変動分は日本政府が吸収しているからなのです。

いい悪いは完全に別にして、これが農業政策と呼ばれるものです。

何だかんだ言って誰だって飯食っていかねばならないわけですから、

ぜいたく品ではなく毎日口にする主食に関してのことですので、そういった政策も悪いこととは言えないのではないかと個人的には思います。

そういうわけで、日清製粉は、いい悪いは完全に別にして、各種の価格変動とは無縁なわけです。

日清製粉は、いい悪いは完全に別にして、役割としては農協に近い国策会社のようなところもあると思います(純粋な民間・上場企業ですが)。

記事には円安の影響がどうの書いてありますが、日清製粉にとって為替レートの変動の影響は皆無かと思います。

【コメント】

最近同じ様なことばかり書いていますが、究極的に大切なのは本当に単体だと思います。

連結と言うのは、個別財務諸表を無理やり足し算しただけなのです。

もちろん、連結財務諸表では何も分からないということはないのですが、

親会社は、例えば子会社の現金や利益剰余金を配当や自社株買いに使うことはできないのです。

子会社の手許現金は連結財務諸表に載っています。

しかしその現金を親会社は配当や自社株買いに使えないのです。

もし親会社が配当や自社株買いをしようと思えば、まず子会社から親会社に配当を行わねばなりません。

そしてその結果は、結局親会社の個別財務諸表のみで把握できることなのです。

グループ全体の経営の結果という意味合いでは個別財務諸表では不十分であり連結財務諸表が必要になってきますが、

こと株主への利益還元となりますと、実は個別財務諸表のみで十分なのです。

その理由は煎じ詰めれば、配当も自社株買いも単体ベースで行っていくからです。

株式というのは単体ベースしかなく、また、株主と言うのも単体ベースしかいません。

連結ベースの株式というのはなく、また、連結ベースの株主というのもいません。

親会社の株主は、確かに子会社の意思決定も支配しています(だからこそ連結財務諸表に子会社の財務諸表も載ってくる)が、

直接的には親会社の株主であるに過ぎません。

親会社の株主は子会社の株主でもあるわけではありません。

子会社の現金や利益剰余金を親会社の配当や自社株買いに使えない理由はここにあります。

まして、意思決定の面から考えても、子会社の株主が親会社の株主であるわけがありません。

経済的単一体説という考え方がいかに間違っているか、この点からも説明ができるかと思います。

簿価の考え方がいかに大切か、そして、個別財務諸表がいかに大切か、今改めて考えていきたい論点だと思っています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}