2013年3月3日(日)

【サンフランシスコ】米著名投資家のウォーレン・バフェット氏は1日、

自身が率いる投資会社バークシャー・ハザウェイの株主に宛てた年次書簡で、躊躇せずに悪い知らせを伝えた。

バークシャーは2012年に241億ドル(約2兆2500億円)の純益を上げ、同社の簿価は14.4%増加した。

それでもバフェット氏は「標準以下」の成績だと考えている。

バフェット氏は今回の書簡で、「バークシャーの簿価の増加率がS&Pの上昇率(価格上昇と配当を含む)を下回ったのは、

過去48年間で9回目だ」と明らかにした。同氏は数十年間に及び、バークシャーの全般的な業績を簿価で計ってきた。

配当込みでのS&P500種の昨年の上昇率は16%だった。

バフェット氏はさらに、大型買収案件をまとめられなかったことにがっかりしていると記した。バフェット氏はここ数年、

大型買収をあまり行っていない。さらに、「少数の象を追ってはみたものの、収穫はなかった」と続けた。

バフェット氏はまた、バークシャーの株式選択の大半を行う運用責任者として過去2年間に起用した

トッド・コーム氏とテッド・ウェシュラー氏の昨年の運用実績はそれぞれ、S&P500種を2桁上回ったと指摘した。

両氏がともに、それぞれのポートフォリオ中に保有している株式は、米衛星テレビ局のディレクTV株だという。

バフェット氏は、「2人は私を圧倒した」と称賛し、「トッドとテッドはまだ若く、

(バークシャー副会長の)チャーリー(・マンガー氏)や私が引退した後も長期にわたって当社の巨大なポートフォリオを運用できる。

彼らが引き継ぐ時には安心していただける」と太鼓判を捺した。

両氏の昨年の見事な運用実績の結果、両氏の運用ファンドの規模は約50億ドルに引き上げられたという。

バフェット氏の株主向け年次報告書では投資や事業に関する率直な意見が示されることから、

専門家・アマチュアを問わず長い間、投資家の必見書となってきた。

バフェット氏は書簡で、バークシャーに469億ドルのキャッシュ保有があるにもかかわらず、

配当支払いを実施しないという同社の理念についても説明した。

バフェット氏が大型買収に巨額のキャッシュを次ぎ込む結果となっていないことから、配当が検討されている可能性に注目する向きもいる。

バフェット氏は書簡で、バークシャーは昨年12月に自社株買いの基準を変更し、

最大支払額を簿価の120%に引き上げたことを明らかにした。それまでは株式買い戻しには最大で簿価の110%を支払っていた。

しかし、バフェット氏は「それは非現実的だと分かった」との見方を示した。

ただ、バフェット氏は配当を嫌っているわけではなく、バークシャーは、同社の投資額が最大となっている4社から、

昨年は11億ドルの配当金を得た。この4社はアメリカン・エクスプレス、コカ・コーラ、IBMとウェルズ・ファーゴ。

バフェット氏はバークシャーの株主に対し、同社の巨額のキャッシュ保有から配当を支払うことは、

長期的には株式の価値に弊害をもたらすことになるだろうと明らかにした。

「配当はすべての株主に特定のキャッシュアウト(現金化)ポリシーを押しつける」と指摘。

その上で、株主の多くは保有する株式の一部を売って自分たちの収入源にしたいか、あるいは長期的な見通しを持っていて、

従って「支払いを全く望まないかもしれない」と続けた。

さらに、配当は税金面でも効率が悪いと述べ、配当から得られる現金すべてが毎年の税金の対象となるが、

株式売却の場合は株主は売却時のみ税金を支払うことになると説明した。

バフェット氏は、バークシャーの株主は同社の配当について自身が考えを変えるとは予想すべきではないと明言した。

バークシャーは今年、幸先のいい滑り出しとなっている。ブラジルのプライベートエクイティ(PE)投資企業3Gキャピタルと組んで、

ケチャップメーカーとして有名な米食品大手HJハインツを230億ドルで買収する計画を発表している。

バフェット氏は、「チャーリーと私は狩猟服を身につけて象探しを再開している」と締めくくった。

(ウォール・ストリート・ジャーナル 2013年 3月 03日 12:27

JST)

ttp://jp.wsj.com/article/SB10001424127887324432404578337133138583570.html

March 1, 2013

Warren Buffett's Letters to Berkshire Shareholders

2012

ttp://www.berkshirehathaway.com/letters/2012ltr.pdf

米国の著名投資家ウォーレン・バフェット氏は2011年に、同氏が率いる投資会社バークシャー・ハサウェイの株主に対し、

大規模な買収案件を物色していると明らかにした。

しかしその後、バフェット氏は、同氏が言うところの大型買収の標的である「象」を2頭しか撃っていない。

一件は、2月にブラジルの投資会社と共同で食品大手のハインツを234億ドル(約2兆1600億円)で買収した案件、

もう一件は、2011年に潤滑油メーカーのルブリゾールを90億ドルで買い取った案件だ。

バークシャーは3月1日に、これまで多くの警句が生み出されてきたバフェット氏の株主宛て書簡を含む年次報告を発表する。

投資家は同報告から、適正価格で大型買収先を探すことの難しさを再認識させられそうだ。

同社は、大型買収を重ねた結果、単なる投資会社から、今では資産総額2500億ドルに上る複合企業に変貌した。

昨年は、ニューヨーク証券取引所を傘下に置くNYSEユーロネクストとの間で一部事業の買収交渉を行った。

しかし交渉は価格面で折り合わず、NYSEは結局インターコンチネンタル取引所(ICE)に82億ドルで身売りすると発表した。

バークシャーは昨年9月末時点で、478億ドルの現金ならびに現金相当資産を保有している。

これは、バフェット氏が維持したいとしている額を200億ドル超も上回っている。現金が積み上がっている一因としては、

適正価格と思う買収案件がなかなか見つけられないことがありそうだ。同氏は11年の株主宛て書簡で、

「投資家が利益を得られる水準からは法外に高い価格が提示されることが少なくない」と嘆いた。

バークシャーA株はこの1年間で約27%上昇し、最近では過去最高値を付けている。

同社は昨年12月に、12億ドルに上るA株を買い上げる自社株買いを行った。

バフェット氏は、その頃の株価は低すぎると見て、手元資金を使うならば買収よりも自社株買いの方が有効と判断したようだ。

(ウォール・ストリート・ジャーナル 2013年

3月 01日 10:37

JST)

ttp://jp.wsj.com/article/SB10001424127887324432404578332950419969938.html

【コメント】

このたびウォーレン・バフェット氏が書いたのは、会社の経営トップから株主への手紙です。

ウォーレン・バフェット氏自身ももちろんバークシャー・ハサウェイの大株主ですが。

次の記事とプレスリリースは、大株主(三木谷浩史氏)から会社への手紙です。

三木谷浩史氏自身ももちろん楽天の経営トップですが。

2013年3月1日金)日本経済新聞

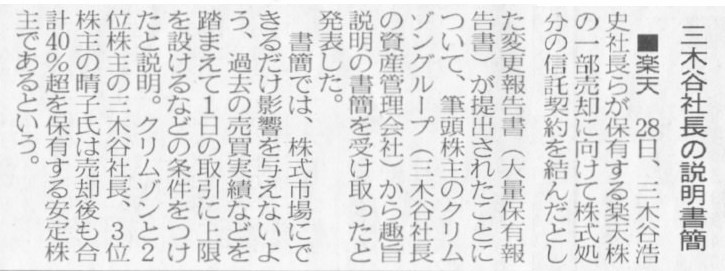

■楽天 三木谷社長の説明書簡

(記事)

2013年2月28日

楽天株式会社

大株主からのレターの受領に関するお知らせ

ttp://corp.rakuten.co.jp/news/press/pdf/20130228irJ.pdf

2013年3月2日(土)日本経済新聞

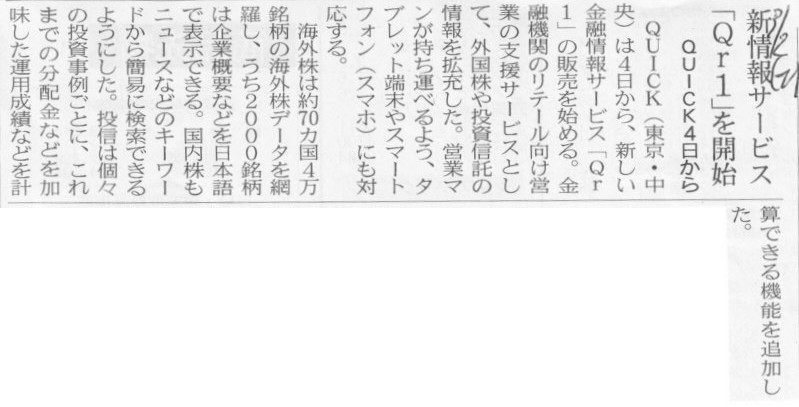

新情報サービス「Qr1」を開始 QUICK4日から

(記事)

2013年3月1日金)日本経済新聞

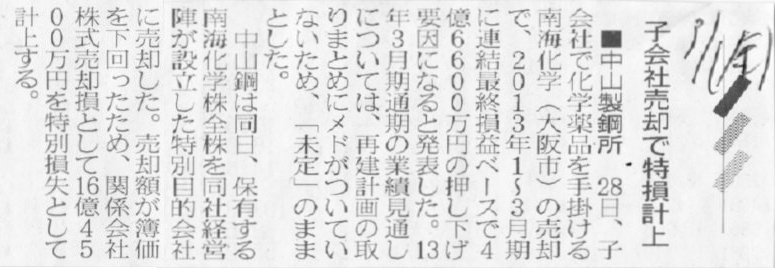

■中山製鋼所

子会社売却で特損計上

(記事)

2013年2月28日

株式会社中山製鋼所

子会社の異動(株式の譲渡)に伴う連結決算に与える影響額ならびに特別利益(負ののれん発生益)の計上に関するお知らせ

ttp://www.nakayama-steel.co.jp/menu/news/ir_news_archive/130228_1.pdf

2013年2月15日

株式会社中山製鋼所

子会社の異動(株式の譲渡)に関するお知らせ

ttp://www.nakayama-steel.co.jp/menu/news/ir_news_archive/130215.pdf

【コメント】

親会社が孫会社株式を直接保有しても正もしくは負の連結調整勘定が計上されることはないと思いますが。

また、子会社株式は連結貸借対照表にそもそも載ってきません。

子会社株式の連結貸借対照表価額というのは根本的にないと思います。

2013年3月1日金)日本経済新聞

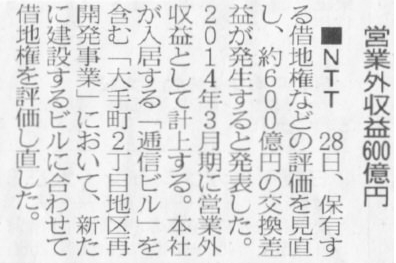

■NTT 営業外収益600億円

(記事)

平成25年2月28日

日本電信電話株式会社

大手町二丁目地区再開発事業における資産取得に関するお知らせ

ttp://www.ntt.co.jp/news2013/1302/130228b.html

ttp://www.ntt.co.jp/irdoc/kaijishiryo/pdf/2012/032.pdf

>1.取得の理由

> 予定されている大手町二丁目地区再開発事業により、当社本社が入居する建築物が建て替わることから、

>新たに建設される建築物の権利床を権利変換により取得するものです。

>(2)概要 大手町二丁目地区再開発事業により、建設される建築物の一部分(権利床)

>(3)取得価額 600億円(概算)

>(4)取得方法 当社が保有する借地権等との権利変換による取得

>3.今後の連結業績への影響

> 当該資産の取得により発生する交換差益(概算600億円)につきましては、次年度の平成26年3月期に営業外収益として計上する予定です。

> なお、平成26年3月期の連結業績予想につきましては、平成25年3月期の決算発表時に公表する見込みです。

【コメント】

詳しくは分かりませんが、記事やプレスリリースのような法律上の権利を交換するだけの行為であれば、このたびの会計処理は正しくは、

(仕訳なし)

なのかもしれません。

それぞれが保有している法律上の権利の公正な評価額が仮にあるのだとしても、権利を現金を支出して取得したわけではありませんから、

貸借対照表には載ってきません。

したがって、権利交換差益のようなものが営業外収益に計上されることもありません。

このたびの事例とは異なりますが、仮に、NTTが不動産開発会社が保有している何かの権利を現金を支出して購入し、

その権利と一体で建物を取得した場合は、権利の購入のために支出した現金は建物の取得原価に含まれることになると思います

(権利取得費用の償却は建物の減価償却費に含まれるのだと思います)。

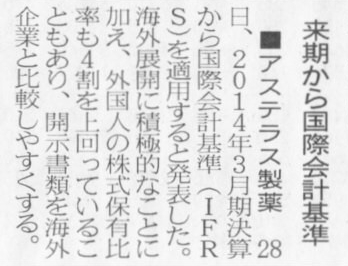

2013年3月1日金)日本経済新聞

■アステラス製薬 来期から国際会計基準

(記事)

2013年2月28日

アステラス製薬株式会社

国際会計基準の任意適用に関するお知らせ

ttp://www.astellas.com/jp/corporate/news/pdf/130228_1_Jp.pdf

IFRSへの移行に伴う開示スケジュール(予定)

(1/1ページ)

【コメント】

比較可能性を皆無にしてしまうIFRSを適用するなど、アスクラシの間違いではないでしょうか。

>*2:2014年3月期の第1四半期から第3四半期については、日本基準にて開示

2014年3月期からIFRSを適用するということは、2013年4月1日からIFRSを適用するということですから、

2014年3月期の第1四半期からIFRSにて開示するということだと思います。

今までと全く同じ商取引を行っても、2013年4月1日からは従来とは異なる仕訳を切る場合が出てくる、という意味です。

2013年2月22日(金)日本経済新聞

拓銀破綻の一因 カブトデコム解散 28日に バブルの象徴 幕閉じる

(記事)

【コメント】

旧北海道拓殖銀行の融資その他については今日は置いておきます。

日本中、似たような融資はどこででも行われていたのだと思います。

カブトデコムについてですが、法務面の話をすると、カブトデコムはもう何年も前から清算手続きに入っていたのだと思います。

(会社法上の特別清算は私的整理ですから、裁判所に申請するものではありません。)

株主総会における解散決議はもう何年も前に取っていたのだと思います。

カブトデコムはずっと、法律的には「清算株式会社」と呼ばれる株式会社の状態であったのだと思います。

「清算株式会社」は清算事務の遂行に必要な範囲でしか営業取引を行うことはできません(仕入れ・生産活動などは行えず売却のみ)。

(ひょっとすると形だけだったのかもしれませんが)債務の弁済・整理を何年間か行ってきた「清算株式会社」であるカブトデコムは、

2013年2月28日(木)に清算結了登記を行い、会社は消滅したのでしょう。

2013年3月1日

ミネベア株式会社

固定資産の譲渡及び特別利益の計上に関するお知らせ

ttp://www.minebea.co.jp/press/2013/1187391_5689.html

>1.

譲渡の理由

>今回譲渡の対象となる当社所有の固定資産は生産工場として活用しておりましたが、

>工場建物の老朽化に伴い群馬県安中市松井田町に新工場を建設し、移転することにより売却するものであります。

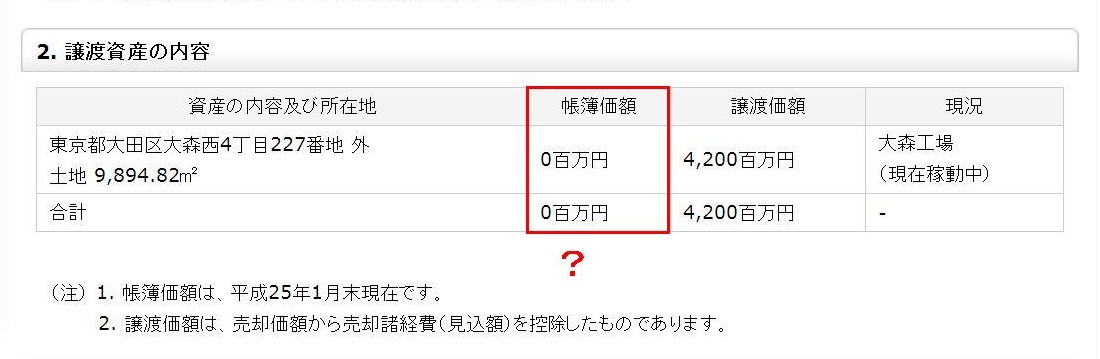

2. 譲渡資産の内容

(帳簿価額=0百万円)

【コメント】

土地の価額がゼロというのはあり得ないことかと思います。

土地は減価償却を行いませんし。

明治初期に取得した土地ということだとするとあり得ないとも言い切れませんが。

価額がゼロになるまで減損処理をしたとも思えせん(回収可能価額はゼロということはあり得ないでしょう)。

後は、例えば無償で土地を譲り受けた(寄付を受けた)のだとしても、貸借対照表上は一定の価額(公正な評価額)が付きます。

2013年2月22日(金)日本経済新聞

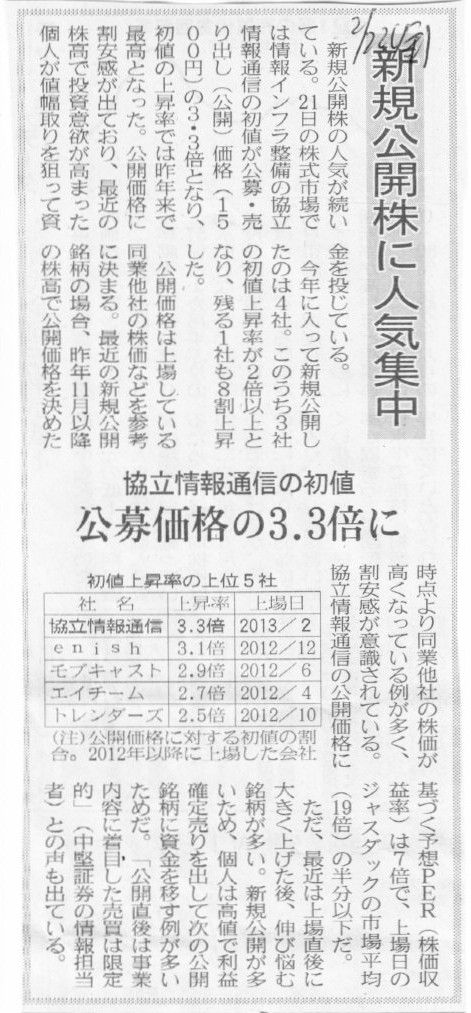

新規公開株に人気集中 協立情報通信の初値 公募価格の3.3倍に

(記事)

【コメント】

公募価格というのは証券会社がある意味任意に決定する参考価格に過ぎません。

初値が公募価格より高かろうが安かろうが、あまり意味はないのかもしれません。

日々の平時の適切な株価がいくらなのかは誰にも分かりませんし、新規上場時の適切な公募価格がいくらなのかも誰にも分からないのです。

2013年3月3日(日)日本経済新聞 中外時評

二つの退位が示唆するもの 皇室の議論 タブーなしに

(記事)

【コメント】

旧商法が崩壊の兆しを見せ始めた頃、「俺、農業をやるよ」と言って私はカントリージェントルマンになることにしました。

もしここで、さらに債権法が改正されようものなら、

私はもう、ローマ法王か寺の坊主にでもなろうかなと思っております。

なあに、口からでまかせをさも真理であるかのように語るのは得意ですから。

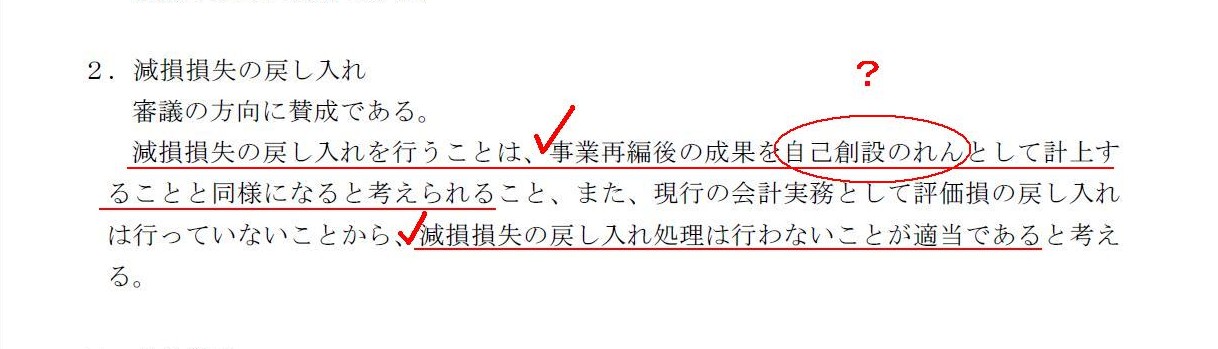

三 減損処理後の会計処置

減損損失の戻し入れ

(3/4ページ)

>減損損失の戻し入れ処理は行わないことが適当であると考える。

という意見はもちろん正しいと思います(現行の減損会計基準もそうなっています)。

しかし、

>減損損失の戻し入れを行うことは、事業再編後の成果を自己創設のれんとして計上することと同様になると考えられる

というのは意味が分かりません。

(間違った会計処理ですが)減損損失の戻し入れを行うと、元々の固定資産の価額が増加するだけなのではないでしょうか。

減損損失の戻し入れが自己創設のれんの計上に等しい(減損損失戻し入れ益の相手方(借方)勘定科目が何かのれんになる)、

ということはないと思います。

その他

(4/4ページ)

「1.」について:

11年以上が経った現在でも、減損に係る会計処理(会計基準)は統一されていないと思います。

実務的には、固定資産除却損、固定資産評価損、固定資産減損損失の3つが混在していると思います。

この原因として、事業の再構築の程度や事業の廃止・一時中止の具合というのが状況により様々でありケース・バイ・ケースことや、

企業の会計処理方法はできる限り税務との整合性を図ることが望ましいこと(税務には企業会計上の評価損や減損損失という概念はない)、

が挙げられると思います。

特に評価損と減損損失の違いはなかなか明確でない部分もあるようにも思えます。

会計基準を統一するならするでよいとは思うのですが、

例えば、棚卸資産に関しては、いわゆる固定資産の減損処理とほとんど同じ様な考え方をするのに、

その後新設された棚卸資産に関する会計基準では「棚卸資産評価損」という名称を使っていると思います。

会計基準(用語等)を統一する気は基準策定当局としてはあまりないのかなあ、というふうに私としては思っています。

旧商法の第34条(100年以上前のまま)の引用と参謀訳です↓。

旧商法

第1編 総則

第5章 商業帳簿

(キャプチャー)

>第34条

会計帳簿ニ記載又ハ記録スベキ財産ノ価額ニ付テハ左ノ規定ニ従フ

>一

流動資産ニ付テハ其ノ取得価額、製作価額又ハ時価ヲ附スルコトヲ要ス但シ時価ガ取得価額又ハ

>製作価額ヨリ著シク低キトキハ其ノ価格ガ取得価額又ハ製作価額迄回復スルト認メラルル場合ヲ除クノ外時価ヲ附スルコトヲ要ス

>二

固定資産ニ付テハ其ノ取得価額又ハ製作価額ヲ附シ毎年一回一定ノ時期、

>会社ニ在リテハ毎決算期ニ相当ノ償却ヲ為シ予測スルコト能ハザル減損ガ生ジタルトキハ相当ノ減額ヲ為スコトヲ要ス

>三 金銭債権ニ付テハ其ノ債権金額ヨリ取立ツルコト能ハザル見込額ヲ控除シタル額ヲ超ユルコトヲ得ズ

【参謀訳】

第34条 会計帳簿に記載または記録すべき財産の価額については次の規定に従うものとする。

一

流動資産については、その取得価額、製作価額または時価を記載することが必要である。

ただし、時価が取得価額または製作価額より著しく低い時は、その価格が取得価額または製作価額まで回復すると

認められる場合をのぞいて、時価を記載することが必要である。

二

固定資産については、その取得価額または製作価額を記載し、毎年一回一定の時期、会社の場合は毎決算期に、相当の償却を行い、

予測することができない減損が発生した時は相当の減額を行うことが必要である。

三 金銭債権については、その債権金額より取り立てることができない見込額を控除した額を超えてはいけない。

そう言えば、私、今までに何回か、2003年当時の会計基準に戻せ、減損会計基準はあっていいのではないか、ということを書きました。

しかしあれは間違いでした。訂正します。

あの記述は一時の気の迷いでした。ちょっとしたリップサービスだったとでも思って下さい。もうあのことは忘れてくれ。

過剰なお世辞(super

flatter)ではありませんし、度を越えて意見を翻した(super

flutter)ことになりますが、

減損会計基準はそもそも不必要な・なくてもよい(superflous)会計基準だった、ということで理解していただければと思います。

2013年3月2日(土)日本経済新聞

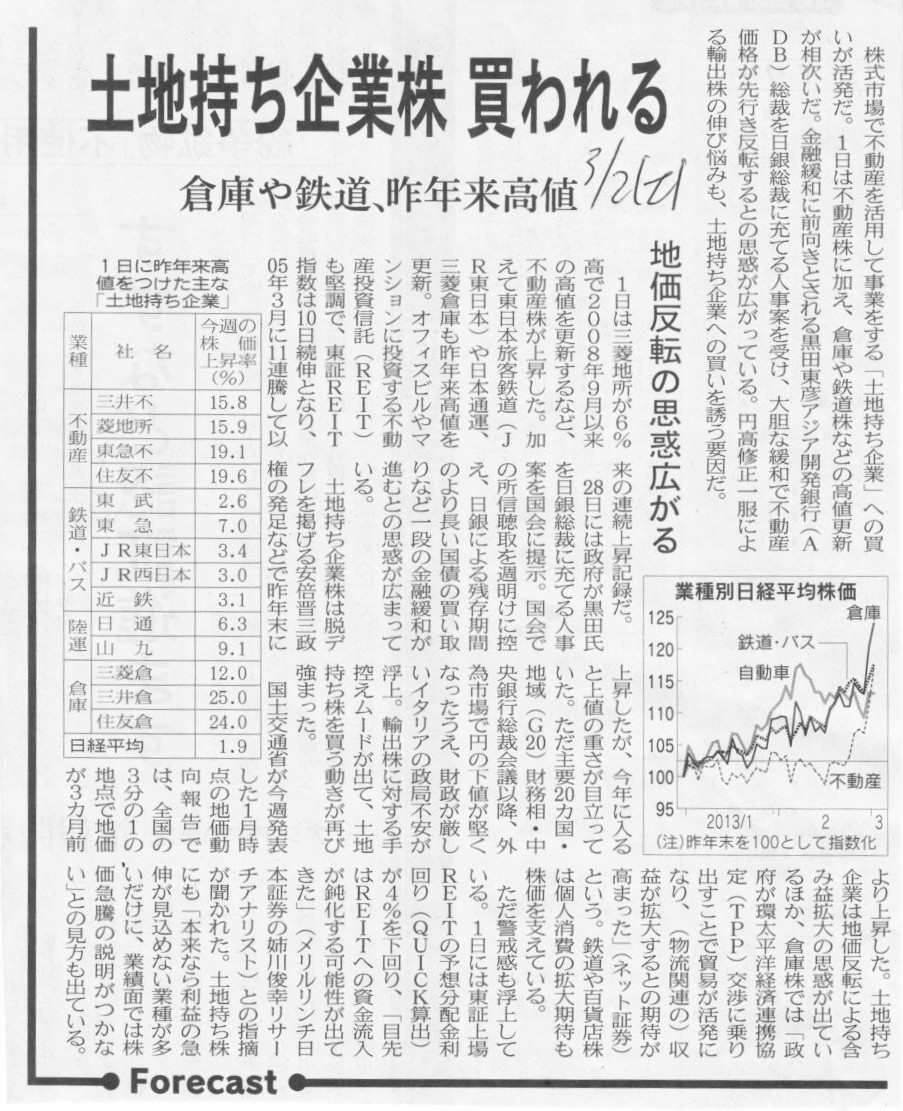

土地持ち企業株 買われる 倉庫や鉄道、昨年来高値 地価反転の思惑広がる

(記事)

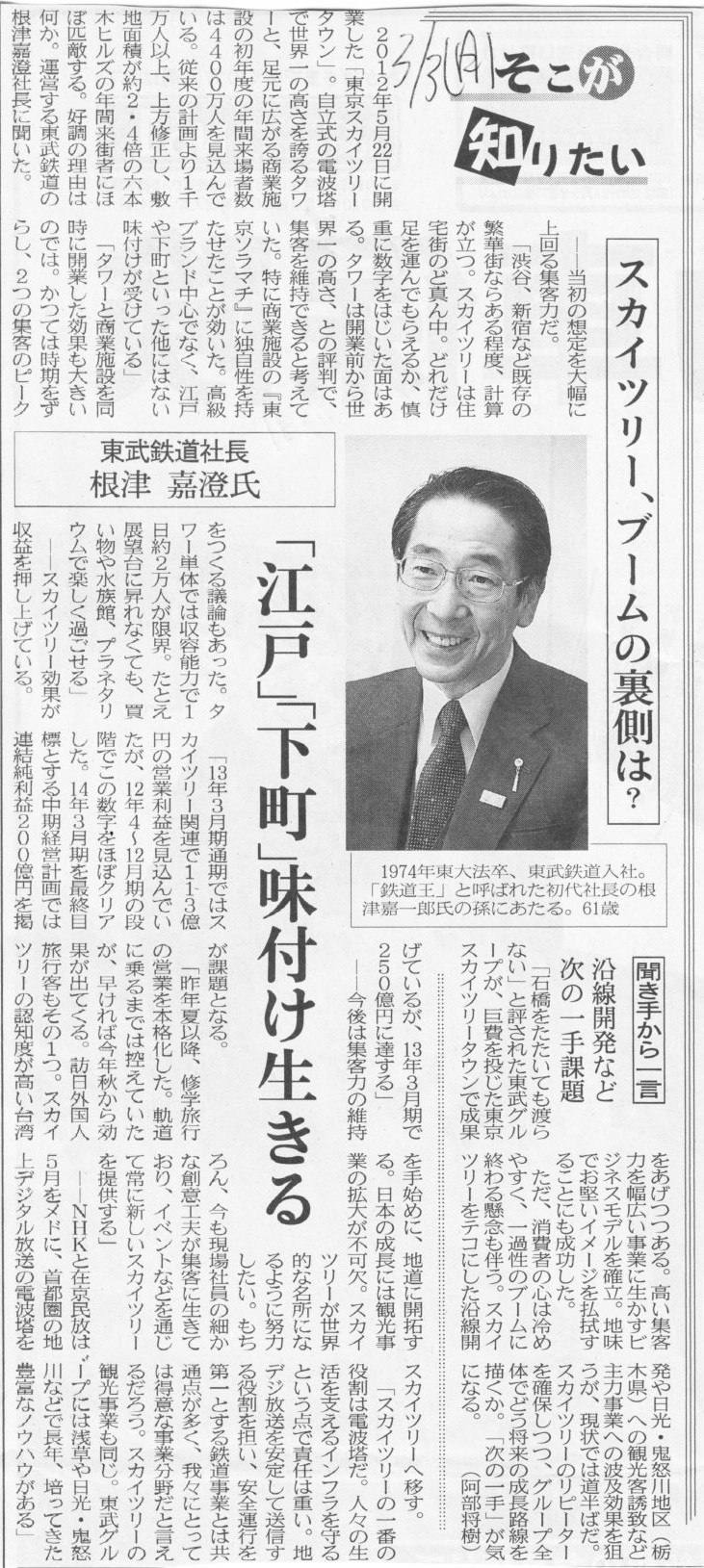

2013年3月3日(日)日本経済新聞 そこが知りたい

東武鉄道社長 根津

嘉澄氏

スカイツリー、ブームの裏側は? 「江戸」「下町」味付け生きる

(記事)

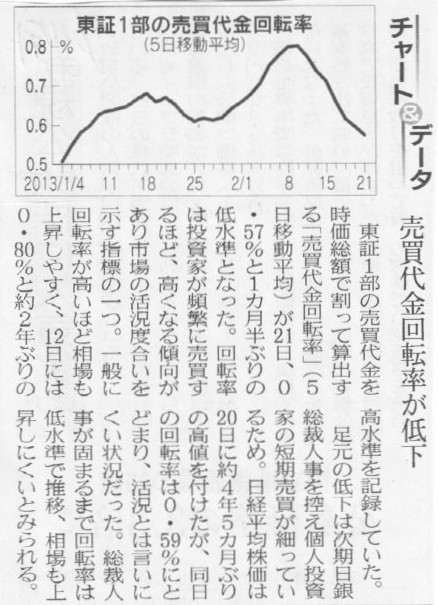

2013年2月22日(金)日本経済新聞

チャート&データ 売買代金回転率が低下

(記事)

土地の価格が上昇することも上昇する見込みであることも、これらの企業にとってはマイナスでしかなく、

したがって、これらの企業の株価は下がるのが本当ではないでしょうか。

昨日の野村ホールディングスや野村不動産ホールディングスのコメントでも同じ様なことを書きましたが、

本来の起こるべき値動きと実際の値動きとが正反対ということは実はよくあるのです。

「なぜ値動きが逆になるんだ?」と思うことは非常に多いのです。

しかし、株式市場で日々の売買(短期売買)で儲けようと思ったら、本来の起こるべき値動きを予想するのではなく、

世の投資家はこう考えて株式を売買するだろうと実際の値動きを予想しなければなりません。

このことを、あのケインズは、「美人コンテスト」と呼んだのでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}