2013年3月2日(土)

2013年3月2日(土)日本経済新聞

けいざいじん

全日本空輸次期社長 篠辺 修氏(60)

原則重んじ安全へ手腕

(記事)

2013年3月2日(土)日本経済新聞

アサヒ、飲料93%増益 今期営業 カルピスが本格寄与

(記事)

2013年3月2日(土)日本経済新聞

注文住宅の桧家HD 米化学大手と提携

(記事)

【コメント】

コンパで隣の女の子から、「携帯の番号とマイナンバー交換しない?」と言われたら、

「番号だけじゃ俺のことは何も分からないぜ。」とカッコよく決めろ。

2013年3月2日(土)日本経済新聞

新・日銀 脱デフレへの道 下

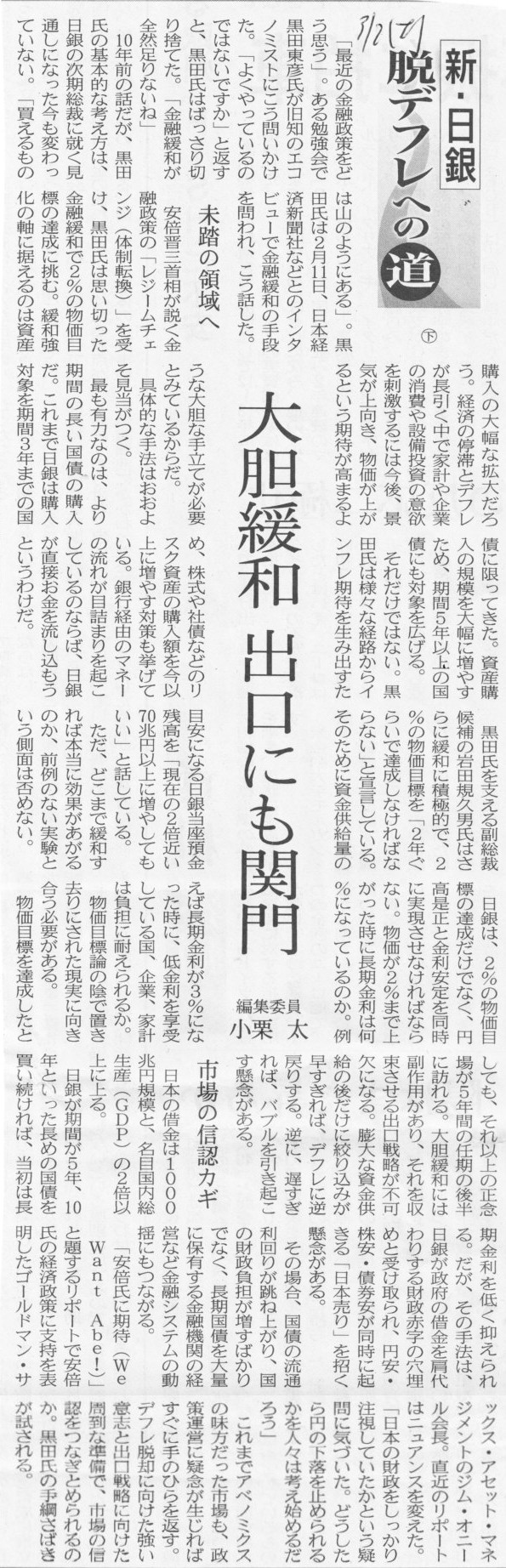

大胆緩和 出口にも関門

(記事)

2013年3月2日(土)日本経済新聞

Voice 黒田氏と仕事できて光栄

(記事)

【コメント】

中央銀行はデフレのためにあるんじゃない。インフレのためにあるんだ。

2013年3月2日(土)日本経済新聞

IIJ社長に勝前財務次官

(記事)

2013年2月26日(火)日本経済新聞

入社10年までに3事業部経験

(記事)

【コメント】

勝栄二郎氏は2012年1月からIIJの特別顧問に就任していたので、

半ばそういったことも将来あり得るというようなことだったとは思いますので、

このたびの社長就任は突然降ってわいた話というわけでもないのだとは思いますが。

まあそれを言うなら、2012年1月のIIJの特別顧問就任が突然降ってわいた話かもしれませんが。

勝氏がこの1年でどれだけIIJの実務に触れたのかは分かりませんが、事業部を回ってプロバイダ業に関する自己研鑽を行うとよいでしょう。

また、IIJは上場企業でもありますから、外部への決算発表も社長が行わねばなりません。

勝氏は会計の勉強も同時に行っていくべきでしょう。

なぜなら、大蔵省では簿記は一切学ばなかったでしょうから。

2013年3月2日(土)日本経済新聞

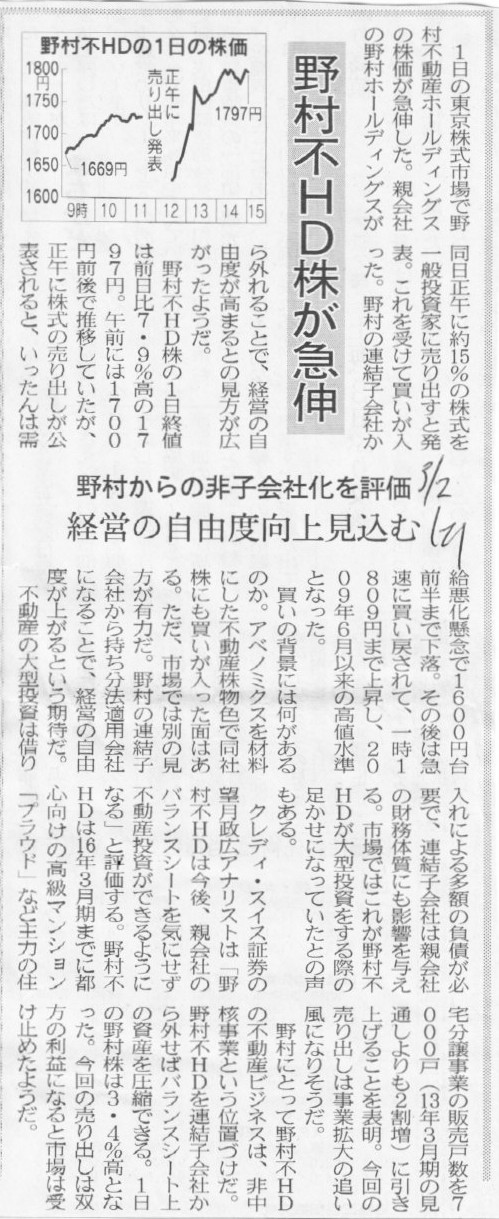

野村不HD株が急伸 野村から非子会社化を評価 経営の自由度向上見込む

(記事)

それに、野村不動産グループ自体も社名の通り持株会社制を取っています。

野村グループにとって、野村不動産ホールディングスは中間持株会社のような位置付けです。

不動産業は通常の事業会社制が望ましいのか持株会社制が望ましいのかは分かりませんが、

親会社の連結財務諸表を気にするというのなら、今度は野村不動産ホールディングスの連結財務諸表を気にする必要が出てくると思います。

まあ、野村不動産は不動産専業ということで、連結ベースで多額の負債が計上されも今度はそれは問題ない、ということだとは思いますが。

最後に、野村不動産ホールディングスが連結子会社から持分法適用会社に変更になっても、

野村ホールディングスの連結当期純利益は変わりません。

連結子会社のままであっても持分法適用会社に変更になっても、所有議決割合に応じた連結当期純利益になるだけです。

ただ、所有議決割合が減少しますと、野村ホールディングス単体が受け取っていた野村不動産ホールディングからの配当は減少します。

それはどういうことを意味するかと言うと、野村ホールディングス単体の受取配当金が減少し、

したがって、野村ホールディングス単体の当期純利益が減少する、ということです。

それはつまり、野村ホールディングス単体が行う株主への配当金が減るということです。

コーポレート・ファイナンスっぽくキャッシュ・ベースで言えば、

野村ホールディングス単体が将来に渡って生み出すキャッシュフローは小さくなるということです。

野村不動産ホールディングの経営の自由度が向上するのかどうかは知りませんし、

今後野村不動産ホールディングの業績も向上するのかどうかは知りませんが、

他の条件が同じなら、所有議決割合が減った分、野村ホールディングス単体としては逆に利益が減ることになります。

子会社株式売却により、野村ホールディングス単体が支払う株主への配当は今後減少する可能性が逆に高いわけですら、

野村ホールディングス単体の株価というのは報道があった3月1日(金)の値動きとは逆に、理屈では値下がりしないといけないわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}