2013年3月1日(金)

2013年3月1日(金)日本経済新聞

東ガス、自社株買い大幅増 来期300億円規模 電力事業が伸びる 今期純利益2倍の930億円

(記事)

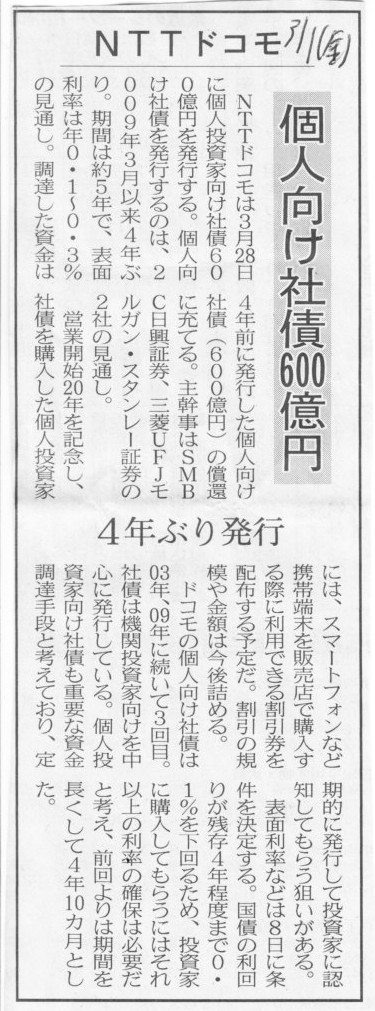

2013年3月1日(金)日本経済新聞

NTTドコモ 個人向け社債600億円 4年ぶり発行

(記事)

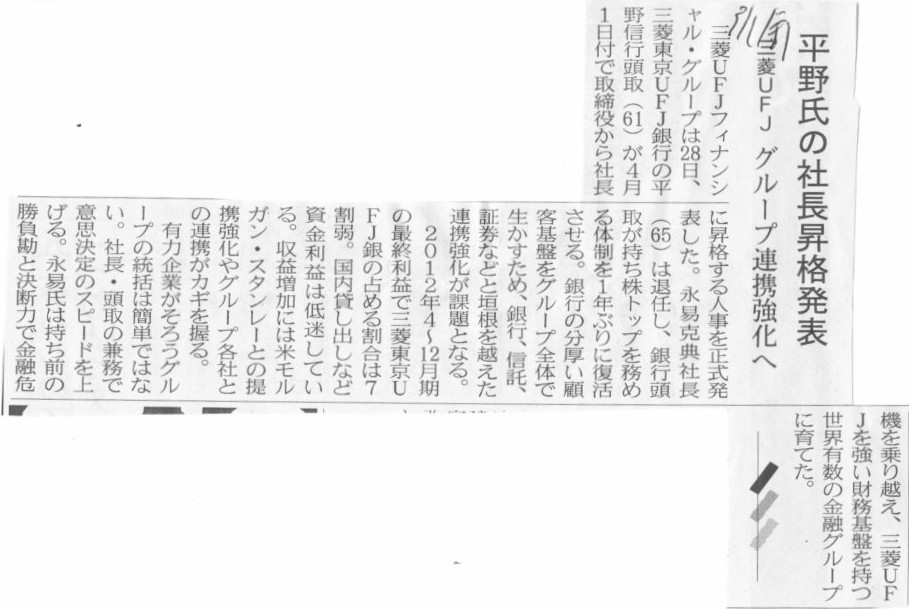

2013年3月1日(金)日本経済新聞

三菱UFJ 平野氏の社長昇格発表 グループ連携強化へ

(記事)

【コメント】

Nobody knows its appropriate market price.

【コメント】

>営業利益段階で売却益約410億円を計上する。

不動産の売却が本業かね?

【コメント】

ローマ法王庁から、

「コンクラーベで参謀さんを選出するから次期ローマ法王になってくれないか」

と頼まれたのですが、

「キリスト教は僕は信じていないからいやだ。」

と言って断りました。

「修道院の連中に対する簿記の講師なら務めてもいいけど」

と返事をしておきました。

最近は寺の坊主も会計が分かっていないようだからな。

キリスト教史上初の「仏教徒によるローマ法王」というのも想像してみると面白いなと思いましたが。

まあ冗談ですが。

2013年3月1日(金)日本経済新聞

エルピーダ更生

認可 東京地裁 携帯用DRAMに集中

Q&A 迅速な再建手法でなぜ1年も

海外債権者との調整難航

(記事)

【コメント】

DIP型会社更生などありません。

会社更生法による手続きは終結まで通常数年以上かかります。

会社更生手続きは迅速の正反対です。

ただ、会社更生法による再建は何年もかかると言いますが、

それは過去の判例上そうであるというだけの話であり、

企業再建の流れをよくよく考えてみれば、

法的整理だから時間がかかるというのは論理的根拠がないようにも思います。

法的整理だろうが私的整理だろうが、債務の弁済に関して債権者間でもめるということは実際にはないのではないでしょうか。

債権者は債務の順位に応じて平等ですので、各債務の弁済率は逆に機械的に決まるのではないでしょうが。

新たな出資者となるスポンサー探しも確かにしなければなりませんが、それも実際には何ヶ月もかかる話ではないでしょう。

そういったことを考えますと、本当は法的整理であっても、

私的整理と同じ様に、実は短期間で再建の法手続きを進めていくことは理屈では可能なのだろうな、と思います。

2013年1月28日

カメイ株式会社

単元株式数の変更及び定款の一部変更に関するお知らせ

ttp://www.kamei.co.jp/ir/pdf/20130128.pdf

一つは、定款の変更を行うのに、取締役会決議しか経ていない点です。

定款の変更には、株主総会の特別決議が必要です。

二つ目なのですが、そもそもの話として、単元株式数の変更に定款の変更が必要なのか、という点です。

単元株式数という概念は根本的に株式市場における株式の売買の話です。

単元株式数というものは定款に書く話ですらないと思います。

もっと言えば、単元株式数というものが会社法に書かれていることすらおかしい、とすら思います。

単元株式数は証券取引所の売買規則で定めれば良い話であって、会社法で定める話では全くないと思います。

究極的には、単元株という考えは廃止すべきであり、売買単位も1株単位というのが一番自然だと思います。

それと、それは会社法に書く話か、と思ったので思い出したのですが、

例えば、社債の発行についても会社法で定める話ではないと思いました。

旧商法でも過去改正がなされ、社債についての記述が追加されたことがあるのですが、

あれも今思い返してみると、社債の発行に関してそもそも商法に書く話ではなかったのではないかと思います。

社債についての定めは証券取引法に書くべき話だったのだと思います。

社債に関しては旧商法や現会社法にははじめから一切記述する必要はなかったのではないか(有価証券の発行ですから)、と思います。

社債に関しても、商法と証券取引法の二段構えのような規則になっていた(現会社法でも同じ)と思います。

この辺りもまた、会社法と金融商品取引法で法律が整理されていないように思います。

2013年3月1日(金)日本経済新聞

DIC、5期ぶり低水準 負債資本倍率2.4倍に 今期末

(記事)

【コメント】

為替換算調整勘定と負債資本倍率について書いてありますが、これには2つ誤りがあります。

一つは、為替換算調整勘定というのは、

資産負債を期末時の為替レートで円に換算する時の貸借の差額を調整するためだけの勘定科目です。

文字通り貸借の差額を埋めるためだけの勘定科目に過ぎないのです。

資産や負債として何か経済実態のある勘定科目ではありません。

為替換算調整勘定の中身は何もないのです。

ですから、資本勘定を構成する何かだと考えるのはおかしいわけです。

為替レートが円安に振れれば為替換算調整勘定にはプラスに働きますが、実態のある資本が増えるわけではありませんから、

為替レートが円安に振れれば負債資本倍率が改善すると考えるのは間違いです。

端的に言えば、負債資本倍率を計算する際、分母に評価・換算差額等を勘定に入れて算出するのは間違いです。

二つ目は、為替換算調整勘定がどうのと言っているということは、結局のところ、連結ベースで負債資本倍率を見ているということだと思います。

煎じ詰めれば、負債は単体ベースしかありませんし、資本も単体ベースしかありません。

商取引というのは全て単体ベースです。

連結財務諸表というのは、個別財務諸表を無理やり足し算しただけです。

連結ベースで商取引を行うことなど概念的に不可能です。

要するに、負債資本倍率は単体ベースしかない、ということです。

それと、負債の返済に関してですが、記事には、

>本業で得た現金を返済に充てるほか、在庫を圧縮する。

とありますが、これには注意が必要です。

在庫を圧縮すると言っても、これは「営業活動により商品を販売して在庫量を減らす」ということをしなければなりません。

会計上棚卸資産評価減を計上して在庫の価額を減少させても現金は得られません。

キャッシュフロー計算書を見ると、棚卸資産評価減を計上すると、営業活動によるキャッシュフローは確かに増加します。

しかし、実際には現金は増えていないのです。

会計上そうなるだけ、と言いますか、営業活動を数値に落とし込んでいるために他の事象を捨て去っているからそう見えるだけであり、

実際には企業の現金は増加していないのです。

これは会計の限界です。

企業が現金を得る方法は「本業により商品を販売していくことのみ」だと理解して下さい。

2013年3月1日(金)日本経済新聞

「黒田日銀」大胆緩和へ 人事案国会提示、15日までに採決 国債大量購入

市場織り込む

黒田氏 物腰柔らかな理論家

海外識者の見方

ジョン・テイラー元財務次官(米スタンフォード大学教授) リーダーシップ高く評価

マシュー・グッドマン元ホワイトハウス国際経済問題担当部長(米戦略国際問題研究所政治経済部長) 国際金融界で知名度抜群

(記事)

2013年3月1日(金)日本経済新聞

日銀人事 民主、同意へ党内調整 部門会議、幹部に一任

維新ギクシャク 「口出すな」に橋下氏怒り

(記事)

2013年3月1日(金)日本経済新聞

国際協力銀総裁 1㌦90~100円「いいレベル」

(記事)

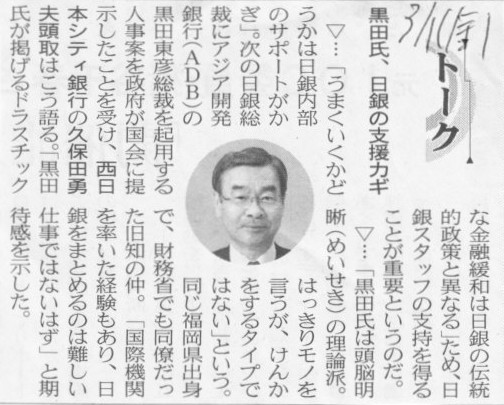

2013年3月1日(金)日本経済新聞

トーク 久保田勇夫 西日本シティ銀行頭取

黒田氏、日銀の支援のカギ

(記事)

【コメント】

「国会へ。」

【コメント】

「僕は彼女にこう言いました。親からもらった名前を悪く言ってはいけない、と。」

この坂本女史が、男女平等という間違った空想の被害者の二号いや第1号なのでしょうか。

彼女は通産省に入った時、こう思ったでしょう。

「日比谷高校時代から実は薄々感じてはいたがやはり男の方が能力は上だ。

男女は平等なのよと言われてここまでやってきたが、あの周りの大人たちの言葉は嘘だった。私は騙された。」

と。

「中学校の同窓会に出席してみたら、女友達は皆結婚して専業主婦をしていた、結婚していないのは私だけだった、

何ため大学に行ったのか、私は実力ではなく政治的意図で高校・大学へ進学し通産省へ入省しただけなのではないか、

私は実は利用されただけなのではないか」、

そう思ったに違いありません。

彼女は高校を出て専業主婦をやるのが一番幸せだった。彼女をわざわざ不幸にする理由がどこにあったというのでしょうか。

どちらが男女差別であり、どちらが本当の”男女平等”を意図しているのか、これを機会に考えてみるのもよいでしょう。

坂本女史、もとい、はるみ君、通産省の時と同じ様に三菱自動車でも実力が全く通用しなかったら、うちに来なさい。

妾としてあなたの面倒を私が見てあげます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}