2013年2月27日(水)

パナソニックは27日、元経済財政相の大田弘子政策研究大学院大教授(59)を6月26日付で社外取締役に招く人事を発表した。

業績の立て直しに向け、マクロ経済や政策に通じた大田氏の見識を経営に生かしてもらう考えだ。

同社の取締役に女性が就くのは初めて。大田氏は2000年以降、同社のアドバイザーを務めた経緯がある。

現在は政府の規制改革会議で議長代理を務めるなど、安倍政権とのパイプをもつ。

6月末以降の新役員体制では、監査役を含む全役員数を現在より8人少ない43人とする。執行役員に相当する役員の人数を減らす。

本社組織のスリム化を進めるなか、役員も適切な配置に改める必要があると判断した。

(日本経済新聞 2013/2/27

20:09)

ttp://www.nikkei.com/article/DGXNASDD270LU_X20C13A2000000/

パナソニックが4月から執行役員を3割削減、経営スリム化へ

[東京 27日 ロイター]

パナソニックは27日の取締役会で、来年4月から執行役員を30%削減する役員人事を決定した。

現在30人の執行役員を9人減らして21人の体制にする。来年度から3カ年の新中期経営計画が始まる予定。

昨年6月に就任した津賀一宏社長の新体制の本格スタートにあたり、経営体制のスリム化を目指す。

3月31日付で12人の執行役員が退任し、4月1日付で3人が加わる。三洋電機の伊藤正人社長もパナソニックの執行役員を退任する

予定で、新しい執行役員体制は三洋出身者がいなくなる。一方で、米国でアビオニクス(航空機内AV機器)を手掛ける

ポール・マージス氏が昇格し、21人の執行役員のうち3人が外国人となる。

<社外取締役が初めて3人に>

また、6月26日の株主総会を経て決定する取締役体制も内定。社外取締役に元経済財政担当相の大田弘子・政策研究大学院大学教授

を迎える。これにより、取締役17人(現在は16人)のうち、社外取締役は、留任する奥正之・三井住友フィナンシャルグループ

会長と宇野郁夫・日本生命保険相談役とともに、3人になる。

パナソニックは1971年のニューヨーク上場を機会として、翌72年から社外取締役を導入。以来、旧住友銀行など金融機関の役員が

2つの社外取締役ポストを占めてきたが、初めて学会から迎えることで、初の3人体制になる。

(ロイター 2013年

02月 27日 19:49

JST)

ttp://jp.reuters.com/article/technologyNews/idJPTYE91Q04O20130227

パナソニック:大田元経財担当相を社外取締役に

パナソニックは27日、社外取締役に元経済財政担当相で、政策研究大学院大学教授の大田弘子氏(59)を起用する人事を発表した。

女性初の取締役となる。一方、取締役と監査役以外の幹部である独自の役職「役員」は3割削減する。6月26日の株主総会後に就任する。

津賀一宏社長が進める本社改革の一環。組織をスリム化して意思決定を早め、経営改善につなげる。大坪文雄会長は留任する。

パナソニックは現在、取締役16人(うち社外2人)▽監査役5人▽一般企業の執行役員に当たる役員30人??の計51人体制を敷く。

このうち役員を21人に減らす。一方で社外取締役はこれまで、金融機関からの2人体制が続いてきたが、大田氏の招へいで

初めて3人に増える。大田氏は00年7月〜02年6月、パナソニックでアドバイザーとして経営の助言役を務めた経験があり、

「経験を踏まえ、マクロ的な知見からの積極的な提言をお願いしたい」(広報)としている。

役員を減らす理由は主に、4月から現在の9ドメイン(事業領域)制から4カンパニー制に移行するのに合わせた。

退任する役員は顧問やフェローに就く。退任する伊藤正人氏は、グループの三洋電機社長を続ける。

(毎日新聞 2013年02月27日 19時06分(最終更新 02月27日 20時12分))

ttp://mainichi.jp/select/news/20130228k0000m020025000c.html

パナソニックは27日、元経済財政担当相の大田弘子政策研究大学院大教授(59)を社外取締役に起用する人事を発表した。

パナソニックの取締役に女性が就くのは初めて。マクロ経済の知識を経営に反映してもらう狙い。

大田氏は2000年7月〜02年6月にパナソニックの経営陣に助言する「アドバイザー」をしていた。

6月26日に開催する株主総会後の取締役会を経て就任する。

総会後の経営体制では本社のスリム化や営業体制の見直しを踏まえ、一般企業の執行役員に当たる「役員」を現在の30人から

3割減らして21人とする。

(共同通信 2013/02/27

18:41)

ttp://www.47news.jp/CN/201302/CN2013022701001704.html

2013年2月27日

パナソニック株式会社

取締役・役員および監査役の人事等について

ttp://panasonic.co.jp/corp/news/official.data/data.dir/2013/02/jn130227-2/jn130227-2.pdf

【コメント】

コメントなんかしたくもない。

まあ一言だけ。

その前になんですが。

ここ2年ほどは業績が悪化しているパナソニックですが、経営管理学の勉強をしている時になるほどと思う話を聞いたことがあります。

松下電器産業の幹部が、ニューヨーク証券取引所への上場の際(1971年)に、松下幸之助氏に相談しに行ったそうです。

ソニーと同じ様に、アメリカでも上場したいのですがいかがでしょうか、と松下幸之助氏にお伺いを立てたそうです。

すると、松下幸之助氏は、「株価って何や?」と尋ね返したそうです。

松下幸之助氏が「株価って何や?」と言って、目の前の新商品開発や販売・マーケティングに一生懸命だった時は、

松下電器産業の業績は好調だったと思います。

配当だ株価だと言い出してから松下電器産業の業績はおかしくなった。

基本的には、会社は株主のものだと思います(特に中小企業であればその傾向は極めて強いでしょう)。

それはそうなのですが、特に大企業であれば株主が経営陣の代わりに経営を行ってくれるわけではありません。

松下幸之助氏は自身が大株主であるにも関わらず、株価や配当のことなど全く頭になかったように、

日々の経営では、経営陣は株主のことは忘れてもいいと思います。

と言うわけで、大田弘子についてコメントします。

「おんな平蔵」になれるか? 大田弘子大臣の司令塔ぶり

「とにかく評判がいい。本人と知り合いで悪口言う人なんかいないんじゃない。あの笑顔でニコッとされると、

ま、いいかとなっちゃう」(内閣府職員)。男女を問わず好かれる「人たらし」こそ、

安倍政権の「経済司令塔」大田弘子・経済財政担当相(52)の類まれな才能らしい。

鹿児島県出身。中学時代は生徒会長、地元の名門、県立鶴丸高校では「中位の成績」(元同級生)で一橋大社会学部へ。

卒業後、真珠のミキモトに就職するが退職し、いったん帰郷。

「仲間内で『東京で失恋でもしたのかな』なんて噂したけど、よく分からない」(同前)。いずれにしても今日まで独身を通すが、

「男女関係の醜聞がないのが入閣の決め手になった」(官邸筋)との解説もある。

再び上京し、大学の先輩だった高原須美子・元経企庁長官の紹介で財団法人「生命保険文化センター」研究員に再就職したのが、

経済専門家になるきっかけ。以来十余年間、旧大蔵、通産両省の審議会で「女性枠」メンバーの常連となり、

官界・財界・学界に顔を広げてきた。「大田スマイルは保険外交員の微笑だ」というのはひがみだろう。

「政府御用達」の大先輩、本間正明・大阪大教授(前経済財政諮問会議民間議員)の引きで同大客員助教授になったのを振り出しに埼玉大、

政策研究大学院大と渡り歩き、「御用学者」としても細川護煕首相(当時)の諮問機関で「官邸入り」して以来トントン拍子。

橋本龍太郎元首相には特に可愛がられた。小泉政権で旧知の竹中平蔵氏に誘われて内閣府の高官ポストを歴任。

OL→学者→官僚→大臣と驚くべき「出世魚」だが、すべては「明朗だけど控え目で、芯は強いのに聞き上手」(前出の内閣府職員)

という人柄のお陰。「趣味は社交ダンス」という上品なお色気と、「私の産湯は焼酎」が口癖の頭のいい独身女性に微笑まれたら、

官僚も政治家も財界人もメロメロなのは無理もない。

問題は「司令塔」としての力量だが、「皆に気配りして議論をまとめるのが上手」(某自民党議員)というのでは「女・平蔵」に程遠い。

長年の習い性で、強い人に合わせすぎるのが玉にキズ。竹中氏も「私は推薦してない」と公言。

「ボロを出さずに居るだけでいい役目」(同前)というフシもある。よもや「時々の政権に都合のいい女」で終わる訳じゃないでしょうな。

(「週刊文春」Web 2006.10.19 00:00)

ttp://shukan.bunshun.jp/articles/-/422

>中学時代は生徒会長

そらきた。

>地元の名門、県立鶴丸高校では「中位の成績」(元同級生)で一橋大社会学部へ。

どういう経緯で進学したかはここでは書かないでおきましょうか。

>「男女関係の醜聞がないのが入閣の決め手になった」

日銀総裁ももちろん、なわけですが、

まあなんと言いますか、やはり女は困りますよ。

日銀総裁を女にするくらいなら、男女関係の一つや二つは男の勲章だと思います。

>初めて学会から迎える

彼女は本当に学会の人間なのか?

>マクロ経済の知識を経営に反映してもらう狙い。

彼女はマクロ経済のこと何か知ってるの?

勘違い小学生→中学で生徒会長→よく分からない高校進学→さらによく分からない大学進学

→意味不明就職でOL→家事手伝い(この時期鹿児島で見合いも数回?全て破談か?)→研究員→学者→官僚→大臣

という”驚くべき「出世魚」”とのことです。

結構ですな。そして滑稽ですな。

この際はっきり言いましょうか。

彼女は人前で原稿を読む人間が偉いんだと勘違いしているふしがあると思います。

夢破れて実家帰って結婚できなかった人間が、何かの研究員をやったかと思うと、

教授だ官僚だ大臣だと言い出して、最後は大企業の社外取締役ですよ。

SFとはこのことですな。

どこの馬の骨とも知れない人物とはまさに大田弘子その人ですな。

男と女は違う、こんな簡単で単純な事実すら、勘違いしている女は、男女雇用機会均等法などを例に出してしまい、分からないでいるのです。

丸紅社長に国分氏 朝田氏は会長に

丸紅は19日、国分文也副社長(60)が4月1日付で社長に昇格する人事を発表した。

朝田照男社長(64)は会長に、勝俣宣夫会長(70)は相談役にそれぞれ就く。

朝田氏は2008年4月に社長に就任した。就任から5年が経過することから、経営陣の若返りを図る。

国分 文也氏(こくぶ・ふみや)慶大卒。75年丸紅。専務執行役員などを経て12年4月から副社長。東京都出身。

(共同通信 2013/02/19

15:22)

ttp://www.47news.jp/CN/201302/CN2013021901001638.html

2013年2月19日

丸紅株式会社

会長・社長人事に関するお知らせ.

ttp://www.marubeni.co.jp/dbps_data/_material_/maruco_jp/130219a.pdf

2013年2月26日

丸紅株式会社

役員人事、参与人事、機構改革ならびに主要人事異動について

ttp://www.marubeni.co.jp/dbps_data/_material_/maruco_jp/130226.pdf

まあそれはともかく、林文子女史は最高経営責任者(CEO)としてダイエー再建途中の2006年に本を出版してサイン会まで行っていました。

確かに、「一生懸命って素敵なこと」です。

しかし、企業の再建途中に経営トップがサイン会を行うことは素敵なことではないでしょう。

一生懸命に現場で頑張っているダイエーの社員は皆白けたと思いますよ。

何のためダイエーの経営トップになったのか分からないまま、その後は、横浜市長をやってるわけです。

そしてこの人もまた、大学の客員教授をやっているわけです。

華麗な転身と言えば聞こえはいいが、周りから見ると、何がしたいのか分からず何もかもが中途半端、に見えるわけです。

「一生懸命って素敵なこと」、この言葉、そっくりそのまま女史に返したいと思います。

ダイエーは27日、投資有価証券の売却に伴い2013年2月期に30億円の特別利益を計上すると発表した。株価の回復を受け、

保有する三井住友フィナンシャルグループ株を売却した。今期の連結最終損益は50億円の赤字(前期は113億円の赤字)を見込むが、

「業績見通しを集計中で、変更があれば開示する」(同社)という。

一方、時計などの販売子会社の清算に伴い44億円の債権放棄を実施することも発表した。

貸倒引当金で手当てしていない約7億円については、今期から来期にかけて特別損失として計上する見通し。

(日本経済新聞 2013/2/27

23:22)

ttp://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXNZO5222103027022013DT0000

ダイエーが時計・眼鏡販売の「ゼノン」を解散、債権約44億円を放棄

[東京 27日 ロイター] ダイエーは27日、100%子会社で時計・眼鏡の販売を行っているゼノン(東京都中央区)を解散し、

同社に対する貸付金約44億円を全額債権放棄すると発表した。

このうち、37億円は2013年2月期の第3・四半期までに貸倒引当金として計上済み。

ゼノンは売上不振が続いており、事業を継続するには、さらなる時間と資金が必要と判断した。

8月31日までに全店の営業を終了、11月30日に解散する。

同時に、保有していた三井住友フィナンシャルグループ株264万株の全てを13年1月11日から2月26日にかけて売却したことも発表。

売却益の30億5100万円(連結ベース)は、13年2月期の第4・四半期に特別利益として計上する。

(ロイター 2013年

02月 27日 19:54

JST)

ttp://jp.reuters.com/article/businessNews/idJPTYE91Q05I20130227

2013年2月27日

株式会社ダイエー

組織変更と人事異動のお知らせ

ttp://www.daiei.co.jp/corporate/pdf/release/2013/130227sosikijinnji.pdf

2013年2月27日

株式会社ダイエー

投資有価証券売却益(特別利益)の計上及び連結子会社に対する債権放棄に関するお知らせ.

ttp://www.daiei.co.jp/corporate/index.php/release/lists/detail/856

「(3) 投資有価証券売却益の内容」

「2. 連結子会社に対する債権放棄」

>(3) 投資有価証券売却益の内容

> 売却株式 :

当社保有の上場有価証券1銘柄

> 売却益 : 連結 3,051百万円

>

個別 2,683百万円

ダイエー単体のみが保有している1銘柄の株式を市場で売却しただけなのに、なぜ、個別と連結で株式売却益が異なるのでしょうか。

親会社と子会社両方で同一株式を保有していて子会社でも売却した場合や株式を親子会社間で売却したのなら話は別ですが、

市場で売却したのならグループの内部取引ではないわけですから、個別と連結とでは株式売却益は完全に同じのはずです。

ダイエー単体で計上した当該株式売却益が連結でもそのまま出てくるだけです。

>同社は平成25年8月31日までに全店の営業を終了、平成25年11月30日に解散することとし、

>当社の同社に対する貸付金について、全額債権放棄することといたしました。

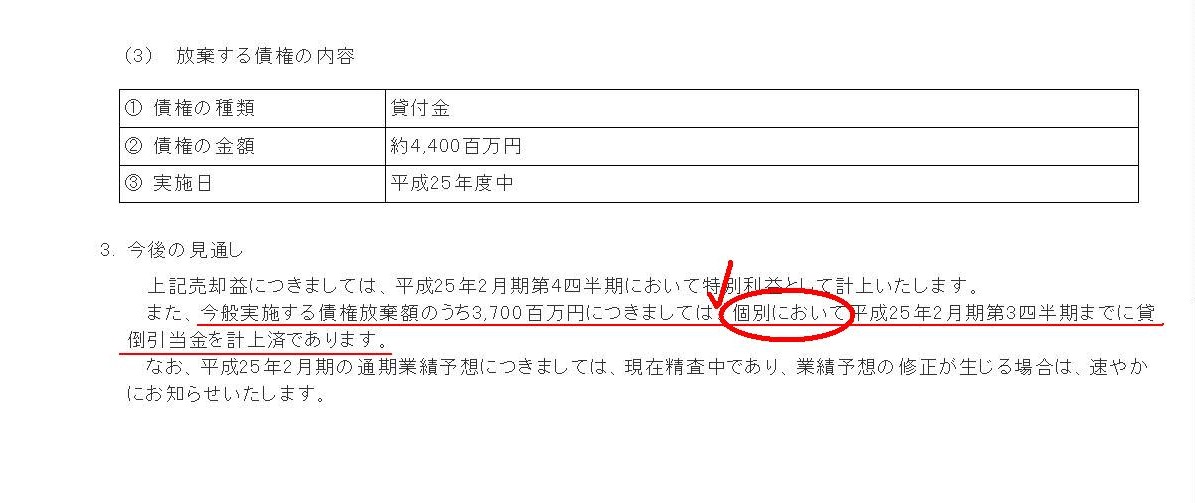

>また、今般実施する債権放棄額のうち3,700百万円につきましては、

>個別において平成25年2月期第3四半期までに貸倒引当金を計上済であります。

計44億円貸付金があったのですが、親会社としては2012年11月末までに既に子会社清算の意思はあったということなのでしょう、

ダイエーは平成25年2月期第3四半期までに37億円分は貸倒引当金を計上済とのことです。

それで、引き当てが足りていない7億円分についてですが、記事には、

>今期から来期にかけて特別損失として計上する見通し。

と書いてありますが、この点はやや複雑です。

まず単体上ですが、会社清算は来期ですが全額債権放棄することは既に確定しているわけですから、

当期中に全額貸倒引当金を計上しなければなりません。

つまり、引き当て不足である7億円は当期(平成25年2月期第4四半期)に貸倒引当金繰入を計上しなければなりません。

この場合の貸倒引当金繰入は販管費ではなくやはり「特別損失」だと個人的には思います。

その理由は、この場合は「費用・収益対応の原則」というより、単純に債権放棄は異常・非反復的な出来事だからです。

ただ、手元の会計処理ガイドブックによりますと、

親会社から子会社への「貸付」という、通常の取引(=営業取引)以外の取引に基づく債権を対象とする貸倒引当金繰入額は

「営業外費用」に計上する、と書いてあります。

「貸倒引当金繰入額の損益計算書表示」

当期(平成25年2月期第4四半期)に貸倒引当金繰入を計上することによって、

では財務諸表上の影響はと言えば、結局最後の最後まで「個別上のみ」の影響となります。

個別上のみの貸付金、個別上のみの貸倒引当金繰入、個別上のみの貸倒引当金、となります。

連結上は何一つ出てきません。

ただ、平成25年11月30日に子会社を解散しますと、個別上の損失が連結上もそのまま出てくる、という影響はあります。

平成25年11月30日に子会社を解散しますと、まず子会社株式の全額評価損が出てきます。

これが連結上もそのまま計上されます。

さらに、この場合は期末日をまたいでいますから分かりにくくなっていますが、

仮に子会社清算が当期中(平成25年2月28日までに)であれば、貸倒引当金繰入額も連結上計上されることになります。

子会社清算が当期中であれば貸倒引当金繰入額も連結上計上され、

子会社清算が来期であれば当期の貸倒引当金繰入額は連結上消去され、当期の連結財務諸表には一切出てきません。

結局この違いはどこに由来しているかと言えば、

「このゼノンは連結子会社なのかそうでなくなったのか」

という点に行き着くのです。

連結子会社のままであれば貸倒引当金繰入は連結上消去されます。したがって、連結上は貸倒引当金繰入は出てきません。

会社清算により連結子会社ではなくなったのなら、貸倒引当金繰入はグループの内部取引ではなくなったのですから、

連結上消去されず、したがって、連結上もそのまま貸倒引当金繰入が出てくるのです。

全額貸倒引当金を計上する期と実際に子会社が清算する期とがずれているか同じ期中かで、このような違いが起こるのです。

全額貸倒引当金を計上する期と実際に子会社が清算する期とがずれている場合は、

連結財務諸表のみを見ていると、貸倒引当金繰入や貸倒損失が一切出てこないことになります。

{kind=link}