2013年2月23日(土)

五洋食品産業 2013年5月期 中間決算に貸倒引当金を追加計上

22日、五洋食品産業(株)(本社:糸島市、舛田圭良社長)は、2013年5月期

中間決算において、貸倒引当金を追加計上すると発表した。

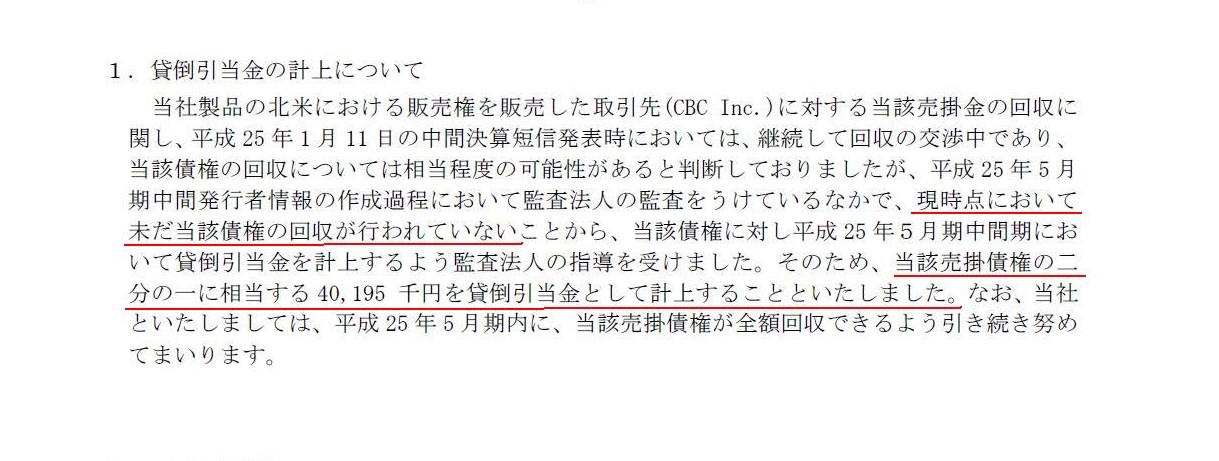

同社製品の北米での販売権を販売した取引先(CBC

Inc.)に対する売掛金の回収について、

13年1月11日の中間決算短信発表時点では債権回収の可能性が高いと判断していた。

しかし、13年5月期

中間発行者情報の作成過程において、監査法人から貸倒引当金を計上するよう指導を受けたため、

売掛債権の2分の1に相当する4,019万5,000円を貸倒引当金として計上することとなったとしている。

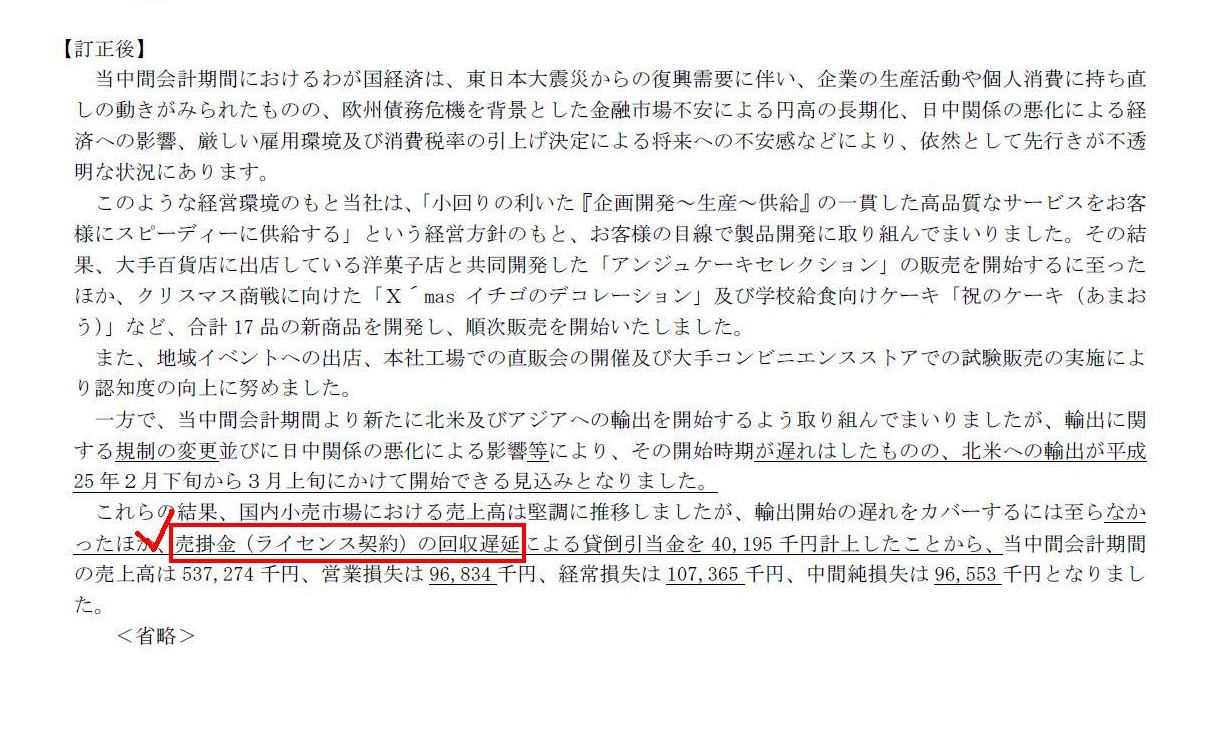

これにより、1月11日に公表した13年5月期

中間決算(非連結)の業績について、

経常損失を1億700万円、当期純損失を9,600万円に訂正するとしている。

なお、1月11日に公表した13年5月期の業績予想に変更はない。

(NET

IB NEWS 2013年2月23日

07:00)

ttp://www.data-max.co.jp/2013/02/23/2013_4_dm1715_2.html

2013年2月22日

五洋食品産業株式会社

貸倒引当金の計上に関するお知らせ

ttp://www.goyofoods.co.jp/20130222keijyou.pdf

2013年2月22日

五洋食品産業株式会社

(訂正)「平成25年5月期 中間決算短信[日本基準](非連結)」の一部訂正に関するお知らせ

ttp://www.goyofoods.co.jp/kessantansin_teisei20130222.pdf

貸倒引当金の計上に関するお知らせ

(1/1ページ)

「平成25年5月期 中間決算短信[日本基準](非連結)」

(3/13ページ)

記事で言っている売掛金というのは、正しくは「未収金」勘定だと思います。

北米での冷凍ケーキの販売権(ライセンス契約)を現地の卸売業者に売却した、とのことです。

商品を現地の販売業者に納入した、ということとは異なるようです。

販売権の代金をまだ受け取っていない状態であるのなら、売掛金勘定ではなく「未収金」勘定だと思います。

また、この未収金に対する貸倒引当金繰入ですが、記事には販管費として計上と書いてありますが、これは「特別損失」になると思います。

通常、売掛金に対する貸倒引当金繰入は確かに販管費なのですが、

この場合は通常の営業活動で発生した売掛金に対する貸倒引当金繰入ではなく、

正常営業循環外の非営業的・非定期的な未収金勘定に対する貸倒引当金繰入です。

過去の決算の訂正だから特別損失として処理するということではなく、

営業外の債権に対する貸倒引当金繰入だから特別損失に計上する、ということです。

通常の営業活動による商品の販売であれば、売掛金勘定の貸方勘定科目は売上高であり、

従って、貸倒引当金繰入は販管費に計上するということで費用・収益対応の原則は守られていますが、

このたびのような販売権(ライセンス契約)の売却という正常営業循環外の非営業的・非定期的な取引の場合は、

未収金勘定の貸方勘定科目は販売権(ライセンス契約)売却益という特別利益のはずです。

その未収金について回収遅延が生じているとなりますと、貸倒引当金繰入は特別損失でないと費用・収益対応の原則が守られていないと思います。

コンビニやファースト・フードなどにおける本部と店舗との間のフランチャイズ契約であれば、

本部にとっては、受取加盟料や受取ロイヤルティーが売上高、その未収代金は「売掛金」勘定になると思います。

そして、(発生するのかどうかは知りませんが)その「売掛金」の貸倒引当金繰入は販管費になると思います。

それは本部にとって、フランチャイズ契約に基づく各種サービス提供が本業であり日々の営業活動だからです。

しかし、五洋食品にとっては、販売権(ライセンス契約)の売却というのは本業でも日々の営業活動でもありません。

ですから、その販売権(ライセンス契約)の売却の未収代金は「未収金」勘定になり、

また、その「未収金」の貸倒引当金繰入も特別損失になると思います。

{kind=link}

{kind=link}