2013年2月13日(水)

2013年2月13日(水)日本経済新聞 交遊抄

オカヤマの友

石川 康晴(いしかわ・やすはる=クロスカンパニー社長)

(記事)

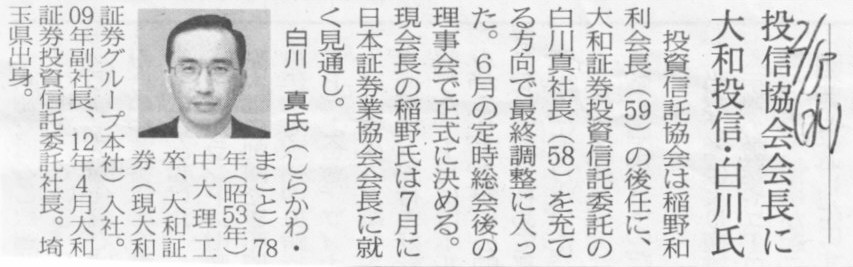

2013年2月13日(水)日本経済新聞

投信協会会長に大和投信・白川氏

(記事)

2013年2月13日(水)日本経済新聞

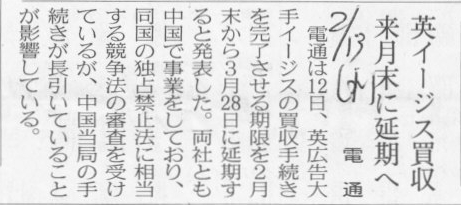

電通 英イージス買収 来月末に延期へ

(記事)

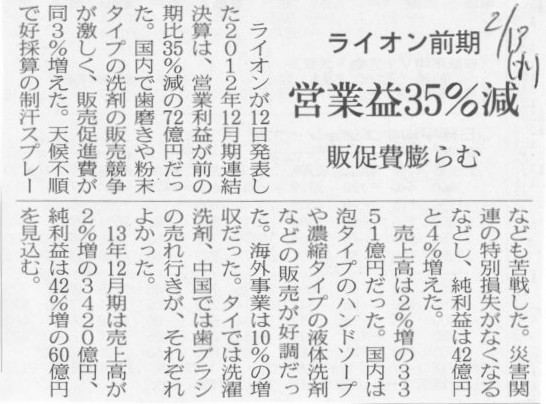

2013年2月13日(水)日本経済新聞

ライオン前期 営業益35%減 販促費膨らむ

(記事)

2013年2月13日(水)日本経済新聞

戸田建設、赤字630億円 今期最終 会長・社長が引責辞任

(記事)

2013年2月12日

戸田建設株式会社

代表取締役等の異動に関するお知らせ

ttp://www.toda.co.jp/ir/pdf/toda_90_250212_01.pdf

2013年2月13日(水)日本経済新聞

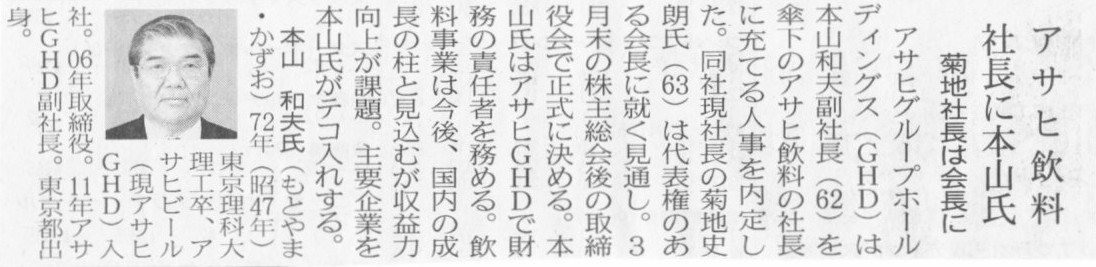

アサヒ飲料社長に本山氏 菊地社長は会長に

(記事)

2013年2月13日

アサヒ飲料株式会社

役員人事のお知らせ

ttp://www.asahiinryo.co.jp/company/newsrelease/2013/pick_0213.html

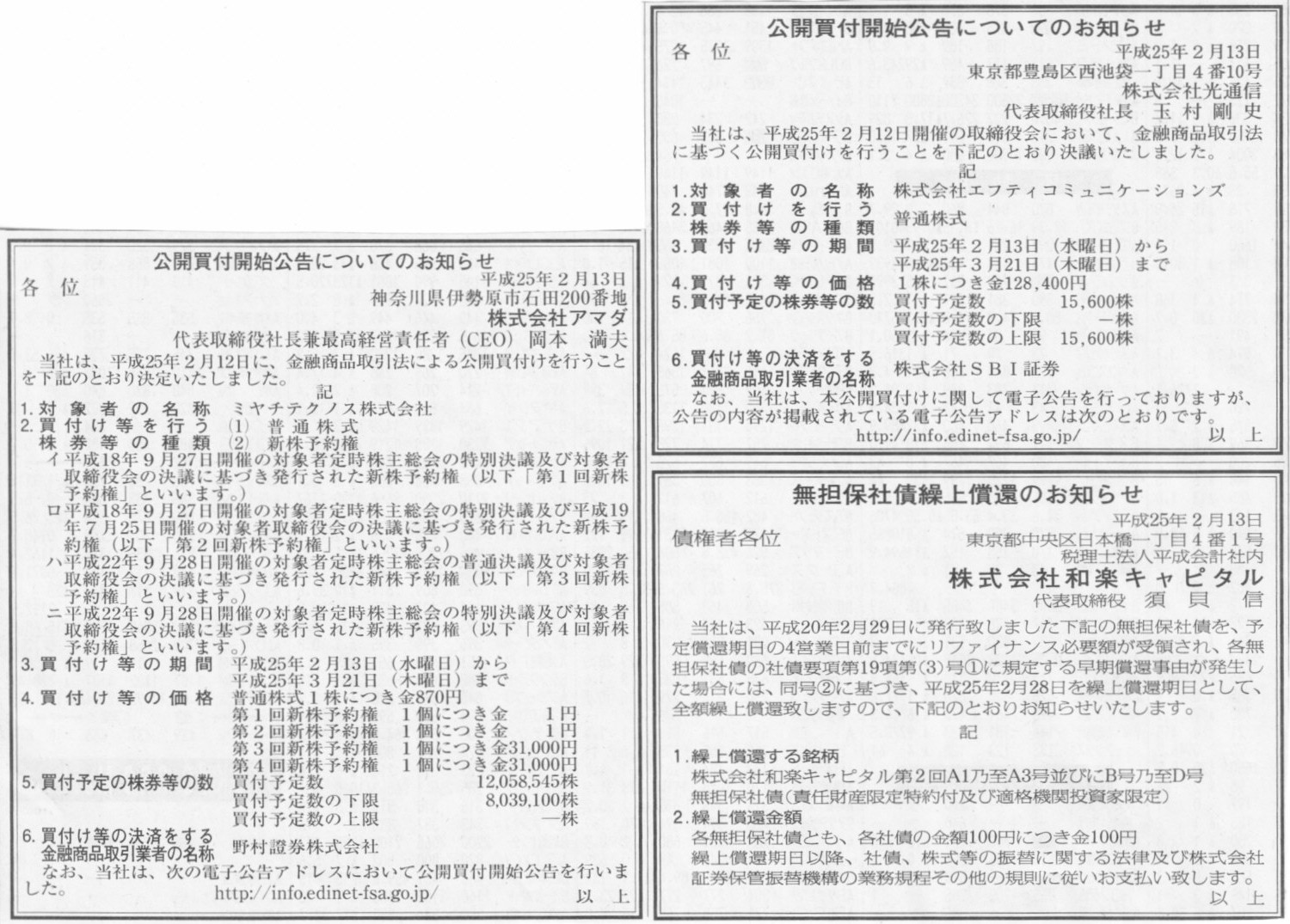

2013年2月13日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社アマダ

公開買付開始公告についてのお知らせ

株式会社光通信

無担保社債繰上のお知らせ

株式会社和楽キャピタル

(記事)

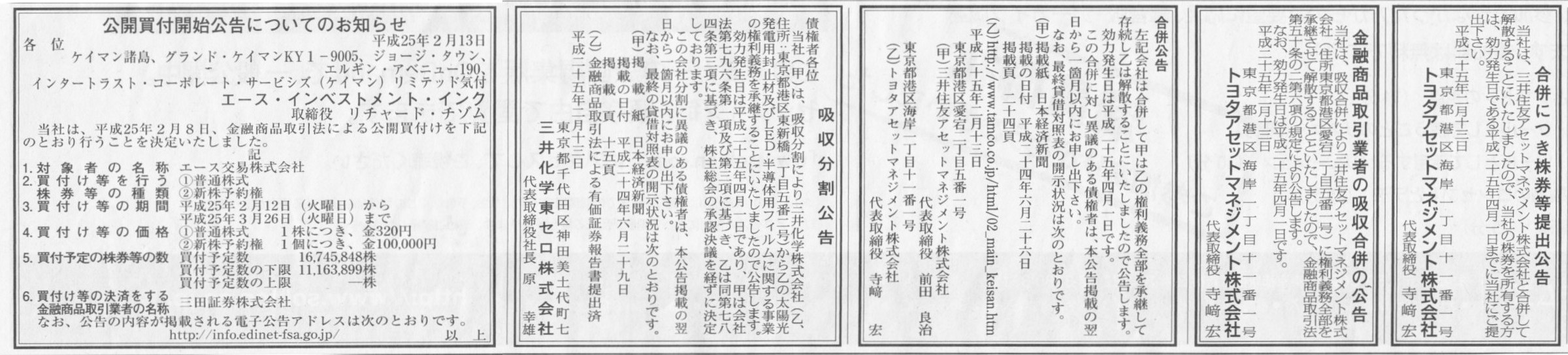

2013年2月13日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

エース・インベストメント・インク

吸収分割公告

三井化学東セロ株式会社

合併公告

三井住友アセットマネジメント株式会社

トヨタアセットファイナンス株式会社

金融商品取引業者の吸収合併の公告

トヨタアセットマネジメント株式会社

合併につき株券等提出公告

トヨタアセットマネジメント株式会社

(記事)

2013年2月13日(水)日本経済新聞

東商取、参加者の拡大 課題 農産品、初日売買高2割増 「大阪堂島」は出足まずまず

(記事)

2013年2月12日(火)、東京工業品取引所は「東京商品取引所」へ。

TOCOM;

東京工業品取引所は、「東京商品取引所」へ。

ttp://www.tocom.or.jp/jp/tocom_brandnew/index.html

2013年2月12日

株式会社東京商品取引所

ご挨拶

ttp://www.tocom.or.jp/jp/profile/message.html

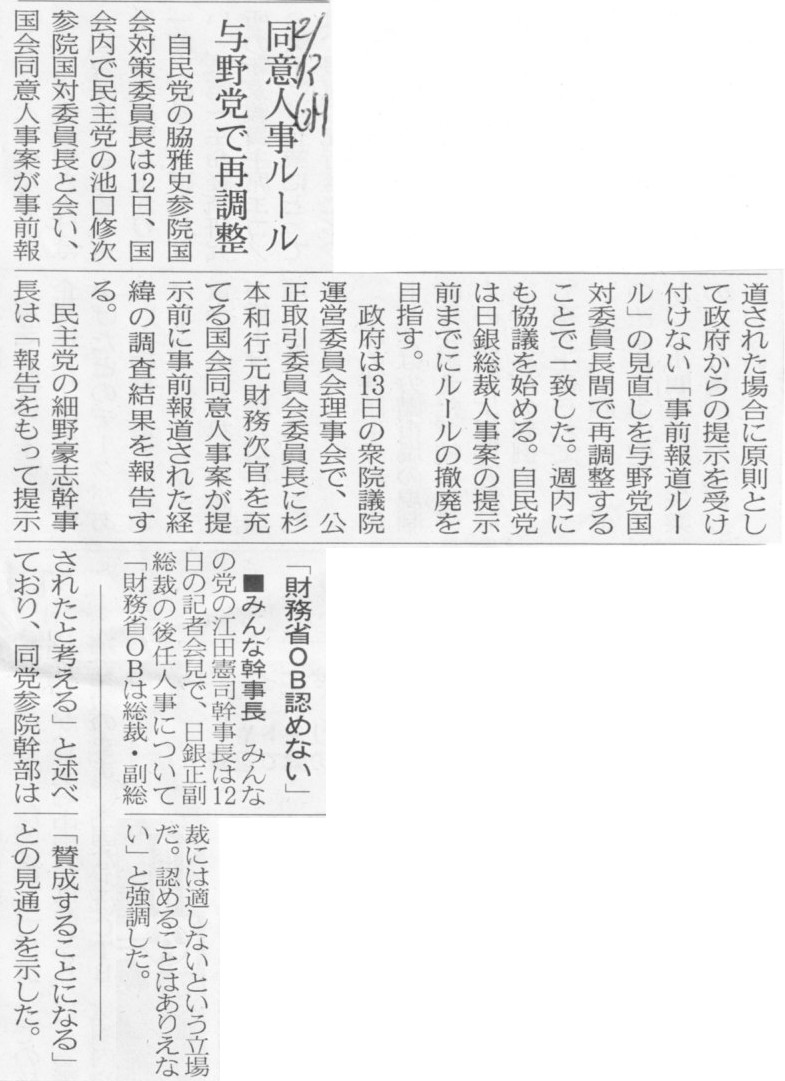

2013年2月13日(水)日本経済新聞

■みんな幹事長 「財務省OB認める」

同意人事ルール 与野党で再調整

(記事)

【コメント】

理屈を言うと、国民は国会議員に政治を委任しているだけです。

本来は国民一人一人が政治を行うべきなのです。

と言っても、誰にでもそれぞれの生活があるわけですから、国民一人一人が政治を行うことは不可能なわけですが。

企業経営も同じです。

株主自身が経営を行うのがむしろ自然な姿です。

中小企業は現にそうなっています。

ただ、上場企業の場合は、株主が経営を行うことは実際には不可能ですので、株主は取締役に経営を委任しているだけです。

個人一人一人は実際には参加できず、さらには一人一人の決議する権利も小さいですから、

政治や経営は別世界の出来事であるかのように感じているだけなのです。

理想論を言えば、国民にとって政治は別世界であってはいけませんし、株主にとって経営は別世界であってはいけないのです。

2013年2月13日(水)日本経済新聞

ローマ法王、28日退位

Q&A

後任選び 年齢影響か 宗教対立など逆風も

(記事)

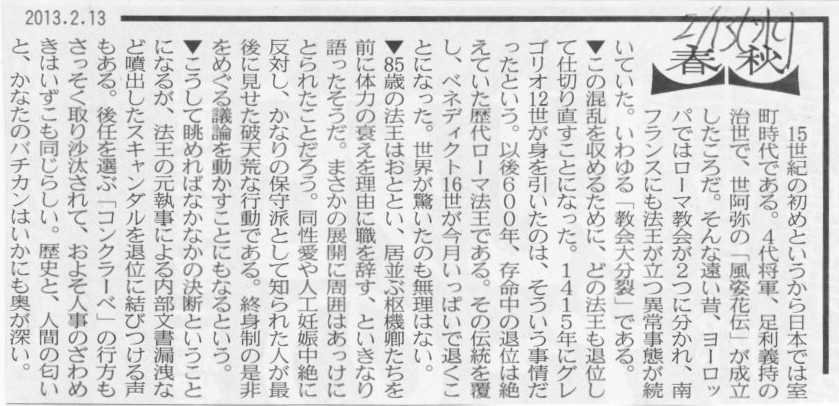

2013年2月13日(水)日本経済新聞

春秋

(記事)

2013年2月13日(水)日本経済新聞

八ツ場ダム、周辺工事へ 国交省方針 道路など来年度着工

(記事)

【コメント】

八ツ場ダム周辺はご覧の通り現時点で Under construction

だと思いますが。来年度着工と言われても意味不明ですが。

この記事をなぜ並べているかと言えば、両者は同じ感じがするんですよ。

間違った信念に突き進んでいると言うか何かに取り付かれていると言うか。

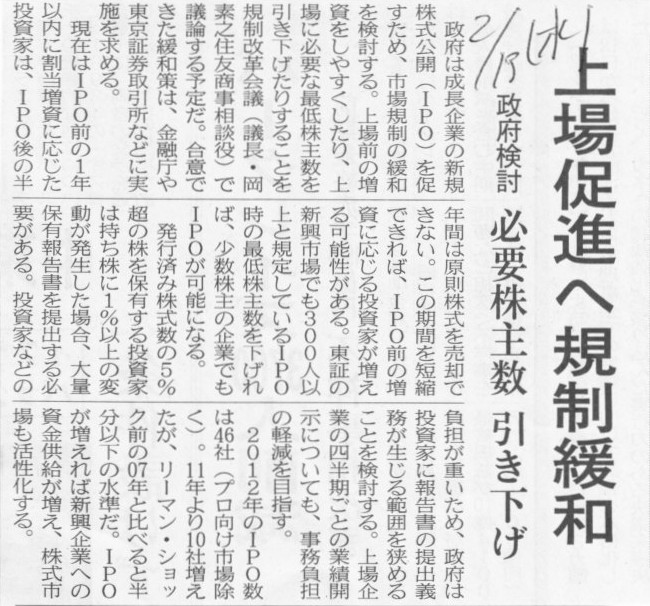

2013年2月13日(水)日本経済新聞

上場促進へ規制緩和 政府検討 必要株主数 引き下げ

(記事)

【コメント】

Deregulation means deteriorating regularity.

2013年2月13日(水)日本経済新聞

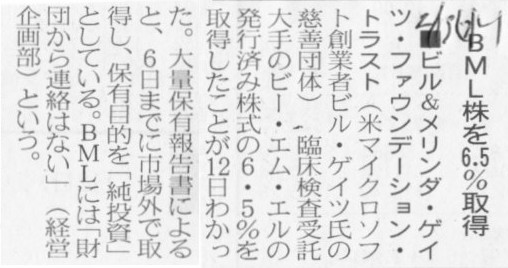

■ビル&メリンダ・ゲイツ・ファウンデーション・トラスト BML株を6.5%取得

(記事)

ビー・エム・エルが急反発、ゲイツ氏の財団が株6.5%を取得BML

12日提出の大量保有報告書で、米マイクロソフト創業者のビル・ゲイツ氏の慈善団体である

ビル&リンダ・ゲイツ・ファウンデーション・トラストが、BML

の発行済み株式の6.5%を取得したことが

明らかになったことが買い手掛かり。

追加取得への期待などを背景に思惑買いが向かった。なお、報告書によると保有目的は「純投資」という。

このほか、いちよし経済研究所が12日付で投資判断「A」、ファエバリュー3000円を継続したことも支援材料。株価は昨年来高値を更新。

(株探 2013年02月13日11時01分)

ttp://kabutan.jp/news/marketnews/?b=n201302130030

【コメント】

ビー・エム・エルのサイトはこちらです↓。

株式会社ビー・エム・エル

ttp://www.bml.co.jp/

ビー・エム・エルの株価はこちらです↓。

ビー・エム・エル(JP:4694)

2,280 +150(+7.04%)

「ここ10日間の値動き」

「リスク資金を調達するための必要悪だ」という言葉が当てはまるのは、

株式の上場制度のみなのか、それとも、株式会社(有限責任制度)全体なのか。

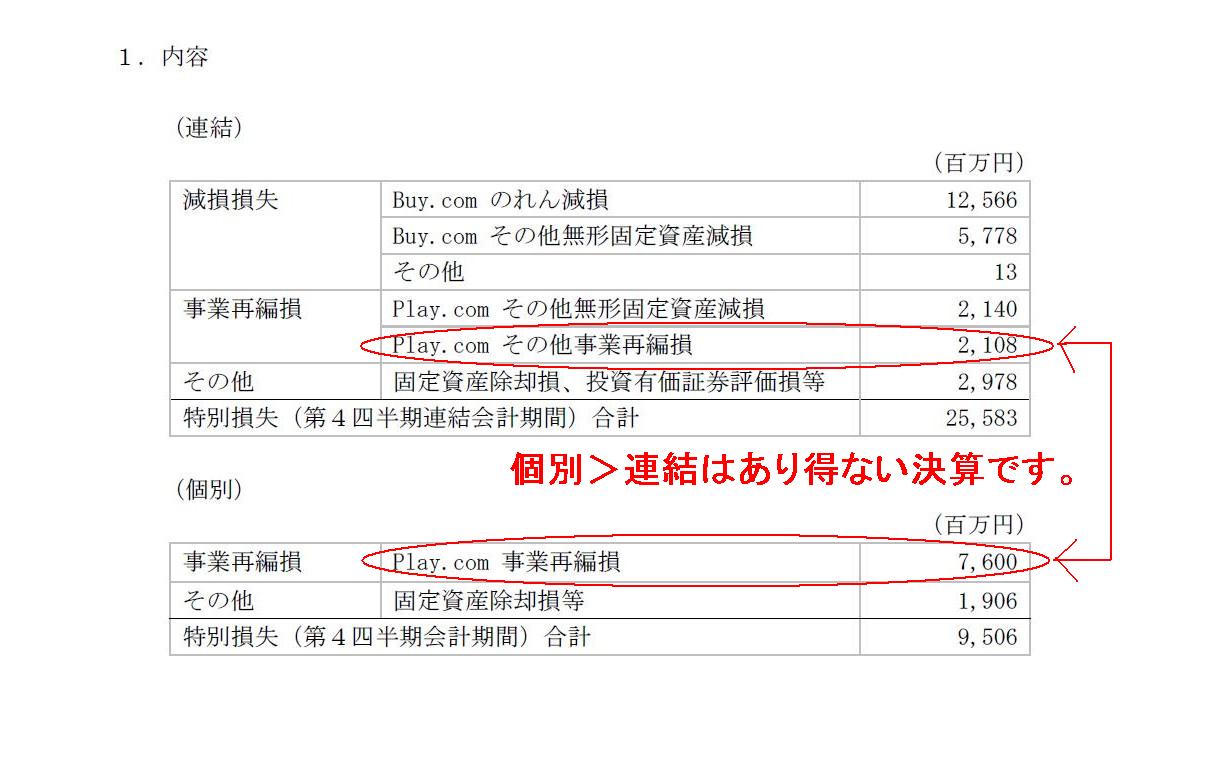

2013年02月12日

楽天株式会社

特別損失の計上に関するお知らせ

ttps://corp.rakuten.co.jp/news/press/pdf/20130212_01J.pdf

特別損失の内容

(1/2ページ)

米Buy.comに関しては、連結調整勘定の減損が125億6600万円、その他無形固定資産の減損が57億7800万円、

英Play.comに関しては、その他無形固定資産の減損が21億4000万円、その他事業再編損(連結)が21億800万円、

その他事業再編損(個別)が76億円

その他に、個別及び連結で固定資産除却損や投資有価証券評価損等があるようです。

疑問点をいくつか書きます。

まず、英Play.comに関しては、連結調整勘定の減損は記載されていませんが、本当に連結調整勘定の減損はなかったのだろうか、と思います。

個別の「Play.com

事業再編損」というのはこれは全て「Play.com株式の減損」のみです。

なぜなら、個別上Play.comに関してはPlay.com株式しか載っていないからです。他の損失は個別上計上のしようがありません。

確かに、Play.com株式の減損がイコールPlay.comの連結調整勘定の減損というわけではありませんが、

Play.com株式の取得原価は正確には分かりませんが、非常に多くの割合を減損処理しているのは間違いありませんし、

また、Play.com単体(英国内)でも多額のその他無形固定資産の減損やその他事業再編損を計上しています。

英Play.comに関しては、連結調整勘定の減損も同時に行わなくてはならなかったように思います。

さらに、Play.comのその他事業再編損に関して、連結では21億800万円、個別では76億円となっていますが、これは絶対にあり得ません。

個別上のPlay.com株式の減損はグループの内部取引ではないのですから、連結修正消去仕訳は切りません。

Play.com単体(英国内)でもその他無形固定資産の減損やその他事業再編損を計上したのなら、その他事業再編損の大きさは必ず、

「連結>個別」になります。

「連結Play.com

その他事業再編損 2,108百万円<個別Play.com 事業再編損

7,600百万円」

というのは絶対に起こりえない決算になっているかと思います。

次に、米Buy.comに関してですが、連結上多額の連結調整勘定の減損やその他無形固定資産の減損を行っていますが、

個別上では米Buy.com株式の減損は必要なかったのでしょうか。

連結調整勘定の減損の前には株式の減損が必ず来る、というわけでは全くありませんが。

子会社の業績がどんなに好調でも連結調整勘定の償却は必ず行っていかねばなりませんから、両者は関係ないといえば関係ないのですが。

まあ、楽天は従来から、連結調整勘定を株式を取得した期に一括全額償却していましたので、

事実上それと同じ会計方針で処理をした、ということかもしれませんが。

個別上では米Buy.com株式の減損はしないとしても、それはそれで正しい会計処理だと思います。

それから一つ気になるのは、連結上の「その他無形固定資産減損」(57億7800万円)です。

このその他無形固定資産というのは、買収前から米Buy.com単体が保有していた(米Buy.comが購入した)無形固定資産なのでしょうか、

それとも、2010年に楽天が子会社化したのに伴い連結会計上出てきた無形固定資産なのでしょうか。

前者なら何の問題もありません(減損を余儀なくされたこと自体は問題ですが)が、

後者ならそれは自家創設無形固定資産です。

会計基準上は確かに、自家創設無形固定資産は任意に計上してよい、とも取れるのですが、

会計理論上は自家創設無形固定資産は決して計上してはならない、というのが正しい考え方です。

率直に言えば、会計基準の方が間違っています。

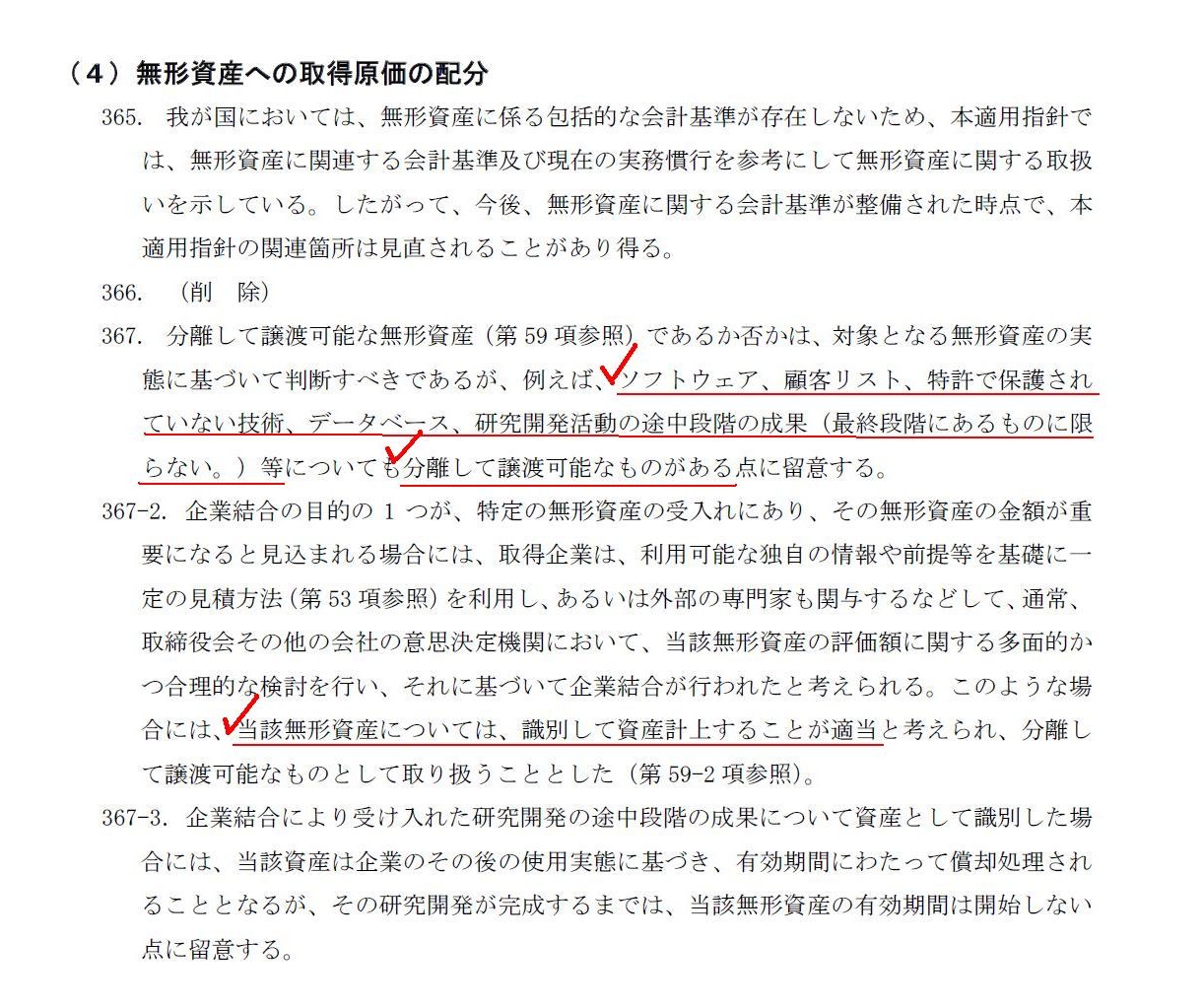

企業会計基準適用指針第10 号「企業結合会計基準及び事業分離等会計基準に関する適用指針」(最終改正平成20 年12 月26 日)

3.取得原価の配分方法

(4)無形資産への取得原価の配分

「第365項、第367項」

>無形資産については、識別して資産計上することが適当と考えられ、分離して譲渡可能なものとして取り扱うこととした。

子会社株式の減損と連結調整勘定の減損の因果関係を整理しましょう。

「子会社株式の減損を行ったならば連結調整勘定の減損の必要が出てくる」、となりますが、

「連結調整勘定の減損を行ったならば子会社株式の減損の必要が出てくる」、というわけではないのです。

会計基準上の定めは置いておくとして、会計理論上は、

子会社株式の減損処理というのは、連結会計上非常に大きなインパクトを持つように思います。

理論上、「その価額で子会社株式を取得した、だから、その金額の連結調整勘定だ」、という流れがあるわけです。

連結調整勘定と言うのは、その子会社株式の取得原価に見合った金額になっているわけです。

ところが、この子会社株式の取得原価そのものを切り下げるという会計処理は、

連結調整勘定の価額にも直接的に影響を与えると考えるのが理論上自然だと思います。

子会社株式の減損を行った場合、具体的にどれくらいの金額や割合だけ連結調整勘定の減損を行えばいいかは分かりません。

厳密に正しい連結調整勘定の減損額というのは理論上もそして概念上もないように思います。

連結調整勘定は規則的に償却していき最後には金額をゼロにすることを前提にしているのに対し、

子会社株式は規則的に償却をするということはしないのですから。

連結調整勘定は子会社株式の取得原価そして資産・負債の金額との見合いで結果的に算出されるだけのただの貸借の差額に過ぎません。

子会社株式の取得原価そのものを切り下げますと、連結調整勘定に与える影響(減損)が直接的なのは確かですが、

その金額面に関しては、両者の減損金額が一対一に対応しているわけではないのです。

両者の減損金額が何か比例関係にあるというわけでもありません。

子会社株式の減損と連結調整勘定の減損とは会計理論上完全な因果関係があると考えねばならないわけですが、

両者の減損金額は全く関連していないということになると思います。

勘定科目の意味が両者は完全に異なるからだ、と言ってもいいと思います。

ただ、子会社株式を減損処理しようと思って株式を取得する企業などないわけです。

このたび連結調整勘定を減損処理することになったのはあくまで今般の子会社株式の減損処理が直接的な誘因なわけです。

時の流れや経営の流れということまで踏まえますと、

支配獲得日にまでさかのぼって連結調整勘定の金額を切り下げたことと同じであるかのような会計処理は間違いではないかという気がします。

支配獲得日と子会社株式の減損は関係がないはずです。

また、連結調整勘定は規則的に償却していき、そもそもその金額をゼロにすることを前提としています。

例えば連結調整勘定の償却が既に終わっていたらどうするのか、という問題があります。

償却が終わっている場合、もしくは、同じ金額だけ減損処理するなかで連結調整勘定の価額がゼロになった場合は、

もう連結調整勘定の減損は何もしない、というのでは何か理論上の厳密な整合性がないようにも思います。

支配獲得日時点では、子会社株式の取得原価がx円小さかったら連結調整勘定の金額もx円小さかった、となるのですが、

その後、子会社株式の価額はそのままである一方、連結調整勘定の価額は毎期減少していっているわけです。

子会社株式の減損はまずい経営の結果です。

しかし、連結調整勘定の償却は経営の上手い下手とは全く関係ありません。

「子会社株式の減損を行った、だから、連結調整勘定の減損も行うことにした」、という論理の流れを踏まえますと、

単純に「同じ金額だけ減損処理する」、というのは理論的に両者の減損金額に整合性がないように思います。

他にも、支配獲得日時点では子会社株式の取得原価がx円小さかったら連結調整勘定の金額もx円小さかったはずだから

「同じ金額だけ減損処理する」で正しい、

という論理展開には以下のような反論の仕方があると思います。

「仮に子会社株式の取得原価がx円小さかったのなら、このたびの子会社株式の減損処理額はそもそもx円ではなかったはずだ。」

論理学で言う背理法のような考え方と言いますか間接証明法の一種だと思って下さい。

この論理展開が正しいかどうかは自信がありませんが。

支配獲得日を過ぎていますから、「子会社株式の取得原価がx円小さかったら」という仮定自体が成り立たないのではないかと思いました。

問:子会社株式の取得原価をa円、支配獲得日の連結調整勘定の金額をb円とする。

当期末に子会社株式をx円減損処理することにした。この時の連結調整勘定の正しい減損処理の金額はいくらか?

この問いにはそもそも答えはないのではないでしょうか。

なぜなら、支配獲得日後のそれぞれの価額の減少には厳密な関連性はないのですから。

厳密に言えば、「同じ金額だけ減損処理する」では、子会社株式の減損処理が直接的な誘因である点を無視していることになると思います。

この点が分かりづらいなら、

「子会社株式は減損処理しないが連結調整勘定のみの減損処理を行う」

という時のことを考えると理解のヒントになるかもしれません。

この時、正確には一体いくら連結調整勘定を減損処理すればいいかは誰にも分からないわけです。

連結調整勘定は何か収益やキャッシュフローを生み出す勘定科目ではないからです。

子会社株式の取得原価はまさにその価額で株式を取得したという経済的事実を表します。

その一方で、連結調整勘定はただの貸借の差額として計算されるだけの貸借調整勘定に過ぎません。

連結調整勘定には経済実態や経済的事実は何もないのです。

子会社株式の減損と連結調整勘定の減損はその意味が会計理論上根底から異なると言ってもいいのかもしれません。

そうであるならば、「同じ金額だけ減損処理する」という考え方は間違いであると言えるでしょう。

支配獲得日時点では子会社株式の取得原価と連結調整勘定の金額とは完全に対応しているのに、

支配獲得日後は、両者の価額には全く関連性や連動性がない、という点において、

連結調整勘定はいくら減損処理すればいいか誰にも分からない(答えがそもそもない)、ということになると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}