2013年2月6日(水)

2013年2月6日(水)日本経済新聞

日銀、体制転換速やかに 白川総裁前倒し辞職 次回決定会合 緩和見送りへ

緩和強化を期待 円安の動きを加速

主導権狙い曖昧基準 民主、日銀人事の賛否巡り

現行のルールで人事案国会提示 公取委員長など

(記事)

2013年2月6日(水)日本経済新聞

日銀法改正へ超党派勉強会 8日初会合

(記事)

2013年2月6日(水)日本経済新聞

郵政社長交代 要請も 官房長官 政権移行期の決定 批判

(記事)

2013年2月6日(水)日本経済新聞

「東京商品取引所」12日に発足 工業・農産品で相乗効果 本格再編に備え経営強化

(記事)

2013年2月6日(水)日本経済新聞

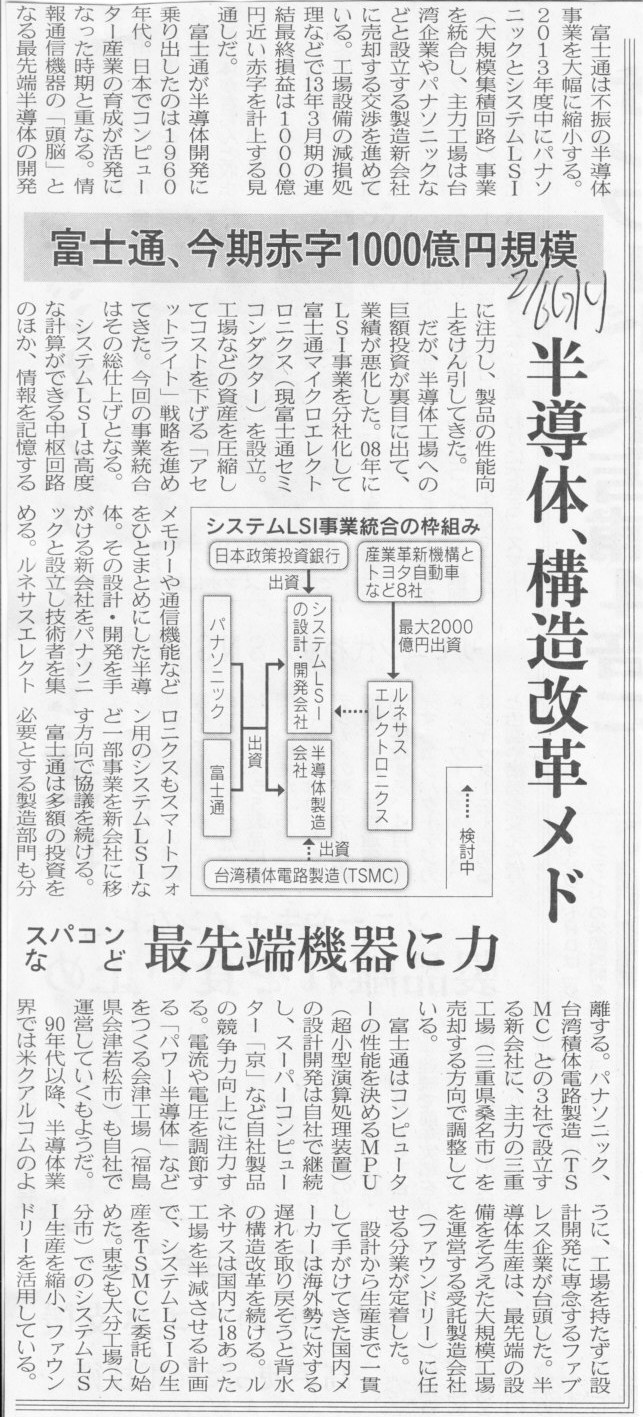

富士通、今期赤字1000億円規模 半導体、構造改革メド スパコンなど 最先端機器に力

(記事)

2013年2月6日(水)日本経済新聞

公告

城北信用金庫

(記事)

【コメント】

プロレスだろ。

【コメント】

バカか。

2013年2月6日(水)日本経済新聞

伊藤忠に女性執行役員 商社大手で初 46歳、法務畑 登用拡大へ一歩

(記事)

【コメント】

興味がない。

【コメント】

繰延税金資産の計上により純利益を増加させて配当を行うというのは最悪の経理操作だと思います。

繰延税金資産と課税所得とは何の関係もありません。

繰延税金資産というのは事実上粉飾の意味合いしかないようにも思えます。

財務会計と税務会計の整合性を取ることが目的だけ聞くと、一種の「費用・収益対応の原則」に近い考え方とも言えますが、

繰延税金資産を計上するということは、当期純利益をある意味前倒しで計上していることになるわけですから、

これはまさに「保守主義の原則」の正反対に他なりません。

スペインでもそうなのですが、「費用・収益対応の原則」と「保守主義の原則」はどちらを優先せねばならないかと言うと、

これは間違いなく「保守主義の原則」を優先せねばなりません。

おそらく、世界中どこの国の会計であっても、「費用・収益対応の原則」と「保守主義の原則」、

どちらを優先するか判断に迷った場合は、必ず「保守主義の原則」を優先しなければならないと思います。

その点において、繰延税金資産を計上することのみをその目的としている税効果会計は、企業会計原則に反していると思います。

なお、いよいよ貸倒が起きたとしますと、結果として棚卸資産も銀行の所有物になります。

銀行としては棚卸資産もできる限り売却して貸出金の回収に努めるわけです。

その時、棚卸資産が最終消費財の完成品であればまだ売却が可能だと思います。

売却価格はともかく、買い手は比較的多いと思います。

次に、棚卸資産が全く手を加えていない素材や原材料の場合は売却は簡単ではないと思います。

その素材や原材料を購入しようという企業は最終消費財に比べ限られますし、

そのような企業も同じ素材や原材料を通常の業務サイクルの中で既に購入しているでしょうから。

最後に、棚卸資産が工程自体は完了している半製品や工程途中の仕掛品の場合は売却は極めて難しいと思います。

工程自体は完了している半製品の場合は(特に受注生産や特注品の場合などは)買い手はただ一社のみということもあるでしょうから、

需要予測を誤って作りすぎて仮に売れ残っているだけとしますとまず誰にも売れないでしょうし、

工程途中の仕掛品の場合は事実上そのまま廃棄するしかないと思います。

何とまとめればいいか分かりませんが、どの国でも銀行業の有史以来、土地が融資の担保となっているのには、

土地の値段は絶対下がらないという神話を全く別にしても、それなりの理由があるということなのだと思います。

土地が下落しないのは価格ではなく、その流動性ということかもしれません。

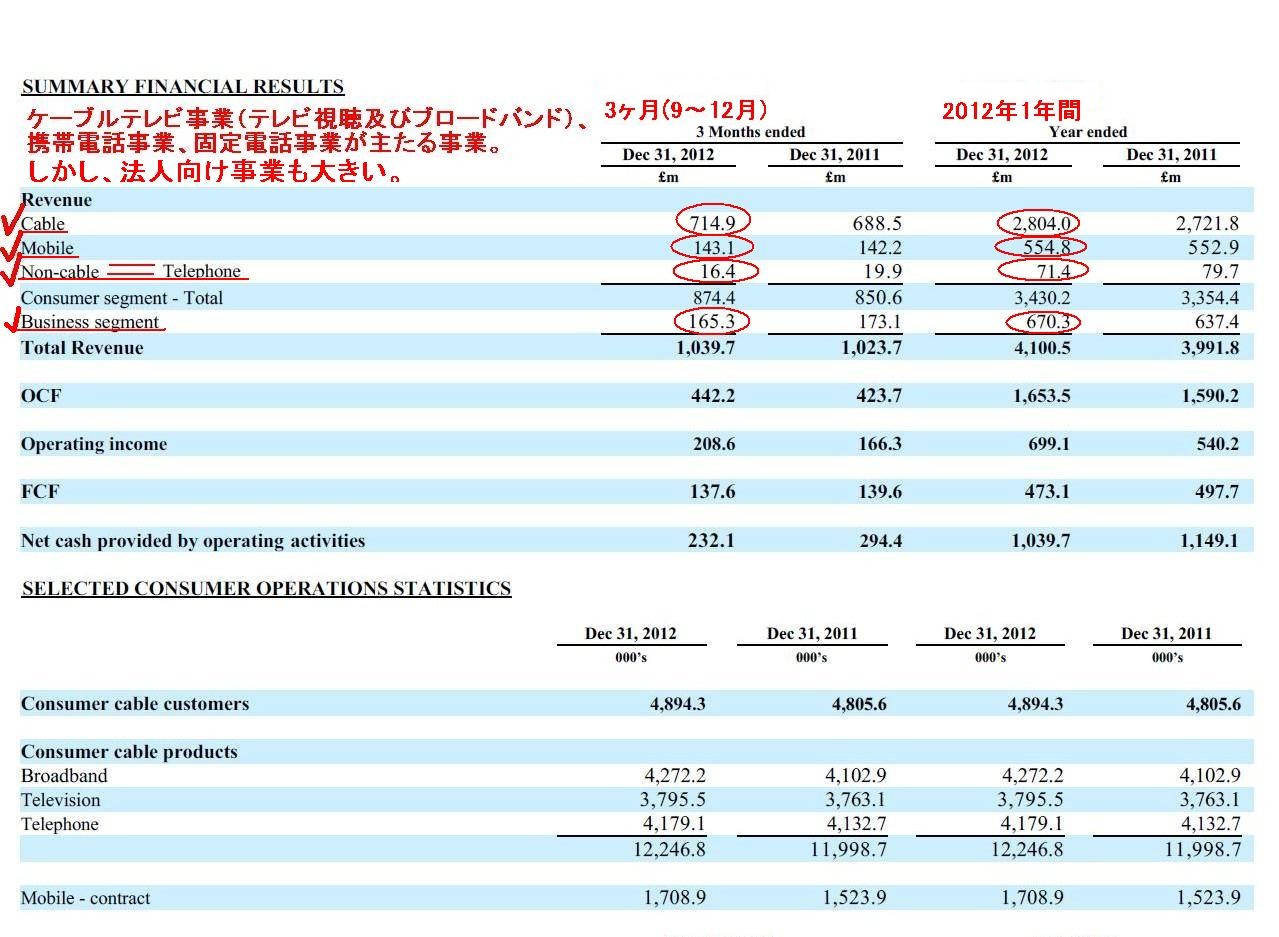

Virgin Media

ttp://www.virginmedia.com/

サイト一番下の「About Virgin

Media」をクリックすれば、ちゃんと投資家情報(IR)もあります。

今日付けで見かけ上同じタイトルの12個のプレスリリースが発表されています↓。

SEC

Filings

ttp://phx.corporate-ir.net/phoenix.zhtml?c=135485&p=irol-sec

一つだけ紹介します↓。

06 Feb 2013 425 Filing of certain prospectuses and communications in

connection with business combination transactions

ttp://services.corporate-ir.net/SEC/Document.Service?

id=P3VybD1hSFIwY0RvdkwyRndhUzUwWlc1cmQybDZZWEprTG1OdmJTOWtiM2R1Ykc5aFpDNXdhSEEvWVdOMGFXOXVQVkJFUmlacGNHRm5aVDA0Tmpr

Mk5qWTFKbk4xWW5OcFpEMDFOdz09JnR5cGU9MiZmbj1WaXJnaW5NZWRpYUluYy5wZGY=

VIRGIN MEDIA INC.

FORM 8-K

CURRENT REPORT

SUMMARY FINANCIAL

RESULTS

(5/22ページ)

個人的には、アメリカの企業がイギリスのケーブルテレビ会社を子会社化しても、

同じ顧客に自社の違うサービスを提供できるようになるわけではありませんから、全く意味がないのではないかと思いますが。

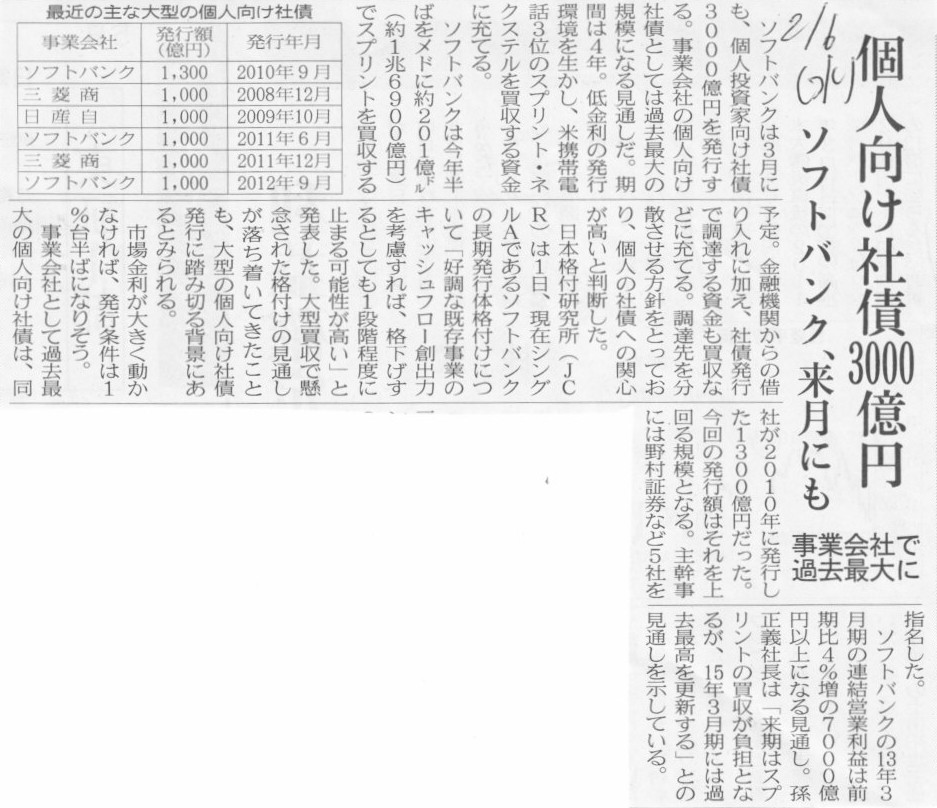

2013年2月6日(水)日本経済新聞

ソフトバンク、来月にも 個人向け社債3000億円 事業会社で過去最大で

(記事)

この点に関して議論を深めようと思うと非常に深い議論になるかもしれませんが、

社債を発行する時点で、社債を引き受ける時の最小引受金額というのは理屈では非常に小さいはずです。

なぜなら、社債というのは小口に分割することに意味があるからです。

小口に分割しないのであれば、単純に銀行からの借り入れで済む話だ、となるわけです。

小口に分割することが社債の目的、とすら言えるかもしれません。

そういう意味では、大口の社債を投資家が引き受けるというのは意味不明と言いますか、

大口の資金調達先が見つからないから社債という形で小口分割し大勢から少額ずつ融資してもらう、

というのがそもそもの社債のはじまりなのです。

この点では実は社債は株式に非常に似ているのです。

株式も資本を調達する際、小口に分割しているわけです。

資本の調達の際、小口に分割して少額ずつ資本を引き受けてもらうことを可能にした(資本を引き受けたことを表象するのが「株式」)、

それが株式会社のそもそものはじまりです。

そういったことを考えていきますと、社債の引受先が個人というのはある意味社債本来の目的に非常に合致しているとも言えるわけです。

個人では大きな金額は引き受けてもらえない、だから、社債の形にして小口分割し大勢の個人に少額ずつ引き受けてもらう、

ということが可能になるからです。

ソフトバンクのこの社債に限らず、社債と呼ばれるもの全般に関して言えることですが、

「社債を引き受けるのが個人」というのは、ある意味非常に筋が通っているわけです。

すると次の疑問が出てきます。

社債は株式と資金調達の面では非常に良く似ているのだとすれば、社債と悪名高い優先株式とは何が違うのか、という疑問が出てきます。

利払いが損金算入されるか否かや貸借対照表の表示区分を除けば、実は両者は同じではないのか、という疑問が出てきます。

優先株式というのはやはり負債ではないのか、というところに議論が行き着くかと思います。

何が言いたいかと言えば、(実務や現実世界とはややズレた話になりますが)古典的な理論上の話をすると、

わざわざ社債を発行しているということは銀行からは融資を断れたということになると思います。

よく資金調達手段の多様化と言ったりしますが、企業は資金調達手段を多様化する必要は全くないわけです。

逆に、多様化する必要があるということは・・・、という話になるわけです。

悪く言えば、大口の融資のために銀行を騙すことはできなかった、だから小口にして投資家を誤魔化すしかなかった、

という言い方もできるわけです。

資金調達手段の多様化などといって、資本では優先株式というのが出てきました。

負債では社債というのが出てきました。

資本には普通株式しかなく、負債には借入金しかないにも関わらず、

と言っては言い過ぎでしょうか。

社債は本来は電力会社や鉄道会社といった巨額の固定負債・固定資産が必要となる極一部の企業に限られていたのではないでしょうか。

それは必要となる資金があまりに巨額のため、当時一つの銀行だけでは融資しきれない(他の有史に差しさわりが出てくる)

からそうしただけであって、銀行借り入れだけで済むのならそれに越したことはなかったのだと思います

(この辺りの経緯については私ももう少し勉強が必要ですが)。

融資をした銀行であれば、定期的に融資先に顔を出して経営状況を見るということが可能ですが、

社債を購入した個人の場合はなかなかそういうわけにはいかないでしょう。

これもまたガバナンスではないでしょうか。

少なくとも、そもそも銀行借り入れだけで済む企業が社債を発行するというのはおかしい気がします。

優先株式と社債、どちらも何かを誤魔化すことを目的としているのではないかという疑念を抱かせるという点において、

両者には共通の病巣が見て取れるように思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}