2013年1月30日(水)

2013年01月10日

日本プロロジスリート投資法人

プロロジス、日本で不動産投資信託を設立

ttp://www.prologis.co.jp/new/global/img/pdf/pdf_130110.pdf

【コメント】

プロロジスのサイトはこちらなのですが↓。

プロロジス

ttp://www.prologis.co.jp/index.html

ざっとサイト見ただけでも、少なくとも日本ではプロロジスというのは実態が全くないのではないかという気がします。

「東南アジアのエビの養殖事業に投資しませんか」というパンフレットと全く同じ印象を受けるのですが。

プロロジスの世界本社は米カリフォルニア州サンフランシスコとのことですが、アメリカでの事業に関しては分かりませんが、

少なくとも日本での事業展開というのは全く行っていないのではないかという気がします。

このたびの「日本プロロジスリート投資法人」とその上場というのは、エビの養殖事業同様、完全に架空の話なのではないでしょうか。

2013年1月30日(水)日本経済新聞

新社長 東京短資

(記事)

2013年1月29日

東京短資株式会社

組織変更及び役職員の異動について

ttp://www.tokyotanshi.co.jp/info/soshikhenko.shtml

【コメント】

そう言えば、私の小学・中学時代の知り合いのお父さんが、コマツのショベルカーなどを使ういわゆる建設業の会社で働いていたのですが。

彼が小学校で「俺のお父さんは会社で最年少で出世したんだ」と言っていたのを思い出しました。

だから何だと言うわけでもないのですが、バレンタインデーが近いものですから、そう言えばあいつ、いつも女騙してたっけ、と思い出しました。

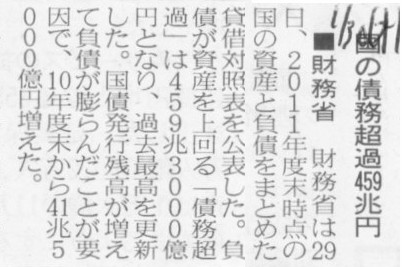

2013年1月30日(水)日本経済新聞

■財務省 国の債務超過459兆円

(記事)

【コメント】

国や地方自治体の会計には債務超過という概念はありません。

いわゆる公会計というのは、企業会計の表示方法を擬似的に真似ただけの「偽会計」です。

資産の金額や負債の金額などは全く意味がありません。

公的部門と企業とでは、会計の概念が根底から異なるのです。

2013年1月30日(水)日本経済新聞

日銀決定会合の議事録(02年7月~12月)

物価目標

政府が圧力 速水総裁「無謀な賭け」 導入見送り決定づける

銀行保有株購入に苦悩

(記事)

2013年1月29日

日本銀行

金融政策決定会合議事録等(2002年7月~12月開催分)

ttp://www.boj.or.jp/mopo/mpmsche_minu/record_2002/index.htm/

2001年のことでしたが、ある金融機関に勤務する私の高校時代の同級生が

「デフレ脱却のためにはインフレ・ターゲットの導入しかない」と言っていたのを覚えています。

マスコミその他では、インフレ・ターゲットを設定するという方法もある、というような経済学者その他の論調・主張はありましたが、

日銀においてそれを導入するというとまた別であったように思います。

参考までに紹介しますと、2002年当時の日銀の金融政策については例えば以下のような発表文があります↓。

2002年7月16日

日本銀行

当面の金融政策運営について(現状維持)

ttp://www.boj.or.jp/announcements/release_2002/k020716.htm/

>日本銀行当座預金残高が10~15兆円程度となるよう金融市場調節を行う。

>なお、資金需要が急激に増大するなど金融市場が不安定化するおそれがある場合には、上記目標にかかわらず、一層潤沢な資金供給を行う。

2002年7月~2002年12月の間、現状維持ということで、発表文の文言まで同じです。

物価目標やインフレ・ターゲットといった言葉は一切出てきていないのが分かるかと思います。

金融政策に関する決定事項等

2002年

ttp://www.boj.or.jp/mopo/mpmdeci/mpr_2002/index.htm/

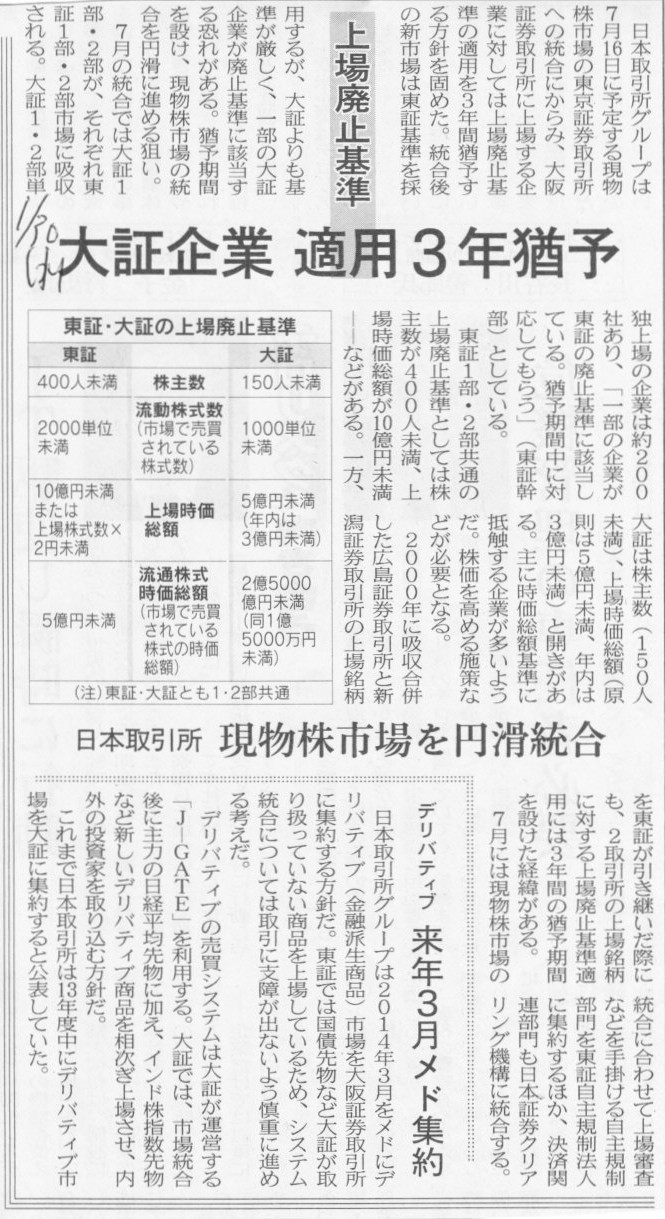

2013年1月30日(水)日本経済新聞

大証企業

適用3年猶予 上場廃止基準 日本取引所 現物株市場を円滑統合

デリバティブ 来年3月メド集約

(記事)

【コメント】

>日本証券所グループは7月16日に予定する現物株市場の東京証券取引所への統合にからみ、

>大阪証券取引所に上場する企業に対しては上場廃止基準の適用を3年間猶予する方針を固めた。

上場廃止基準の適用を緩めることにした、とだけ聞くと何かまた怪しげなことをしているように思うかもしれませんが、

この場合はそうではありません。

上場廃止基準は株式市場によってわずかに異なっており、大阪証券取引所に上場している企業をそのまま東京証券取引所に鞍替えすると、

いきなり上場廃止基準に触れる企業が出てくる場合があるわけです。

そのような企業に関しては、3年間は旧大阪証券取引所の基準で判断していくことにし、

企業にはこの猶予期間中に対応してもらう、ということのようです。

その時その時で都合よく基準に幅を持たせることは確かに間違いなのですが、

株式市場そのものを一つに統合していこうという、最初で最後とも言える大きな流れの中で生じた基準の食い違いですから、

杓子定規な基準適用よりも、ここは猶予期間を設けて株式市場の統合を円滑に進めていくことを優先させるべきでしょう。

二点だけ追加します。

一点目は、株式市場の統合はなぜ7月なのか、という点です。

株式市場の統合は日本証券所グループの発足と同時にすべきだったと思います。

二点目は、あらゆる株式の上場と言うのは「企業がその株式を広く一般に売却する」という点では何ら違いはないわけですから、

大阪証券取引所だろうが東京証券取引所だろうが、上場審査基準・上場廃止基準というのは全ての株式市場で同じでないといけない、という点です。

この議論を深めていくと、いわゆる新興企業向け市場というのもおかしいということになると思います。

以前は私は新興企業向け市場というのがあるのも経済活性化の上で一つの考え方かなあと思ってしまっていたのですが、その考えは間違いでした。

東京か地方かだけでなく、老舗か新興かも関係なく、株式市場(当然各種基準も)というのは日本に唯一つのみ、というのが正しい姿だと思います。

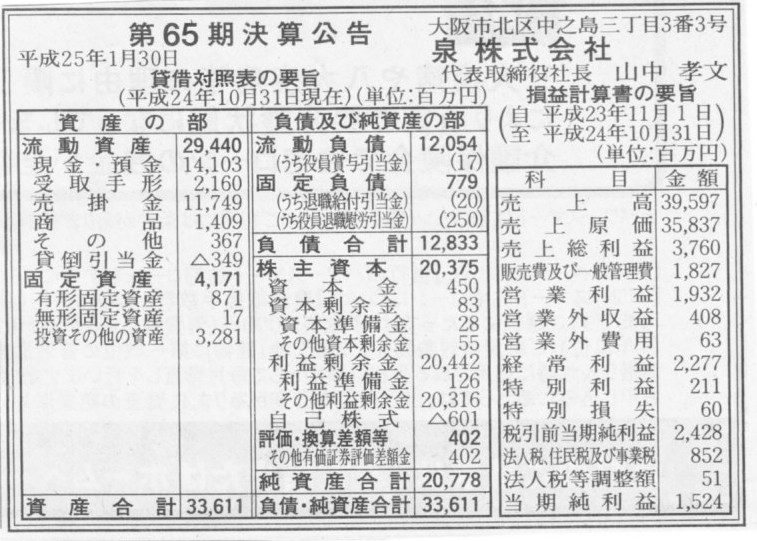

2013年1月30日(水)日本経済新聞 公告

第65期決算公告

泉株式会社

(記事)

【コメント】

まず最初に目が行ったのは、売掛金の金額が大き過ぎるということです。

あとは日々の営業活動と関係の深い流動負債の金額も大き過ぎます。

それに現金預金の金額も大き過ぎると思います。

端的に言えば逆粉飾ということかと思います。

真実の貸借対照表から逆粉飾バージョン貸借対照表への粉飾仕訳(金額は推定)はこちらです↓。

逆に言うと、決算公告中の貸借対照表にこれらの逆仕訳を行うと真実の貸借対照表になります。

各自で真実の貸借対照表を作成して見て下さい。

(売掛金) 10,000百万円 / (流動負債) 10,000百万円

(現金預金) 13,000百万円 (投資その他の資産) 13,000百万円

会計プロフェッションの倫理~倫理判断の基礎~

教材コード Golgo13

開催期日 : 平成25年9月5日(木)

内容

まず、監査を行う公認会計士だけでなく税理士、企業内会計士を含む会計プロフェッションの倫理を考える上での

全体的な枠組みを示す。その枠組みで大きな柱となるのが「会計」、「プロフェッション」、「倫理」の3つである。

「倫理」はさらに「倫理判断」、「倫理主体」、「倫理規範」に分けて考えることができる。

今回は、このうち「倫理判断」についてそもそも倫理とは何か、倫理判断と価値判断の違い、

倫理の基準について設例を交えながら検討をする。

■昔人生参謀今経営参謀(女子アナ総合研究所総長)

研修コード 13

履修単位 13

販売価格 不要

【設例】

次の会計プロフェッションとクライアントとの会話を踏まえ、問1~問4に答えなさい。

会計プロフェッション(以下”会”)「私は会計プロフェッション界のブラックジャックみたいになりたいと思っています。

ですから私は無資格です。確かにもぐりですが会計の腕は確かですよ。」

クライアント(以下”ク”)「あらそうなの(本当かしら・・・)。」

(業務後)

会「・・・というわけなんですよ。分かっていただけたでしょうか?経営を理解するためには会計や簿記の理解が不可欠なのです。」

ク「あなたの会計の腕前は良く分かったわ。」

会「そうですか、ありがとうございます。」

ク「じゃあ、次はベッドの上でもあなたの腕前を見せていただけないかしら。先生は今まで大勢の女を泣かせてきたんでしょ?」

問1:ここでこの会計プロフェッションが言わねばならない最も適切な台詞を次の選択肢の中から選びなさい。

①「あー、それまずいんですよ。会計士協会からも通達が出てて。会計士の倫理規定にもひっかかるんですよ。

いやー、僕も残念なんですが、ほんとに。ちょっとそういうのはまずいんで、はい。すみません。」(公認会計士型)

②「ベッドの上で共に一汗かきたいということですか。しかし、体重は減っても納税額は減りませんよ。」(税理士型)

③「婚外交渉を理由に夫から訴えられた場合は妻も不倫相手も敗訴しているという判例が過去最高裁でも出ている。」(弁護士型)

④「それは守秘義務契約の範囲外になりますがよろしいんですか。」(ホスト型)

⑤「じゃあ今度の金曜日のお昼、梅田の阪急のベビー用品売り場で会うことにしましょう。元気な赤ん坊を産まないとね。」(ジゴロ型)

⑥「い、いけません。旦那様に叱られてしまいます。」(執事型)

⑦「バカなこと言ってないでさっさと簿記の勉強を始めなさい。」(経営コンサルタント型)

問2:

クライアントが「最近夫が冷たいのよ。」と言って泣いていました。

会計プロフェッションとして、あなたはどのような行動を取るべきでしょうか?

あなたが言わねばならない最も適切な台詞を次の選択肢の中から選びなさい。

①「すみませんお役に立てなくて。」(公認会計士型)

②「すみませんお役に立てなくて。」(税理士型)

③「婚外交渉を理由に夫から訴えられた場合は妻も不倫相手も敗訴しているという判例が過去最高裁でも出ている。」(弁護士型)

④「それは守秘義務契約の範囲外になりますがよろしいんですか。」(ホスト型)

⑤「じゃあ今度の金曜日のお昼、梅田の阪急のベビー用品売り場で会うことにしましょう。元気な赤ん坊を産まないとね。」(ジゴロ型)

⑥「旦那様には旦那様の悩みがあるのだと思います。」(執事型)

⑦「私でよければ話し相手くらいにはなりますよ、奥さん。」(経営コンサルタント型)

問3:

クライアントとの業務契約が終了しました。

この時あなたが言わねばならない最も適切な台詞を次の選択肢の中から選びなさい。

①「そう言えば御社にぴったりのM&A案件があるのですが。」(公認会計士型)

②「そう言えば先日法人税法改正が閣議決定されまして。」(税理士型)

③「判例の検索なら当事務所にお任せ下さい。類似事例の判例を短時間のうちに見つけ出すことに自信があります。」(弁護士型)

④「次はいつお店に来てくれるの?」(ホスト型)

⑤「ちょっと今金がなくてさ。」(ジゴロ型)

⑥「またよろしくお願いします。」(執事型)

⑦「会計の勉強はちゃんと続けてくださいね。私でよければできる限り力になりますよ、奥さん。」(経営コンサルタント型)

問4:

クライアントから、

「先生は何でも知っているね。経営のことも会計のこともITシステムのことも法律のことも。

先生は普段どんなことを考えて自己研鑽に励んでらゃっしゃるの?」

と言われました。

会計プロフェッションとして、あなたは何と答えますか?

[解答は記術式です。]

模範解答

問1:

模範解答はもちろん⑦です。

問2:

模範解答はもちろん⑦です。

問3:

模範解答はもちろん⑦です。

問4:

ちなみに、ジゴロは元々フランス語であり、「gigolo」とつづります。

しかし、このジゴロ(gigolo)はあのグーグル(Google)の語源ではありませんのであしからず。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}