2013年1月28日(月)

「【手形代替取引の流れ】と【融資取引(割引)の流れ】」

(2/2ページ)

【コメント】

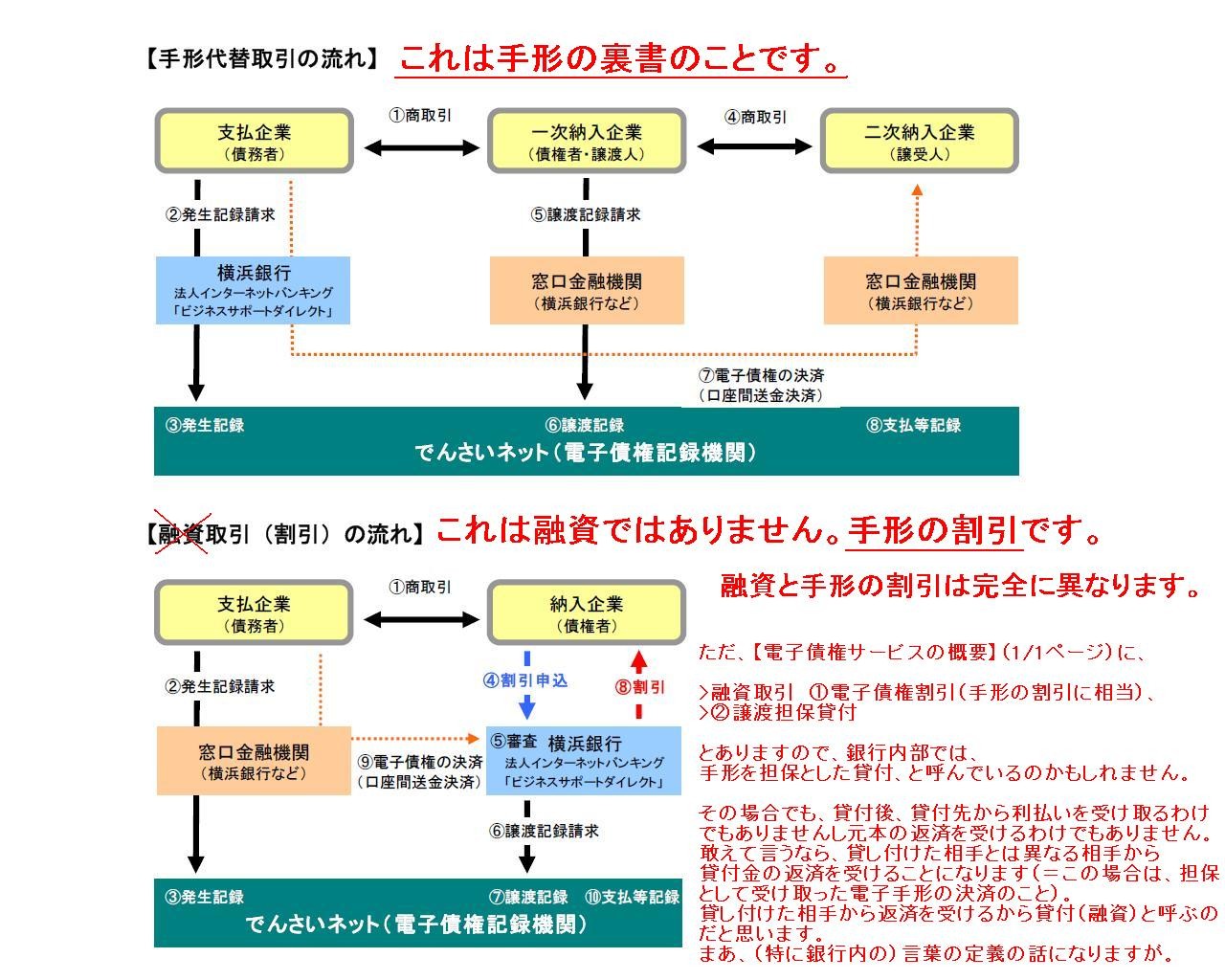

プレスリリース中の業務の流れ図を見ますと、手形の割引について、「融資取引」であると書かれています。

しかし、少なくとも企業の側から見ると、手形の割引と融資とは異なると思います。

融資という言葉の定義の話になりますが。

「ちょっと手形を差し入れて銀行から融資してもらう」、という風な言い方はするようにも思えます(社長さんが言いそうですよね)が、

企業会計上はやはり手形の割引と融資とは完全に異なると思います。

一言で言えば、企業の側から見て融資とは、「現金を借り入れること」です。

現金を銀行から借り入れますと、貸方には「借入金」勘定が出てきます。

仕訳はこうなります↓。

(現金預金) xxx / (借入金) xxx

一方、手形の割引とは、「手形を銀行に売却して、手形を決済期日前に早期現金化すること」です。

手形の割引を行っても、貸方には「借入金」勘定が出てきません。

借方の「受取手形」勘定が減少するだけです。

企業会計上、「借入金」勘定が出てくるのかこないのかの違いは非常に大きいように思えます。

手形の割引についての仕訳の説明はこうなります↓。

受取手形の割引に関する会計処理には、対照勘定法と評価勘定法の二つの処理方法があります。

納入企業(債権者)の仕訳は次のようになります。

「手形の割引に係る処理」

ただ、【電子債権サービスの概要】(1/1ページ)に、

>融資取引 ①電子債権割引(手形の割引に相当)、②譲渡担保貸付

とありますので、銀行内部では、手形を担保とした貸付、と呼んでいるのかもしれません。

その場合でも、貸付後、貸付先から利払いを受け取るわけでもありませんし元本の返済を受けるわけでもありません。

敢えて言うなら、貸し付けた相手とは異なる相手から貸付金の返済を受けることになります

(=この場合は、担保として受け取った電子手形の決済のこと)。

貸し付けた相手から返済を受けるから貸付(融資)と呼ぶだと思います。

まあ、(特に銀行内の)言葉の定義の話になりますが。

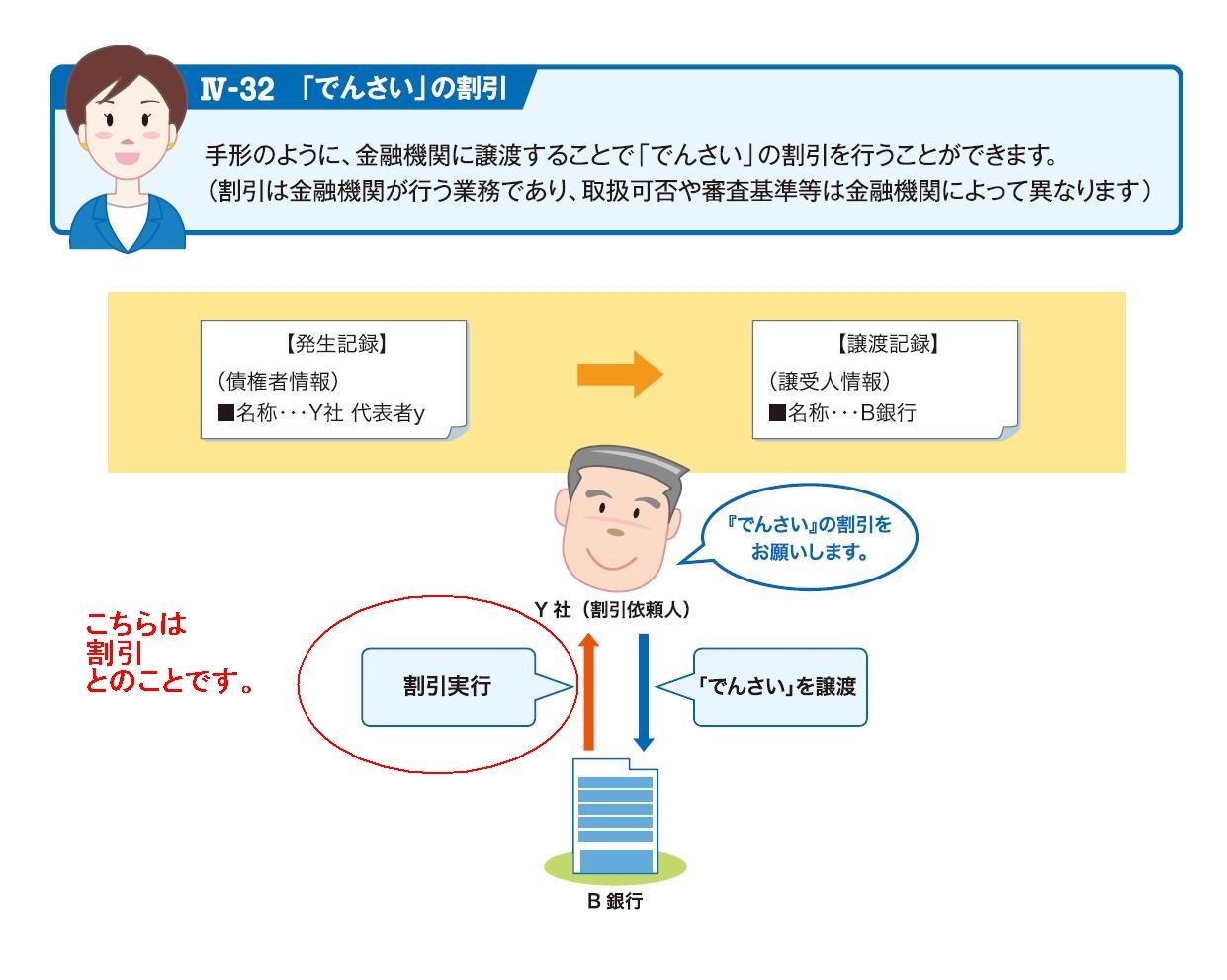

「でんさい」の割引

(34/40ページ)

↑こちらは「割引」とのことです。

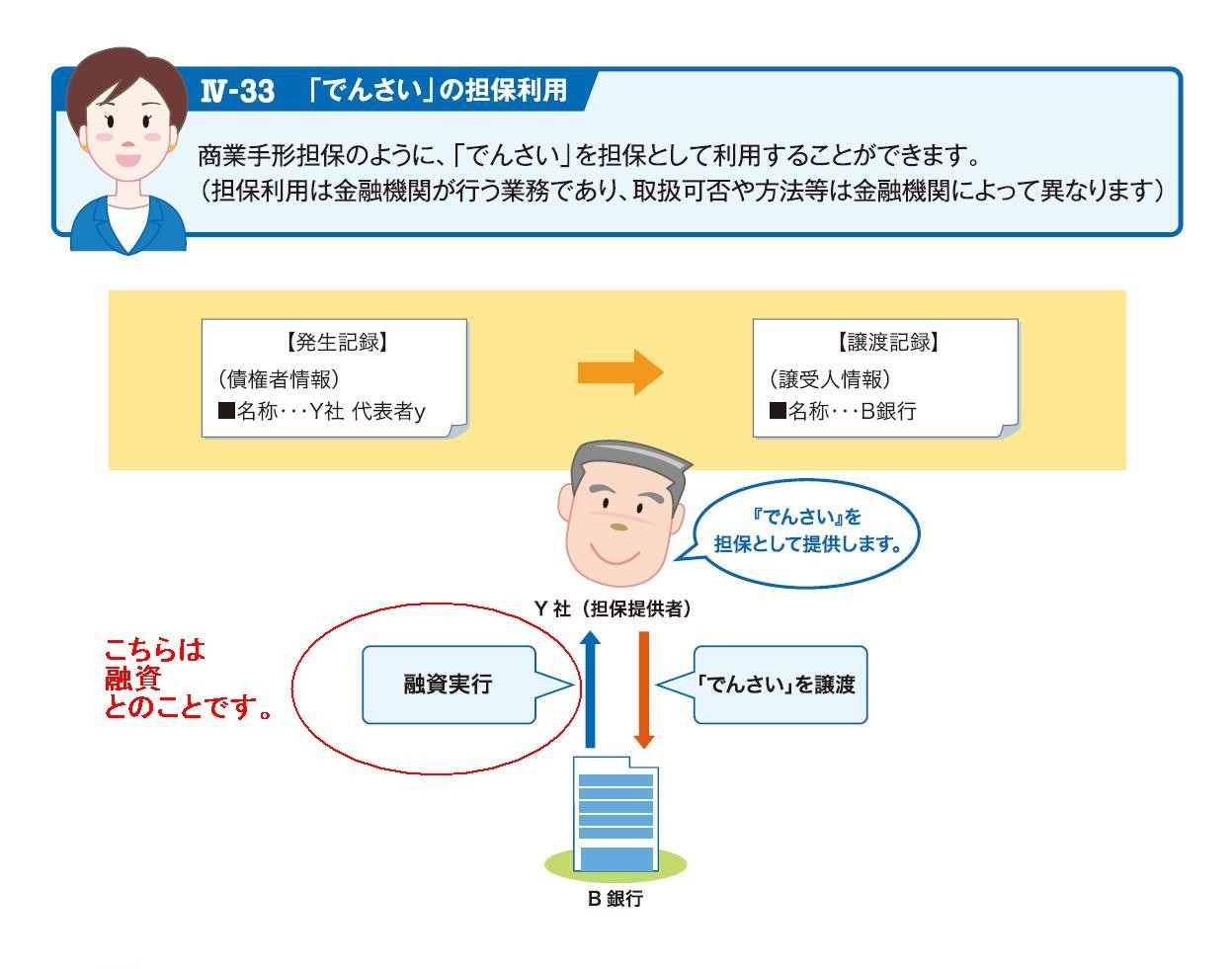

「でんさい」の担保利用

(35/40ページ)

↑こちらは「融資」とのことです。

何をこだわっているのか分かりづらいかもしれません。

表面上の言葉の違いだけであり、どちらでもほとんど同じではないか、と思われるかもしれません。

手形を割り引くことと手形を担保として提供し融資を受けることは実務上結局ほとんど同じことではないか、と思われるかもしれません。

私も結局どちらも同じだよな、という思いは実はあるわけです。

結局どちらも同じだよなとは思うものの、

(現金預金) xxx / (受取手形) xxx ・・・①

の仕訳と

(現金預金) xxx / (借入金) xxx ・・・②

の仕訳は本質的に異なるように感じるわけです。

債権者が銀行に対し、「でんさいの割引をお願いします。」と言った場合は債権者は①の仕訳を切り、

債権者が銀行に対し、「でんさいを担保として提供します。」と言った場合は債権者は②の仕訳を切る、

ということなのかどうか。

それとも、実務上は、①の仕訳のみ、もしくは②の仕訳のみが切られているのかどうか。

もしくは、会社によって違うと言うだけなのか。

同じことが銀行についても言えます。

債権者が銀行に対し、「でんさいの割引をお願いします。」と言ってきた場合は銀行の借方勘定科目は受取手形(割引手形)になり、

債権者が銀行に対し、「でんさいを担保として提供します。」と言ってきた場合は銀行の借方勘定科目は貸出金になる、

ということなのかどうか。

それとも、実務上は、「受取手形(割引手形)」勘定のみ、もしくは「貸出金」勘定が用いられているのかどうか。

もしくは、銀行によって違うと言うだけなのか。

企業が行う取引というのは全て仕訳に表れます。

「仕訳が異なる」、というのは「企業が行っていることが根底から異なる」ということを意味すると思います。

実務上は企業にとっても銀行にとっても、結局割引も融資もほとんど同じようなことなのかもしれません。

しかし、企業会計上は仕訳が異なると言うのは本質的に異なることをしているということを意味しますので、

①の仕訳と②の仕訳の違いにこだわってみました。

仮に、銀行内部では、①電子債権割引(手形の割引に相当)も②譲渡担保貸付も、どちらも「融資取引」と考えているすれば、

銀行における手形の割引を行った際の仕訳は以下のようになると思います。

合っているかどうかは自信はありませんが。

要するに、手形の割引を「融資取引」と考えているすれば、借方にいきなり「貸出金」勘定が出てくることになると思います↓。

割引時の仕訳

(貸出金) 1000円 / (現金預金) 1000円

(貸倒引当金繰入) 10円 (貸倒引当金) 10円

(割引手形) 1000円 (割引手形見返) 1000円

決済時の仕訳

(現金預金) 1000円 / (貸出金) 1000円

(貸倒引当金) 10円 (貸倒引当金戻入益) 10円

(割引手形見返) 1000円 (割引手形) 1000円

振出人が不渡りとなった場合の仕訳

(仕訳なし)

割引を行った人も不渡りとなった場合の仕訳

(貸倒引当金) 10円 / (貸出金) 1000円

(貸倒損失) 990円

(割引手形見返) 1000円 (割引手形) 1000円

経営を理解するためには会計が必須だといつも言っていますが、

それは自社内の経営管理についてのみ言えることではなく、

他社も含めた取引全体を理解する上でも当てはまることなのです。

経営を理解したければ必ず会計を学んで下さい。

そして、会計を理解したければ、必ず簿記から学んで下さい。

会社法は会計を理解していることを前提に作られている。

【解説】

他の各種法律はその法律だけで理解できるようにできていると思います。

ある法律を理解するのに他の何かを深く理解していないといけない、ということは基本的にはないと思います。

しかし、会社法は会社法単独で理解できるようにはできていません。

会計を理解していないと、会社法が何を言っているのか分からないと思います。

その点において、会社法は他の法律とは位置付けが大きく異なると思います。

会社法と会計は必ずセットです。

会計あらずして会社法なし、です。

会社法を理解したかったら会計も必ず勉強して下さい。

会社法と会計はどちらを先に学んでもいいのですが、「会社法は会計処理(仕訳)を縛っている」という側面がありますから、

基本的にはやはり会計を先に学ぶべきだと思います。

{kind=link}

{kind=link}

{kind=link}