2013年1月24日(木)

ニプロは24日、ジャスダック上場で医療機器メーカーのグッドマンに対してTOB(株式公開買い付け)を実施し、

子会社にすると発表した。グッドマンが発行する普通株や優先株、新株予約権を取得し、最終的に議決権ベースで67%程度の取得を目指す。

取得総額は32億5000万円。グッドマンが強みとする心臓循環器関連の医療機器を、ニプロの国内外の販売網を活用し拡販する。

TOBの期間は今月25日から3月8日の予定。グッドマンはTOB成立後に上場廃止となる見通し。

普通株の買い付け価格は1株あたり337円で、24日終値(231円)を46%上回る。

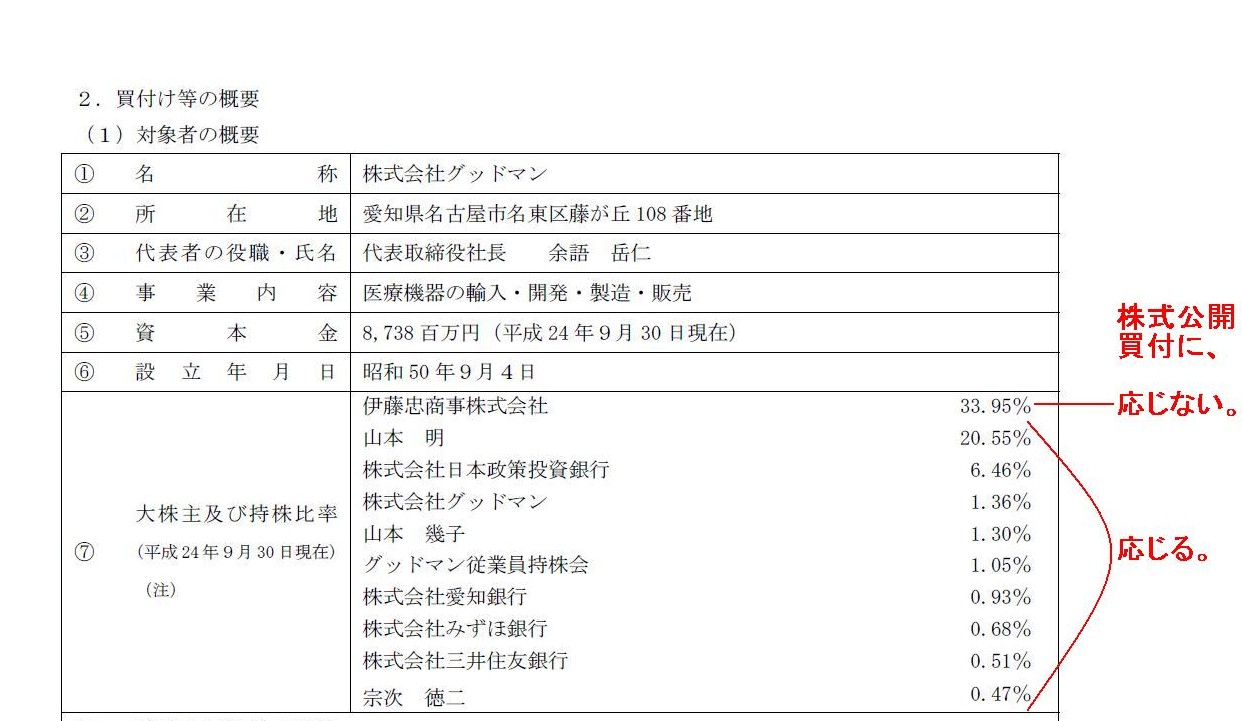

同社はTOBに賛同している。現在議決権ベースで36%超を保有する伊藤忠商事はTOBに応じず、引き続き株式を保有する。

TOB完了後、グッドマンがニプロに対し、第三者割当増資を行うことなども検討しており、最終的なグッドマンの出資構成は

ニプロが約67%、伊藤忠が約33%となる見通しだ。

ニプロはグッドマンと製品の開発なども共同で手がける考えだ。グッドマンも営業力の高いニプロ傘下に入ることで事業拡大が見込める。

(日本経済新聞 2013/1/24

20:10)

ttp://www.nikkei.com/markets/kigyo/ma.aspx?g=DGXNASDD240IG_24012013TJ2000

ニプロは、連結子会社化とするとともにグッドマンの株主をニプロ及びグッドマンの筆頭株主である伊藤忠商事のみとする

グッドマンの非公開化を行うための一連の取引の一環として、グッドマンの株式を公開買付により取得する(精密機器業界のM&A)。

買付期間は、平成25年1月25日(金曜日)から平成25年3月8日(金曜日)まで(30

営業日)。

買付価格は、普通株式1株につき337円(平成25年1月23日のJASDAQの終値230円で計算したプレミアムは46.52%)。

買付予定株式数は、9,644,746株。上限、下限は設定していない。

買付総額は、3,250百万円。

この公開買付では、買付予定株券数に上限を設定していないため、公開買付の結果次第では、大阪証券取引所の上場廃止基準に従い、

所定の手続を経て上場廃止となる可能性がある。

また、当該基準に該当しない場合でも、公開買付成立後に、いわゆる二段階買収の手続を実施し、

その場合には、所定の手続を経て上場廃止となる。

グッドマンの取締役会は、この公開買付に賛同する意見を表明している。

((C)

M&A仲介の株式会社ストライク 2013年1月24日)

ttp://www.strike.co.jp/manews/2013/20130124a.html

2013年1月24日

ニプロ株式会社

株式会社グッドマン株券等に対する公開買付けの開始に関するお知らせ

ttp://www.nipro.co.jp/ja/news/2013/document/130124.pdf

2013年1月24日

株式会社グッドマン

ニプロ株式会社による当社株券等に対する公開買付けに関する意見表明についてのお知らせ

ttp://www.goodmankk.com/data/20130124_puresu.pdf

2013年1月24日

株式会社グッドマン

A種優先株式の取得及び消却に関するお知らせ

ttp://www.goodmankk.com/data/20130124_A.pdf

2013年1月24日

株式会社グッドマン

平成25年3月期(第38期)配当予想の修正に関するお知らせ

ttp://www.goodmankk.com/data/20130124_haitou.pdf

2013年1月24日

株式会社グッドマン

特別損失の発生並びに平成25 年3月期通期(連結)の業績予想の修正に関するお知らせ

ttp://www.goodmankk.com/data/20130124_tokuson.pdf

【コメント】

大手医療機器メーカーのニプロが同業のグッドマンを子会社化するとのことです。

上限を設けない株式公開買付ということで、完全子会社化を考えているのかなと思ったのですが、

筆頭の株主の伊藤忠商事はこのたびの公開買付には応じないということを了承した上でニプロはこのたびの公開買付を行うようです。

最終的なグッドマンの出資構成はニプロが約67%、伊藤忠が約33%となる見通しとのことです。

公開買付後、いわゆる二段階買収の手続を実施することにより、グッドマン発行の全ての種類の株式の株主及び新株予約権の保有者は、

ニプロと伊藤忠商事のみになるようです(普通株式は当然上場廃止です)。

通常の上場廃止を伴う公開買付とは異なり、いわゆる二段階買収の手続を実施した後も他に株主が残っているという点において、

ほとんど例のない非常に珍しい株式の取得ではないかと思います。

2013年1月24日

ニプロ株式会社

株式会社グッドマン株券等に対する公開買付けの開始に関するお知らせ

「対象者の概要」

(12/33ページ)

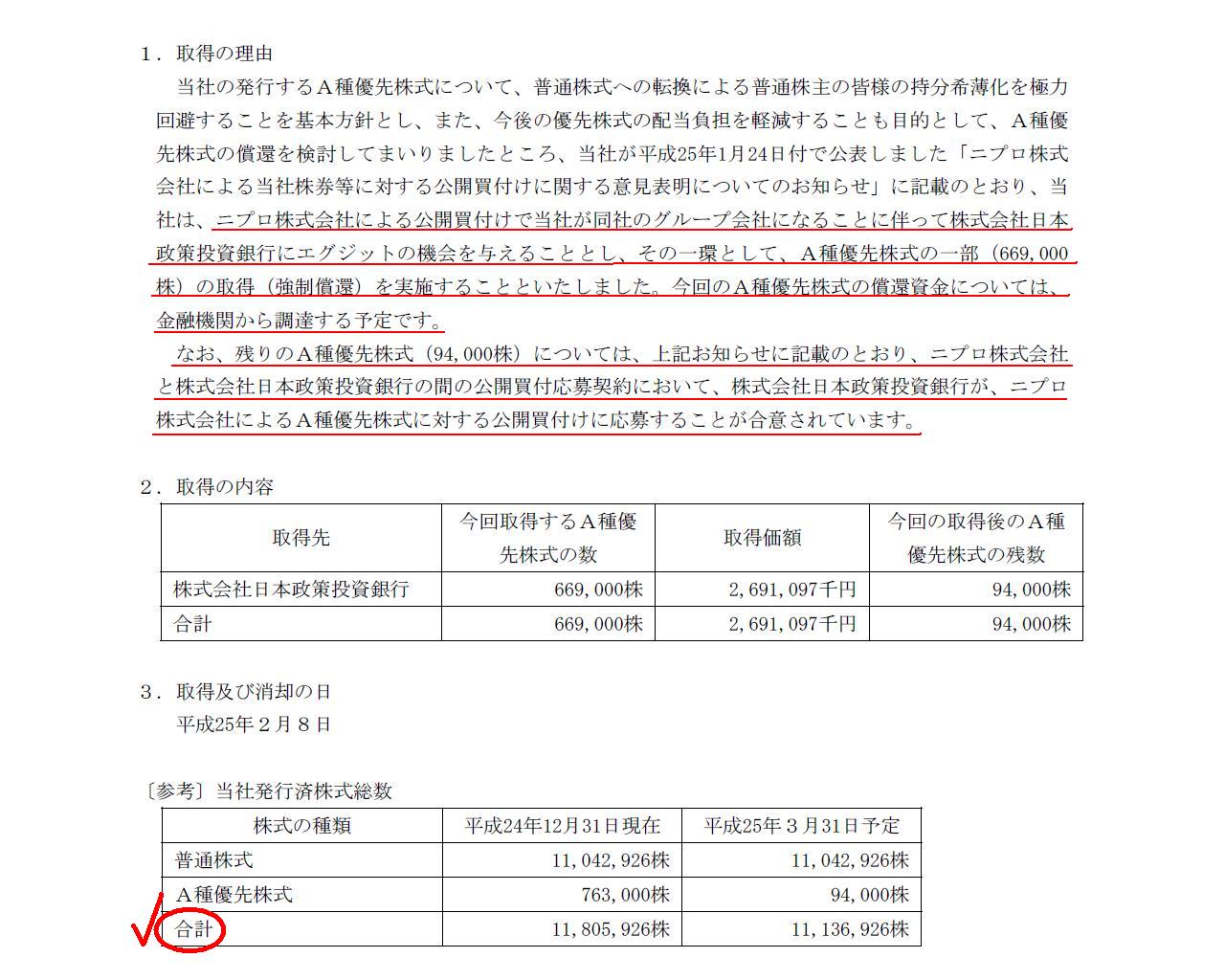

なお、グッドマンは優先株式も発行しているのですが、この優先株式もまた極めて奇妙な取り扱いになっています。

その一部はニプロが公開買付で取得するのですが、残りは何とグッドマン自身が取得するとのことです。

通常であれば、そのままニプロが全優先株式を取得するところでしょうが、なぜか一部はグッドマンが自社株買いの形で取得します。

グッドマンには優先株式を買い戻す手許現金も十分にはないようでして、優先株式の償還資金は金融機関から調達する予定とのことです。

手許現金の面でもグッドマンの自己資本の面でも単純にそのままニプロが全優先株式を公開買付すればよいように思うのですが。

優先株式を発行しなければならないほど自己資本が不足しているのです、わざわざレバレッジを効かせようとする場面ではないでしょう。

仮に、優先株式を保有している日本政策投資銀行から現金を借り入れてその現金で自社株買いを行うと言うことになれば、

これもほとんど例はないでしょうが「エクイティ・デット・スワップ」とでも呼ぶのかもしれません。

それからグッドマンからのプレスリリース「A種優先株式の取得及び消却に関するお知らせ」には

優先株式の自社株買い前後の発行済株式総数の合計数が書かれています。

例えば、平成25年3月31日予定としては、

合計株式数=普通株式数+A種優先株式数=11,042,926株+94,000株=11,136,926株

と書いてあります。

しかし、この足し算は明らかにおかしいわけです。

普通株式とA種優先株式は1株当たりの価値が完全に異なる完全に別の種類の株式なのですから足し算はできないのです。

定款上は、普通株式と種類株式とで合計何株、と記載するわけですが、これはあまり意味のない記載だと思います。

商法を制定した明治期は株式としては概念上普通株式しか考えられず、種類株式のことは全く想定していなかったのでしょう。

それが今になっても会社法に反映されていないということだと思います。

「株式は本来は概念上普通株式しかあり得ないはずだ」、この明治期の考え方は、時代遅れなのか、それとも、学問的真理なのか。

取得の理由

[参考] 当社発行済株式総数

(1/1ページ)

{kind=link}

{kind=link}