2013年1月19日(土)

2013年1月19日(土)日本経済新聞

ABCマート株、下落 一時8%安 CB発行を嫌気

(記事)

2013年1月19日(土)日本経済新聞

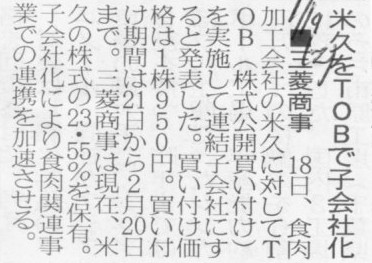

■三菱商事 米久をTOBで子会社化

(記事)

2013年1月18日

三菱商事株式会社

米久株式会社の株式に対する公開買付けの開始に関するお知らせ

ttp://www.mitsubishicorp.com/jp/ja/pr/archive/2013/html/0000018285.html

2013年1月18日

米久株式会社

三菱商事株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://www.yonekyu.co.jp/company/pdf/release/2013/n130118-2.pdf

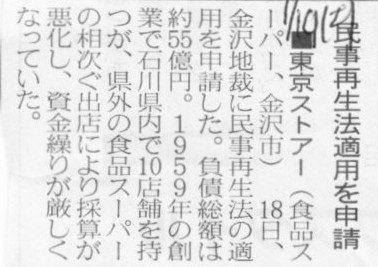

2013年1月19日(土)日本経済新聞

■東京ストアー 民事再生法適用を申請

(記事)

平成25年1月18日

株式会社東京ストアー

民事再生申し立てのお知らせ

ttp://www.tokyostore.co.jp/news/oshirase.htm

【コメント】

社名は東京ストアーですが、石川県金沢市の食品スーパーのようです。

東京ストアー

ttp://www.tokyostore.co.jp/

>私たちは、地域の皆様に愛されるスーパーマーケットを目指します。

商号と店舗コンセプトとが一致しておらず、何か違うような気がするんですが・・・。

それと、東京ストアーで画像検索をしてみますと、店舗によって店舗面積に非常に大きな差があるようです。

一番大きな店舗と一番小さな店舗とでは、店舗面積に4倍以上の差があると思います。

普段どの店舗で買い物しているかによって、石川県の人でも東京ストアーに対するイメージは大きく異なると思います。

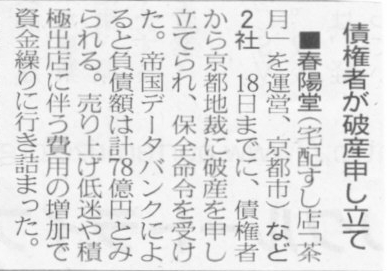

2013年1月19日(土)日本経済新聞

■春陽堂 債権者が破産申し立て

(記事)

持ち帰り寿司「茶月」で有名、春陽堂と茶月に保全命令--"給与遅配"が常態化

東京商工リサーチは17日、春陽堂と茶月が、UAゼンセン春陽堂労働組合および従業員から京都地裁に対して破産を申請し1月15日、

保全命令を受けたと発表した。申請代理人は小野誠之弁護士(烏丸法律事務所、京都市中京区烏丸通三条下ル)ほか1名。

東京商工リサーチによると、負債総額は春陽堂が2012年3月期末時点で約49億円、茶月が2011年9月期末時点で約28億円。

だが、その後事業譲渡などを行っているため、金額は大幅に変動する可能性があるという。

春陽堂はグリル・喫茶・洋菓子の製造、販売を目的に設立され、持帰り・宅配寿司「茶月」「百花撰」「神田一番寿司」、

カレーハウス「スパイシー」、弁当・惣菜の「旬菜楽市」、ピザ・パスタ料理「サンマルコ」、中華レストラン「春陽堂」などを運営し

一大外食チェーンを形成、ピークとなる1992年3月期には売上高約364億円をあげ、全国に619店舗を展開していた。

その後は、競合激化や消費者ニーズの変化に対応できず売上高は大きく減少、2004年10月以降、営業エリアや業態ごとの競争力強化を目的に

茶月ほか複数の子会社を会社分割により設立して主力事業を移管、

春陽堂はグループ会社に対する食材などの供給や経営指導を行う業態に転換した。

しかし、非効率的な会社運営によりグループ業績は更に悪化したため、2008年10月には再びグループ子会社9社を茶月に集約するなど、

経営面での混乱も続いたという。2010年3月には産業活力再生特別措置法(産活法)の認定を受けて、店舗閉鎖や人的リストラを加速させたが、

業績を改善させることはできず、給与支払の遅延が常態化する中で動向が注目されるようになった。

2012年3月期中には、回転寿司事業と弁当・惣菜事業から撤退、カレー事業は別会社に事業譲渡した。さらに2012年10月には

関東地方の直営店舗60店、フランチャイズ店舗27店に関する事業を小僧寿しグループの子会社に7億円で譲渡したが、

資金繰りを緩和するまでには至らず、未払いとなっている労働債権約5億円を持つ労働者側から破産が申し立てられる事態となった。

1月25日に京都地裁で開かれる審尋を経て、今後の方針が決定される見通し。

(マイナビニュース 2013/01/18)

ttp://news.mynavi.jp/news/2013/01/18/134/

給与支払の遅延というのは、別の言い方をすれば、「本来なら支払われるべき給与が未払いだ」という意味です。

会計上はおそらく、給与を支払うということをしていませんので給与の支払い(費用計上)の仕訳そのものを切らないと思います。

貸方に「遅延支払給与」というような負債勘定が出てくる形で給与を費用計上するかもしれませんが、そこは自信がありません。

この、「本来なら支払われるべき対価が未払いだ」ということとは全く異なる意味の勘定科目が会計にはあります。

「未払賞与」や「未払賃金」、そして紛らわしいかもしれませんが「未払給与」、といった勘定科目です。

これらは「本来なら支払われるべき対価が未払いだ」という意味ではなく、

ただ単に期間的なずれに対応するためだけに便宜上使用する勘定科目です。

適切な費用の期間配分を行うためだけに使われる「経過勘定項目」と呼ばれる勘定科目です。

これらは費用計上に関して期間配分を行いますので、「経過勘定項目」の中でも「未払費用」と言います。

「未払費用」だから「本来なら支払われるべき対価が未払いだ」という意味ではないのか、と思われるかもしれませんが、

そうではありません。

未払費用とは、一種の費用の見越し計上と思えばいいと思います。

まだその費用は支払っていないが、役務提供は当期に受けているので、当期に費用としては発生している、

だから、当期に役務提供を受けた分は当期の費用として計上する、という考え方です。

それに対して、このたびの春陽堂の給与支払の遅延というのは、「本来なら支払われるべき対価が未払いだ」という意味であり、

「給与の支払期日は既に到来している」のです。

「支払期日が既に到来しているのか否か」、これは会計上本質的に異なります。

給与の支払日が毎月20日だとして、仮に月末毎に決算を締めるとしますと、会計上は常に未払いが発生している(約10日分)ことになります。

これを会計上「未払給与」と言います。

しかし、「未払給与」とは言いますが、「給与の支払期日はまだ到来していません」。

給与の支払期日は来月の20日です。

「未払給与」は「本来なら支払われるべき対価が未払いだ」という意味ではありません。

ただ、一つ注意が必要なのは、「未払給与」は「本来なら支払われるべき対価が未払いだ」という意味ではない、

ということにもその一端が表れているように、

会計上の未払いと法律上の未払いとはやや意味が異なっているわけです。

会計上はその支払い額は確定している(合理的に見積もれる)が法律上はその支払いは確定していない、と言えると思います。

それで、勘定科目としての「未払給与」や「未払賞与」や「未払賃金」は費用の期間配分のみの役割を果たすわけで、

法律上も「支払期日はまだ到来していない」のは確かです。

「未払給与」や「未払賞与」や「未払賃金」が財務諸表にあるからと言ってそれは債務不履行を意味するわけでは全くありません。

ただ、このたびの春陽堂のように、いざ何らかの債務の整理に入るとなると、

これら「未払給与」や「未払賞与」や「未払賃金」は法律上も一種の確定債務となると思います。

今までは法律上債務でも何でもなかった「未払給与」や「未払賞与」や「未払賃金」が途端に法律上の債務になると思います。

日割り計算になるのかどうか知りませんが、「従業員には今日現在これだけの金額の労働債権がある」、と法律上見なされると思います。

この辺りの会計上の考え方と法律上の考え方の大きな違いというのも、経営を理解する上で大切だと思います。

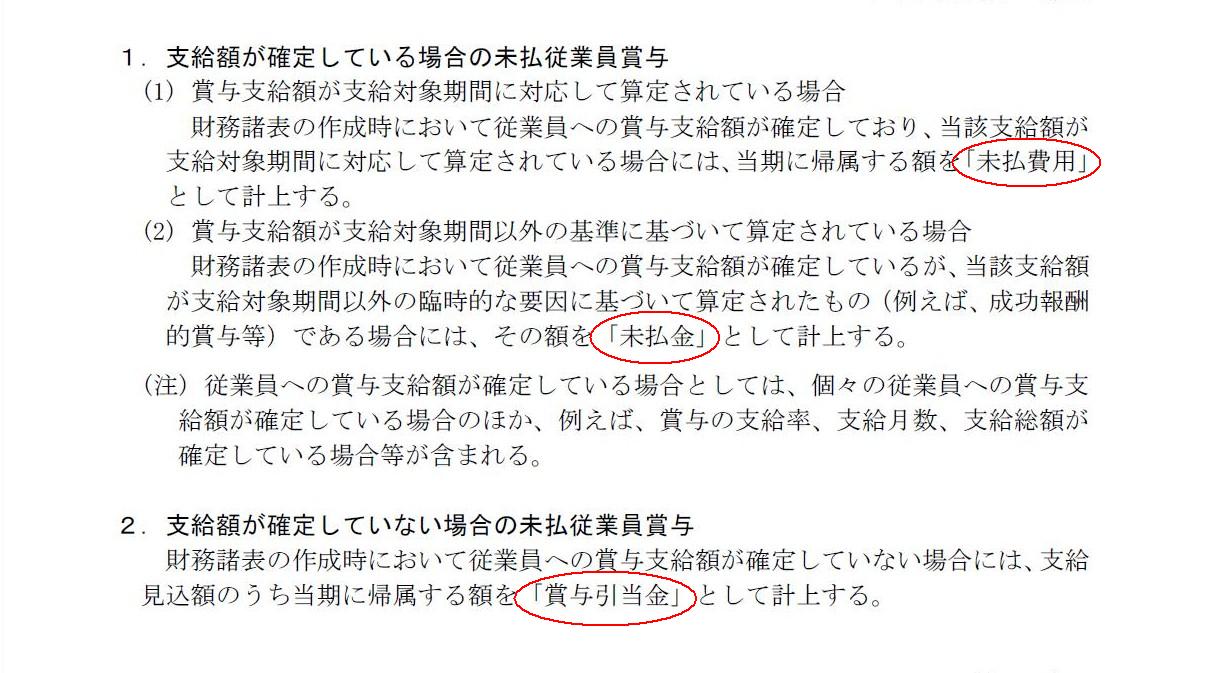

参考までに紹介しますと、「未払賞与」の取り扱いに関しては、日本公認会計士協会からも公式見解が出ています↓。

2001年02月14日

日本公認会計士協会

リサーチセンター審理情報

No.15

未払従業員賞与の財務諸表における表示科目について

ttp://www.hp.jicpa.or.jp/specialized_field/post_161.html

>平成10年度の税制改正により、法人税法上、賞与引当金を計上することが認められなくなったため、

>これに関する取扱いを定めていた監査第一委員会報告第34号「従業員賞与に関する監査上の取扱い」(昭和55年1月11日)が廃止された。

>未払従業員賞与の財務諸表における表示科目である「賞与引当金」や「未払費用」等の使用に際しては、

>実務上、一部に混乱が見られるため、これを次のように整理することとした。

未払従業員賞与の財務諸表における表示科目について

(1/1ページ)

まず、成功報酬的賞与等の場合であっても、「未払金」勘定を使うのはおかしいと思います。

「未払金」は、「本業の営業活動以外によるもの」というのが、その根本の考え方でしょう。

例えば、未払金と買掛金は完全に異なるでしょう。

成功報酬的賞与というのはまさに本業の営業活動の結果に基づいて支給されるわけですから「未払金」勘定を使うのはおかしいと思います。

それから、「支給額が確定していない場合の未払従業員賞与」に関してですが、

本当に支給額が確定していないのであれば、そもそも支給見込み額を合理的に見積もることができないわけですから、

引当金の要件を満たしておらず、したがって賞与引当金として計上することができない、ということになると思います。

ただ、実務上、臨時的な要因に基づく賞与に関しては見積りが難しいのですが、一般的な賞与の場合は一種の固定給の性質も強いので、

支給額が確定していないといっても概ね支給見込み額を合理的に見積もることができると思います。

ですから、いずれの場合も、未払費用勘定ではなく賞与引当金勘定のみを使用するという考え方の方が実務上も理論上も正しいと思います。

個人的な結論を言えば、「未払従業員賞与に関しては全て賞与引当金勘定を使用しなさい」という風に整理すべきだ(った)と思います。

management

には、管理、経営、取り扱い、操縦、管理手腕、処理能力という抽象名詞の他に、

「経営[管理]者(たち)」、という意味があります。

【U】[集合的に] 経営陣, 経営者側

集合体と考える時には単数, 構成要素を考える時には複数扱い

between labor and management 労使間で.

under new management 新経営陣のもとで.

The

management refused to come to terms. 経営者側は妥協を拒絶した.

Successful business

requires (a) strong management.

事業が成功するには強力な経営陣が必要だ (注修飾語を伴い種類をいう時は a(n)

を伴うこともある).

The management has [have] agreed to have talks with the

workers. 経営者側は労働者と話し合うことに同意した。

management と言えば、ビジネススクール。

Business School の school

には、学校、授業、専門学部、大学院、校舎、教習所、各種学校、鍛錬の場、流派、学派という意味の他に、

「全校生徒(及び教員)」という意味があります。

whole

という形容詞を付けることもあるようです。

辞書には他に、school の以外な意味・熟語として、

teach school 教員をする

the hard school of

experience 経験という厳しい鍛錬の場

the school of hard

knocks 実社会

という意味があります。

特に、schoolというとアカデミック(academic)と言いますか、現場から離れた、純理論的な意味合いが強いのかなと思っていましたが、

"the

school of hard knocks"で「実社会」という意味になるというのは意外でした。

[the 〜; 集合的に] 全校生徒(および教師)

集合体と考える時には単数, 構成要素を考える時には複数扱い

The whole school knows [know] it. 学校の者は皆それを知っている

「未払費用」、「未払金」、「本来なら支払われるべき対価が未払いである状態(支払期日は既に到来している)」、

これらは全て完全に異なります。

これらの区別がまだつかない人は参謀MBA講座を受けて下さい。

MBAはもちろん、「Mandatory

Basic Accounting」(経営の理解に会計・簿記は必須だ)の頭文字を取ったものです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}