2013年1月18日(金)

2013年1月18日(金)日本経済新聞

■維新・松野氏 日銀人事「事前相談を」

(記事)

2013年1月18日(金)日本経済新聞

■日銀 従来型の国債買いオペ

(記事)

2013年1月18日(金)日本経済新聞

東芝、3年ぶり個人向け社債

(記事)

2013年1月18日(金)日本経済新聞

ABCマート、出店資金に 初のCB 最大330億円

(記事)

2013年1月18日(金)日本経済新聞

ソフトバンク発表 イー・アクセス株67%売却 役員を追加派遣

(記事)

【コメント】

嘘か本当は知りませんが。

2013年1月17日

ヤンマー株式会社

ヤンマーグループ 持株会社制への移行について

ttp://www.yanmar.co.jp/news/2013/0117.html

”2012年11月27日”というのはネタなのでしょうか。

率直な感想としては、ヤンマー株式会社が持株会社制に移行する理由というのはほとんどないように思います。

基本的には農作業機械事業が中心であり、それと非常に深い事業として産業用エンジン等の事業があるわけです。

事業特性が異なり協業できる部分が少ないなら持株会社制が望ましく、事業の類似性が高ければ高いほど一体経営の方が望ましいわけです。

ヤンマー株式会社が手がけている事業は全てある同一の技術を核とした多角化の産物であると言えます。

ヤンマー株式会社は持株会社制ではなく今まで通り通常の事業会社の体制の方が望ましいと思います。

それから、持株会社制への手続きですが、プレスリリースには株式移転方式と書かれていますが、

もし本当に移行するのなら全事業部門の新設分割になると思います。

持株会社制への移行には単独株式移転という方法もありますが、ヤンマー株式会社の場合は既に子会社がありますから、

株式移転を行っても子会社が孫会社になるだけですので意味がないと思います。

仮に単独株式移転という方法をとって資本関係を整理しようと思うと二度手間になると思います。

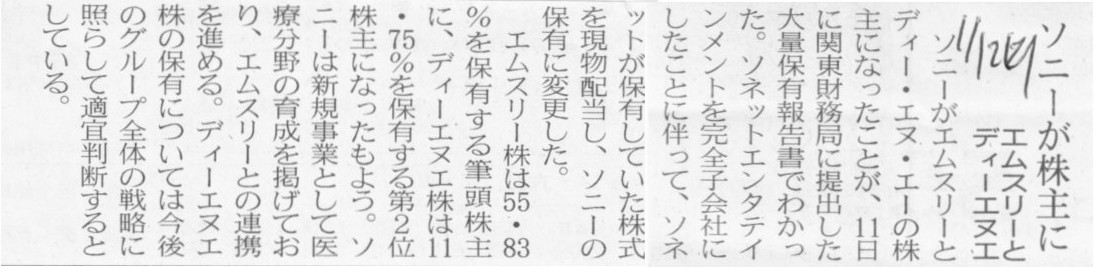

2013年1月12日(土)日本経済新聞

ソニーが株主に エムスリーとディーエヌエ

(記事)

↑この記事のソニーのように、ヤンマー株式会社が保有している子会社株式をヤンマーホールディングス株式会社へ現物配当し、

ヤンマーホールディングス株式会社の直接保有にすることはできます。

それでヤンマーホールディングス株式会社の下にヤンマー株式会社や産業用エンジン・農業機械・建設機械・エネルギーシステムなどを

主な事業内容とする各事業子会社を配置することになります。

ただ、そうするくらいなら、現在のヤンマー株式会社から子会社株式を除いた全ての事業を新設分割し、

ヤンマー株式会社をヤンマーホールディングス株式会社へと商号変更した方が話は簡単だと思います。

>6.資本金:9千万円

とあります。

会社概要を見ますと、

会社概要

ttp://www.yanmar.co.jp/aboutus/profile.html

>資本金 63億円

となっています。

これはいろいろ考えられるわけですが。

単純に、単独株式移転で設立する持株会社の資本金を9千万円とするだけだ、とも考えられますが、本当は新設分割を行うのだと思います。

そうすると、新設分割を行った後、改めて何か資本金の額の減少を行って、資本金の額を現在の63億円から9千万円へ減少させる、

とも考えられます。新設分割を行うというだけでは資本金は減少しませんので。

ただ、それもやはりおかしいなという思いがあって、わざわざここで資本金の額の減少を行う理由というのはないわけで、

結局何かと言いますと、ヤンマー株式会社の資本金は実は現在9千万円なのではないでしょうか。

現在の資本金は63億円というのが実は嘘ではないのでしょうか。何となくそんな気がします。

それと、ヤンマーの製品販売先というのは非常に多くが農協だと思います。

販売先が農協ということは、率直に言えば、販売代金の回収が不可能になることはない、ということです。

つまり、ヤンマーの売上債権に対する貸倒引当金は、引当金を過去の貸倒実績に基づいて計上しているのだとしたら、ゼロだと思います。

こちら↓に決算公告が載っていますが、貸倒引当金は本当はゼロなのかなと思いました(販売子会社があるので連結の方を見るべきでしょう)。

決算公告

ttp://www.yanmar.co.jp/aboutus/finance/index.html

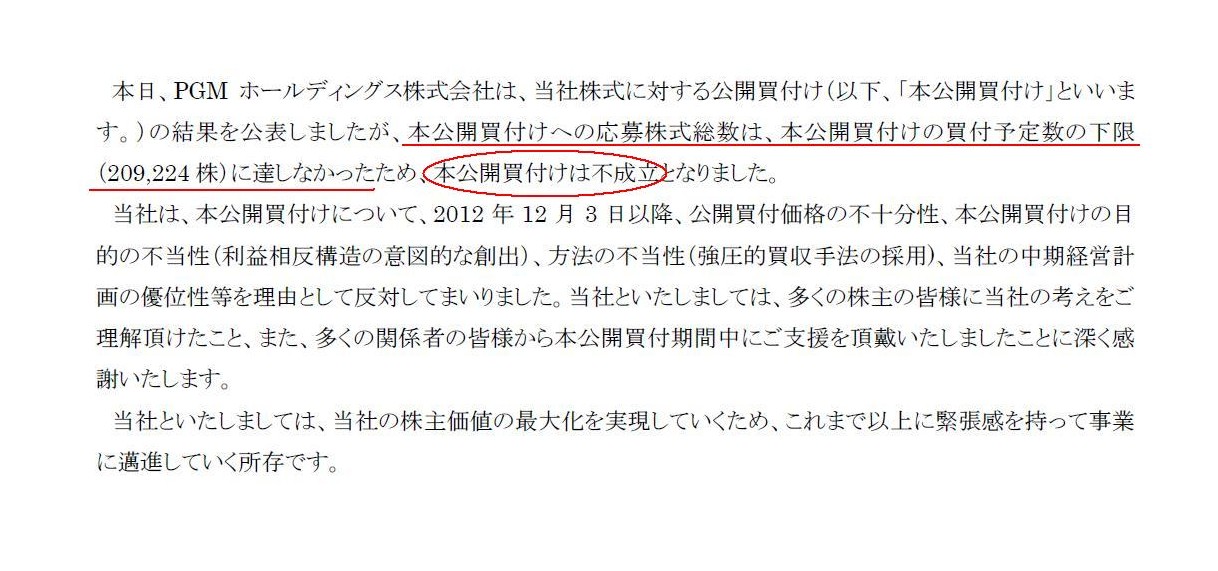

ゴルフ場運営2位のPGMホールディングスは18日、同首位のアコーディア・ゴルフに対し実施していた

敵対的TOB(株式公開買い付け)が成立しなかったと正式発表した。業界再編の動きはいったん収束するが、PGMの神田有宏社長は同日、

「経営統合というゴールに変わりはない」と述べ、今後も再編を模索する考えを明らかにした。

17日まで実施したTOBへの応募株数は約17%で、下限の20%にとどかず、不成立となった。PGMの神田社長は18日、記者団に対し

「当面はPGMの事業そのものに注力する」と話したが、一方でTOBの妨害を目的とした情報操作があった可能性を指摘。

証券取引等監視委員会に調査を依頼したことを明らかにした。

TOBの不成立を受けて、アコーディアは経営統合に関する特別決議の可決要件を引き上げるために3月中旬に予定していた

臨時株主総会を開催しない公算が大きくなった。アコーディアは同日、

「株主価値の最大化を実現するため、緊張感を持って事業にまい進する」とのコメントを発表した。

(日本経済新聞 2013/1/18

20:12)

ttp://www.nikkei.com/markets/kigyo/ma.aspx?g=DGXNASGD18076_18012013TJ2000

2013年1月18日

株式会社アコーディア・ゴルフ

PGMホールディングス株式会社による当社株式に対する公開買付けの結果について

ttp://www.accordiagolf.co.jp/file/pdf/news_20130118131746.pdf

(1/4ページ)

2013年1月18日

PGMホールディングス株式会社

アコーディア・ゴルフ株式についての公開買付けの結果と証券取引等監視委員会への調査要請について

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1028695

(1/1ページ)

実は私はこのたびの公開買付に応募しておりまして、アコーディア・ゴルフ株券を証券会社に郵便小包で郵送していました。

応募株券等の全ての買付け等を行わないということですので、株券はどうなるのか証券会社に問い合わせたところ、

「返還することが必要な株券等は、クロネコヤマトで着払いにて速やかに返還する」という返事が返ってきました。

まあこっちは冗談ですが。

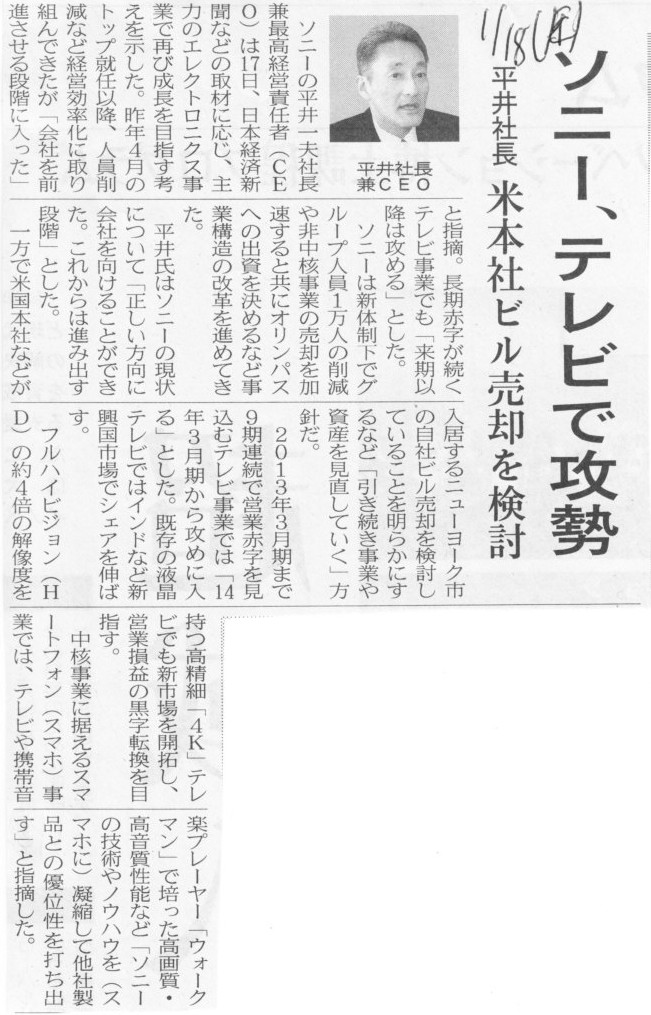

2013年1月18日(金)日本経済新聞

ソニー、テレビで攻勢 平井社長 米本社ビル売却を検討

(記事)

ソニーが米国本社ビルを987億円で売却、売却益計上へ

[東京 18日 ロイター]

ソニーは18日、米ニューヨークにある米国本社ビルを11億ドル(987億円)で

米国の不動産コンソーシアムに売却する契約を締結したと発表した。売却は今年3月中に完了する予定で、

ソニーは6億8500万ドル(615億円)の売却益を2013年3月期の営業利益に計上する見込み。

米国本社ビルでは音楽・映画事業の社員が働いているが、売却後もリースバック契約によって最長3年間は利用を続ける。

ソニーによると、ニューヨーク市内に移転先を探しているという。

ソニーの連結営業利益は、エレクトロニクス事業のほか、映画・音楽・金融事業で構成しているが、

事業や資産の売却益も計上できる方式をとっている。13年3月期の営業利益予想は1300億円。

今期は液晶テレビや携帯型ゲーム機、デジタルカメラなどの売り上げが想定を下回り、エレクトロニクス事業は黒字化が厳しい見込みだが、

NY本社ビルの売却益は営業利益のかさ上げに貢献しそうだ。

同社は、昨年9月に化学事業を日本政策投資銀行に売却。このほか、関係筋よると、東京・JR大崎駅前の自社ビル「ソニーシティ大崎」や

リチウムイオン電池事業の売却も検討している。資産や事業の売却で、旧ソニー・エリクソンやソネットの完全子会社化、

米ゲーム会社の買収、オリンパスへの出資などで使った資金とのバランスをとっていく考え。

平井一夫社長は「ポートフォリオの入れ替え」で、非中核事業や資産の見直しを進める方針を示している。

(ロイター 2013年

01月 18日 11:58

JST)

ttp://jp.reuters.com/article/technologyNews/idJPTYE90H00U20130118

ソニー:米本社ビルを売却、約600億円を営業益に計上へ

1月18日(ブルームバーグ):ソニーは米国本社が入居するニューヨークのビルを11億ドル(約990億円)で現地のコンソーシアムに売却する。

これに伴い営業損益に約6億8500万ドル(約617億円)の売却益を計上する。米子会社が17日に契約を結んだ。

発表を受けソニー株価は一段高となり、約4年ぶりの上昇率を記録

した。

発表資料によると、売却完了は3月15日の予定。同社のグループ企業はその後も最長で3年間入居を続ける。

広報担当の今田真実氏は現行の今期(2013年3月期)業績予想は幾つかの資産売却が前提だが、今回の案件が含まれているかは

コメントできないと述べている。現在の営業損益予想は1300億円の黒字。前期は673億円の赤字だった。

売却先は米商業不動産を保有するチェトリット・グループを主要メンバーとしている。

米本社ビルは簿価1億7400万ドルで、ソニーは昨年9月に売却検討を認めていた。

同社の株価は発表後に上げ幅を拡大し、前日比12.5%高まで買われた。上昇率は08年10月以来の大きさ。

終値は同125円(12.2%)高の1149円で、売買代金は国内株で首位。

エース経済研究所の安田秀樹アナリストは、ソニーは資産売却による営業益積み上げの方針を従来から示しており

「計画通りに実行した」と指摘。売却で得るキャッシュについては

「事業環境が良くないので、しばらくは持っていたほうがいい。配当や投資に回すのは早い」と述べている。

ソニーはリーマンショック前の08年3月期に、都内の旧本社跡地や独ベルリンの複合施設の売却益を計上。

10日にはロイター通信が、都内の大崎駅前にあるオフィスビルの売却を交渉中と報じていた。

同社は前期に過去最悪4567億円の純損失を計上。昨年4月就任の平井一夫社長の体制下でオリンパスへの出資などを進める一方、

1万人規模のリストラなどを通じて収益改善に努めている。今期の純損益予想は200億円の黒字と、5年ぶりの利益確保を目指している。

(ブルームバーグ 2013/01/18 15:11

JST)

ttp://www.bloomberg.co.jp/news/123-MGSSI06JIJVN01.html

売却資産の内容

(2/3ページ)

ソニーがアメリカ本社ビルを売却するとのことです。

帳簿価額は1億7,400万米ドル、売却価額は11億米ドルとのことです。

しかし売却益はなぜか6億8,500万米ドルとのことです。

仕訳を書けばこうなるかと思います。

(現金預金) 11億米ドル / (ソニーアメリカ本社ビル) 1億7,400万米ドル

(ソニーアメリカ本社ビル売却益) 9億2,600万米ドル

(現金預金) 11億米ドル / (ソニーアメリカ本社ビル) 1億7,400万米ドル

(ソニーアメリカ本社ビル売却益) 9億2,600万米ドル

(法人税等) 2億4,076万米ドル (現金預金) 2億4,076万米ドル

これですと、税引後では売却益は、税引前売却益−法人税等=9億2,600万米ドル−2億4,076万米ドル=6億8,524万米ドル、となります。

ソニーが適用している会計基準は米国基準です。

例えば、単体は日本基準、連結は米国基準、といった具合ですと、

連結営業利益が個別営業利益よりも不自然に著しく大きいといったことがあり得ます。

単体と連結で営業利益の意味が完全に異なるわけです。

連単分離は絶対に認められないな、と改めて思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}