2013年1月16日(水)

2013年1月16日(水)日本経済新聞

アリババ創業者の馬雲氏 CEO職、5月退任

(記事)

2013年1月16日(水)日本経済新聞 時の人 旬の人

ジャック・ルー氏 (57) 米大統領が財務長官に指名した腹心

(記事)

2013年1月16日(水)日本経済新聞

デジタルラジオ 参入、25%が「未定」 法整備前の意見集約 民放連、提出を延期

(記事)

【コメント】

ここまでくると、税金の無駄遣いという表現すら間違いという気がしています。

【コメント】

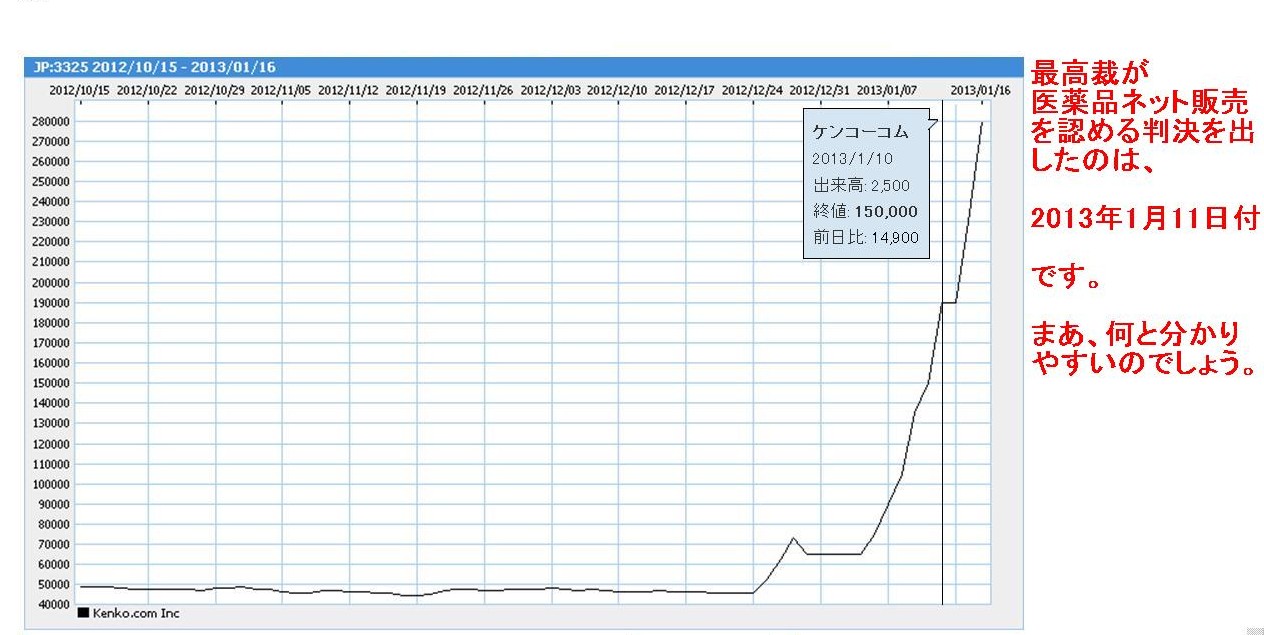

「ケンコーコムここ3ヶ月間の値動き」

最高裁が医薬品ネット販売を認める判決を出した(報道がなされた)のは、

2013年1月11日付

です。

まあ、何と分かりやすいのでしょう。

証券取引等監視委員会「お前何で昨年12月の下旬からケンコーコム株式買ってるんだ?」

投資家「私は2013年1月12日の新聞を読むまで最高裁が医薬品ネット販売を認める判決を出したことなど全く知りませんでした。」

証券取引等監視委員会「そんな言い訳信じる者がいると思うかね!」

こんな感じなのでしょうか。

【コメント】

沿革一覧

ttp://www.kakiyasuhonten.co.jp/company/history.html

>1871年11月牛鍋店「柿安」創業

「柿安」の創業が1871年11月なのは本当なのだとしても、創業事業が牛鍋店というのは絶対にあり得ない話です。

明治期、日本人は全くと言っていいほど牛肉を食べていませんでした。

ネットで検索していますと、1872年1月24日が「明治天皇が初めて牛肉を試食された日」、という情報がヒットしましたが。

これも本当かどうか。

戦後ですら、日本人はずっと鯨を食べていたかと思います。

日本で一般に牛肉を食べだしたのは1970年以降のここ30~40年といったところではないでしょうか。

株式会社柿安本店の話に戻れば、このたびの組織再編は柿安グルメフーズ株式会社から株式会社柿安本店への和菓子事業の吸収分割です。

「柿安本店」は商号から判断するに、そもそも和菓子事業が創業事業(1872年)だったのではないでしょうか。

このたび、和菓子事業は、元鞘に戻った、といったところなのかもしれません。

ところで、私の中学時代の卒業時の寄せ書きに「○○と縒りを戻せよ」と書いたクラスメートがいましたが、

私がその○○さんと付き合っていたという事実はございません。

最近私が中学時代誰と付き合っていたかや誰と関係があったかについての情報が著しく交錯しているようなのですが、

私はただ単に受験勉強で忙しかったのでそういったことは一切なかった、というのが真相であります。

【コメント】

記事の内容がどこまで本当かは知りませんが、商標権が花王の連結財務諸表に載っていることはありません。

連結手続き時の貸借の差額は全てのれん(連結調整勘定)です。

花王の有価証券報告書を見て確認してみましょう、と言いたいところですが、

カネボウはご存知の通り政府がらみです、本当のことは開示しないでしょう。

A社とB社との間で、例えば株式の売買や和解金の支払いがあったとします。

その際の株式の売買代金や和解金の金額については守秘義務契約を結んで外部に一切公表しない約束をしたとします。

ところが、財務諸表を開示している場合、貸借対照表や損益計算書を通じてそれらの金額が間接的に分かってしまうこともあるわけです。

しかし、それは上場企業である以上仕方がないことなのではないでしょうか。

守秘義務契約はその仕訳を切らないことの理由にはなりません。

守秘義務契約を理由に財務諸表を操作することは粉飾決算と言うことになると思います。

2013年1月16日(水)日本経済新聞

ディスコ、来期の受注回復 「経常利益率15%以上」

(記事)

【コメント】

工作機械受注が2012年は減少したというのは本当かもしれませんが、記事中の棒グラフの輸出が非常に多いというのは嘘でしょう。

工作機械というのは稼働中のメンテナンスが非常に大切なのです。

工作機械は車検のように定期的にメーカーの人に来てもらって機械を点検してもらわないといけないのです。

販売して終わりではないのです。

販売後の保守や整備の部品や人員体制を考えれば、工作機械の輸出は簡単ではないと思います。

それから精密加工(切る・削る・磨く)装置メーカーのディスコですが、

2014年3月期の連結売上高経常利益率について「15%以上への回復を狙う」と書いてあります。

非常に一般的な話をすると、売上高経常利益率が15%というのは超が付くくらい極めて高い利益率であると言えます。

安定的に売上高経常利益率が15%以上である企業は日本にほとんどないといっていいでしょう。

特に、原材料費や人件費や減価償却費が多額になる製造業であれば、

売上高経常利益率が15%以上であるというのは事実上不可能といっていいくらいです。

ディスコの場合も売上高経常利益率が15%以上を目指すというのは非常に難しいのではないかと思ってサイトを見てみました。

財務ハイライト

ttp://www.disco.co.jp/jp/ir/highlight/index.html

何と、2008年3月期の売上高経常利益率は20.3%でした。あり得ないと言っていいくらいの数値だと思います。

2011年3月期も売上高経常利益率は17.2%もあります。

年によって売上高に大きな差があり利益額も大きく変動していますので、安定的に売上高利益率がどうであるとは言えませんが、

平均的に言えば、売上高経常利益率は毎年10%前後は達成できていると言えるでしょう。

製造業は原材料費や人件費や減価償却費が多額になるのですが、特に人件費や減価償却費は固定費です。

売上高が減少してもこれら固定費は減少しません。

そんな中でディスコは高収益を達成しています。

経営戦略論っぽく言えば、ディスコの製品は最終消費者向けの汎用品ではなく製造事業者向けのやや特殊な産業用途の製品であるため

ライバル企業の数も少なく競合する製品も少ないので価格が安定しており価格競争に巻き込まれていないため利益率が高い、と言えるでしょう。

他社とは異なることをするのが経営戦略と言いますが、ディスコは自然とそうしているのでしょう。

「コメダ珈琲店」をMBKが買収 国内1000店体制急ぐ

「コメダ珈琲店」を展開するコメダ(名古屋市)は15日、アジア系投資ファンドのMBKパートナーズがコメダの株式を取得すると発表した。

筆頭株主である国内投資ファンドのアドバンテッジパートナーズとMBKが同日、株式譲渡契約を結んだ。

MBKによる買収を機にコメダは出店を加速し、国内1千店体制の確立を急ぐ。

MBKが2月にアドバンテッジ(出資比率78%)のほか、サッポロホールディングス傘下のポッカサッポロフード&ビバレッジ(同12%)

などから全株を取得する。買収総額は負債も含め約430億円とみられる。

コメダは中部を中心に現在484店を展開。2013年2月期に約60店の出店を計画するが、MBK傘下で早期に年間3ケタの出店ペースを実現する。

サッポロHDは15日、今回の株式譲渡益約34億円を特別利益として13年12月期に計上すると発表した。

MBKは日中韓のアジア主要3カ国で企業買収投資を手がけている。日本ではTASAKI(旧田崎真珠)や

大阪市のテーマパーク「ユニバーサル・スタジオ・ジャパン」の運営会社などへの投資実績がある。

(日本経済新聞 2013/1/15

21:18)

ttp://www.nikkei.com/markets/kigyo/ma.aspx?g=DGXNASGF1506P_15012013TJ1000

2013年1月15日

株式会社コメダ

弊社株主の変更について

ttp://www.komeda.co.jp/press_release.pdf

2013年1月15日

サッポロホールディングス株式会社

特別利益の発生に関するお知らせ

ttp://www.sapporoholdings.jp/news_release/0000020108/pdf/20130115kaiji.pdf

(現金預金) 3,959百万円 / (コメダ株式) 559百万円

(コメダ株式売却益) 3,400百万円 ・・・①

ポッカサッポロフード&ビバレッジ株式会社単体で計上した①の特別利益(コメダ株式売却益3,400百万円)が、

そのままサッポロホールディングス株式会社の連結損益計算書にも出てくるというだけです。

元々、コメダ株式は株式会社ポッカコーポレーションが保有していたのですが、

吸収合併の結果現在はポッカサッポロフード&ビバレッジ株式会社がコメダ株式を保有しています。

ポッカはコーヒー関連事業でシナジーが大きいと判断してコメダ株式を取得したものと思われます。

ポッカもサッポロもコーヒーその他の飲料事業でシナジーが大きいと判断したのでコメダ株式を保有しているわけです。

このたびコメダ株式を売却して簿価に比べて大きな株式売却益が計上されることになりましたが、

それは結果としてそうなっただけであり、ポッカとしてもサッポロとしても売却益目的で株式を保有していたわけではありません。

このたびポッカサッポロフード&ビバレッジ株式会社と一緒にコメダ株式を売却するアドバンテッジパートナーズは

紛れもなく純粋にフィナンシャル・バイヤーそのものなのですが(フィナンシャル・バイヤーは基本的にはファンドです)、

ポッカサッポロフード&ビバレッジ株式会社は事業上のシナジーを追及していたストラテジック・バイヤーなのですから。

それと、蛇足になりますが。

このたびコメダ株式を取得するMBKパートナーズというファンドも紛れもなくフィナンシャル・バイヤーです。

フィナンシャル・バイヤーからストラテジック・バイヤーへの株式の売却、もしくは逆に、

ストラテジック・バイヤーからフィナンシャル・バイヤーへの株式の売却、さらには、

ストラテジック・バイヤーからストラテジック・バイヤーへの株式の売却

というのは理解できますが、このたび(ポッカ保有分を除く)のように

フィナンシャル・バイヤーからフィナンシャル・バイヤーへの株式の売却

というのは全く理解できません。

フィナンシャル・バイヤーは基本的には株式の保有のみを行うわけですから経営上・事業運営上のノウハウその他があるわけではありません。

保有株式の上場を目指すというのなら分かりますが、ファンドがファンドから株式を買った場合は出口がそもそもないと思います。

仮に他のストラテジック・バイヤーへの再売却が見込めるのだとしたら、元々保有していたファンドがそうするでしょうから。

元々株式を保有していたファンドがよほど現金化を急いでいたということでもない限り、理屈で言えば、

株式をファンドから買ったファンドが高値で買った、ということになると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}