2013年1月12日(土)

2013年1月12日(土)日本経済新聞

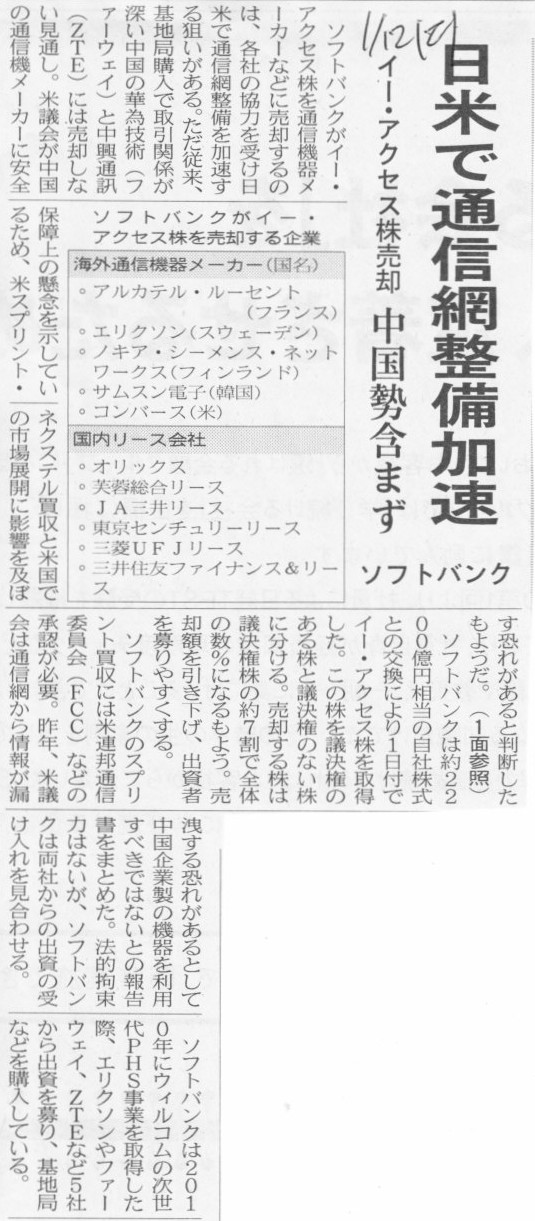

ソフトバンク イー・アクセス株売却 中国勢含まず 日米で通信網整備加速

(記事)

【コメント】

戦略面については何も言うことはありません。

何も言うことはないという言葉の意味は、

”イー・アクセス株式を売却することに何の意味があるというのか、

完全子会社のまま一体運営していってこそスピーディーな事業展開ができるはずだ、

株式を一部売却するなどバカではないのか”、

という意味です。

記事が正しいと仮定して、財務面についてのみコメントします。

記事には、

>ソフトバンクはイー・アクセス株式を議決権のある株と無い株に分け、議決権株を11社に約6%ずつ売却する。

とあります。

まず前提事項としては、イー・アクセスが発行している株式は全て議決権のある普通株式であるということです。

結論から先に言いますと、発行済みの株式を議決権のある株式と無い株式に分ける、と言うことはできません。

普通株式はどこまで行っても普通株式ですし、優先株式はどこまで行っても優先株式です。

もしも、ソフトバンクが保有しているイー・アクセス普通株式を議決権の無い優先株式に変えるというようなことをしたいなら、

順序はどちらが先でも構いませんが、ソフトバンクがイー・アクセスの優先株式による株主割当増資を引き受けると同時に、

同額分、イー・アクセスがソフトバンク保有のイー・アクセス普通株式を買い取る(自社株買いをする)、ということをしないといけません。

これで結果として普通株式を優先株式に交換したことになりますし、結果として株式を議決権のある株式と無い株式に分けたことになります。

転換条項の付いた優先株式を普通株式に転換する、ということはよく行われるかと思いますが、

これはその逆バージョンだと考えてもいいでしょう。

話の簡単のために、ソフトバンクが保有しているイー・アクセス普通株式2200億円のうち、

2100億円分を議決権の無い優先株式に変え、100億円分のみ普通株式のまま持っておくことにしましょう。

そしてその100億円分の普通株式のうち、67%を他社に売却するとしましょう。

そのイー・アクセス普通株式の売却額は50億円だとしましょう。

この時のソフトバンクとイー・アクセスの仕訳は以下の通りです。

ソフトバンクの仕訳

(イー・アクセス優先株式) 2100億円 / (現金預金) 2100億円

(現金預金)2100億円

(イー・アクセス普通株式) 2100億円

イー・アクセスの仕訳

(現金預金)2100億円 / (資本金) 2100億円

(資本金) 2100億円 (現金預金)2100億円

議決権のある普通株式のうち、67%を他社に売却する時の仕訳

ソフトバンクの仕訳

(現金預金) 50億円

/ (イー・アクセス普通株式) 67億円

(イー・アクセス普通株式売却損) 17億円

イー・アクセスの仕訳

(仕訳なし)

参考までに言いますと、ソフトバンクがイー・アクセスを完全子会社化した際の仕訳はこうでした。

(イー・アクセス株式) 2200億円 / (資本金) 2200億円 ・・・①

このたびの事例とは異なりますが、ソフトバンクがイー・アクセス株式全てを誰かに売却したとしましょう。

するとその時の仕訳はこうなります。

(現金預金) 2200億円 / (イー・アクセス株式) 2200億円 ・・・②

上記①と②を足すとこうなります。

(現金預金) 2200億円 / (資本金) 2200億円

これが何の仕訳か分かりますか。

これはただの増資の仕訳です。

つまり、ある企業を株式交換により完全子会社化したあとその完全子会社株式を売却すると、

財務的にはただ単に増資をしたことと同じなのです。

記事によりますと、ソフトバンクはイー・アクセス株式を価格を引き下げて売却するとのことです。

上に仕訳を書きましたように、当然売却損が出るわけです。

増資というのは資本取引であるとばかり思っていましたが、増資に伴い売却損が出るとは、

一体いつの間に増資は損益取引になったのでしょうか。

(もちろん結果として増資のような形になるというに過ぎず、実際にはこれは保有株式の売却というだけですので損益が計上されても

そのこと自体は何の問題ないわけですが、イー・アクセス株式を売却するという話が滅茶苦茶なので敢えて書きました。)

それともう一つ、財務上見逃せない点があります。

それはイー・アクセスの連結決算上の取り扱いです。

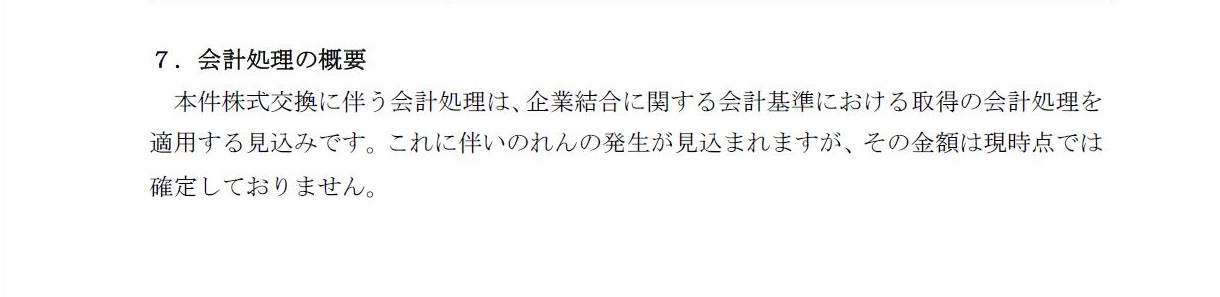

2012年10月5日

ソフトバンク株式会社

イー・アクセス株式会社

(訂正)ソフトバンク株式会社による株式交換を通じてのイー・アクセス株式会社の完全子会社化に関するお知らせ

兼

ソフトバンクモバイル株式会社とイー・アクセス株式会社の業務提携のお知らせ

ttp://www.eaccess.net/press_img/10947_pdf.pdf

「7.会計処理の概要」

(12/20~13/20ページ)

今まではイー・アクセスはソフトバンクの完全子会社ですからもちろん連結子会社です。

ところが、ソフトバンクはイー・アクセスの議決権を3分の1未満しか保有しないことになるようです。

出資金額の割合としては9割以上を出資している形になりますが、議決権割合は3分の1未満になるようです。

言葉の定義の話になりますが、「議決権割合」と「出資比率」とは同じ意味だと思います。

文脈によるかもしれませんが、優先株式による出資は「出資比率」に含まれないと思います(出資しているといえば出資しているのですが)。

それで、議決権を3分の1未満となるとイー・アクセスはどうなるのかと言えば、

イー・アクセスはソフトバンクの連結子会社から外れることになると思います。

たとえ出資している金額が9割以上だとしても、連結子会社か否かは会社の意思決定を支配しているか否かで判断されますから、

議決権を3分の1未満しか保有していないということであれば、ソフトバンクにとってイー・アクセスは連結子会社ではなくなると思います。

もちろん支配力基準で考えていけば、経営実態を踏まえれば極端な話1株も保有していなくても

連結子会社になるというようなことも考えられますが、

ソフトバンクの影響力をなくすためここでは敢えて「わざわざ議決権割合を減らす」ということを意図しているわけですから、

ソフトバンクはイー・アクセスの意思決定を支配しているとは言えないため、連結子会社とはならないわけです。

正確言えば、このたびの一連の流れ全体を踏まえれば、

ソフトバンクのイー・アクセスに対する影響力をなくすこと自体が目的であるわけですから、

そもそもの話をすれば、ソフトバンクがイー・アクセスの意思決定を支配していたり連結子会社のままであったりしては逆にいけない、

という言い方もできるでしょう(同様の理由によりイー・アクセスは持分法適用関連会社ですらないということになると思います)。

いずれにせよ、イー・アクセスはソフトバンクの連結子会社からは外れることになります。

2013年1月7日

ソフトバンク株式会社

イー・アクセス株式会社

ソフトバンク株式会社とイー・アクセス株式会社の株式交換完了に関するお知らせ

ttp://www.eaccess.net/cgi-bin/press.cgi?id=1422

株式交換を実行した(ソフトバンクがイー・アクセスを連結子会社化した、支配を獲得した)のは2013年1月1日(株式交換効力発生日)付けです。

今月中にイー・アクセス株式を他社に売却し議決権を3分の1未満まで失い連結子会社から外れる、となりますと、

結局何がしたかったんだ、という話になろうかと思います。

株式売却は意味不明と言いますか、それならはじめから当局は完全子会社化を認めなければよかったのではないか、と話になるかと思います。

会計処理としましては、イー・アクセスの財務諸表はソフトバンクの連結財務諸表には一切載ってこず、

ソフトバンクの個別上そして連結上は、2100億円ほどのイー・アクセス優先株式及び極少額のイー・アクセス普通株式が

貸借対照表に載ってくるだけとなります(個別上と連結上は同額です)。

子会社の資産負債が載ってこないわけですから、もちろんのれん(連結調整勘定)も一切計上されません。

ソフトバンクにとってイー・アクセスの完全子会社化とは何だったのか、今日の報道が本当だとしたら、理解に苦しむところです。

名言

「人はそれぞれ事情をかかえ、平然と生きている」

【コメント】

本日の日本経済新聞土曜版(NIKKEIプラス1)からの切り抜きです。

日本経済新聞土曜版をスキャンしたのは初めてだと思います。

何でもランキングというのがNIKKEIプラス1の一面に載っていまして、今日は「現代の名言」でした。

落ち込んだ時、やる気が出ない時、あの人のこんな言葉を心の支えになる、ということで著名人の名言が紹介されていました。

それで紹介した言葉が目に止まったわけです。

著名人だろうが名もなき人だろうが、それぞれ事情をかかえそれぞれ生きているわけです。

本人しか分からない事情や悩みをかかえ人は生きています。

誰だってそう

僕だってそうなんだ

{kind=link}

{kind=link}