2013年1月10日(木)

【コメント】

「今はグローバルの時代だ。他国との関係の中で日本は生きている。金融政策も例外ではない。

自らの意見をしっかりと持った交渉術に長けた人物が妥当である。」

さっき連絡会議があった時に原稿を見せてもらいました。

まあ冗談ですが。

2013年1月10日(木)日本経済新聞

GM・いすゞ再提携 ダイムラー・VWに対抗 再編の呼び水にも

(記事)

【コメント】

ネタのはもちろん分かりますが一応取っておきます。

2013年1月10日(木)日本経済新聞

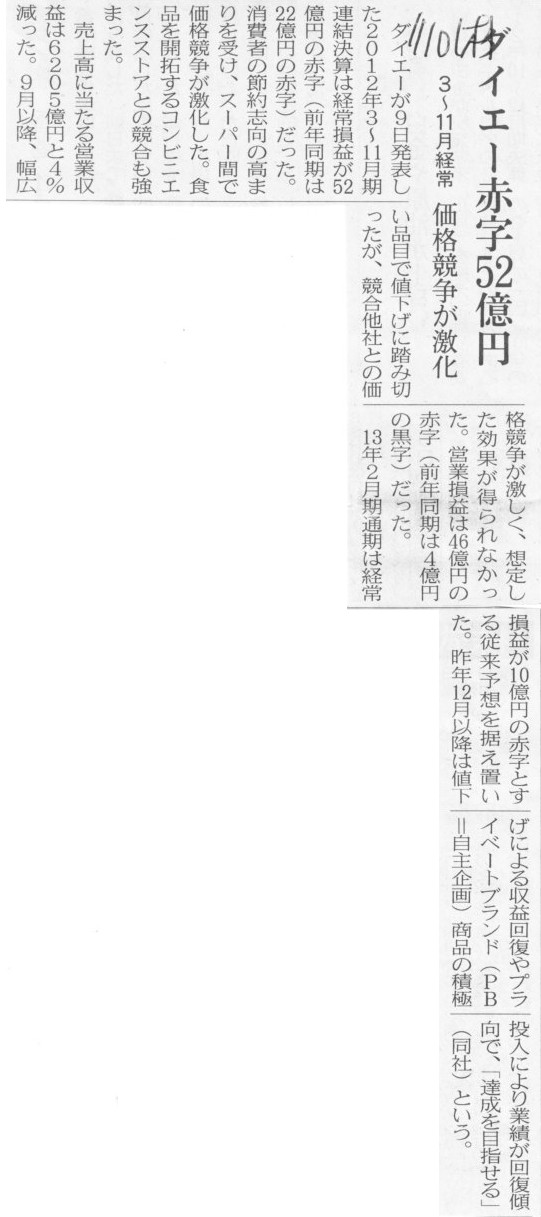

ダイエー赤字52億円 3〜11月経常 価格競争が激化

(記事)

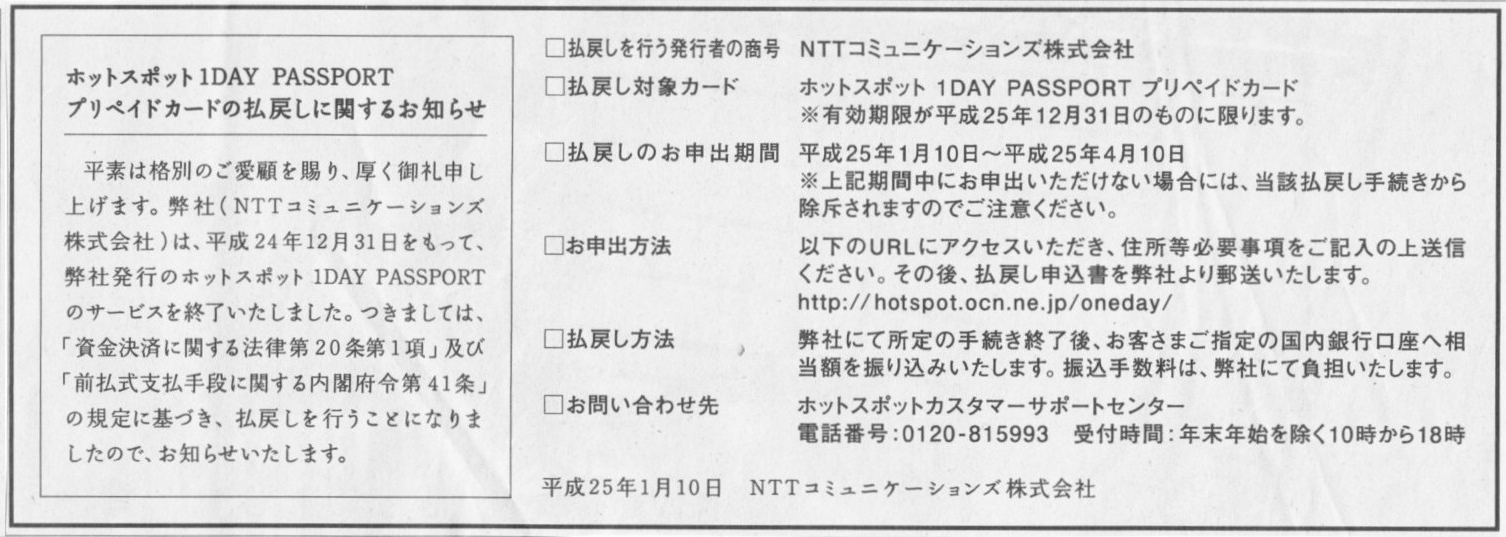

2013年1月10日(木)日本経済新聞 公告

ホットスポット 1DAY PASSPORT

プリペイドカードの払戻しに関するお知らせ

NTTコミュニケーションズ株式会社

(記事)

【コメント】

ダイエーは貸借対照表については大人の世界のごにょごにょで負債の免除を行いましたが、

損益計算書については何もしていないわけですから、従来通り赤字続きに決まっています。

赤字の理由が他店との価格競争など何の関係もありません。

何もしていないのに借金棒引きするだけで赤字企業が黒字化することなどあるわけがありません。

NTTコミュニケーションズのホットスポット 1DAY PASSPORT

プリペイドカードというのはサービス終了に伴い払戻しをするそうですが、

前払いされた支払い金額の残金はどのくらいあるのでしょうか。

何となく、残金はほとんどないのではないか、という気がしますが。

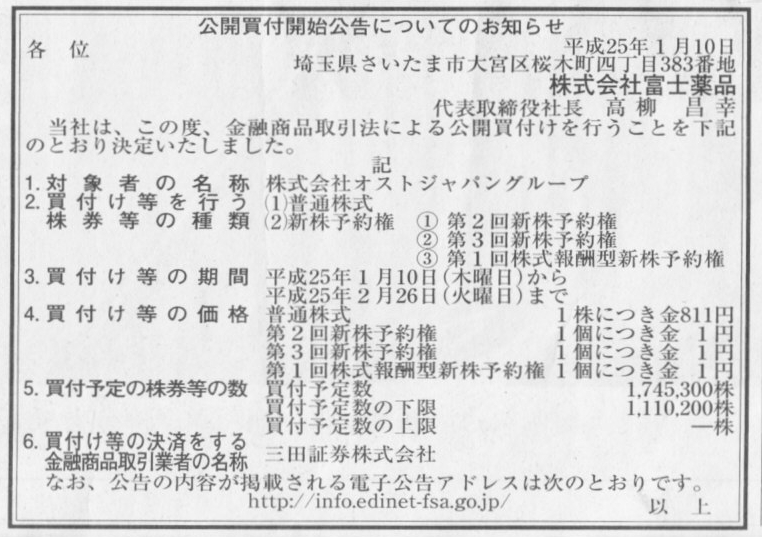

2013年1月10日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社富士薬品

(記事)

2013年1月9日

株式会社富士薬品

株式会社オストジャパングループ株式及び新株予約権に対する公開買付けの開始に関するお知らせ

ttp://www.fujiyakuhin.co.jp/20130109.pdf

【コメント】

製薬会社が薬局を子会社化とのことです。

経営的な視点から見れば、機能面については垂直統合という言い方ができるとは思います。

しかし、医薬品というのは製薬会社(メーカー)から直接ドラッグストアや薬局(小売り)に輸送されていくのではなく、

他の多くの商品と同じ様に卸売業を通じて全国各地に配送されていくのです。

メーカーが卸売業を通さずに直接消費者に販売することを「卸の中抜き」と言ったりしますが、

それが可能なのは日用品などの専門知識がなくても問題がない商品に限ると思います。

また、消費者からの受注が容易であることも必要でしょう。

インターネットの時代ということもあって、全国の消費者から受注は受けやすい時代にはなってきたとは言えるかもしれませんが、

メーカーが今まで行ってきたのは工場から卸売業者への大量発送ばかりだと思います。

各消費者への個別宅配というのは今まで行ってきていないことでしょう。

間に卸が入るから高くなるなどと言って各消費者へ直接販売しようとすると、かえって費用が高くつく、

卸売業者へ一括大量発送していた方がやはり効率的、ということになると思います。

これは小売店へ配送することを考える場合も同じで、メーカーから直接小売店へ配送した方が一見効率的なように思えるかもしれませんが、

個別に全国各地の小売店へメーカーから発送するくらいなら、工場から卸売業者への大量発送が効率的なのです。

卸売業者というのは、メーカーにとって在庫のバッファー(緩衝材)の役割も果たします。

卸売業者がいるからメーカーは必要以上の在庫を抱えなくて済む、という側面もあるのです。

また、商品によっては販売後のサポートなどもありますので、その場合はやはり実店舗があってそこでまずは対応した方がよい、

というようなこともあるでしょう。

小売業者というのもまた、メーカーにとって顧客対応に関するバッファー(緩衝材)の役割も果たすのだと思います。

世の中、一見非効率的なように見えても、業務全体の大きな流れを俯瞰すると結局そのやり方しかない・そのやり方が一番効率的、

ということは多いものです。

私はどちらかと言うと、つい理論面・教科書面から物事を考えてしまうことが多いわけですが

(良く言えば、ゼロ・べースで物事を論理的に考えていっている、と言えるわけですが)、

長年に渡って行ってきた商慣習や日々の実務の積み重ねとはこういうことなのだろうな、とメーカー・卸・小売りの関係を考えて思いました。

そういうわけで、このたび富士製薬(メーカー)がオストジャパングループ(医薬品小売業)を子会社化するとのことですが、

オストジャパングループでは富士製薬の医薬品しか取り扱っていないというわけでもないわけですから、

この「卸の中抜き」を伴う垂直統合は戦略的にはあまり効果はないのではないかと思います。

【コメント】

上のコメントとは異なり、薬小売業のみの販売戦略です。

いわゆる大手ドラッグストアチェーン店という時点で実はディスカウントストアと近い品ぞろえ・価格帯だったりします。

商品単価は従来の6割程度とのことですが、ドラッグストアでも元々安く売っていたのではないかと思うのですが。

レジをセルフ式にして従業員の数を1〜2人減らして販管費を半減すると書いてあったりと、記事の内容は意味不明なことばかりですが、

取り扱い医薬品を減らし、その他の商品を増やせば、ドラッグストアがディスカウントストアに業態転換することは理屈では容易だろうな、

と思いましたので記事の紹介だけしました。

平成25年8月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.kojima.net/corporation/ir/pdf/settlement20130119.pdf

>当社は、平成24年8月期より決算期を毎年3月31日から毎年8月31日に変更しております。これに伴い、

>平成25年8月期第1四半期(9月から11月まで)と、比較対象となる平成24年8月期第1四半期(4月から6月まで)の月度が異なるため、

>平成25年8月期第1四半期の対前年同四半期増減率については記載しておりません。

とあります。

変則的ですが、昨年中の「平成24年8月期第1四半期」とは「4月から6月まで」を指すようです。

決算短信の数値も2011年の「4月から6月まで」を記載しているようです。

確かに、2012年の「9月から11月まで」と2011年の「4月から6月まで」では比較にならないでしょう。

しかし、過去の財務データ(過去の仕訳)は経理ITシステムに残っているでしょうから、

コンピューター上は、8月期決算に変更することも、2011年の「9月から11月まで」の業績を計算・表示することも、簡単にできると思います。

このたびの決算短信では、2011年の「9月から11月まで」の業績を再計算・開示の上、対前年同四半期増減率を記載すべきだったと思います。

コジマは財務開示が不十分ということではないか、という気がしました。

ビックカメラの子会社になったので営業面では単純比較はできないが、3ヶ月間という業績を測る上では財務面では簡単に比較はできる、

ということになると思います。

この点に関して敢えて言うなら、今までコジマで買い物をしていた消費者が子会社化後はビックカメラで買い物をするようになったので

営業面では子会社化の影響はなかったとは言えない、というくらいの言い方になると思います。

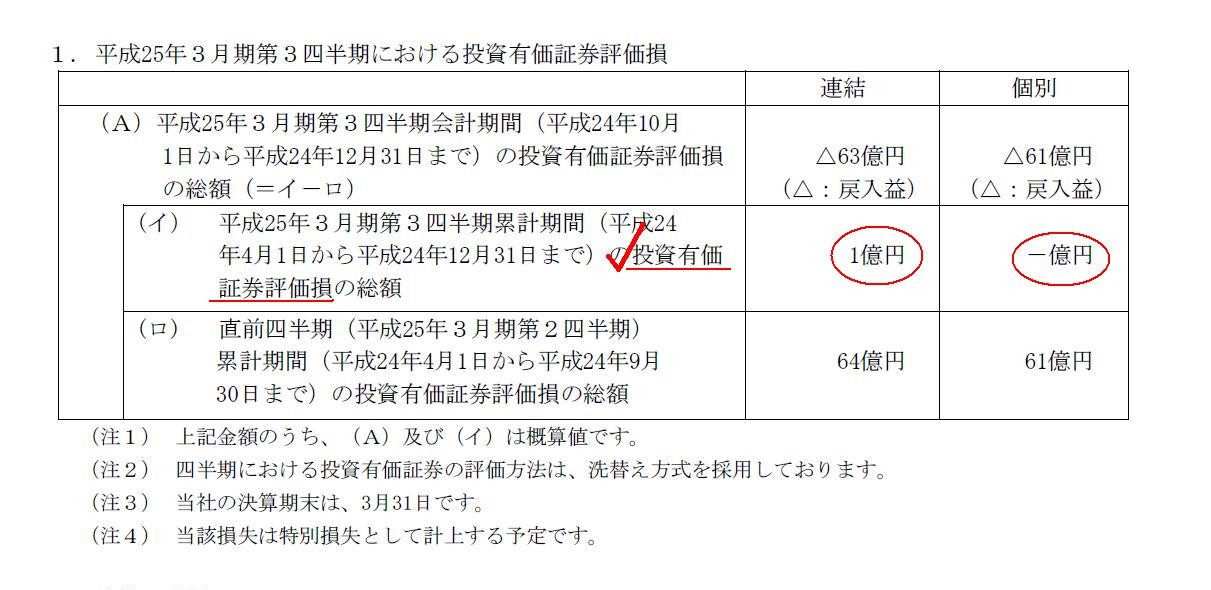

2013年1月9日

セイコーホールディングス

平成25年3月期第3四半期

投資有価証券評価損の戻入れに関するお知らせ

ttp://www.seiko.co.jp/dev/data/doc/20130109.pdf

「平成25年3月期第3四半期における投資有価証券評価損」

(1/1ページ)

【コメント】

キャプチャー中の赤色で示しているところですが、個別では評価損なし、連結では1億円の評価損ということは、

子会社が保有している何らかの投資有価証券に子会社において投資有価証券評価損が発生した、という意味です。

さらに言いますと、一昨日も書きましたが、投資有価証券評価損というのは時価が取得価額よりも50%以上下落した場合に

減損処理の結果として計上されるものです。

つまり、1億円だけ投資有価証券評価損が発生したということは、時価評価前の取得価額は2億円未満であった、ということを意味します。

個人が女に手切れ金を株式で渡すわけではないのですから、企業が「2億円未満分だけ」何らかの株式を取得するとはとても思えません。

もしこれが会計基準に定められた正しい会計処理の結果だというのなら、その株式の中身を知りたいと思います。

ちょっと経理部長を呼んできてもらっていいですか。

これは誤った会計処理の結果なのか、もしくはそうでないなら、企業として何を買ったのか、その判断材料をいただきたいと思います。

場合によっては社長を呼んできてもらってカツ丼食べながら話をすることになると思います。というのは冗談ですが。

2013年1月10日(木)日本経済新聞

HSBC 平安保険株売却に暗雲

(記事)

2013年1月10日(木)日本経済新聞 公告

株式募集事項につき通知公告

メルクス株式会社

(記事)

【コメント】

私の直感では、この二つはセットに見えます。

セットと言いますか同じ怪しさを感じます。

正確に言えば、HSBCの方は怪しいわけではないと思いますが。

株主間の株式の譲渡か新株式発行による増資かの違いはありますが、

「誰が新しく株主になるのか」という点でこの両者には共通点があるように思います。

特にメルクス株式会社の増資を引き受ける「Cardina

International Company Limited」という会社は

一体どんな会社なのだろうか、という疑問はあります。

2013年1月10日

メルクス株式会社

臨時報告書

(EDINETと同じPDFファイル)

また、こういうのもありました↓。

2013年1月10日

メルクス株式会社

「再生計画認可決定の確定のお知らせ

ttp://www.melx.jp/ir/pdf/20130110.pdf

事業再生において100%減資を行っているのは正道だと思いますが、新たな株主というのが、なぜか中国企業であり、

それ以上におかしいと思うのが、「CARDINA

INTERNATIONAL COMPANY

LIMITED」の住所は

英国領西インド諸島グランドケイマンの私書箱になっていることです。

その中国企業が本当にメルクスの事業再生に真剣に取り組む気があるなら、日本国内に同じ様に100パーセント子会社を設立し、

その日本子会社がメルクスの株式を引き受ければいいのではないかと思います。

2013年1月10日(木)日本経済新聞

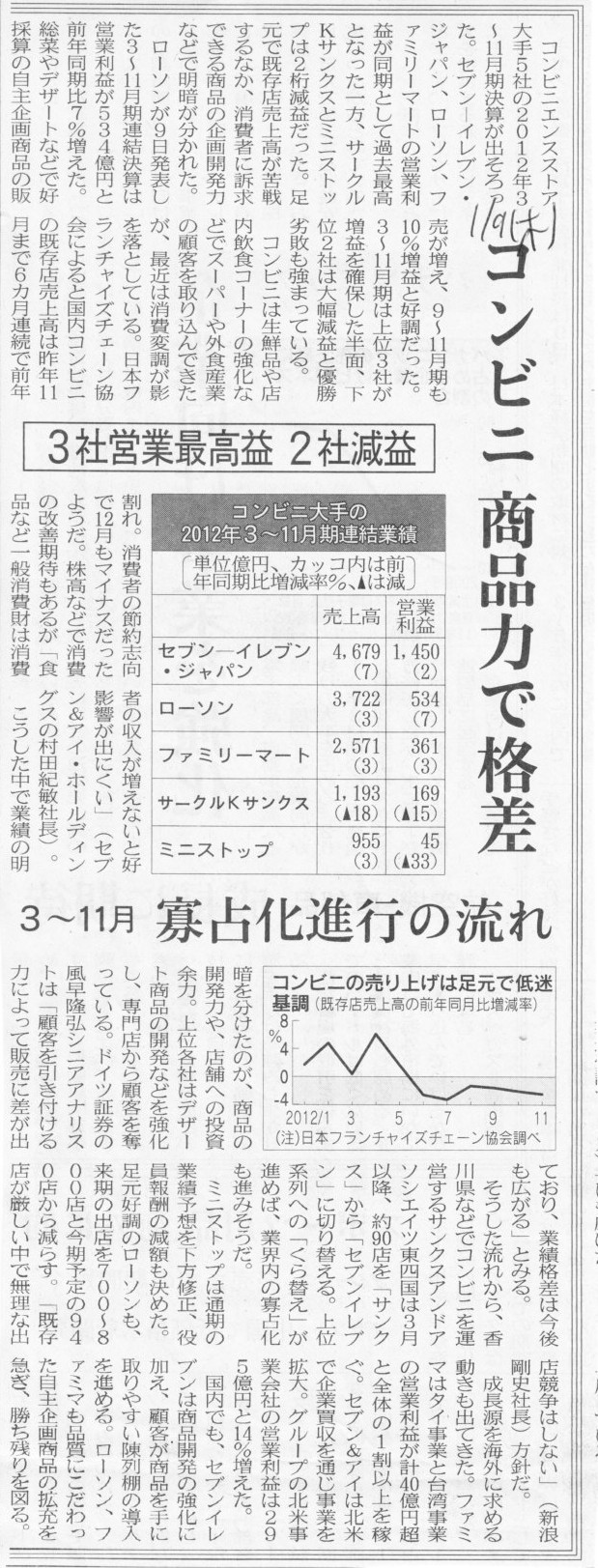

コンビニ 商品力で格差 3社営業最高益 2社減益 3〜11月 寡占化進行の流れ

(記事)

【コメント】

この2013年2月期(小売業は主に2月期決算)までは各社とも今までと同じような業績推移になると思いますが、

2014年2月期(あと3週間ほどではじまります)からは業界順位も含め大きくコンビニエンスストア業界は大きく変わると思います。

細かく言うと、特に2014年6〜8月期から業績面に変化が現れると思います。

3月以降順次四国のサークルKサンクスがセブンイレブンに変わっていきます。

セブンイレブンからすると、競合他社も出店している激戦区への出店とは異なり、

従来サークルKサンクスが持っていたその周辺地域の売り上げをそのまま自社のものにすることができますので

単なる新規出店以上に一店舗当たりの売上高の向上が見込めます。

同じ100店舗出店でも今までの新規出店とは立地や売上高の意味が全く異なるのです。

サークルKサンクスからすると、2014年6〜8月期から四国の売上高が丸ごと抜け落ちることになります。

3強の中でもセブンイレブンがさらに一歩先を行く形になります。

そして業界4位がミニストップになります。

サークルKサンクスは業界5位へ転落します。

ミニストップとサークルKサンクスとの差はあまり大きなものではありませんが。

コンビニエンスストアは、集客することや商品を棚に並べることや販売することよりも、

実は「商品を配送すること」が一番の命綱なのです。

大げさに言えば、コンビニエンスストア事業とは商品配送業だ、と言えるくらいです。

業種業態によっては規模拡大によって質が落ちるということがよくあるのですが、

コンビニエンスストア事業は基本的には全てのオペレーションはマニュアル化されていますから、

規模拡大による質の低下があまりありません。

取扱商品も基本的には全ての店舗で同じです。

規模を拡大すればするほど事業運営が効率的になります。

当然、店舗数が多ければ多いほど商品配送も効率的な物流が可能になります。

とは言っても、店舗数が少ないコンビニエンスストアとしても、他社との差別化もなかなか難しいと思います。

コンビニが多店舗展開できる理由には、消費者がコンビニに多様な商品を求めてはいない、ということも理由かもしれません。

いやむしろ、「どのコンビニに行っても同じ商品がある」ということに消費者はメリットを見い出しているのかもしれません。

消費者がコンビニに求めているのはいつも決まりきったある一定の商品群のみであって、

それ以外の商品をコンビニで買いたいと思うことはないのかもしれません。

わが身を振り返っても、コンビニで買うのはいつも同じ商品ばかりな気がします。

誰だってそうなのかもしれません。

もちろんコンビニエンスストアは定価販売が基本です。

販売価格もフランチャイズ契約で決まっています。

コンビニエンスストア各社としても値下げ販売をしても利益率の低下を招くだけですし

消費者もコンビニに低価格での販売は求めていないわけですから、そこが集客のポイントとなるとは思えません。

コンビニエンスストア事業は取り扱い商品面や価格面で他社との差別化もなかなか難しい、となりますと、

特に商品配送の部分が原因で、規模で業績の優劣が決まる側面が大きいのかもしれません。

規模拡大が規模拡大を呼び、規模縮小が規模縮小を呼ぶ、それがコンビニエンスストア業界なのかもしれません。

時々思います。

なぜセブンイレブンと、ローソンやファミリーマートとはこんなに差がついたのかと。

その理由は結局のところ、その本業にあるのではないかと私は思いました。

セブンイレブンの親会社(株式移転前)はスーパーのイトーヨーカ堂です。

一方、ローソンやファミリーマートの親会社はいわゆる総合商社です。

イトーヨーカ堂にとっては小売業はもちろん本業です。

イトーヨーカ堂で小売業の何たるかを学んできた人材がセブンイレブンでも活躍していると思います。

一方、総合商社にとって小売業は本業でも何でもありません。

総合商社は卸売業ですから最終消費者への販売を行う小売業は完全に畑違いです。

総合商社には小売業を手がけてきた人材もいなければ小売業のノウハウもないのです。

総合商社が小売業を行ってきたのは高々30年でしょう。

イトーヨーカ堂が小売業を行ってきたのは60年以上です。

その差がここにきて出たのかな、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}