2013擭1寧8擔(壩)

2013擭1寧8擔(壩)擔杮宱嵪怴暦

姴帠偼惓偟偄忋応埬審慖傋

乮婰帠乯

2013擭1寧8擔(壩)擔杮宱嵪怴暦

REIT偺價儖僼傽儞僪丂憹帒偱666壄墌挷払丂4暔審偺峸擖偵廩摉

乮婰帠乯

2013擭1寧8擔(壩)擔杮宱嵪怴暦

仭儗僢僋僗丒儂乕儖僨傿儞僌僗丂儗僀儞僘偵幮柤曄峏

乮婰帠乯

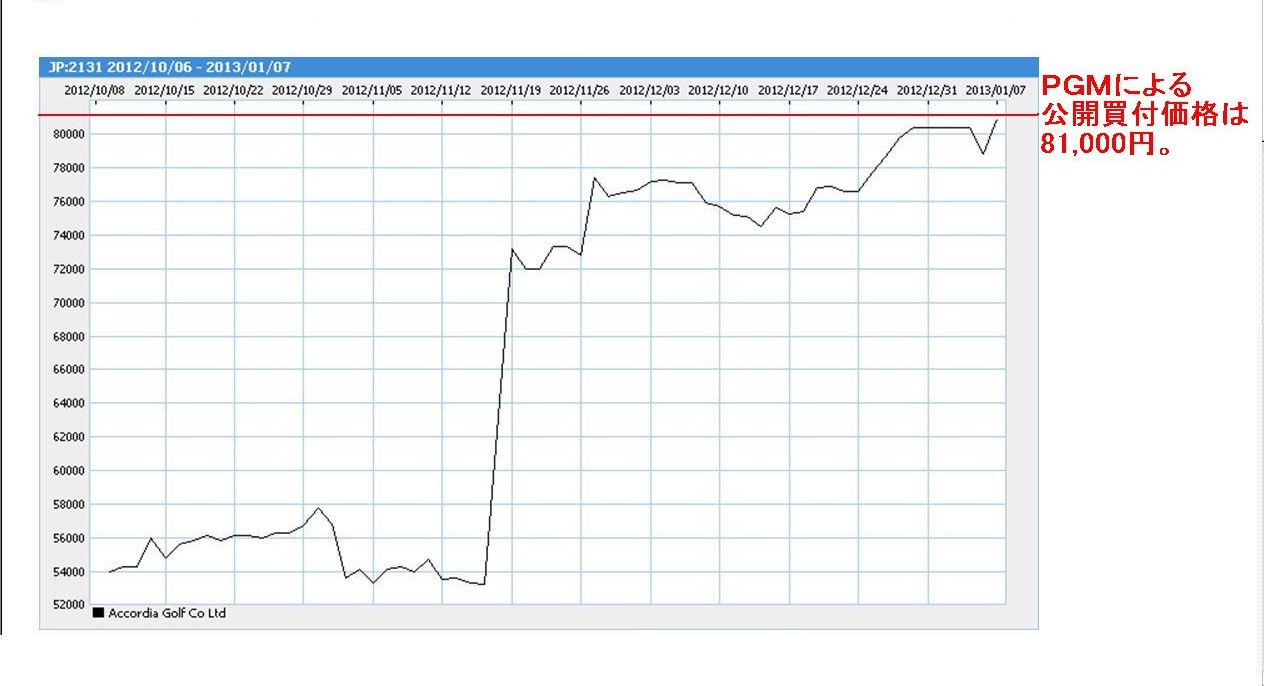

傾僐乕僨傿傾丒僑儖僼偺姅壙偼岞奐攦晅壙奿81,000墌傪壓夞偭偰悇堏偟偰偄傑偡丅

儗僲偐傜偡傞偲扨弮柧夣丄乽姅壙偑岞奐攦晅壙奿傛傝掅偐偭偨偐傜攦偭偨乿丄偨偩偦傟偩偗偺偙偲偱偟傚偆丅

81,000墌偺傕偺偑81,000墌枹枮偺壙奿偱攧偭偰偄傞偺偱偡丅

偄傢備傞偝傗庢傝丒嵸掕庢堷乮傾乕價僩儔乕僕乯偑偱偒傞傢偗偱偡丅

攦傢側偄棟桼偼側偄偺偱偟傚偆丅

2013擭1寧4擔

姅幃夛幮傾僐乕僨傿傾丒僑儖僼

姅庡偺嵟慞偺棙塿偺幚尰偵岦偗偰

ttp://www.accordiagolf.co.jp/file/pdf/news_20130104153212.pdf

乽戝榓徹寯媦傃PwC偵傛傞姅幃壙抣嶼掕寢壥乿

乮7/20儁乕僕乯

儗僲偲偟偰偼丄姅壙偑岞奐攦晅壙奿傛傝掅偄尷傝丄

崱屻傕攦晅婜娫廔椆乮墳曞掲愗擔乯傑偱傾僐乕僨傿傾丒僑儖僼姅幃傪攦偄恑傔傞偺偱偟傚偆丅

偦偟偰丄姅壙偑岞奐攦晅壙奿傛傝傢偢偐偱傕忋夞傞側傜丄儗僲偼傾僐乕僨傿傾丒僑儖僼姅幃傪1姅傕攦傢側偄偱偟傚偆丅

偲摨帪偵丄晄巚媍偵巚偆偙偲偑偁傝傑偡丅

曐桳姅庡偐傜偡傟偽偁偲悢廡娫懸偰偽傾僐乕僨傿傾丒僑儖僼姅幃偼81,000墌偱攧傟傞傢偗偱偡丅

崱岞奐攦晅壙奿傛傝掅偄壙奿偱傾僐乕僨傿傾丒僑儖僼姅幃傪攧媝偟偰偄傞姅庡偭偰壗側傫偩傠偆丄偲偄偆媈栤偑偁傝傑偡丅

崱傾僐乕僨傿傾丒僑儖僼姅幃傪攧媝偟偰偄傞姅庡偼丄偙偺偨傃偺岞奐攦晅偑惉棫偟側偄偙偲偵偦傟傎偳傑偱偵帺怣偑偁傞

偲偄偆偙偲側偺偱偟傚偆偐丅

偦偟偰媡偵丄儗僲偼丄偙偺偨傃偺岞奐攦晅偼昁偢惉棫偡傞偲偄偆帺怣偑偁傞偲偄偆偙偲側偺偱偟傚偆偐丅

2013擭1寧8擔(壩)擔杮宱嵪怴暦

恄屗峾丄40乣50壄墌偵丂怴擔揝廧嬥丄栠偟塿230壄墌丂姅壙夞暅偱昡壙懝弅彫

乮婰帠乯

2013擭1寧8擔

姅幃夛幮恄屗惢峾強

暯惉25擭3寧婜戞3巐敿婜

搳帒桳壙徹寯昡壙懝偺栠擖偵娭偡傞偍抦傜偣

ttp://www.kobelco.co.jp/ir/library/fncl_results/2012/__icsFiles/afieldfile/2013/01/07/20130108_modoshi.pdf

亂僐儊儞僩亃

恄屗惢峾強偑曐桳偟偰偄傞怴擔揝廧嬥姅幃偺姅壙偑挔曤壙妟傛傝傕挊偟偔掅偔側偭偰偄傞偺偱丄

戞3巐敿婜寛嶼偵偰恄屗惢峾強偼怴擔揝廧嬥姅幃偺昡壙懝傪寁忋偡傞丄偲偄偆撪梕偱偡丅

昡壙懝偺嬥妟偱偡偑丄挔曤壙妟偼偼偠傔偐傜堦捠傝偟偐偁傝傑偣傫偟2012擭12寧31擔尰嵼偺姅壙偲尵偆偺傕摉慠妋掕偟偰偄傑偡偐傜丄

昡壙嵎妟偼帺摦揑偵堦偮偺悢抣偵寛傑傝傑偡丅

婰帠偺傛偆偵40乣50壄墌側偳偲暆偑弌偰偔傞榖偱偼偁傝傑偣傫丅

偦傟偲丄慡偔摨偠怴擔揝廧嬥姅幃偺昡壙懝偵偮偄偰丄戞2巐敿婜寛嶼偱偼180壄墌寁忋丄偙偺偨傃偺戞3巐敿婜寛嶼偱偼35壄墌寁忋丄

偲偺偙偲偱偡偑丄幚偼偙偙偵偼夛寁棟榑忋戝偒側柕弬偑偁傝傑偡丅

偍婥偯偒偱偟傚偆偐丠

偳偙偑柕弬偐暘偐傝傑偡偐丠

搳帒桳壙徹寯昡壙懝偼丄乽帪壙偑挊偟偔掅壓偟丄嬤偄彨棃偦偺壙妟偑庢摼尨壙傑偱夞暅偡傞偲尒崬傑傟側偄偲偒乿偵寁忋偟傑偡丅

巗応壙奿偑挊偟偔壓棊偟偨偲偒偵偼丄夞暅偡傞偲擣傔傜傟傞応崌傪彍偒挔曤壙妟傪帪壙偵晅偗懼偊丄懝幐傪寁忋偡傞偲偄偆峫偊曽傪偟傑偡丅

乽挊偟偄壓棊乿偲偼丄捠忢50亾掱搙枖偼偦傟埲忋壓棊偟偨応崌傪偄偄傑偡丅

乽夞暅偡傞尒崬傒偑偁傞乿偲擣傔傜傟傞偲偒偲偼丄姅幃偺応崌丄帪壙偺壓棊偑堦帪揑側傕偺偱偁傝婜枛擔屻偍偍傓偹1擭埲撪偵帪壙偑

庢摼尨壙偵傎傏嬤偄悈弨偵傑偱夞暅偡傞尒崬傒偑偁傞偙偲傪崌棟揑側崻嫆傪傕偭偰梊應偱偒傞応崌傪尵偄傑偡丅

偍偦傜偔婇嬈夛寁偺曽偑惻柋偺峫偊曽偵崌傢偣偨偲偄偆偙偲偩偲巚偄傑偡偑丄

朄恖惻朄忋傕乽挊偟偄掅壓乿偲偼丄曤壙枖偼庢摼尨壙偺50亾埲壓偺壓棊偺巜偟偰偄傑偡丅

偦傟偱丄壗偑柕弬偐偲尵偄傑偡偲丄恄屗惢峾強偑曐桳偟偰偄傞怴擔揝廧嬥姅幃偺帪壙側偺偱偡偑丄挔曤壙妟偲斾傋偰丄

戞2巐敿婜枛擔偱偼180壄墌掅偐偭偨丄偦偟偰丄戞3巐敿婜枛擔偱偼35壄墌掅偐偭偨傢偗偱偡丅

挔曤壙妟偲斾傋偰丄怴擔揝廧嬥姅幃偺帪壙偼丄戞2巐敿婜枛擔偱偼180壄墌掅偐偭偨丄偦偟偰丄戞3巐敿婜枛擔偱偼35壄墌掅偐偭偨傢偗偱偡丅

戞2巐敿婜枛擔偱偼180壄墌傕掅偐偭偨傢偗偱偡偑丄戞3巐敿婜枛擔偱偼35壄墌偟偐掅偔側偔側偭偨傢偗偱偡丅

姅壙偑弴挷偵夞暅偟偰偄傞偐傜昡壙嵎妟偼彫偝偔側偭偨傢偗偱偡丅

偙傟偼姅壙偵夞暅偺尒崬傒偑偁傞偲尵傢側偄偱偟傚偆偐丅

巗応壙奿偑乽夞暅偡傞偲擣傔傜傟傞乿傢偗偱偡偐傜丄恄屗惢峾強偼怴擔揝廧嬥姅幃偵偮偄偰昡壙懝傪寁忋偟偰偼側傜側偄偺偱偡丅

偝傜偵尵偊偽丄恄屗惢峾強偑曐桳偟偰偄傞怴擔揝廧嬥姅幃偺挔曤壙妟偑偄偔傜偐偼暘偐傝傑偣傫偑丄昡壙懝偺嬥妟乮偺悇堏乯偐傜峫偊偰

婛偵巗応壙奿偼乽挊偟偄壓棊乿偺忬懺偵側偄偺偱偼側偄偱偟傚偆偐丅

巗応壙奿偼庢摼尨壙傛傝傕傢偢偐偟偐掅偔側偄悈弨偱偼側偄偱偟傚偆偐丅

偦偆偩偲偡傞偲丄側偍偺偙偲恄屗惢峾強偼怴擔揝廧嬥姅幃偵偮偄偰昡壙懝傪寁忋偟偰偼側傜側偄偲巚偄傑偡丅

夁忚偵搳帒桳壙徹寯昡壙懝傪寁忋偡傞偲偄偆偺偼堦庬偺媡暡忺偱偟傚偆丅

夛寁婎弨忋偼傕偭偲扨弮偵丄庢摼尨壙偲巗応壙奿偲偺昡壙嵎妟偼丄

乽偦偺懠桳壙徹寯昡壙嵎妟嬥乿傪梡偄偰弮帒嶻捈擖偵偰張棟偡傋偒丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

搳帒桳壙徹寯昡壙懝偲偄偆宍偱尭懝張棟偼峴偭偰偼側傜側偄丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

媡暡忺偲尵偭偰尵偄夁偓側傜丄曐庣揑夁偓傞夛寁張棟傪偟偰偟傑偭偨丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

偙傟偑恄屗惢峾強偑怴擔揝廧嬥姅幃偵偮偄偰昡壙懝傪寁忋偡傞偙偲偺夛寁棟榑忋偺戝偒側柕弬揰偱偡丅

乽柕弬揰乿

傕偆彮偟徻偟偄悢帤偑抦傝偨偄偲巚偄傑偟偨丅

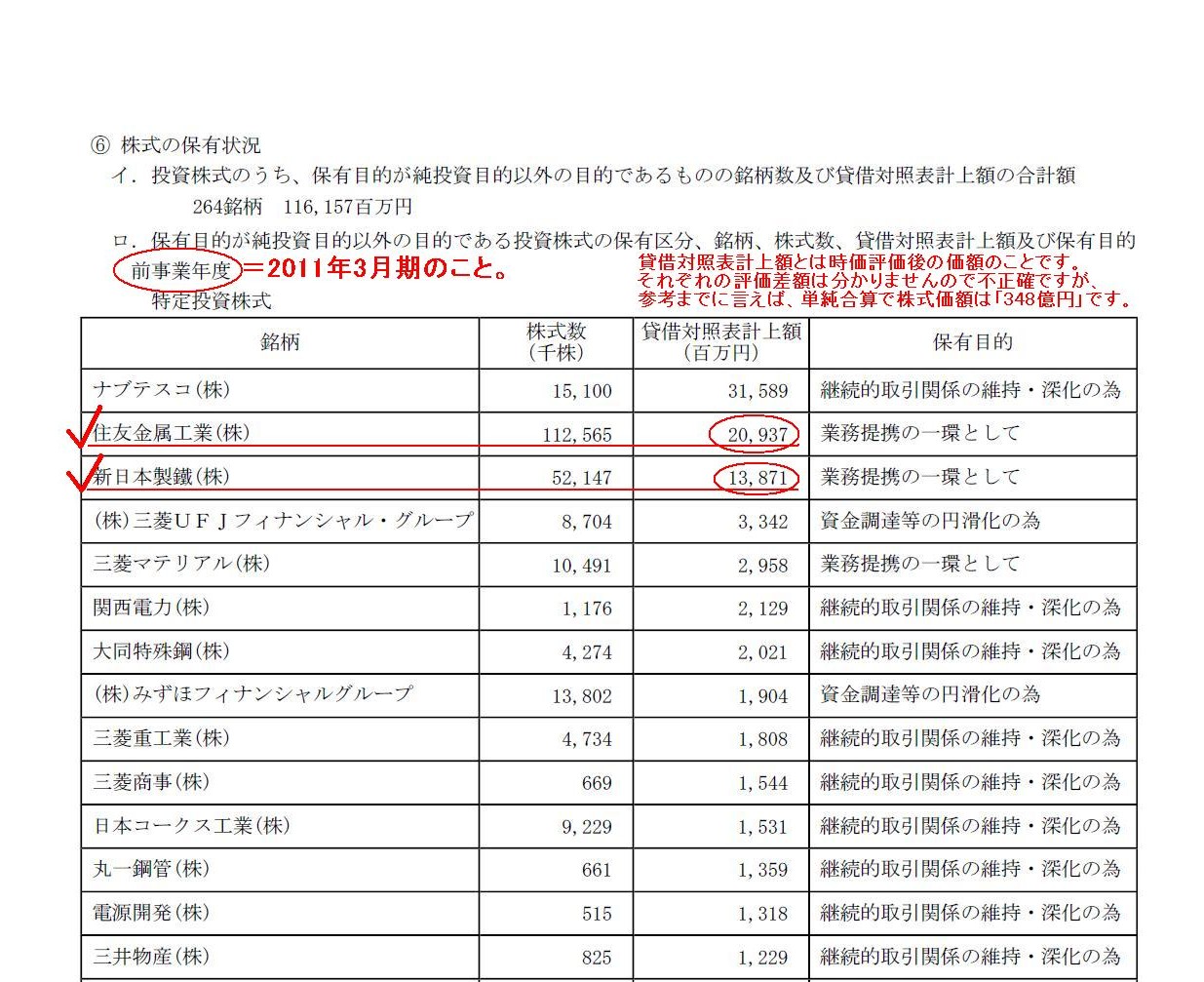

恄屗惢峾強偺桳壙徹寯曬崘彂傪尒偰偍偒傑偟傚偆丅

暯惉24擭3寧婜

(2011擭搙)丂桳壙徹寯曬崘彂丂戞159婜丂(暯惉24擭6寧27擔採弌)

帺丂暯惉23擭4寧1擔丂帄丂暯惉24擭3寧31擔

ttp://www.kobelco.co.jp/ir/library/vlbl_security/2011/__icsFiles/afieldfile/2012/06/26/11_1.pdf

傑偢丄姅庡偺忬嫷傪尒偰傒傑偟傚偆丅

怴擔揝偲廧桭嬥懏偑崌暪偟傑偟偨偺偱丄恄屗惢峾強偺姅庡偺忬嫷傕曄壔偟偰偄傞偼偢偱偡丅

崌暪偼2012擭10寧1擔晅偱偟偨偙偺桳壙徹寯曬崘彂偵偼摉慠彂偐傟偰偄傑偣傫偑丄忬嫷偺曄壔偼暘偐傞偼偢偱偡丅

乽戝姅庡偺忬嫷乿

乮37/130儁乕僕乯

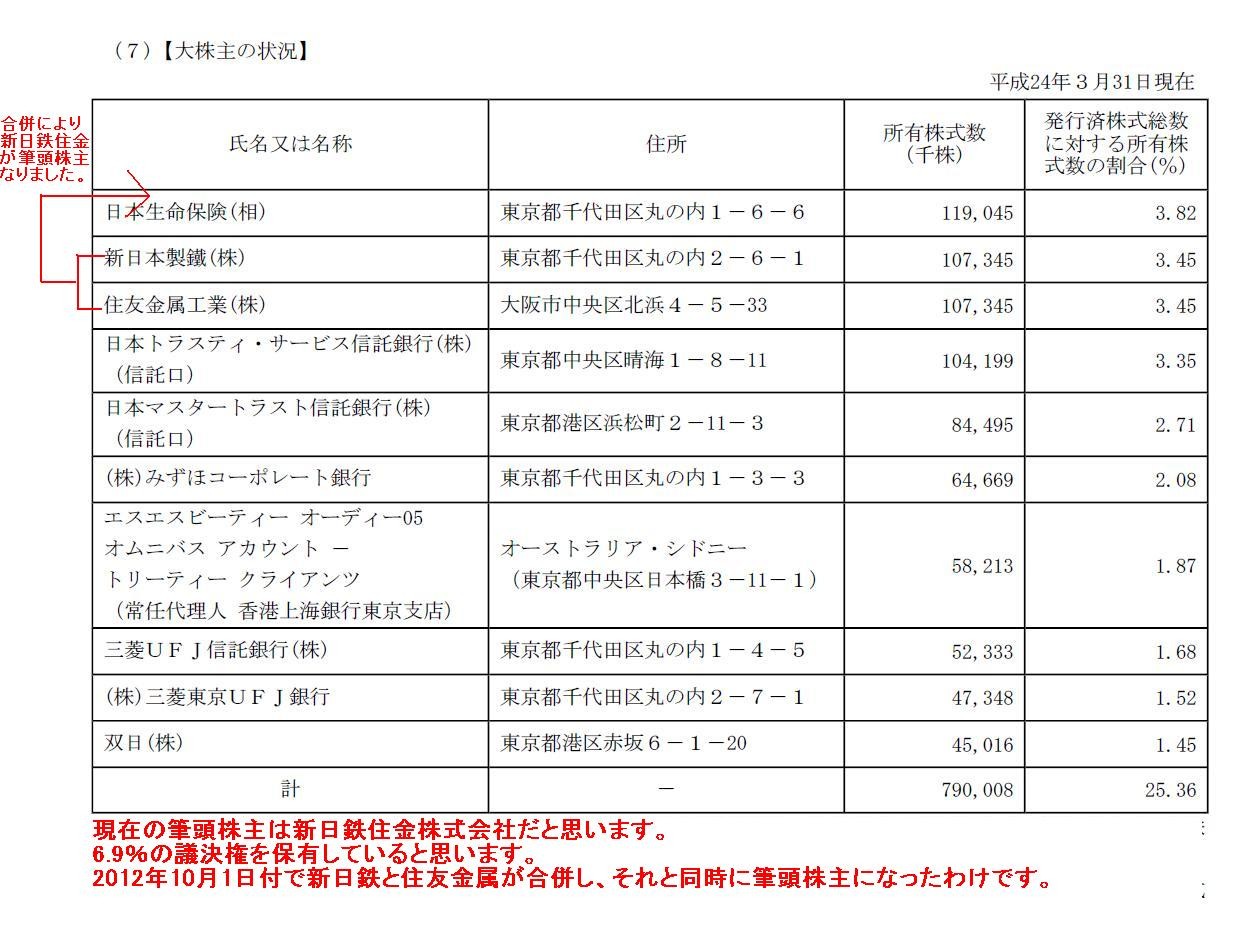

尰嵼偺昅摢姅庡偼怴擔揝廧嬥姅幃夛幮偩偲巚偄傑偡丅

6.9亾偺媍寛尃傪曐桳偟偰偄傞偲巚偄傑偡丅

2012擭10寧1擔晅偱怴擔揝偲廧桭嬥懏偑崌暪偟丄偦傟偲摨帪偵昅摢姅庡偵側偭偨傢偗偱偡丅

曐桳姅幃偺忬嫷

曐桳栚揑偑弮搳帒栚揑埲奜偺栚揑偱偁傞搳帒姅幃偺曐桳嬫暘丄柫暱丄姅幃悢丄戄庁懳徠昞寁忋妟媦傃曐桳栚揑

慜帠嬈擭搙

乮52/130儁乕僕乯

曐桳姅幃偺忬嫷

曐桳栚揑偑弮搳帒栚揑埲奜偺栚揑偱偁傞搳帒姅幃偺曐桳嬫暘丄柫暱丄姅幃悢丄戄庁懳徠昞寁忋妟媦傃曐桳栚揑

摉帠嬈擭搙

乮54/130儁乕僕乯

偙傟傜偺悢抣傕妋偐偵嶲峫偵側傞偺偱偡偑丄

傗偼傝帪壙昡壙屻偺壙妟偲偄偆揰偑婥偵側傝傑偡乮帪壙昡壙屻偺壙妟偑戝愗側応柺傕傕偪傠傫偁傝傑偡乯丅

偙偙偼傗偼傝帪壙昡壙傗尭懝張棟偺屻偱偼側偔丄偦偺慜偺壙妟丄

偡側傢偪丄堦斣嵟弶偺庢摼壙妟傪抦傝偨偄偲巚偄傑偟偨丅

偦偙偱丄恄屗惢峾強偺夁嫀偺僾儗僗儕儕乕僗傪尒偰傒傑偟偨伀丅

>(2) 怴擔揝丒恄屗惢峾娫憡屳偵栺150壄墌偺姅幃傪捛壛庢摼偡傞偙偲偲抳偟傑偟偨丅

> 丒恄屗惢峾偺怴擔揝偵偍偗傞弌帒斾棪丂尰嵼丗0.41亾乮0.4亾乯仺崱夞庢摼屻儗儀儖丗0.8亾乮0.8亾乯

>(3) 廧桭嬥懏丒恄屗惢峾娫憡屳偵栺150壄墌偺姅幃傪捛壛庢摼偡傞偙偲偲抳偟傑偟偨丅

>

丒恄屗惢峾偺廧桭嬥懏偵偍偗傞弌帒斾棪丂尰嵼丗1.71亾乮1.8亾乯仺崱夞庢摼屻儗儀儖丗2.4亾乮2.5亾乯

>乮丂乯撪偼媍寛尃斾棪偵偰丄庢摼屻偼憐掕丅

偦傕偦傕恄屗惢峾強偼怴擔揝姅幃偲廧桭嬥懏姅幃傪崌寁偄偔傜暘庢摼偟偰偄偨偺偐傪尒偰傒傑偟偨丅

恄屗惢峾強丄怴擔揝丄廧桭嬥懏偼廬棃偐傜姅幃偺帩偪崌偄傪偟偰偄傑偟偨偑丄2007擭12寧偵偝傜偵帩偪崌偄傪嫮壔偟傑偟偨丅

2007擭12寧偺慜偵帩偪崌偄偺偨傔偵姅幃傪庢摼偟偨帪偺庢摼妟偑偄偔傜偩偭偨偺偐偼抦傝傑偣傫偑丄

壖偵1姅摉偨傝偺庢摼妟偑2007擭12寧偵庢摼偟偨帪偲摨偠偱偁傞偲峫偊傞側傜崌寁庢摼嬥妟偼偙偆側傝傑偡丅

恄屗惢峾偺怴擔揝偵懳偡傞崌寁姅幃庢摼嬥妟亖150壄墌亐乮0.8亅0.4乯亊0.8亖300壄墌

恄屗惢峾偺廧桭嬥懏偵懳偡傞崌寁姅幃庢摼嬥妟亖150壄墌亐乮2.5亅1.8乯亊2.5亖536壄墌

怴擔揝姅幃偲廧桭嬥懏姅幃偺崌寁亖300壄墌亄536壄墌亖836壄墌

堦斣嵟弶偺怴擔揝姅幃偲廧桭嬥懏姅幃偺庢摼壙妟偲偄偆偺偼埲忋偺傛偆側嬥妟偵側傝傑偡丅

崌寁偺尰嬥巟弌妟偲尵偆偙偲偵側傝傑偡偑丄偙偺嬥妟傪摿偵尨巒庢摼壙妟偲尵偭偨傝偟傑偡丅

偙偺壙妟傪婎偵婜枛偵偼帪壙昡壙偑峴傢傟傞傢偗偱偡偑丄帪壙偺壓棊偑挊偟偄応崌偵偼尭懝張棟偑峴傢傟傑偡丅

捠婜乮1擭娫乯偺婜枛擔偺尭懝張棟偼梻婜庱偵偼栠偟擖傟偼峴傢傟傑偣傫丅

偙偺栠偟擖傟偼峴傢側偄尭懝張棟屻偺怴偨側挔曤壙妟偺偙偲傕庢摼壙妟偲偄偄傑偡丅

恄屗惢峾強偱偼偍偦傜偔堦搙乮2011擭3寧婜埲慜乯丄栠偟擖傟偼峴傢側偄尭懝張棟傪怴擔揝姅幃偲廧桭嬥懏姅幃偺椉曽偵峴偭偰偄傞偲巚偄傑偡丅

偦偆偟傑偡偲丄恄屗惢峾強偑曐桳偟偰偄傞怴擔揝姅幃偲廧桭嬥懏姅幃偺崌寁乮崌暪偟傑偟偨偐傜乯偺尭懝張棟屻庢摼壙妟偼

400壄墌庛偵側偭偰偄傞偲巚偄傑偡丅

尰嵼偱偼丄偙偺400壄墌庛偺尭懝張棟屻庢摼壙妟傪婎偵丄奺婜枛偵帪壙昡壙傪峴偭偰偄傑偡丅

偙偺400壄墌庛偺尭懝張棟屻庢摼壙妟偵斾傋偰偝傜偵50亾埲忋壓棊偟偨乮亖200壄墌庛偵傑偱帪壙偑壓偑偭偨乯応崌丄

尭懝張棟偲偄偆偙偲偑峴傢傟傞傢偗偱偡丅

壖偵尭懝張棟屻庢摼壙妟傛傝傕婜枛帪揰偺帪壙偑彫偝偄偺偩偲偟偰傕丄

尭懝張棟屻庢摼壙妟偵斾傋偰帪壙偑偝傜偵50亾埲忋壓棊偟偨偲偄偆傢偗偱偼側偄偺側傜丄搳帒桳壙徹寯昡壙懝傪寁忋偡傞偙偲偼娫堘偄偱偡丅

搳帒桳壙徹寯昡壙懝偺嬥妟偼昁慠揑偵庢摼壙妟偺嬥妟偺敿暘埲忋偵側傝傑偡丅

偪側傒偵丄峣傝崬傒偱巊偆堦尦堦師晄摍幃偼拞妛峑擇擭惗偱廗偄傑偡丅

庴尡曌嫮偼壗偺栶偵傕棫偨側偄偲尵偆恖偑偄傑偡偑丄偦傫側偙偲偼愨懳偵偁傝傑偣傫丅

壓偵寁嶼偟偰帵偟偰偄傞傛偆偵丄庴尡曌嫮偼彨棃昁偢栶偵棫偪傑偡丅

x 亅 179 亙 x 亊 0.5

偙偺晄摍幃傪 x 偵偮偄偰夝偔偲丄

x丂亙 358

偮傑傝丄恄屗惢峾強曐桳偺怴擔揝廧嬥姅幃偺庢摼尨壙偼丄358壄墌枹枮偱偁傞偙偲偑暘偐傞丅

堦曽偱丄捈慜巐敿婜乮暯惉25

擭俁寧婜戞俀巐敿婜乯偵搳帒桳壙徹寯昡壙懝乮扨撈乯傪179壄墌寁忋偱偒偨偲偄偆偙偲偼丄

恄屗惢峾強曐桳偺怴擔揝廧嬥姅幃偺庢摼尨壙偼179壄墌埲忋偱偁傞偙偲偑暘偐傞乮庢摼尨壙偵儅僀僫僗偼側偄乯丅

埲忋傪傑偲傔傟偽丄恄屗惢峾強曐桳偺怴擔揝廧嬥姅幃偺庢摼尨壙偼乽179壄墌埲忋358壄墌枹枮乿偱偁傞偙偲偑暘偐傞丅

偙偙偱丄暯惉25

擭俁寧婜戞俁巐敿婜偺寛嶼偵偍偄偰丄恄屗惢峾強偼曐桳偟偰偄傞怴擔揝廧嬥姅幃偵偮偄偰

35壄墌偺搳帒桳壙徹寯昡壙懝傪寁忋偡傞偲偺偙偲偱偡丅

偟偐偟丄庢摼尨壙傪偳傫側偵彫偝偔尒愊傕偭偨応崌偱傕丄庢摼尨壙偼嵟掅偱傕179壄墌偁傞傢偗偱偡偐傜丄

庢摼尨壙傪堦斣彫偝側壙妟179壄墌偩偲壖掕偟偰傕丄尭懝張棟屻偺壙妟偼144壄墌傕偁傝傑偡丅

巗応壙奿偑庢摼尨壙偺50亾枹枮偵壓棊偟偨応崌偵尭懝張棟偲偄偆偙偲傪峴偆偺偱偡丅

偲偙傠偑丄

179壄墌亅35壄墌丂亜丂179壄墌亊50亾

偲側偭偰偄傞偱偼偁傝傑偣傫偐丅

恄屗惢峾強偼曐桳偟偰偄傞怴擔揝廧嬥姅幃偵偮偄偰丄尭懝張棟乮搳帒桳壙徹寯昡壙懝乯偱偼側偔丄

弮帒嶻捈擖偵傛傞帪壙昡壙乮昡壙嵎妟偼乽偦偺懠桳壙徹寯昡壙嵎妟嬥乿偱張棟乯偺傒傪峴傢側偗傟偽側傝傑偣傫丅

偪傚偭偲宱棟晹挿傪屇傫偱偒偰傕傜偭偰偄偄偱偡偐丅偙偺傑傑偠傖柍尷掕揔惓堄尒傪弌偣傑偣傫偺偱丅

傑偁嵟屻偩偗忕択偱偡偑丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}