2013年1月6日(日)

[東京 4日 ロイター] PGMホールディングスによるアコーディア・ゴルフの敵対的買収戦が、

アコーディアの定款変更案をきっかけに泥沼化の様相を呈している。PGMから経営統合の提案と

株式公開買い付け(TOB)を実施されているアコーディアは4日、定款の変更を臨時株主総会に提案すると発表した。

経営統合など組織再編の是非を判断する株主総会の条件を厳格化し、PGMからの統合提案が株主総会で承認される可能性を低める

ことが狙いだが、PGMは保身と考えざるを得ないと反論している。

他社との経営統合や株式の移転など組織再編の是非を株主が総会で承認するためには、現行の会社法(第309条第2項)にもとづき、

出席した株主の議決権の「3分の2」以上の賛成を得ることが必要と定められているが、アコーディアは3月中旬に臨時株主総会を開催し、

この条件を「4分の3」以上に引き上げることを提案する。

臨時株主総会の開催のための基準日は、PGMのTOB締切の前日にあたる1月16日。

この措置は、2014年6月の株主総会までの時限措置。

TOBの応募株数が最終的に何株になるかは結果を見るまで不透明だが、場合によっては、PGMが保有するアコーディアの株式総数は、

関係者の持分を合算すると、株主総会で統合の承認を得るために必要な数に達する可能性がある。

今回のTOBは20―50.1%の株式取得で成立する。今春に委任状争奪戦に発展した際の株主総会での議決権行使率を前提にすると、

上限の50.1%をPGM側が取得した場合、少数株主による賛否に関係なく、経営統合が可決されることとなる。

4分の3に引き上げれば、数%ながらPGM側以外の株主の賛同が必要となる。

アコーディアは、今回の措置を「公正性担保措置」としている。

これに対しPGMは4日夕、「現経営陣が自らの保身を図るために経営統合の実現をできる限り阻止しようとするものであると

考えざるを得ない」と反論した。そのうえでPGMは、TOBが成立した場合は、

アコーディアとの経営統合が「公正な条件の下に行われるよう、独立委員会の設置などアコーディアの一般株主の皆様の利益が

保護されるための手当てを検討し十分に講じていく」との方針も示した。

<敵対的TOB戦、泥沼化>

両社をめぐっては、PGMがアコーディアの取締役の賛同を得ないままTOBを実施する敵対的買収戦に入っている。

TOBの締切は1月17日。公開買付け価格は1株あたり8万1000円。

PGMのTOBの買い付け予定株数の下限は20万9224株(株式所有割合20%)。上限は52万4105株(同50.1%)で、

買い付け総額は最大約424億円。公開買付代理人は三田証券とバークレイズ証券。

アコーディアのファイナンシャル・アドバイザーは大和証券。

このほか、アコーディアは4日、株主がTOBに応募しないようあらためて要請し、企業価値に関する情報提供を追加で行った。

FAである大和証券と、第三者の算定機関としてプライスウォーターハウスクーパースを起用し、株式価値の算定結果を得て開示。

PGMの「公開買付価格は当社の適正な企業価値を反映しておらず、不十分」と主張した。

(ロイター 2013年

01月 4日 19:28

JST)

ttp://jp.reuters.com/article/marketsNews/idJPTK058479120130104

日本では珍しい敵対的TOB(株式公開買い付け)をめぐる争いがバンカーたちの注目を集めている。

日本の企業買収市場ではお決まりのお辞儀と堅い握手が敵対的行為に取って代わられることがあるのだろうか。

泥沼化した敵対的TOBの主役は、ゴルフコース運営で国内2位のPGMホールディングスと業界首位のアコーディア・ゴルフだ。

この買収劇、PGMが昨年1月にアコーディアとの経営統合を提案するという他のほとんどの企業買収のケースと同じように始まった。

しかし、話し合いは決裂した。

そして、PGMが敵対的行為に走った。同社は昨年11月、アコーディアの株主に対し株式の最大50.1%を最大425億円で取得する提案を行った。

PGMはもともと、ダラスを本拠とするプライベートエクイティー(株式未公開企業)投資会社のローンスター・ファンズが2001年に設立し、

05年に株式公開した。一方、アコーディアはゴールドマン・サックス・グループが03年に設立し、06年に株式を公開していた。

PGM広報部のトンプソン智子氏は、株式公開買付けは海外では一般的で、日本でもやれないことはないと考えたと話した。

しかし、今回の案件を見守る向きは、たとえこの2社の間のTOBが成功するとしても、それは例外だろうとみている。

バンカーたちは、PGMによるTOBが成功するかどうかは明確ではないとの見方を示している。アコーディアの株主の40%近くを占める

個人投資家がどのような反応を示すかを予測することが難しいためだという。PGMによるTOB提案は今月17日まで有効だ。

しかし、この戦略が吉と出る可能性もある。アコーディアは、株価を懸念するよりも長期的なビジネス上の利益を優先する傾向の強い、

銀行をはじめとする機関投資家といった安定した株主基盤に欠けるためだ。このTOB案が浮上するまで、

アコーディアの株価は過去2年間で25%下げていた。

マッコーリー証券のアジア経済部門責任者のピーター・イードン=クラーク氏は、「PGMが(TOBに)成功すれば、

株式公開後の歴史が比較的浅く、株主基盤が比較的新しい同様な企業にとっての前例を作ることになる」との見方を示した。

1株当たりでは8万1000円相当のPGMによるTOB提示額は、アコーディア株価の3カ月平均を54%上回る水準。

昨年12月28日の東京証券取引所でのアコーディア株価終値は8万400円と、昨年11月15日の株価と比較して51%上昇した。

PGMは昨年11月15日の通常取引終了後にこのTOB案を発表した。

2013年1月4日

株式会社アコーディアゴルフ

定款一部変更に関するお知らせ

ttp://www.accordiagolf.co.jp/file/pdf/news_20130104153337.pdf

2013年1月4日

株式会社アコーディアゴルフ

株主の最善の利益の実現に向けて

ttp://www.accordiagolf.co.jp/file/pdf/news_20130104153212.pdf

2013年1月4日

PGMホールディングス株式会社

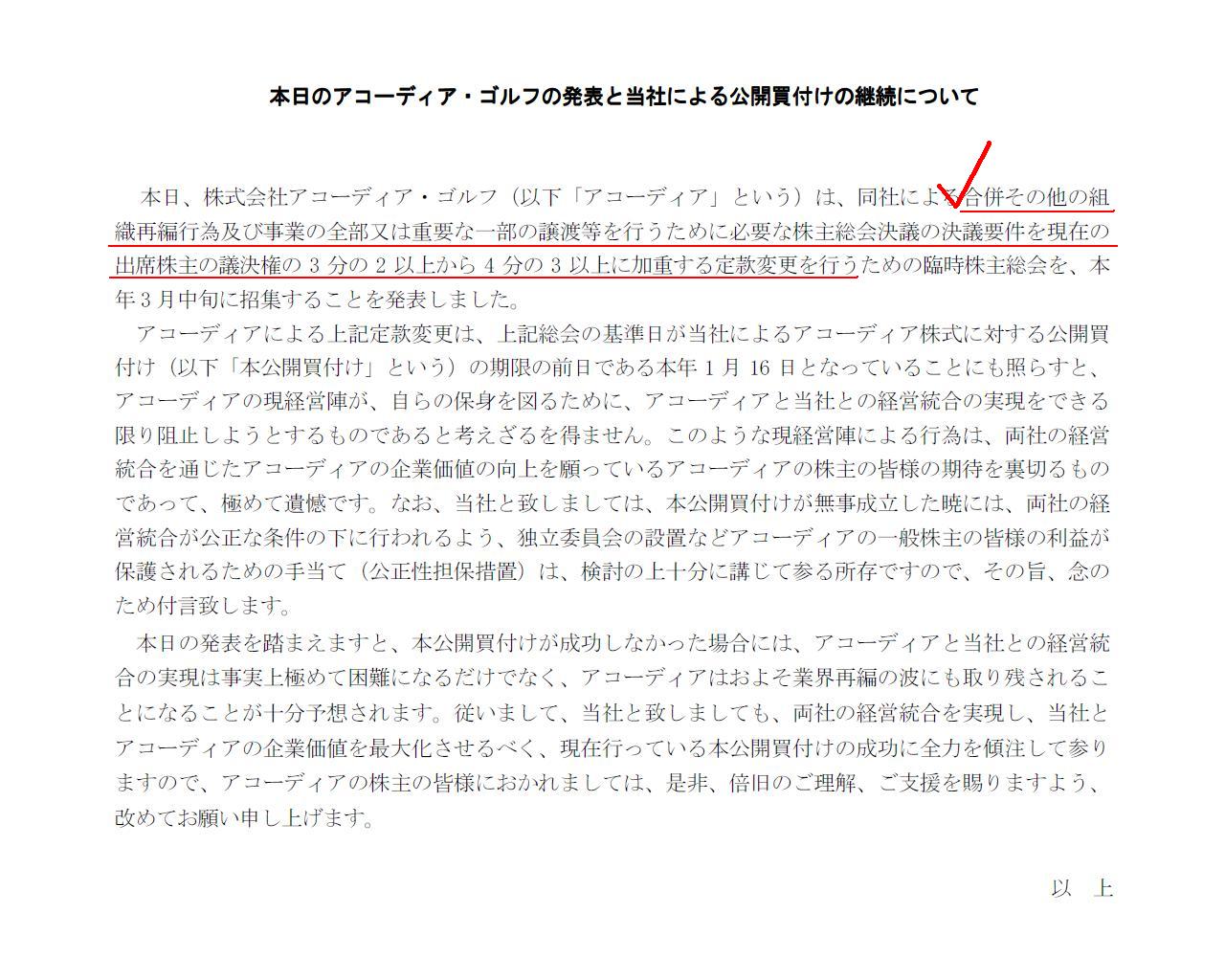

本日のアコーディア・ゴルフの発表と当社による公開買付けの継続について

ttp://www.pacificgolf.co.jp/info2012/pdf/130104_01.pdf

一つ目は、そもそも第三者が株式公開買付を行っている最中に定款変更を行うことは認められるのだろうか、

株式公開買付者は「議決権」を取得することが目的でありなおかつ株式公開買付手続きに既に入っているのだが、

という点です。

二つ目は、決議要件そのものを会社法の定めから変更するということはどのような解釈が可能なのだろうか、

という点です。

一つ目は、議決権はどの時点からあると見なされるのか、という議論になります。

二つ目は、定款とは何か、特別決議とは何か、というやや抽象的・哲学的な法解釈の議論になります。

本日のアコーディア・ゴルフの発表と当社による公開買付けの継続について

(1/1ページ)

ただ、株式公開買付というのは議決権の大きな異動を伴うものであり、株主総会というのはまさにその議決権を行使する場であるわけです。

株式公開買付が成立するか成立しないかは確かに現時点では不明確ですが、

株式公開買付を行っているPGMホールディングス株式会社としては成立することを十分考慮に入れた上で成功後の経営計画を発表していまして、

法律的に何と言えばいいか分かりませんが、公開買付者が濫用的な買収者というわけではないのは明らかです。

もちろん株式取得に必要な現金も既に手元にあることを証明した上で株式公開買付を行っています。

なかなか法律論だけでは説明は難しいと思いますが、対象会社の経営陣が反対しているため敵対的買収と呼ばれてはいますが、

現株式会社アコーディアゴルフ株主にとってはこの株式公開買付は敵対的買収ではないかもしれません。

PGMが行っている株式公開買付の締切は1月17日であり詳しくは分かりませんがおそらくこの日が法律上の株式取得日(議決権獲得日)、

一方、臨時株主総会の開催のための基準日はその前日の1月16日となっています。

法律論を言うならば、確かにPGMには臨時株主総会に出席する(議決権を行使する)ことはできません。

ただやはりPGMが株式公開買付という手段により今まさに「株式(議決権)を取得している最中である」という点は無視できないと思います。

確かにまだ決済は行っていません。

しかし応募は日々行われているわけです。

株式の応募は日々行われているのに決済を行っていないというだけなのであれば、

それは株式公開買付の「成立後にまとめて決済」という制度に問題があるのであって、PGMに問題があるわけではありません。

PGMとしては「今すぐ決済してもかまいませんよ」、と言いたいところだと思います。

つまり、株式公開買付の成立可能性ということも考慮に入れないといけないとは思いますが、

株式公開買付の手続きに入っている時点で議決権の大きな異動ということを考えねばならないと思います。

PGMは確かにまだ株式(議決権)は取得していない、だがそれは株式公開買付期間中であるため決済していないからというだけだ、と。

法律上の正式用語ではなく私の造語ですが、PGMのことを「潜在的株主」とでも呼ぶべきかもしれません。

法律論だけで説明すれば何の問題もないの一言ですが、議決権の過半数を今まさに取得しようという「潜在的株主」を無視・排除する意図を持って

株式公開買付の手続きに入っているにも関わらずあわてて株主総会を開催・定款の変更を行うというのは、

後出しじゃんけんと言ってもいいと思いますし、もっと率直に言えば脱法的行為と言ってもいいと思います。

次に二つ目についてです。

まず最初に思ったのは、「この定款変更は意味が全くないのではないか」ということです。

当該定款変更が行われたとしても、その後改めて株主総会を開催し、

単純に定款を元通りに戻せばいいのではないか、と思いました。

定款を変更するのには特別決議が必要であり、それは3分の2超の議決権割合で可能となります。

「組織再編等に4分の3超必要」となっている定款の記述を従来通り「3分の2超」へと再変更すればよいのではないかと思いました。

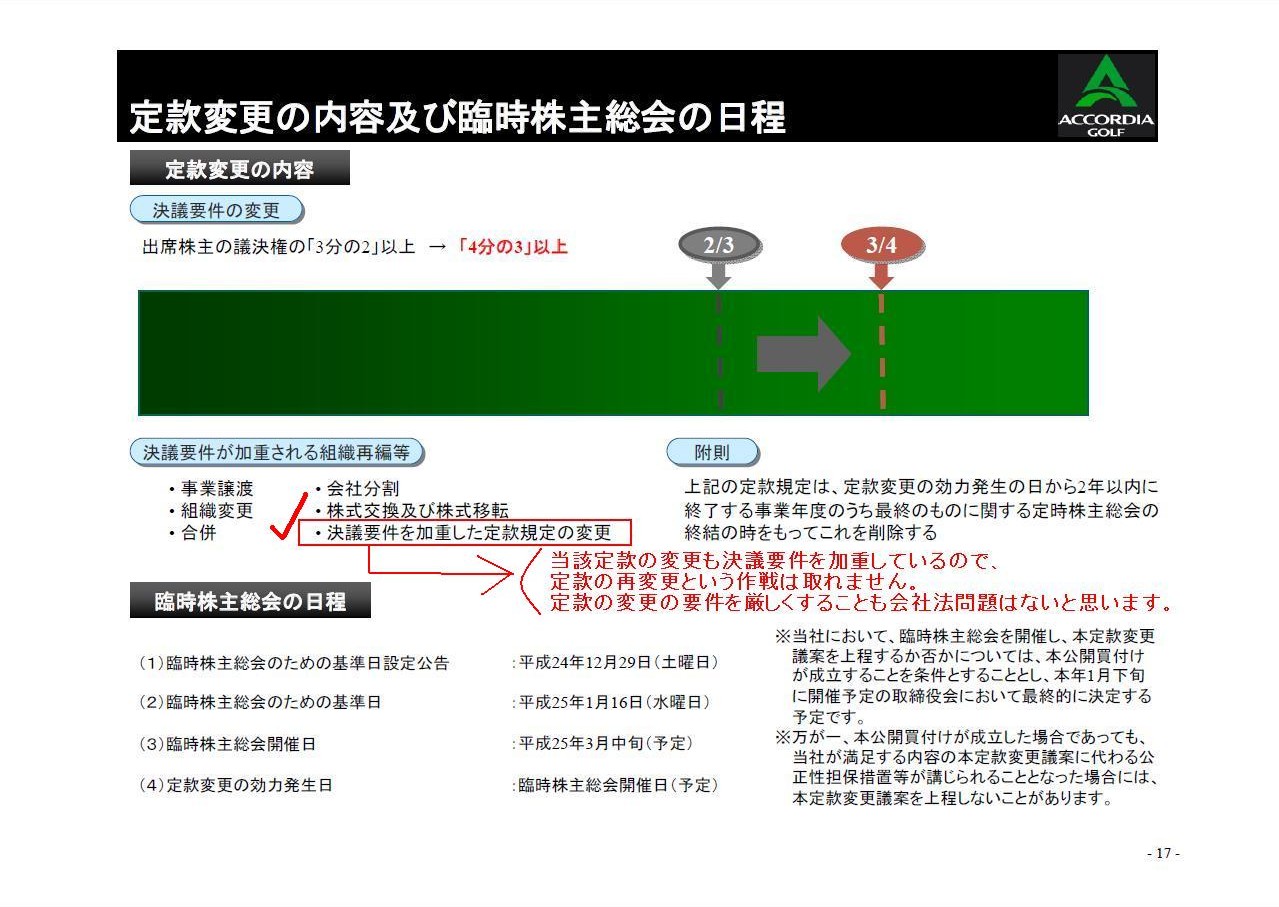

と思ってプレスリリース等の資料を見ていますと、「定款の再変更」作戦への対策はなされているようです↓。

株主の最善の利益の実現に向けて

定款変更の内容及び臨時株主総会の日程

(18/20ページ)

当該定款の変更も決議要件を加重しているので、

定款の再変更という作戦は取れません。

定款の変更の要件を厳しくすることも会社法問題はないと思います。

抽象的・哲学的なことを言えば、「定款にはどこまで定めてよいか」という議論になると思います。

決議要件を厳しくすることの正当性や特別決議の意味の議論にまで行き着くと思います。

普通決議とは別になぜわざわざ特別決議というのがあるのか、という会社に関する法律の根源の話にもなると思います。

そこまで特別決議に意味があるというのなら、

49パーセントの株主の権利は保護しなければならないが、33パーセントの株主の権利は保護しなくて良い、という理屈になると思います。

そんなバカな話はないでしょう。

とは言うものの、少数株主と言い出せば、物事を決める時には100パーセントの賛成が必要ということなのか、という話にもなるわけです。

それはそれで一つの考え方であるようにも思いますが、実際にはそれでは会社は一歩も先に進めないでしょう。

実務上はやむを得ず過半数で物事を決めていくしかない、ということだと思います。

49パーセントの株主の言い分は残念ながら採用できないということになってしまうと思います。

それが法の公理といいますか、法の根源的な意味であるように思えます。

法だなどと大げさなことは言わなくても、それが多数決の意味だと思います。

究極的には、会社に限らず、日常生活でもどんな時でも、「決議」という時には「過半数か半分以下か」しかないのではないか、と思います。

定款には、「法律で許された範囲内ならば、定款に規定したことの方が、法律の原則規定よりも優先される」という考え方があります。

ここで、法律は、決議要件をより厳しくすることは許していますが決議要件をより緩やかにすることは許していません。

しかし個人的にはそれはおかしいと思います。

決議要件をより厳しくすることが許されるならば、決議要件をより緩やかにすることもまた許されるべきだと思います。

ここで私が言いたいのは、決議は過半数か否かだけでよいのではないか、ということです。

債権者保護という会社法の大目的が大切なのは言うまでもありません。

ただ私がここで問いたいのは、「そもそも特別決議とは何ぞや」ということなのです。

(ややずれた話になりますが、例えば組織再編において普通決議か特別決議かで債権者保護に違いが出るわけでもありません。)

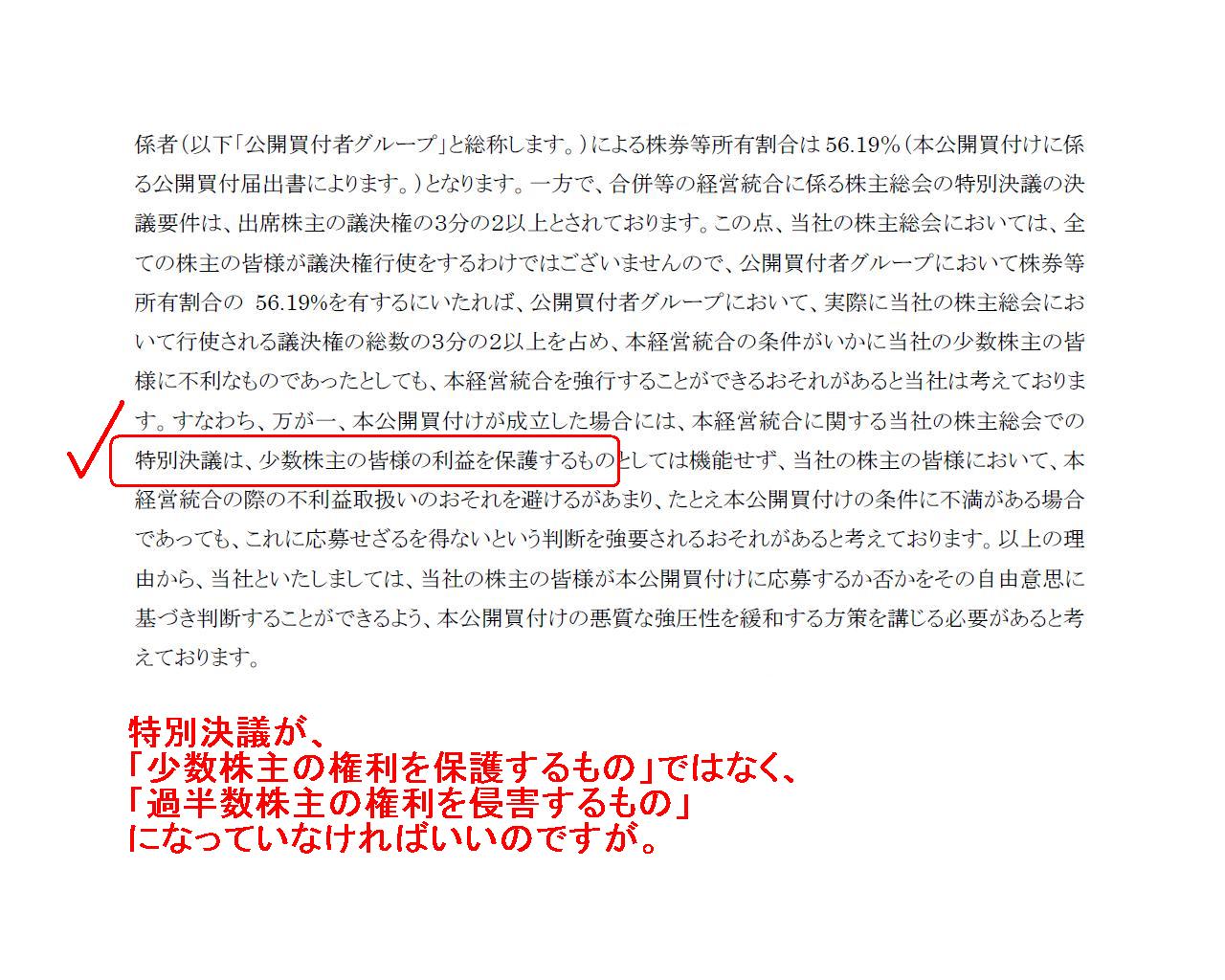

株式会社アコーディア・ゴルフからのプレスリリースには、「特別決議は、少数株主の皆様の利益を保護するもの」と書かれています。

「定款一部変更に関するお知らせ」

(2/4ページ)

特別決議が、「少数株主の権利を保護するもの」ではなく、「過半数株主の権利を侵害するもの」になっていなければいいのですが。

結論だけ言えば、一言で言えば、「現株主が決めたことだ」、で済む話だと思います。

この定款内容が嫌ならこの会社の株式は買うな、という理屈になろうかと思います。

定款自治の原則、そんな言葉があった気がします。

あとは、「株式公開買付手続きにおける議決権取得のタイミング」の議論だけになろうかと思います。

それと、今日この事例を題材に改めて考えてみたのですが、

特別決議は誰の権利保護にもつながっていないのではないか、という気がしました。

ここでは、PGMホールディングス株式会社、株式会社アコーディアゴルフどちらの立場に立つことなく、

あくまで公平・中立な立場から、

法律の条文というより、なぜそのような定めになっているのか、について金融商品取引法及び会社法について考えてみました。

{kind=link}

{kind=link}

{kind=link}