2013擭1寧5擔(搚)

2013擭1寧4擔

愳嶈婦慏姅幃夛幮

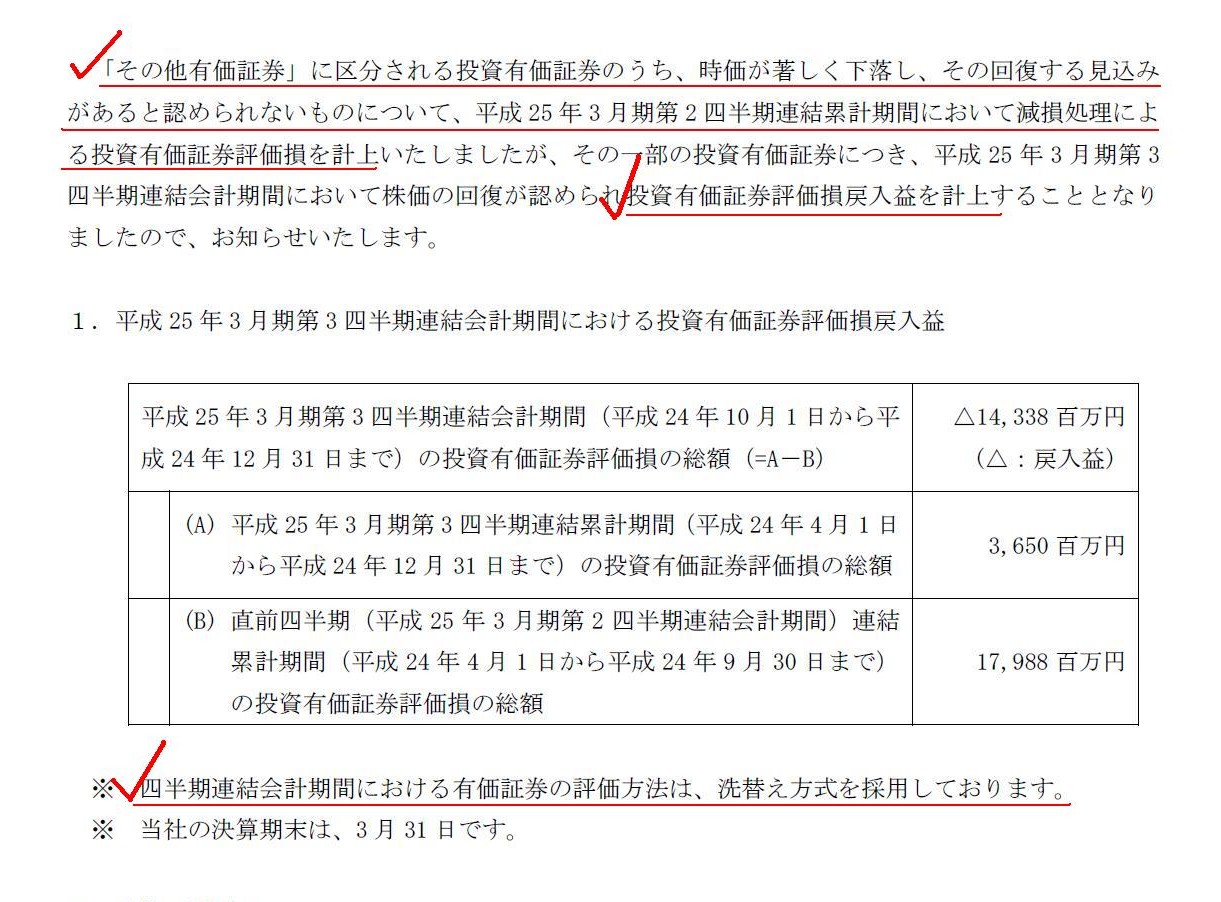

暯惉25擭俁寧婜戞俁巐敿婜楢寢夛寁婜娫丂搳帒桳壙徹寯昡壙懝偺栠擖塿偵娭偡傞偍抦傜偣

ttp://www.kline.co.jp/ir/stock/disclose/detail/__icsFiles/afieldfile/2013/01/04/20130104.pdf

乽侾丏暯惉25擭3寧婜戞3巐敿婜楢寢夛寁婜娫偵偍偗傞搳帒桳壙徹寯昡壙懝栠擖塿乿

乮1/1儁乕僕乯

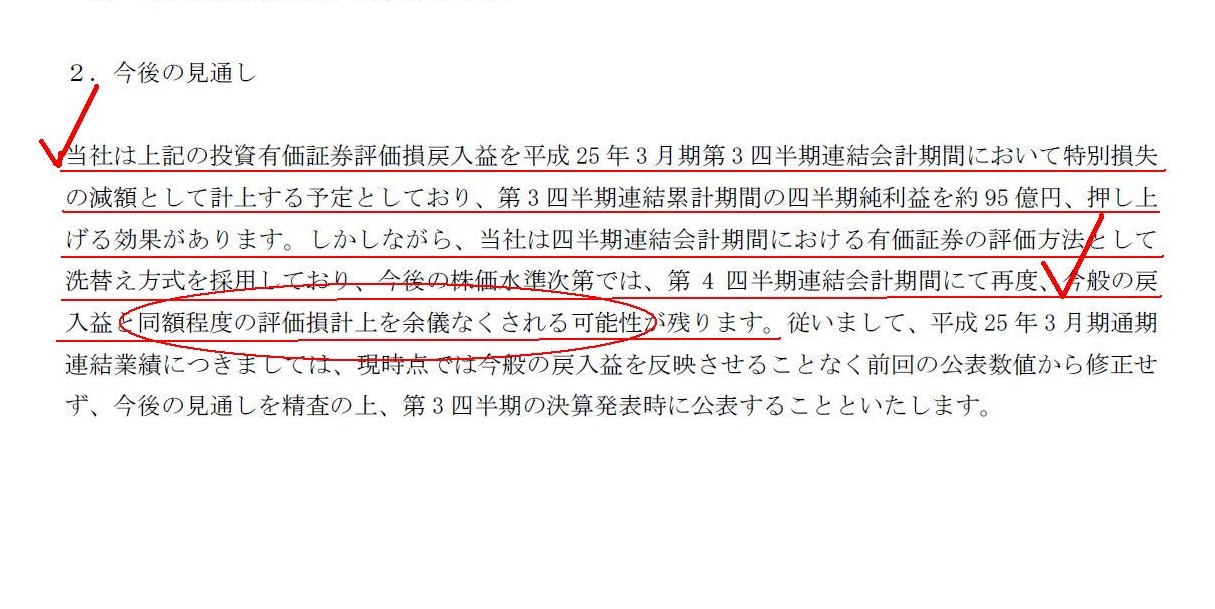

乽俀丏崱屻偺尒捠偟乿

乮1/1儁乕僕乯

亂僐儊儞僩亃

婰帠傗僾儗僗儕儕乕僗偺撪梕傪棟夝偡傞偨傔偵偼巐敿婜寛嶼偵偍偗傞搳帒桳壙徹寯偺昡壙曽朄傪棟夝偡傞昁梫偑偁傝傑偡丅

搳帒桳壙徹寯偺昡壙懝傗偦偺栠擖塿偵偮偄偰偺夛寁張棟傪棟夝偡傞昁梫偑偁傞傢偗偱偡偑丄

夛寁張棟傪棟夝偡傞偲偼偳偆偄偆偙偲偐偲偄偆偲丄媶嬌揑偵偼偦偺夛寁張棟偵偮偄偰偺巇栿傪帺暘偱愗傟傞丄偲偄偆偙偲偱偡丅

夛寁張棟偲偼巇栿偺偙偲側偺偱偡丅

偱偼丄巇栿傪愗偭偰偄偒傑偟傚偆丅

戞1巐敿婜枛偺搳帒桳壙徹寯偺昡壙偵娭偟偰偼偙偪傜傪嶲峫偵偟傑偟偨伀丅

2012擭7寧2擔

愳嶈婦慏姅幃夛幮

暯惉25擭俁寧婜戞侾巐敿婜楢寢夛寁婜娫丂搳帒桳壙徹寯昡壙懝偵娭偡傞偍抦傜偣

ttp://www.kline.co.jp/ir/stock/disclose/detail/__icsFiles/afieldfile/2012/07/02/20120702-2.pdf

2012擭4寧1擔乮戞1巐敿婜婜庱擔乯偺巇栿

乮巇栿側偟乯

2012擭6寧30擔乮戞1巐敿婜婜枛擔乯偺巇栿

乮搳帒桳壙徹寯昡壙懝乯丂15,874昐枩墌丂乛丂乮搳帒桳壙徹寯乯丂15,874昐枩墌丂丂丂丒丒丒嘆

2012擭7寧1擔乮戞2巐敿婜婜庱擔乯偺巇栿

乮搳帒桳壙徹寯乯丂15,874昐枩墌丂乛丂乮搳帒桳壙徹寯昡壙懝栠擖塿乯丂15,874昐枩墌丂丂丂丒丒丒嘇

2012擭9寧30擔乮戞2巐敿婜婜枛擔乯偺巇栿

乮搳帒桳壙徹寯昡壙懝乯丂17,988昐枩墌丂乛丂乮搳帒桳壙徹寯乯丂17,988昐枩墌丂丂丂丒丒丒嘊

2012擭10寧1擔乮戞3巐敿婜婜庱擔乯偺巇栿

乮搳帒桳壙徹寯乯丂17,988昐枩墌丂乛丂乮搳帒桳壙徹寯昡壙懝栠擖塿乯丂17,988昐枩墌丂丂丂丒丒丒嘋

2012擭12寧31擔乮戞3巐敿婜婜枛擔乯偺巇栿

乮搳帒桳壙徹寯昡壙懝乯丂3,650昐枩墌丂乛丂乮搳帒桳壙徹寯乯丂3,650昐枩墌丂丂丂丒丒丒嘍

忋婰偺巇栿傪梡偄偰偦偺堘偄傪傑偲傔傑偡偲埲壓偺傛偆偵側傝傑偡丅

戞1巐敿婜偺懝塿寁嶼彂乮夛寁婜娫丗3儢寧娫乯偵弌偰偔傞偺偼嘆偺傒丅搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偑15,874昐枩墌偺傒寁忋丅

戞2巐敿婜偺懝塿寁嶼彂乮夛寁婜娫丗3儢寧娫乯偵弌偰偔傞偺偼嘇亄嘊丅

搳帒桳壙徹寯昡壙懝栠擖塿乮摿暿棙塿乯偑15,874昐枩墌寁忋丄搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偑17,988昐枩墌寁忋丄

弮妟昞帵側傜搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯2,114昐枩墌寁忋丅

戞2巐敿婜偺懝塿寁嶼彂乮椵寁婜娫丗6儢寧娫乯偵弌偰偔傞偺偼嘆亄嘇亄嘊丅

搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偑17,988昐枩墌偺傒寁忋丅

戞3巐敿婜偺懝塿寁嶼彂乮夛寁婜娫丗3儢寧娫乯偵弌偰偔傞偺偼嘋亄嘍丅

搳帒桳壙徹寯昡壙懝栠擖塿乮摿暿棙塿乯偑17,988昐枩墌昐枩墌寁忋丄搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偑3,650昐枩墌寁忋丄

弮妟昞帵側傜搳帒桳壙徹寯昡壙懝栠擖塿乮摿暿棙塿乯14,338昐枩墌寁忋丅

戞3巐敿婜偺懝塿寁嶼彂乮椵寁婜娫丗9儢寧娫乯偵弌偰偔傞偺偼嘆亄嘇亄嘊亄嘋亄嘍丅

搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偑3,650昐枩墌偺傒寁忋丅

僾儗僗儕儕乕僗偺婰弎偵偮偄偰僐儊儞僩偟傑偡丅

暯惉25擭3寧婜戞3巐敿婜楢寢夛寁婜娫乮3儢寧娫乯偵偍偄偰搳帒桳壙徹寯昡壙懝栠擖塿傪寁忋偡傞棟桼偲偟偰丄

>姅壙偺夞暅偑擣傔傜傟

偲彂偄偰偁傝傑偡偑丄偙傟偼娫堘偄偱偡丅

愻懼朄傪嵦梡偟偰偄傞応崌偼姅壙摦岦偲偼柍娭學偵昁偢搳帒桳壙徹寯昡壙懝栠擖塿偼婜庱偵寁忋偝傟傑偡丅

忋婰偺巇栿偱尵偊偽丄嘋偺巇栿傪2012擭10寧1擔乮戞3巐敿婜婜庱擔乯偵昁偢愗傝傑偡丅

姅壙偼娭學偁傝傑偣傫丅

偨偩丄曐桳偟偰偄傞姅幃偺姅壙偑婜枛擔帪揰偱夞暅偟偨偐傜寢壥偲偟偰3儢寧娫偱尒傟偽搳帒桳壙徹寯昡壙懝栠擖塿偑寁忋偝傟傞偙偲偵側偭偨丄

偲傕尵偊傞栿偱偡丅

忋婰偺巇栿偱尵偊偽丄姅壙偺夞暅偵傛傝嘍偺巇栿偵傛傞搳帒桳壙徹寯昡壙懝偑彮側偔偰偡傫偩偺偱

僩乕僞儖偱偼搳帒桳壙徹寯昡壙懝栠擖塿偑寁忋偝傟傞偙偲偵側偭偨傢偗偱偡丅

婜枛擔帪揰偱偝傜偵姅壙偑壓偑偭偰偄傟偽摉夛寁婜娫乮3儢寧娫乯偱傕搳帒桳壙徹寯昡壙懝偑寁忋偝傟偰偄偨偺偼妋偐偱偟傚偆丅

壗偑尵偄偨偄偐暘偐傝偯傜偄偐偲巚偄傑偡偑丄姅壙摦岦偲偼柍娭學偵偲偵偐偔嘋偺巇栿偼昁偢愗傞丄偲偄偆偙偲丄

偦偟偰丄僩乕僞儖乮3儢寧娫乯偱搳帒桳壙徹寯昡壙懝偑寁忋偝傟傞偺偐搳帒桳壙徹寯昡壙懝栠擖塿偑寁忋偝傟傞偺偐偼

嘍偺巇栿偱寛傑傞乮嘍偺巇栿偦偺傕偺偼姅壙摦岦偱寛傑傞乯丄偲偄偆偙偲傪尵偄偨偄傢偗偱偡丅

暘偐傝偯傜偄偐傕偟傟傑偣傫偑丄嘍偺巇栿偵傛傝丄3,650昐枩墌偺搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯傪寁忋偟傑偟偨偑丄

偙傟偼2012擭3寧31擔偺姅壙偲斾妑偟偰昡壙懝偑寁忋偝傟偨偲偄偆偙偲偱偁偭偰丄

2012擭9寧30擔偺姅壙偲斾妑偟偰昡壙懝偑寁忋偝傟偨偲偄偆偙偲偱偼側偄傢偗偱偡丅

偮傑傝丄偙偺10寧丄11寧丄12寧偵姅壙偑忋徃偟偨偺偩偲偟偰傕丄2012擭3寧31擔偲斾妑偟偰姅壙偑忋徃偟偨偺偱偼側偄偺側傜

傗偭傁傝搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偑寁忋偝傟偰偟傑偆偲偄偆偙偲偱偡丅

乽摉巐敿婜乿丄乽戞3巐敿婜乿丄偲偄偭偨昞尰偺壓偱偺搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偲暦偔偲丄

偦偺3儢寧娫偱偺姅壙偺忋徃丒壓棊偑斀塮偝傟偰偄傞傕偺偩偲巚偆偐傕偟傟傑偣傫偑丄慡偔堘偆偲偄偆偙偲偱偡丅

愢柧偟弌偡偲旕忢偵挿偔側傝傑偡偟丄榖偑崬傒擖偭偰偄偰旕忢偵暘偐傝偯傜偔側偭偰偄傞傢偗偱偡偑丄

搳帒桳壙徹寯偺帪壙昡壙偲偼壗偐偲偄偆偙偲傪棟夝偟側偄偲暘偐傝偯傜偄偙偲偩偲巚偄傑偡丅

傑偨丄擔杮偱乽巐敿婜乿偲尵偆帪偵偼丄

乽夛寁婜娫乮3儢寧娫乯乿傪堄枴偡傞偙偲傕偁傟偽乽椵寁婜娫乮6儢寧娫丄9儢寧娫丄1擭娫乯乿傪堄枴偡傞偙偲傕偁傞丄偲偄偆偙偲傗丄

巐敿婜寛嶼偵偍偗傞搳帒桳壙徹寯偺夛寁張棟曽朄偵愻懼朄偲愗曻朄偺擇庬椶偑偁傞丄

偲偄偆偙偲傕榖偑暋嶨偵側偭偰偄傞尨場偱偁傞傛偆偵巚偄傑偡丅

屄恖揑偵偼丄巐敿婜寛嶼偵偍偗傞搳帒桳壙徹寯偺夛寁張棟曽朄偼捠婜乮1擭娫乯偲摨偠條偵愗曻朄偺傒丄

偲偡傞偺偑傗偼傝堦斣椙偄偲巚偄傑偡丅

偙傟側傜丄巐敿婜寛嶼偵偍偗傞搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偼慜巐敿婜枛帪揰偺姅壙偲斾妑偟偰偺昡壙懝偩偲偡偖偵暘偐傞偐傜偱偡丅

椵寁婜娫乮6儢寧娫丄9儢寧娫丄1擭娫乯偱偺搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偺妟偼偦傟傑偱偺巐敿婜偺扨弮懌偟嶼偵夁偓側偄傢偗偱偡丅

扨弮偵堷偒嶼偡傟偽3儢寧娫偺傒偺搳帒桳壙徹寯昡壙懝乮摿暿懝幐乯偼偡偖偵寁嶼偱偒傞傢偗偱偡丅

夛寁張棟偺摑堦惈乮巐敿婜偲捠婜偱夛寁張棟偺曽恓傪摑堦偝偣傞偙偲乯偺娤揰偐傜傕乽愗曻朄偺傒乿偑堦斣椙偄偲巚偄傑偡丅

偨偩丄幚柋偱偼丄惻柋偲偺惍崌惈傪旕忢偵廳帇偟傑偡丅

惻柋偵偼巐敿婜偲偄偆奣擮偼偁傝傑偣傫偟丄帪壙昡壙偵傛傞昡壙尭偺懝嬥嶼擖傪擣傔傑偣傫丅

婇嬈偲偟偰偼偱偒傞尷傝夛寁張棟偲惻柋傪崌傢偣偰偍偒偨偄偲巚偆婥帩偪偼暘偐傝傑偡丅

偦偆偱偁傞側傜偽丄巐敿婜偱偼搳帒桳壙徹寯偺尭懝張棟傪峴傢偢丄

昡壙嵎妟偼懝塿寁嶼彂傪捠偝偢慡偰弮帒嶻捈擖乮偦偺懠桳壙徹寯昡壙嵎妟嬥乯偱張棟偡傞曽偑椙偄偲巚偄傑偡丅

偝傜偵尵偊偽側偺偱偡偑丄捠婜偺搳帒桳壙徹寯偺尭懝張棟傕惻柋忋偼懝嬥嶼擖偝傟側偄偲偄偆偙偲偱偁傞側傜偽丄

巐敿婜偱愻懼朄傪揔梡偟偰傕寢嬊捠婜偱偼婇嬈夛寁偲惻柋夛寁偼偢傟傞偙偲偵側傞傢偗偱偡丅

偦傟側傜丄巐敿婜偵偍偄偰捠婜偲摨偠條偵愗曻朄傪嵦梡偟偰傕摨偠偙偲側偺偱偼側偄偐丄偲偄偆婥偑偟傑偡丅

惻柋偲偼姼偊偰棧傟傞宍偱乽夛寁忋偺惓偟偄壙妟傪昞帵偡傞乿栚揑偱尭懝張棟偲偄偆婇嬈夛寁撈帺偺夛寁張棟傪峴偆傢偗偱偡偐傜丄

側偤偦偙偱惻柋偲偺惍崌惈傪廳帇偡傞昁梫偑偁傞偺偱偟傚偆偐丅

夛寁曽恓偵偮偄偰偺婇嬈偺堄巚傪摜傑偊傟偽丄屌掕帒嶻偺尭懝張棟偵偍偄偰惻柋偲偺惍崌惈傪廳帇偡傞偺偼偁傞堄枴柕弬偱偁傝丄

偦傟偼摨帪偵丄屌掕帒嶻偺尭懝張棟偵嵺偟偰惻岠壥夛寁傪揔梡偡傞偙偲傕傑偨柕弬偱偁傞丄偲偄偆偙偲偵側傠偆偐偲巚偄傑偡丅

堦搙懝塿寁嶼彂偵寁忋偟偨棙塿傗懝幐偼愨懳偵栠偟擖傟偰偼偄偗傑偣傫丅

戄庁懳徠昞偺姅庡帒杮偑挊偟偔曄摦偡傞偙偲偵側傞偐傜偱偡丅

姅庡帒杮偑曄摦偡傞偲偄偆偙偲偼堦姅摉偨傝偺姅庡帒杮偑曄摦偡傞偲偄偆偙偲偱偁傝丄偦傟偼偮傑傝丄姅幃偺壙抣偑曄摦偡傞偲偄偆偙偲偱偡丅

偦傕偦傕摉婜弮棙塿偲偼壗偐丠

摉婜弮棙塿偲偼帠嬈妶摦偺寢壥惗偠偨摉婜偺慡偰偺棙塿傗懝幐傪娷傫偩乽妋掕乮幚尰乯偟偨棙塿偺嬥妟乿偺偙偲傪堄枴偡傞偺偩偲巚偄傑偡丅

堦搙懝塿寁嶼彂偵寁忋偟偨棙塿傗懝幐傪栠偟擖傟傞偙偲偼夁嫀偵寁忋偟偨摉婜弮棙塿偑曄傢傞偙偲傪堄枴偡傞偲巚偄傑偡丅

夁嫀偵寁忋偟偨摉婜弮棙塿偑曄傢傞偲偄偆偺傕傑偨柕弬偩偲巚偄傑偡丅

僾儗僗儕儕乕僗偵偼乽俀丏崱屻偺尒捠偟乿偑彂偐傟偰偄傑偡丅

>摉幮偼忋婰偺搳帒桳壙徹寯昡壙懝栠擖塿傪暯惉25擭3寧婜戞3巐敿婜楢寢夛寁婜娫偵偍偄偰摿暿懝幐偺尭妟偲偟偰寁忋偡傞梊掕偲偟偰偍傝丄

>戞3巐敿婜楢寢椵寁婜娫偺巐敿婜弮棙塿傪栺95壄墌丄墴偟忋偘傞岠壥偑偁傝傑偡丅

偙偙偵偼2偮娫堘偄偑偁傝傑偡丅

1偮栚偼丄偙偺偨傃偺搳帒桳壙徹寯昡壙懝栠擖塿偼乽椵寁婜娫乮9儢寧娫乯乿偺嬈愌偵偼堦愗娭學偑側偄偙偲偱偡丅

搳帒桳壙徹寯昡壙懝栠擖塿偑寁忋偝傟傞偺偼乽夛寁婜娫乮3儢寧娫乯乿偺嬈愌偺傒偱偡丅

2偮栚偼丄娫堘偄偲尵偭偰偼壗偱偡偑丄乮夛寁婜娫乮3儢寧娫乯偺乯巐敿婜弮棙塿傪栺95壄墌墴偟忋偘傞岠壥偑偁傞偲彂偄偰偁傞揰偱偡丅

搳帒桳壙徹寯昡壙懝栠擖塿偺摿暿棙塿偑143壄墌側偺偵弮棙塿傊偺塭嬁妟偑95壄墌偲偄偆偙偲偼丄

惻岠壥夛寁傪揔梡偟偰偄傞偲偄偆偙偲偩偲巚偄傑偡丅

偙偙偱惻岠壥夛寁傪揔梡偡傞偲偄偆偺偼夛寁棟榑忋條乆側柕弬偑偁傞傛偆偵巚偄傑偡丅

偙偺偨傃偺搳帒桳壙徹寯昡壙懝栠擖塿偑彨棃塿嬥嶼擖偝傟傞偙偲偼愨懳偵側偄傢偗偱偡丅

偙偺搳帒桳壙徹寯昡壙懝栠擖塿偼巐敿婜寛嶼乮3儢寧娫乯偺傒偺弌偰偒偨摿庩側夛寁悢抣忋偺棙塿偵夁偓側偄傢偗偱偡丅

幚嵺偵偙偺傛偆側棙塿偑偁傞傢偗偱偼偁傝傑偣傫丅

巐敿婜愻懼朄偲偄偆摿庩側夛寁張棟朄傪嵦梡偟偨寢壥偙偺傛偆側夛寁忋偺棙塿偑弌偰偒偨偩偗偱偡丅

乽椵寁婜娫乮9儢寧娫乯乿偱尒傟偽偙偺傛偆側搳帒桳壙徹寯昡壙懝栠擖塿偲偄偆摿暿棙塿偡傜弌偰偙側偄傢偗偱偡丅

壗偲尵偄傑偡偐丄偙傟偼傕偼傗婇嬈夛寁忋偺棙塿偲惻柋忋偺壽惻強摼偲偺娫偵嵎堎偑偁傞偲偡傜尵傢側偄傛偆側婥偑偟傑偡丅

偙傟偼堦帪嵎堎側偺偐塱媣嵎堎側偺偐暘偐傝傑偣傫偟丄嵎堎偲屇傋傞傛偆側棙塿傗強摼偱偝偊側偄傛偆偵巚偄傑偡丅

>偟偐偟側偑傜丄摉幮偼巐敿婜楢寢夛寁婜娫偵偍偗傞桳壙徹寯偺昡壙曽朄偲偟偰愻懼偊曽幃傪嵦梡偟偰偍傝丄崱屻偺姅壙悈弨師戞偱偼丄

>戞4巐敿婜楢寢夛寁婜娫偵偰嵞搙丄崱斒偺栠擖塿偲摨妟掱搙偺昡壙懝寁忋傪梋媀側偔偝傟傞壜擻惈偑巆傝傑偡丅

偙偺晹暘偼姰慡偵娫堘偄偩偲巚偄傑偡丅

姼偊偰尵偆側傜丄姅壙悈弨偵娭學側偔丄搳帒桳壙徹寯昡壙懝栠擖塿乮摿暿棙塿乯偑3,650昐枩墌丄2013擭1寧1擔偵婛偵寁忋偝傟偰偄傑偡丅

夁嫀偺僾儗僗儕儕乕僗傪尒偰傒傞偲偙偺傛偆側僾儗僗儕儕乕僗傕偁傝傑偟偨伀丅

偙傟傕搳帒桳壙徹寯昡壙懝栠擖塿偵偮偄偰偱偡偑丅

2012擭4寧2擔

愳嶈婦慏姅幃夛幮

搳帒桳壙徹寯昡壙懝偺栠擖塿偵娭偡傞偍抦傜偣

ttp://www.kline.co.jp/ir/stock/disclose/detail/__icsFiles/afieldfile/2012/04/02/20120402.pdf

桳壙徹寯曬崘彂

ttp://www.kline.co.jp/ir/library/report/index.html

寛嶼抁怣

ttp://www.kline.co.jp/ir/library/bs/index.html

杮擔偺婰帠偵偮偄偰傕慡偔摨偠偙偲偑尵偊傞偺偱偡偑丄夛寁婜娫乮3儢寧娫乯偱尒傞偲丄妋偐偵乽搳帒桳壙徹寯昡壙懝栠擖塿乿偑寁忋偝傟傞傢偗偱偡丅

偦偺偙偲帺懱偼娫堘偄偱偼側偄偺偱偡偑丄栤戣側偺偼丄偦偺3儢寧娫偺懝塿寁嶼彂傪婇嬈偼奐帵偟偰偄側偄偙偲偩偲巚偄傑偡丅

戞2巐敿婜丄戞3巐敿婜丄捠婜乮1擭娫乯偺寛嶼抁怣傗巐敿婜曬崘彂傗桳壙徹寯曬崘彂傪尒傟偽暘偐傞傛偆偵丄

嬈愌偼慡偰乽椵寁婜娫乮6儢寧丄9儠寧丄1擭娫乯乿偺傒偺奐帵偲側偭偰偄傑偡丅

3儢寧娫偺奐帵偲尵偆偺偑慡偔側偄傢偗偱偡丅

偙傟偱傢偞傢偞乽搳帒桳壙徹寯昡壙懝偺栠擖塿偵娭偡傞偍抦傜偣乿側偳偲尵傢傟偰傕搳帒壠偼崿棎偡傞偩偗偱偟傚偆丅

搳帒壠偺懁偐傜偡傞偲嵿柋彅昞偺奐帵偼徻偟偗傟偽徻偟偄傎偳傛偄傢偗偱偡丅

堦曽婇嬈偺懁偐傜偡傞偲嵿柋奐帵偺偨傔偵忋応偟偰偄傞傢偗偱偼側偄偐傜婯懃偱掕傔傜傟偨嵟掅尷偺奐帵偟偐偟偨偔側偄偲偄偆偺傕暘偐傝傑偡丅

偦偆偱偁傞側傜偽丄嵿柋奐帵偺惂搙偺曽傪曄峏偟丄傛傝徻嵶側嵿柋奐帵傪媊柋晅偗傞傛偆偵偡傋偒偩偲巚偄傑偡丅

{kind=link}

{kind=link}