2012年1月3日(木)

マーケットニュース

ttp://jp.wsj.com/public/page/japan-markets.html

下の方に「ピックアップ」とありまして、その下に挿絵が5つ並んでいるかと思いますが、

左から2つ目の挿絵(アップル vs.グーグル

vs.フェイスブック

vs.アマゾン)が目に止まったのです。

この挿絵だけ見ると社長の顔を付け替えただけの風刺画か何かなだけに思うかもしれませんが、

私はこの挿絵を見て、大昔の週刊少年ジャンプの表紙を思い出しました。

確か1991年の夏ごろの週刊少年ジャンプの表紙が「ろくでなしブルース」という漫画の主人公達の絵だったのです。

帝拳高校の3人の絵だったのですが、真ん中が主人公の前田太尊で両隣に同じ高校の仲間という絵だったと思いますが、

3人とも喧嘩のあとなのか、顔面あざや傷だらけ、そして笑いながら肩をくんでいるという絵でした。

3人とも学ランを着ていてるのですが、前田太尊の上着の中は赤色のセーター、髪型はリーザントだったのですが、

その時の週刊少年ジャンプの表紙とこのウォール・ストリート・ジャーナルの挿絵とは

構図や色合いや顔の輪郭や髪型が非常によく似ているのです。

アップル vs.グーグル vs.フェイスブック vs.アマゾン

(ウォール・ストリート・ジャーナル 2012年 12月 27日 14:50

JST)

ttp://jp.wsj.com/article/SB10001424127887324484504578204561164637252.html

Apple vs. Google vs. Facebook vs. Amazon

The Lines Between Software

and Hardware Continue to Blur.

(Updated December 25, 2012, 6:58 p.m.

ET)

ttp://online.wsj.com/article/SB10001424127887324677204578188073738910956.html

それぞれの挿絵もキャプチャーしてみました。英語の記事に挿絵の全体が載っていました。

「拡大図」

「英語版」

英語版の正方形の挿絵を見るとその表紙の絵とこの挿絵とは似ていないのですが、

日本語版のように下半分と左を切り取った横に長い長方形の挿絵を見ると構図がそっくりだなと思います。

その時の週刊少年ジャンプの表紙をスキャンして紹介できれば「確かに似てるなあ」と分かってもらえると思うのですが、

グーグル画像などで検索して見つからなかったので紹介できないのが残念です。

私が言っているその時の週刊少年ジャンプの表紙を覚えている人がいればいいのですが。

中途半端なコメントになってしまい申し訳ありません。

ちなみに、この記事の挿絵を書いた人の名前は「Bruno

Mallart」氏、とのことです。

Bruno氏が「ろくでなしブルース」の表紙絵にインスパイヤされた、ということなのかどうかは分かりませんが。

会計教育研修機構(JFAEL)の大手町事務所オープンを記念したセミナーが12月7日に開催され、IASB(国際会計基準審議会)理事の

鶯地隆継氏が基調講演を行った。鶯地氏はIASBの最近の活動を紹介するとともに、「IFRSによって

選択肢が増えると企業の方には考えてほしい」と話し、IFRS適用の検討を訴えた。

鶯地氏は、JFAELがIFRS適用を念頭に企業の経理部門や会計士の人材育成を目的にしていることに触れ、

「これから会計士としてやっていく人には、資本市場の理想像を考えてほしい」と述べた。その上でIFRSと日本基準について、

「日本基準はハイクオリティだと思っているが、世界で日本基準を理解する人は多くない。

企業にとっては日本基準を使うことがデメリットになる。そのデメリットを解消するのがIFRSだ。

最初にIFRSを見たとき、私も違和感を感じた。だが、逆にいうと世界の人が見ると日本基準に違和感があるといえる。

そのデメリットを考えてほしい」と話した。

IASBは、今後どのような活動を重視するかを調査するアジェンダコンサルテーションを経て、

概念フレームワークの検討再開を決めている。優先して開発するのは、「報告企業」「表示(その他の包括利益、OCIの扱いを含む)」

「開示(期中報告を含む)」「財務諸表の構成要素」「測定」の5つ。IASBが主導して開発するが、各国の基準設定主体で組織する

Accounting

Standards Advisory

Forum(ASAF)がアドバイスをする(ASBJの参考リンク)。概念フレームワークは、

IASBがIFRSを開発する上でのよりどころとする概念で「大きな意味でのIFRSの一部」(鶯地氏)。

この開発に各国の設定主体が関わることには「重い意味がある」と鶯地氏は話した。

2004年から始まった概念フレームワークの改訂プロジェクトは2010年にいったん中断している。アジェンダコンサルテーションを受けて

IASBは外部の意見により耳を傾ける方針になっており、概念フレームワークの今後の開発でも「反省も含めてリサーチ活動が重要と考えている。

今後は広範囲なリサーチをする」(鶯地氏)。11月に東京に開設したIFRS財団のアジア・オセアニア・オフィスも活用する

(参考記事:IFRS財団の東京オフィスが開所、日本のIFRS適用への影響は)。

概念フレームワークの改訂は、2013年2月にはディスカッションペーパーの最初のドラフトを公開する予定で、

「かなりアグレッシブな計画を立てている」(鶯地氏)という。2013年6月には票決を行い、2014年8月には公開草案を公表予定。

完成は2015年9月の予定だ。

IFRSの概念フレームワーク、基準とも同時並行で改訂が進んできたため、現在は最新の項目と古い項目が併存している状態だ。

「フレームワークと現在のIFRSの整合性が必ずしも取られているわけではない。そのため幾つかの誤った解釈が生じている」と鶯地氏は述べ、

「誤った通説」を幾つか紹介し、反論した(参考記事:「IFRSは製造業に向かない」を元IASB理事が検証)。

通説の1つは「IASBは貸借対照表(B/S)のみを重視している」。鶯地氏は「B/Sと損益計算書(P/L)はもともと目的が異なり、

一方だけで会社を正しく表すことはできない。1つの計算書が他よりも重要であるということはない」と指摘した。

また、「IASBはOCIを組み込むことにより、伝統的な損益計算書を廃止しようとしている」との通説については、

「OCIについては概念的な基礎を検討する。今回のフレームワーク開発の一番の重要事項だ」と話した。OCIに関連して、

IASBが当期純利益を廃止するのではとの指摘については、「IASBがかつて当期純利益を廃止した方がいいといっていた時代もある。

当期純利益という1つのマジックナンバーで企業を表そうとするのが問題と考えたからだ。

しかし、今はそんなことを言っているIASBの理事はいない。これからの議論が大事だ」と話した。

OCIや当期純利益と同様に、IFRSに対しての批判で言及されることが多い公正価値測定については

「たった1つの指標で会社の全てを表現できるとは考えていない。そんなに単純ではない」と話した。

「どういうときに、どういう測定をするのがいいのか、ガイダンスを出す予定だ」。

これらの通説と反論を紹介した上で鶯地氏は「日本の議論で注意をしないといけないのは、

数年前のIFRSのイメージで今のIFRSが議論されていることだ。紹介した通説についても事実が理解されていない」と指摘した。

この概念フレームワークの開発にアドバイスを行うのが、ASAFだ。鶯地氏は「このASAFに日本のメンバーが入るかどうかが重要だ」

と話し、「ASAFの目的を考えると日本の取り組みでは不十分。任意適用は海外で資金調達をする企業向けであり、

強制適用に向けての議論は行われていない」と述べた。

「上場制度の枠組みで日本は、海外から投資をしてくださいと言っている。その商品説明を世界中の人が分かる言葉で行っていない。

企業は大きなハンディーを負っているのではないか。この観点でも議論をしていくことが重要だ」(鶯地氏)。

(IFRSフォーラム 2012/12/10)

ttp://www.atmarkit.co.jp/news/201212/10/iasb.html

中外製薬がIFRS任意適用、2013年12月期決算から

中外製薬は2012年12月14日、IFRS(国際会計基準)を任意適用すると発表した。2013年12月期決算から連結財務諸表と連結計算書類に

適用、IFRSに基づいた開示は2013年第1四半期に始める。すでに日本電波工業、住友商事、HOYA、日本板硝子、JT、ディー・エヌ・エー、

SBIホールディングス、アンリツの8社が、IFRS任意適用を正式に実施・表明している。

IFRS適用の目的として、中外製薬は国内外投資家の利便性向上と裾野の拡大、経営管理指標の一本化を挙げる。同社はスイスの

ロシュグループの傘下にあり、「国際的な認知度も飛躍的に上昇し、国内外において幅広い株主の支援を仰いでいる」としている。

日本の会計基準(日本基準)からIFRSに移行するにあたり、製品・商品売上の認識を「出荷基準」から「着荷基準」へ、

有形固定資産の減価償却を「定率法」から「定額法」へ、本生産前の試作のためのバリデーション費用の計上を「費用」から「資産」とする

などの変更を実施した。

その結果、2011年連結決算では、売上収益は日本基準が3735億円、IFRSが3721億円とIFRSが14億円下回るが、

当期利益は日本基準が352億円、IFRSが426億円とIFRSが74億円上回る。税法改正の影響や非支配持分の扱いが異なるからだとしている。

2012年期初純資産は、日本基準が4591億円なのに対し、IFRSは4990億円と399億円上回る。

IFRSの場合、有形固定資産が日本基準よりも604億円上回るのが寄与している。

(ITPro

2012/12/14)

ttp://itpro.nikkeibp.co.jp/article/NEWS/20121214/444522/

2012年12月14日

中外製薬株式会社

国際会計基準(IFRS)の任意適用に関するお知らせ

ttp://www.chugai-pharm.co.jp/hc/ss/news/detail/20121214113000.html

IFRSによる財務報告について

ttp://www.chugai-pharm.co.jp/html/press/pdf/2012/121214jSupplementaryMaterials.pdf

>ロシュグループの一員として、国際的な認知度も飛躍的に上昇し、国内外において幅広い株主の皆さまのご支援を頂くに至っております。

>こうした状況を踏まえ、投資家の皆さまの利便性の観点から財務情報の国際的な比較可能性の向上を図るべく、

>今般IFRSの任意適用を行うこととしたものです。

とありますが、

>投資家の皆さまの利便性の観点から財務情報の国際的な比較可能性の向上を図るべく、

とは自己矛盾も甚だしいと思います。

何度も書いていますように、IFRSとは比較可能性を皆無にする会計基準です。

日本企業のIFRS適用に関しては根本的な問題点が極めて多いのです。

問題点は本当に極めて多いのですが、敢えて端的に要点を二つ挙げれば以下の二つになると思います。

○IFRSはそもそも会計基準として矛盾がある。IFRSによる財務開示は、比較可能性担保に必要な「基準の統一性」・「数値の客観性」が全くない。

○そもそもの話として、日本の証券取引所に上場している日本企業がIFRSを適用するというのは根本的におかしいのではないか。

中外製薬はロシュグループの一員です(ロシュの連結子会社)。

ロシュグループのアニュアル・レポート(年次報告書)を見てみましょう。最新版は「2012年度 上半期報告書」になります。

IFRSと中外製薬について書かれた部分を引用し訳してみます。

Roche

2012 Half-Year Report

ttp://www.roche.com/hy12e.pdf

>The Roche Group has been using International Financial Reporting

Standards (IFRS) to report its consolidated results since

>1990. In 2012

the Group has implemented various minor amendments to existing standards and

interpretations, which have

>no material impact on the Group’s overall

results and financial position.

>Several new and revised standards have been issued, which should be

implemented by 2013. These are listed in Note 1

>to the Interim Financial

Statements. The Group is currently assessing the potential impacts of the

various new and revised

>standards which the Group has not yet

applied.

【参謀訳】

ロッシュ・グループでは、1990年から連結財務諸表を開示するのに国際会計基準 (IFRS)を適用しています。

2012年現在、弊社グループでは現行の会計基準や解釈に対し様々な小さな修正を加えていますが、

それらは弊社全体の業績や財務状況には重大な影響は与えないものです。

いくつかの新会計基準や改正会計基準が発表されており、それらは2013年までに適用が義務付けられています。

これらの会計基準については中間財務諸表の注記1に記述しています。

弊社グループでは、まだ適用していない各種の新会計基準や改正会計基準の今後のインパクトについて現在評価を行っているところです。

【ちょっとしたコメント】

>the Group has implemented various minor amendments to

existing standards and

interpretations

弊社グループでは現行の会計基準や解釈に対し様々な小さな修正を加えています)

と何気なく書いてありますが、会計基準そのもの対し各企業で修正を加えてよい(個別の経営実態に合わせたなどと理由をつけて)というのは

やはりIFRSというのは会計基準として根本的に極めて大きな問題・欠陥を抱えているように思えます。

根本的な話として、会計基準というのは全ての企業で同じでないといけないと思います。

そうでないと各企業で財務諸表の比較ができないからです。

Dividends

The dividends distributed to third parties holding Chugai shares

during the interim period totalled 49 million Swiss francs

(2011: 53 million

Swiss francs) and have been recorded to equity. Dividends paid by Chugai to

Roche are eliminated on

consolidation as inter-company items.

中外製薬の普通株式は広く一般に売買されていて、証券コード‘TSE:

4519’にて東京証券取引所に上場しています。

2012年6月30日現在、弊社グループの中外製薬への持株比率は61.6%(2011年12月31日時点:61.6%)でした。

中外製薬は財務諸表を日本で一般に公正妥当と認められた会計基準(JGAAP)に従って作成しています。

中外製薬の財務諸表は東京証券取引所に四半期毎に提出されています。

いくつかの連結修正消去仕訳や国際会計基準(IFRS)と日本会計基準(JGAAP)で要求される会計処理の相違のために、

日本基準に従った中外製薬のみの財務諸表と、ロッシュ・グループの連結子会社としてのIFRSに従った中外製薬の財務諸表との間には

違いがあります。

配当

当中間期中に中外製薬株式を保有している第三者へ支払われた配当は全部で4900万スイス・フラン(2011年実績:5300万スイス・フラン)であり、

同額純資産は減少しています。

中外製薬からロッシュへ支払われた配当は、グループ内部取引項目であるため連結財務諸表では消去されています。

【コメント】

中外製薬がIFRSへ移行する必要が全くない理由がここに書かれています。

煎じ詰めれば、親会社であるロッシュがIFRSを適用していても、連結子会社である中外製薬は日本基準を適用して何の問題もないのです。

もちろんロッシュが連結財務諸表を作成する際には中外製薬にIFRSを適用する必要があります。

それはそうなのですが、中外製薬が中外製薬として個別そして連結の財務諸表を開示する際には日本基準で何の問題もないわけです。

親会社の連結財務諸表と子会社の連結財務諸表は異なるのです。

そして親会社は親会社で本国で上場していて、子会社は子会社で本国で上場しているわけです。

親会社が財務諸表を作成する時の会計基準と子会社が財務諸表を作成する時の会計基準は異なっていても何の問題もないのです。

親会社の株主はIFRSに従った財務諸表を見る、子会社の株主は日本基準に従った財務諸表を見る、それだけのことでしょう。

親会社の株主と子会社の株主は異なるのですから。

IFRSは経済的単一体説という考え方をするようですが、親会社の株主と子会社の株主は同じであるかのようにここでも勘違いしているのでしょうか。

"in the requirements of..."以下が differences のみにかかるのか certain consolidation

entries にもかかるのか迷いましたが、

会計処理のことを踏まえれば differences

のみにかかると考えるべきだと思いましたのでそのように訳しました。

一言で言えば、中外製薬はロッシュのグループ子会社だがロッシュは中外製薬のグループの一員という言い方はしない、ということです。

会計処理で言えば、中外製薬の連結財務諸表にはロッシュとの各種取引(仕入れや売り上げ等)は消去されていません。

しかし、ロッシュ・グループの連結財務諸表には中外製薬との各種取引は消去されているのです。

前者は会計上内部取引ではありませんが後者は会計上内部取引となるのです。

このアニュアル・レポートの記述に沿って言えば、

ロッシュが中外製薬を連結財務諸表に合算するに当たり、連結修正消去仕訳をまず行う(これは会計基準が同じでも必ず行う)わけですが、

それに加えて、日本基準とIFRSとの基準の差(要求される会計処理の相違)を埋めるためにさらに一定の修正を行う、ということです。

同じ中外製薬とロッシュとの間の商取引(仕入れや売り上げ等)なのに、

中外製薬の連結財務諸表には載ってくるがロッシュ・グループの連結財務諸表には載ってこない、

というのは連結会計の理解が浅いと違和感を感じるかもしれませんね。

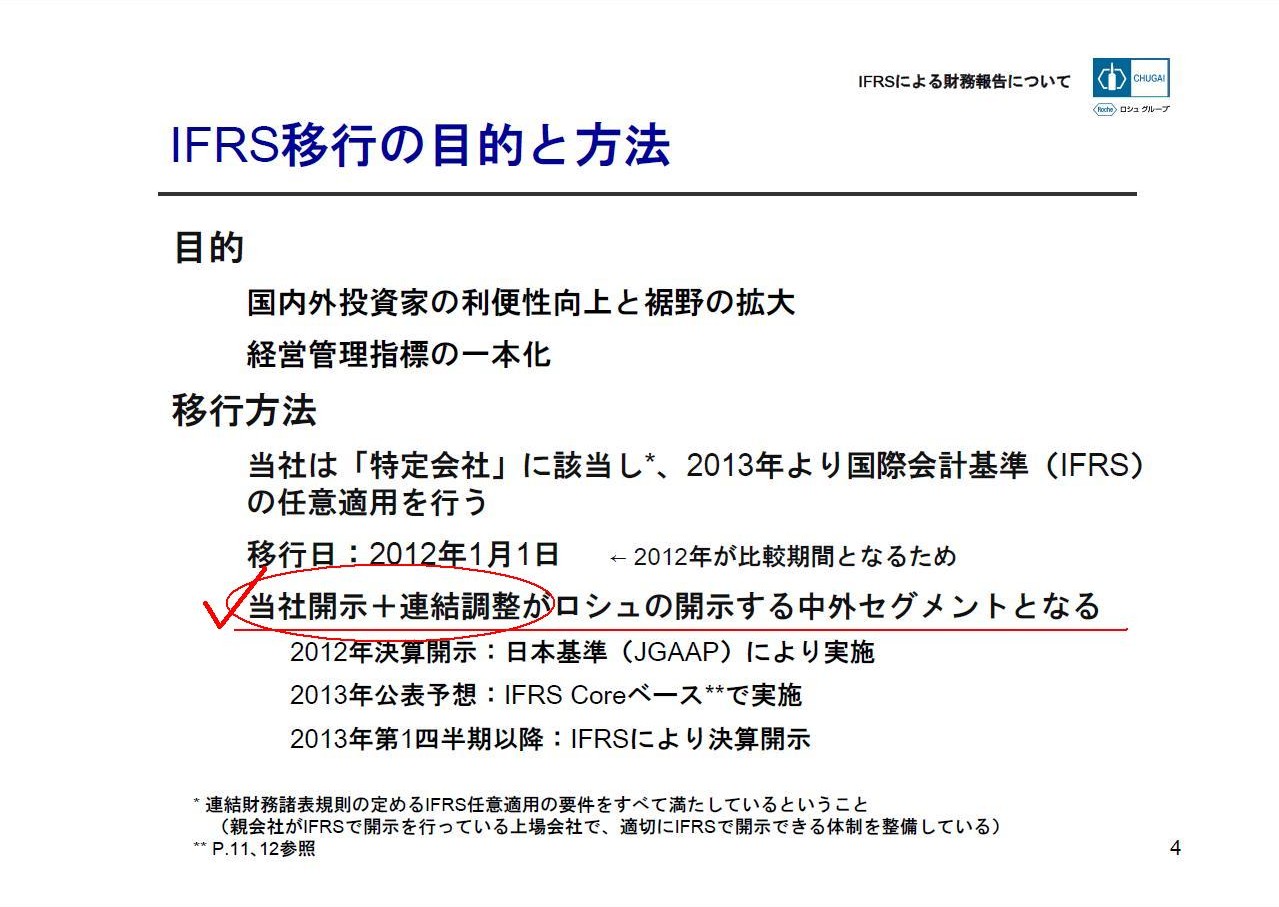

中外製薬はこの点について、ロシュが開示する連結財務諸表の中外製薬分は、「当社開示+連結調整」と表現しています。

「当社開示(日本基準財務諸表)+連結修正消去仕訳+日本基準からIFRSへの一定の修正」という意味でしょう。

IFRSによる財務報告について

IFRS移行の目的と方法

(4/21ページ)

>当社開示+連結調整がロシュの開示する中外セグメントとなる

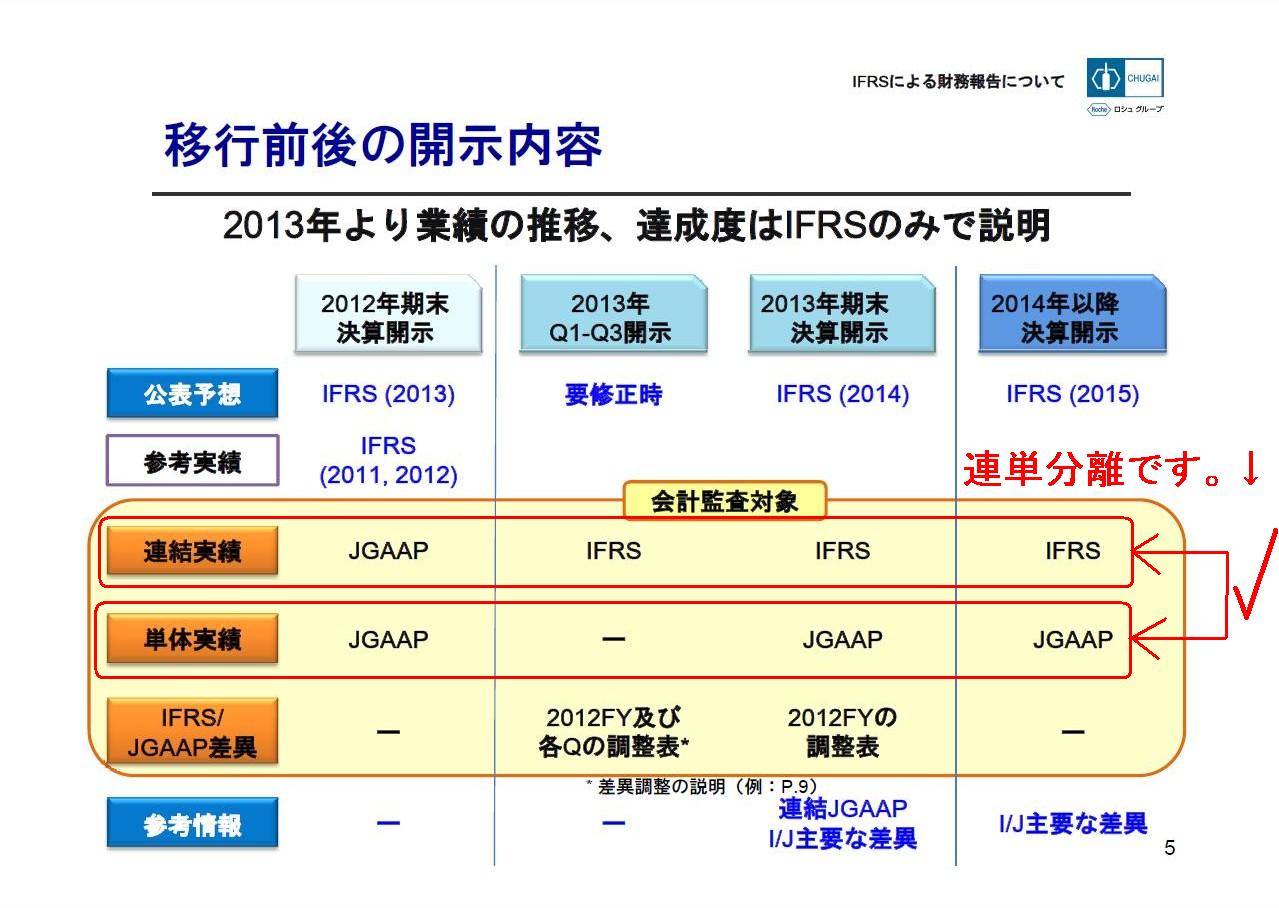

IFRSによる財務報告について

移行前後の開示内容

(5/21ページ)

2013年度(通期)より、中外製薬の決算の開示は、単体は日本基準、連結はIFRSとのことです。

単体と連結は必ず同じ会計基準でなければいけません。

この問題点はIFRSや中外製薬に限りません。

現在でも単体は日本基準、連結は米国基準、という企業(米国の証券取引所のADRで上場している企業等)もあるわけですが、

何のために財務開示を行っているのかを考えれば単体と連結で会計基準で異なるというのは大きな問題があることは明らかです。

例えば配当は常に単体ベースで支払われるわけですが、今後の売上高や利益や配当の成長具合を予想しようと思って連結財務諸表を見ても、

単体との比較ができないため、単体と比べてグループ全体でどのくらいの成長力があるか全く分からないのです。

それだったら、単体もIFRSや米国基準に統一した方がまだましなのではないか、という気すらします(もちろん日本基準が一番ですが)。

適用する会計基準が異なると、売上高の意味、費用の意味、利益の意味、各資産の意味、各負債の意味、純資産の意味が全て異なるのです。

どのように考えても、単体と連結でわざわざ会計基準を変える理由が全くないのです。

日本企業が日本の証券取引所に上場しているのに、わざわざ日本基準以外の会計基準を適用するということの方が根本的におかしいわけです。

日本企業がIFRSを適用することに何の意味や必要性があるというのでしょうか。

確かに、世界で日本基準を理解する人は多くないと思います。

しかし同時に、世界で日本企業の株式や社債を購入する人も多くないわけです。

日本企業の株式や社債を購入する投資家はほとんど日本国内のみでしょう。

日本企業の株式や社債を購入したいという投資家が世界の人の中にいればその時にその人には日本基準を勉強していただければいいわけであって、

何も日本企業がIFRSを適用する話ではないと思います。

日本企業の株式や社債を本当に購入したいと思っている投資家はその企業が何基準を適用していても日本語や会計基準を勉強して購入します。

ある日本企業が日本基準を適用しているのなら私はその企業の株式や社債は買わない、

IFRSを適用してくれるのなら私はその企業の株式や社債は買いたいと思う、そんな投資家は世界に一人もいません。

なぜなら、適用する会計基準によっては企業の経営実態は何も変わらないからです。

この際はっきり言いますが、もはや何と表現すればいいか分からないくらい、

日本の証券取引所に上場している日本企業がIFRSを適用するというのは意味不明なことなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}