2013年1月1日(水)

1966年にソニー創業者、故盛田昭夫氏らが東京・銀座に日本初の輸入雑貨専門店「ソニープラザ」を開業。

運営会社ソニープラザは2006年にソニーと日興プリンシパル・インベストメンツ(当時)の共同出資会社SLH傘下に入り

社名もプラザスタイルに変更。08年にTBSがSLHを買収。10年のカンパニー制移行でプラザスタイルは一事業部になった。

11年にはJ・フロントリテイリングがSLHに出資して持ち分法適用会社とした。現在の出資比率はTBSが51%、

J・フロントが49%。SLHの12年3月期の連結売上高は697億円、純利益は1億1900万円。

(日本経済新聞 2013/1/2

20:20)

ttp://www.nikkei.com/article/DGXZZO50025000W2A221C1000000/

【コメント】

何気なく目に止まった記事ですが。

2010年のカンパニー制移行についてですが、正確に言えば、親会社(純粋持株会社)が事業子会社を吸収合併したという組織再編のようです。

ただ、全ての事業子会社を持株会社が吸収合併したわけではなく、一部の事業子会社のみを吸収合併したようです。

現在、株式会社スタイリングライフ・ホールディングスは「事業持株会社」という位置付けのようです。

>親会社への吸収合併による社名変更

>

親会社である株式会社スタイリングライフ・ホールディングスに吸収合併される。

>社名変更とともに『プラザスタイル カンパニー』へと移行。

ttp://www.plazastyle.jp/company/10.html

ところで、有価証券報告書を見ますと、株式会社スタイリングライフ・ホールディングスは、

株式会社東京放送ホールディングスが51.0%保有、J・フロントリテイリング株式会社が49.0%保有しています。

両社から役員を兼任しているようです。

記事にも書いてありますし有価証券報告書にも書いてありますが、

株式会社スタイリングライフ・ホールディングスは、

株式会社東京放送ホールディングスの連結子会社、J・フロントリテイリング株式会社の持分法適用関連会社、となっています。

しかし、会計理論上は、連結決算上の親会社はただ一社のみです。

この場合ですと、株式会社スタイリングライフ・ホールディングスの連結決算上の親会社は株式会社東京放送ホールディングスのみである、

というのが正しい会計理論上の考え方だと思います。

J・フロントリテイリング株式会社が株式会社スタイリングライフ・ホールディングスを持分法適用関連会社とすることは間違いだと思います。

2012年5月10日

日本テレビ放送網株式会社

日本テレビ放送網株式会社、株式会社BS日本及び株式会社シーエス日本の認定放送持株会社体制への移行に関する

統合契約、吸収分割契約及び株式交換契約の締結についてのお知らせ

ttp://www.ntv.co.jp/ir/library/toshokaiji/pdf/20120510-4.pdf

ただ、そのスケジュールに関しては苦笑いしてしまう部分があると思います。

2012年6月下旬の株主総会において会社分割契約及び株式交換契約の承認の株主総会決議は取っているわけですので

その点は法手続きに何の問題もないのですが、

日本テレビ放送網株式会社が総務大臣より認定放送持株会社の認定を取得したのは平成24

年9 月18 日であり、

正式に認定放送持株会社体制に移行するのは平成24 年10 月1

日付けとなっています。

何と言いますか、総務大臣より認定放送持株会社の認定を取得するのが株主総会決議より先であるべきなのか、それとも、

認定の取得は前提として株主総会決議を先に取っていいものなのか、という議論はあると思います。

株主総会前のプレスリリースには、

>必要な関係官庁からの許認可等が得られないときには、その効力を失います。

とありまして、認定の取得の前に株主総会決議を取っていいのだろうとは思いますが、

法手続きには問題はないのですが総務大臣はもっと早く(株主総会前に)認定放送持株会社の認定をすべきだったのかなあとも思います。

実務上は総務大臣より認定放送持株会社の認定を取得することが内々に決まった上で株主総会にかけるという流れだと思います。

認定放送持株会社の認定はもらえないと思いながら株主総会にかけるという会社は一社もないでしょう。

総務大臣より認定放送持株会社の認定を取得することを前提にしている株主総会だと思いますので、

移行予定日の二週間前になって認定を取得したというのは、たとえ表面上の手続きにすぎないことだとしても、

もっと早い方がよかったのでは思います(例えば、正式に株主総会決議が通った後すぐ、というタイミングでもよかったのではと思います)。

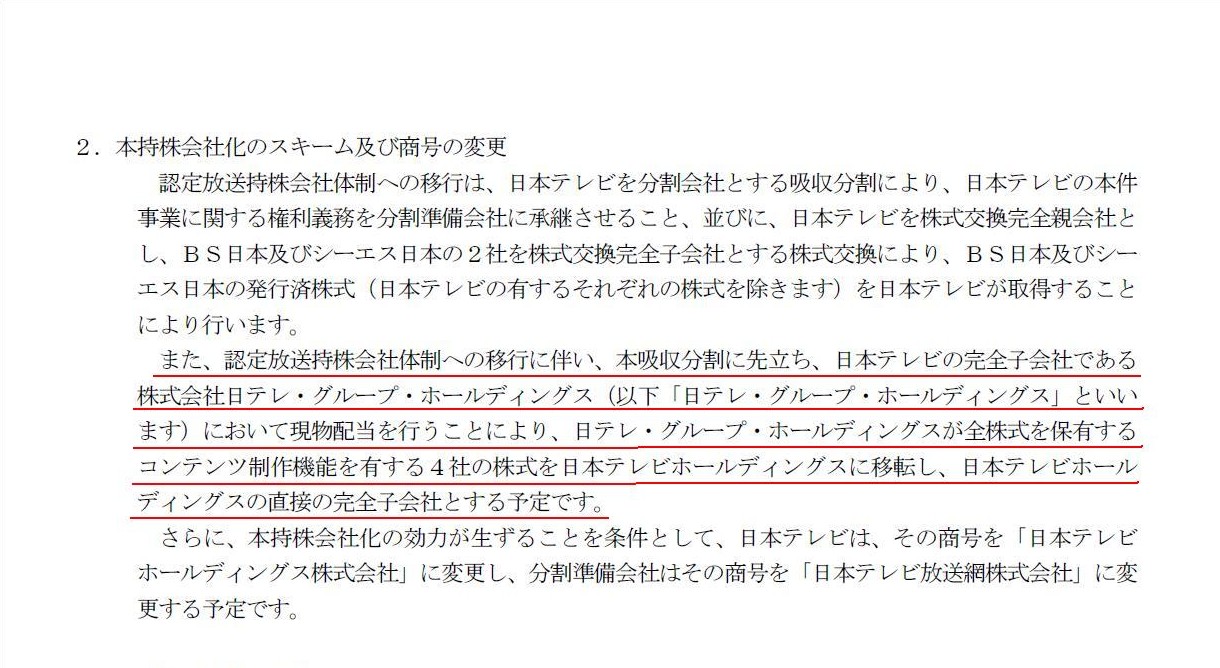

「2.本持株会社化のスキーム及び商号の変更」

(5/14ページ)

>また、認定放送持株会社体制への移行に伴い、本吸収分割に先立ち、日本テレビの完全子会社である

>株式会社日テレ・グループ・ホールディングス(以下「日テレ・グループ・ホールディングス」といいます)において

>現物配当を行うことにより、日テレ・グループ・ホールディングスが全株式を保有するコンテンツ制作機能を有する4社の株式を

>日本テレビホールディングスに移転し、日本テレビホールディングスの直接の完全子会社とする予定です。

これも組織再編の事例として大変面白いと思います。

現物配当により子会社から親会社へ資産(この場合はコンテンツ制作会社株式)を移すという組織再編です。

認定放送持株会社に限らず、持株会社設立に際し、

複数の親子会社が純粋持株会社の下に子会社孫会社・・・という風にぶらさがる場合には、

このような現物配当という手段によって資本関係や事業会社の整理を行うことができるわけです。

持株会社の下で複数の異なる事業を行う場合は例えば中間持株会社を設立することが有効な場合もあるでしょうが、

同種の事業を行う場合は一番最上位の純粋持株会社の直接の完全子会社としてグループ会社を整理するほうが効率的ということがあると思います。

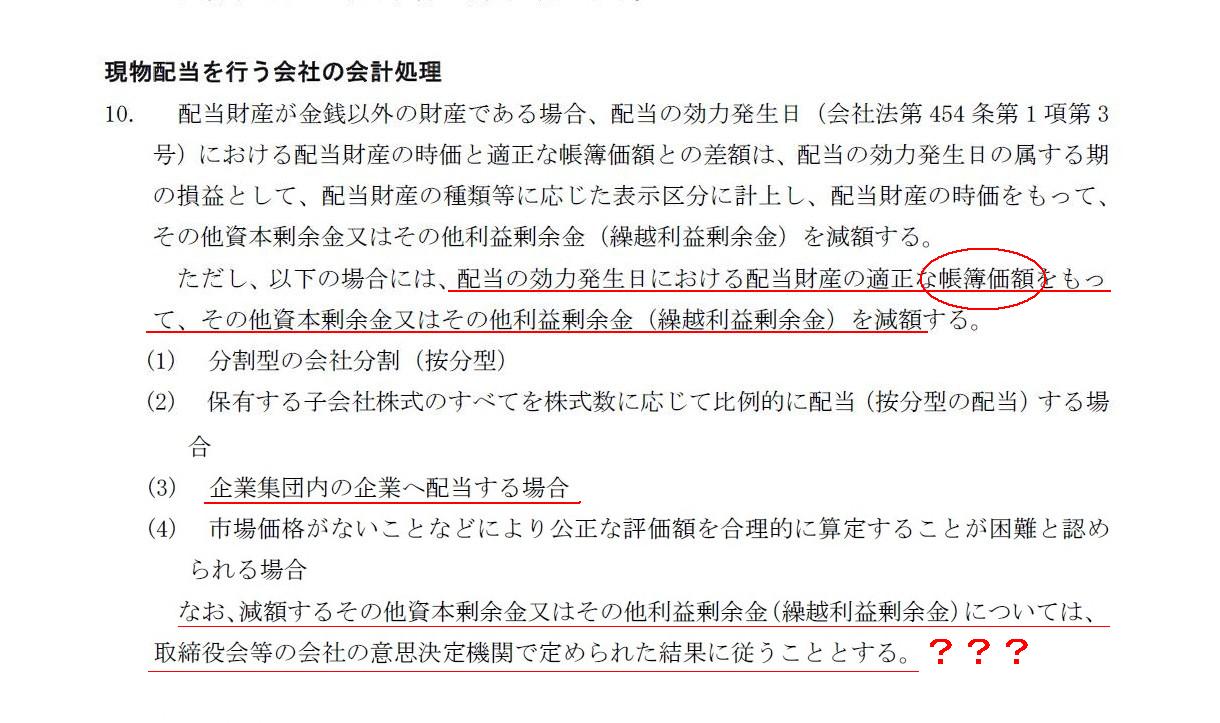

企業会計基準適用指針第2 号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」(最終改正平成18 年8 月11

日)

「現物配当を行う会社の会計処理」

(4/23〜5/23ページ)

この場合は「企業集団内の企業へ配当する場合」に該当しますので、移転する資産の価額は配当財産の適正な帳簿価額に基づきます。

ところで、適用指針には、

>なお、減額するその他資本剰余金又はその他利益剰余金(繰越利益剰余金)については、

>取締役会等の会社の意思決定機関で定められた結果に従うこととする。

とありますが、これは当たり前じゃないかというか何と言いますか、敢えて言うなら話は逆で、正しくは、

減額する価額に関する取締役会等の会社の意思決定機関の決議内容については、会計基準で定められた処理の結果に従うこととする、

となると思います。

会計処理の結果に従って取締役会等の決議を取るのです。

取締役会等の決議に従って会計処理を行うのではありません。

なぜここにわざわざのようなことが書かれているのでしょうか。

蛇年だけに蛇足、とでも言いたいのでしょうか(冗談ですが)。

各社の大まかな仕訳を書くと以下のようになります。

株式会社日テレ・グループ・ホールディングスの仕訳

(利益剰余金) xxx / (コンテンツ制作子会社株式A) xxx

(利益剰余金) xxx / (コンテンツ制作子会社株式B) xxx

(利益剰余金) xxx / (コンテンツ制作子会社株式C) xxx

(利益剰余金) xxx / (コンテンツ制作子会社株式D) xxx

日本テレビホールディングス株式会社の仕訳

(コンテンツ制作子会社株式A) xxx / (受取現物配当) xxx

(コンテンツ制作子会社株式B) xxx / (受取現物配当) xxx

(コンテンツ制作子会社株式C) xxx / (受取現物配当) xxx

(コンテンツ制作子会社株式D) xxx / (受取現物配当) xxx

コンテンツ制作子会社A〜コンテンツ制作子会社Dの仕訳

(仕訳なし)

現物配当ではなく、株式会社日テレ・グループ・ホールディングスから日本テレビホールディングス株式会社へ「現物出資」を行うと考えると

子会社が親会社株式を保有することになります(利益剰余金が日本テレビホールディングス株式、受取現物配当が資本金、になります)。

また、現物配当は日本テレビホールディングス株式会社にとっては資本取引ではなく損益取引だと思います。

「受取現物配当」(営業外収益だと思います)の課税関係については、担当の税理士さんにお尋ね下さい(現金配当と同じ様に益金算入でしょうか)。

{kind=link}

{kind=link}