2013�N1��1��(��)

2013�N1��1��(��)���{�o�ϐV��

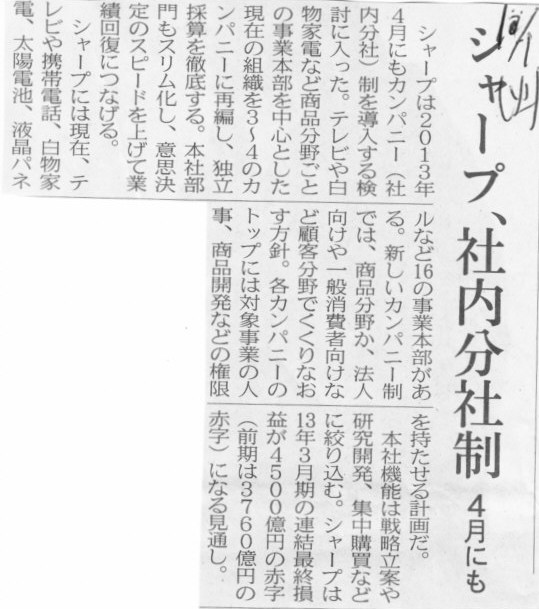

�V���[�v�A�Г����А��@4���ɂ�

�i�L���j

2013�N1��1��(��)���{�o�ϐV��

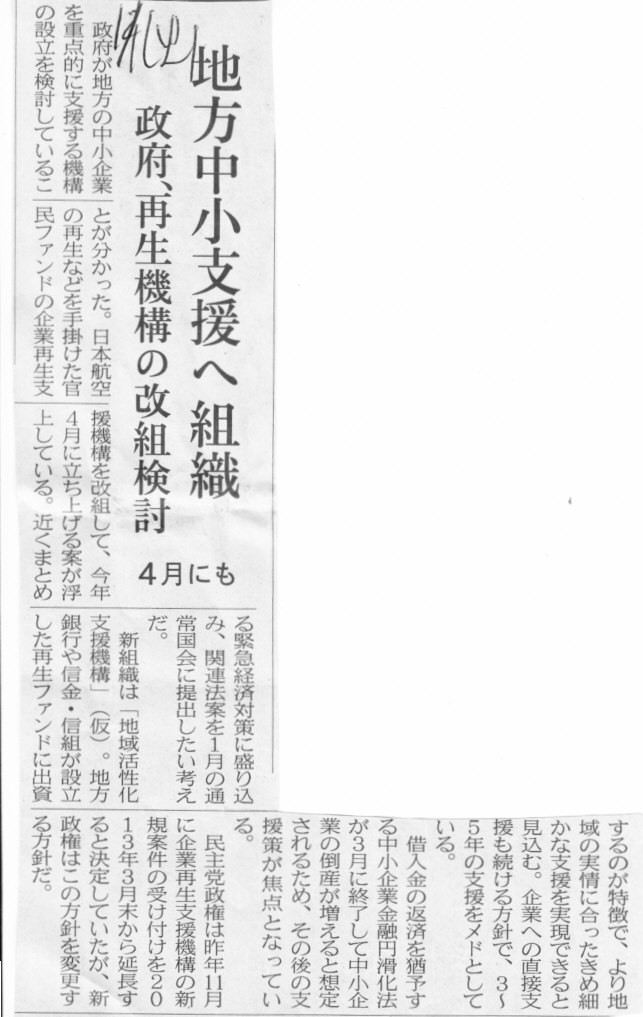

���{�A�Đ��@�\�̉��g�����@�n�������x���֑g�D�@4���ɂ�

�i�L���j

�y�R�����g�z

�V�N���X�Ӗ��s���ȋL���ł����A�؋��̌�����𑽂��̋Ǝ�ƊE�ł�����������Ɩ��̂悤�ɐ��{�͍s���Ă���킯�ł�����A

�����x���@�\�Ƃ����悤�Ȃ��̂��킴�킴�ݗ�����K�v����Ȃ��悤�Ɏv���܂����B

���{���C�ӂɎ؋��̌����������ꍇ�Ɓ����x���@�\��ʂ��Ď؋��̌����������ꍇ�Ƃ͉����Ⴄ�̂ł��傤���B

�\�j�[�ƌ����A���̂悤�ȋL��������܂������B

�d�r���Ƃ͊؍����Ƃ̋������������ȂǂƏ����Ă���A���e�̓f�^�����ł����B

�d�r���Ƃ̓\�j�[�ɂƂ��Đ����Ȃ������v���Ƃ̈�ł��B

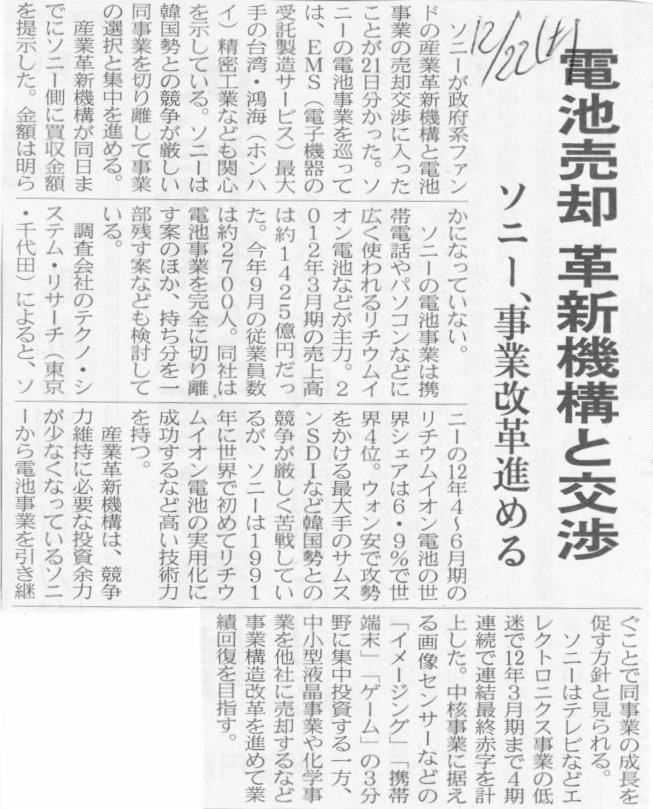

2012�N12��22��(�y)���{�o�ϐV��

�\�j�[�A���Ɖ��v�i�߂�@�d�r���p �v�V�@�\�ƌ���

�i�L���j

���āA�u������w�������̖��Ԋ�Ɩ������ƂɊւ���Ή����j�ɂ��āv����A��ۂɎc�����L�q�����p���ăR�����g���܂��B

>�@���{��`�o�σV�X�e�����̂�䂪���ɂ����ẮC�o�ϊ����̎�v�ȒS����́C������Ђł���C

>���̊����̉e���͓��Y��Г����ɂƂǂ܂�Ȃ��B

�u�o�ϊ����̎�v�ȒS����͊�����Ёv�A���̈ꌾ�ɐs���܂��B

�e���r�����Ă��V����ǂ�ł��G����ǂ�ł��A������Ђ̂��Ƃ���ł��傤�B

������Ђ̂��Ƃ�������Ȃ��ƁA���̒�������Ȃ����Ƃ��炯�ł��B

�����Ɍ����A������Ђ̂��Ƃ�������Ȃ��Ɖ����������o�J�Ɏv���Ă���ł��傤�B

���̒�������Ђ̂��Ƃ��炯�ł����犔����Ђ̂��Ƃ�������Ȃ��Ɛl�����ʔ�������܂���B

������Ђ������s���Ă���̂���m���i�A���ꂪ��L�Ȃ̂ł��B

�u��v�̂Ȃ�������Ђ͂Ȃ��v�A�u�d����Ȃ�����͂Ȃ��v�̂ł��B

�o�ϊ������s�����тɊ�����Ђ͎d����̂ł�����A�ǂ̂悤�ȐE�ƂɏA���ɂ���Љ�ɏo��O�ɕK����L�͕����ĉ������B

>������Ђ���芪���W�҂́C�����ɋy�Ԃ̂ł����āC���������@�ȋƖ����s���s���C�P�ɂ��̉�Ђ̖��ł͍ς܂��ꂸ�C

>�����̊W�ҁC�Ђ��Ă͎Љ�o�ςɏd��ȉe����^������̂ł���B����̈�@�s�ׂ́C���ƂƂ��Ă����u�ł����C

>�Y�������������Ėh�~���ׂ��ł���Ƃ��āC���@�́C������Ђ̎���̊e���@�s�ׂɂ��āC�������ʂ̔ƍߗތ^�Ƃ��Ă���B

���̋L�q�͂ǂ��ł��傤���B

�@���͐��ł͂Ȃ��̂ŊԈ���Ă��邩������܂��A

>���������@�ȋƖ����s���s���C�P�ɂ��̉�Ђ̖��ł͍ς܂��ꂸ�C�����̊W�ҁC�Ђ��Ă͎Љ�o�ςɏd��ȉe����^����

�̂͊m�����Ƃ��Ă��A�����@�ɂ����Ă�����Ж@�ɂ����Ă��A���ƂƂ��ČY�������������Ėh�~����Ƃ����l�����͂��Ă��Ȃ��Ǝv���܂��B

�����@�ɂ����Ă�����Ж@�ɂ����Ă��A�A������Ђ̎���̊e���@�s�ׂɂ��ẮA���Q�������l���K�X�����i����A

�Ƃ����悤�ȗ��ꂩ�Ǝv���܂��B�ڂ����͕�����܂����������̂������s����Ƃ����̂ł��傤���B

>���Ԋ�Ƃ̕�����C�K�@���č��̂��߂̐l�I�x�������̋@�ւɋ��߂Ă����ꍇ�C

>���Ȃ킿������w�����ɓK�@���č��̂��߂̖����ւ̏A�C�����߂Ă����ꍇ�C���̎x�����s�����Ƃ́C���v�����F�߂�����̂ł���C

>��Ƃ̉c���Nj��̂��߂̌o�c���f�̌���ɎQ�悷����̂ł͂Ȃ����Ƃ���A�S�̂̕�d�Ґ��ɔ����邱�Ƃ͂Ȃ��C

>���̊ϓ_����̖������Ƃ�F�ߓ���ƌ�����B

>�@�Ȃ��C�K�@���̊ēɂƂǂ܂炸�C��ЋƖ��S�ʂ̌������̊ē̊ϓ_����C

>�ЊO�����Ƃ��ĉ�Ќo�c�Ɋ֗^���邱�Ƃ��K�v�ł���Ƃ̈ӌ������邪�C�Ɩ��̌������Ɋւ���ē��s���Ƃ������Ƃ́C

>�c���Nj����܂߉�Ќo�c�S�ʂɖ����Ƃ��Ċ֗^���邱�Ƃ�F�߂邱�Ƃɂق��Ȃ炸�C�O�q�̌������@���̂��ƁC

>�������������܂ň�ʓI�Ɋ֗^���邱�Ƃɂ��āC�����S�̂���݂āC�S�̂̕�d�Ґ��Ƃ̐�������}�蓾����v��������ƌ����邩�C

>�����̎Љ��C�Љ�ʔO�y�ъW���x��O��Ƃ��ẮC�^�₪�c��B

�����̋L�q���܂��ɗv��A

������w�̋����i�������j���K�@���č��̂��߂ɖ����֏A�C���邱�Ƃ͔F�߂��邪�A

��ЋƖ��S�ʂ̌������Ȃlj�Ќo�c�Ɋ֗^���邽�߂ɖ����֏A�C���邱�Ƃ͔F�߂��Ȃ��A

�ƂȂ邩�Ǝv���܂��B

�ʏ�����Ƃ������ɂ͎�������č��������Ȃ��킯�ł���

�i�ψ���ݒu��Ђł���Ύ��s���Ȃǂ����蓾�܂����A1999�N�Ƃ�������w�i���l������̓�݂̂������ł͎w���Ă���Ǝv���܂��j�A

�@����A�K�@���č��݂̂��s��������A�������͋t�ɁA��Ќo�c�Ɋ֗^���������A�Ƃ����悤�Ȓ�`�t���͂Ȃ��킯�ł��B

������Ȃ������A�č����Ȃ�č����ŁA���Ȃ��Ƃ��@����͓����ƍl����̂ł͂Ȃ��ł��傤���B

�Г��̒S���Ɩ����e������ňقȂ�Ƃ������Ƃ͂���킯�ł����A�@����̎�����Ƃ����n�ʁE�ӔC�݂͂ȓ����A�ƍl����̂��Ǝv���܂��B

�@����́A�K�@���č��݂̂��s�����������Ќo�c�Ɋ֗^���������A�ƌ��������ł��傤���B

�����ł͔��R�Ɩ����Ə�����Ă��܂��̂ŁA��̓I�ɂǂ���������z�肵�Ă���̂�������Ȃ��킯�ł����A

������w�̋����i�������j�͊č����ɂȂ�A�C���Ă悢��������ɂ͏A�C���Ă͂Ȃ�Ȃ��A

�ƌ��������̂ł��傤���B

>�܂��C�ߔN�C��Ƃ̎���I�Ȏ��������v�̓��������݉����Ă���C�ЊO�����������}����P�[�X������������B

>�@���̐l�ދ������Ƃ��ẮC�@����ƌo�c�ҁC�A�ٌ�m�����ƁC�B��w�����Ȃǂ��z�肳��邪�C

>����ƌo�c�҂́C���ړI�ȏo�������W�͂Ȃ��Ă��C�Ɩ����e���g�傷��ɂ�āC���Q�W����������C

>�c�Ƌ@��������ƂɘR���\�������邱�Ƃ���C���ۂɑI�C���邱�Ƃ͗e�Ղł͂Ȃ��C

>�\���Ȑl�ދ������Ƃ��Ċ��҂͂ł��Ȃ��Ƃ����Ă���B

����ƌo�c�҂��ЊO������Ɏ��ۂɑI�C���邱�Ƃ͗e�Ղł͂Ȃ��A�Ə�����Ă��܂��B

����͓����̃\�j�[�Ɋւ��Ă������邱�Ƃ������Ǝv���܂��B

�����̃\�j�[�̎�����͂قƂ�ǂ��������i�ɂ�������������Ǝv���܂��B

1999�N����13�N�����������݁A�\�j�[�̎�����͂ǂ̂悤�ȍ\���ƂȂ��Ă���ł��傤���B

�L���،����@2011�N�x

ttp://www.sony.co.jp/SonyInfo/IR/library/h23_q4.pdf

112/259�y�[�W����y�����̏z��������Ă��܂��B

�S�����14�����A10���͎ЊO������ł��B10���̎ЊO������͑S������ƌo�c�ҁi���̊�Ƃ̎�����Ȃǁj�ł��B

�܂��A�O���CEO�̃n���[�h�E�X�g�����K�[���́A1997�N5���Ƀ\�j�[�̃A�����J���Ƃ̌o�c�g�b�v�Ƃ��Ă̓��Ёi55�̎��j�ł��̂ŁA

������������i�Ƃ͂���Ⴄ��������܂���B

��������ƁA������������i�̎�����́A��\���s���В���CEO�A��\���s��ACFO�i�����S��������j�̎O�l�݂̂ƂȂ�܂��B

�ʏ�̊č���ݒu��Ђ���ψ���ݒu��Ђֈڍs�������ƂȂǂ̉e��������ł��傤���A������13�N�Ŏ�����̍\�������S�ɋt�ɂȂ��Ă��܂��B

�����̌��O�Ƃ��āA

>����ƌo�c�҂́C���ړI�ȏo�������W�͂Ȃ��Ă��C�Ɩ����e���g�傷��ɂ�āC���Q�W����������C

>�c�Ƌ@��������ƂɘR���\��������

�Ƃ̂��Ƃł����A

���_���������A���Q�W����������c�Ƌ@��������ƂɘR��鋰�ꂪ�S���Ȃ��قǁA���ۂ̎������͌`�[�����Ă���̂�������܂���B

���ۂ̎������́A�o�c�헪���Ă̏�ł͂Ȃ��A��Ж@����Z���i����@�̖@�I�v���������߂����̏�A

�ƂȂ��Ă���̂�������܂���B

���������A���ۂɂ͎������ȂNJJ�Â��Ȃ��Ƃ��A�@�I�Ɂu���������c��������̂��v�Ƃ������Ƃɂ������ł悢�A

�Ƃ������x�̈ʒu�t���Ȃ̂�������܂���B

>�@���������C��Ɠ����ɂ����āC������̋Ɩ����s���Ď��E�ē��邱�Ƃ��d�v�ł���Ƃ���C

>���̋@�\��L���ɔ������邽�߂ɂ́C�@��������̂悤�Ȓn�ʋy�ь�����L���Ă��邱�Ƃ��s���ł���C

>�܂��C�Ɩ����s���Ď��E�ē���@�I�ӔC��������悤�Ȓn�ʂɏA�����炱���^���ȊĎ��E�ē@�\�̔��������҂��邱�Ƃ��ł���̂ł����āC

>���̂悤�Ȓn�ʋy�ь�����L���Ȃ������ȊO�̗���ł́C�\���ȊĎ��E�ē@�\�����邱�Ƃ͊��҂ł��Ȃ��B

�Ƃ���܂����A���Ɋւ��Č����Ă���̂���Ӗ���������Â炢���͂��Ǝv���܂����A

�O��̕����܂��܂��ƁA����͊č����ɂ��Č����Ă���̂ł��傤���B������ɂ��Č����Ă���Ƃ����܂����B

�@���_�������܂��ƁA������Ƃ����̂́u�Ɩ����s�̈ӎv����@�ւł���������̍\�����v�Ƃ����ʒu�t���ł��B

�������Ƃ����͎̂����S���ō\������鍇�c�̂ł���A

�u�Ɩ����s�Ɋւ���ӎv������s���ƂƂ��ɑ�\������̐E�����s�̊ē�����v�Ƃ����ʒu�t���ł��B

��\������Ƃ́u��Ђ̋Ɩ����s���s���ΊO�I�ɉ�Ђ��\����v��@�ւł��B

��\������̌����Ƃ��ẮA�Ɩ����s���Ƒ�\��������܂��B

�č����Ƃ́A�u������̐E�����s�̊č��ɂ����邱�Ɓv�����̖����ł��B

�č������s���č��ɂ́A�u������̐E�����s���č�����Ɩ��č��v�Ɓu�v�Z���ނ̊č����s����v�č��v������܂��B

�č����̌����Ƃ��ẮA�v���E�����̌����A������̈�@�s�ׂ̑j�~�����錠���A��ЂƎ�����Ԃ̑i�ׂ��\���錠���A�Ȃǂ�����܂��B

�ȏオ�@���_�i���ȏ��_�j�Ȃ̂ł����A�����ǂ�Ŏ������č����̐��m�Ȉʒu�t���������ł��邩�ƌ����A

�o�c�Ɖ�v�̗Z������Ƃ��Ă��鎄�ł��������ł��Ȃ��ł���Ƃ����̂��{���Ƃ������Ƃ���ł��傤���B

�Ƃ����̂́A���͉�Ђɂ���āA�����̋@�ւ̈ʒu�t���Ƃ����̂������ɈقȂ��Ă���̂����Ԃ�����ł��B

�Ⴆ�Ύ�����Ƃ����̂́u�Ɩ����s���s���̂��ۂ��v�Ƃ����P���Ȗ₢�ɂ��炱�̐��̒N���������Ȃ��̂ł��B

�@���_�ł͋Ɩ����s���s���̂͂����܂ő�\������݂̂̂͂��ł��B������Ƃ����̂͑�\������̐E�����s�̊ē����邾���̂͂��ł��B

���������l����Γ����́u������Ƃ����̂͋Ɩ����s���s��Ȃ��v�ƂȂ�܂��B

�������A���ۂɂ́A��������o���������������������c�Ɩ{�����������������������H�꒷�Ƃ������������̐l�͑吨����킯�ł��B

������Ȃ̂ɋƖ����s���s���Ă����̂���A�Ƃ����b�ɂȂ�킯�ł��B

�t�ɑ�\������i�В��j�̕�����БS�̂�����ȂǂƂ����Č��E�͂������̋Ɩ����s���s���Ă��Ȃ������肷��킯�ł��B

�@���Ǝ��Ԃ������ɂȂ��Ă���Ƃ����܂����B

����ɕ�����Â炢�̂��č����̈ʒu�t���ł���A�@����́u������̐E�����s�̊č��ɂ�����v�Ƃ͌������̂́A

������͖@����͐E�����s�i�Ɩ����s�j�����������s��Ȃ��̂ł́A�Ǝ��͎v���̂ł����B

�č����Ƃ����@�ւ�������Ƃ͕ʂɑ��݂���Ƃ����̂́A�u������͐E�����s�i�Ɩ����s�j���s���v���Ƃ�O��Ƃ��Ă���悤�Ɏv���܂��B

�u������͐E�����s�i�Ɩ����s�j���s���v�Ƃ������Ƃł���A�Ȃ�قǁA�u������̐E�����s�i�Ɩ����s�j�̊ē�����v�@�ւ��K�v���ȁA

�Ƃ������ƂɂȂ�킯�ł��B

�č����̈ʒu�t���Ƃ����̂��{���ɕ�����Â炢�A�Ƃ����̂��N���̋U�炴��C�����ł͂Ȃ��ł��傤���B

���̖��͋����@���ł������������炠���肾�Ƃ͎v���܂��B

���O���̎�����������ē��{�Ɏ�����ď��@�͍쐬���ꂽ�Ǝv���܂����A���̉ߒ��ŁA

�������̐�l�B�́u������̈ʒu�t�����ԈႦ���v�ƌ����Ă͉��ł����A

�u���O���Ō����Ă��������Ƃ����̂͌��lj��ȂH�v�Ƃ����^����������܂��@���쐬�����̂�������܂���B

�u���X�Ɩ����s���s���Ă���悤�ł����肵��������ŋƖ����s�̊č��̖������ʂ����悤�ł�����v�Ƃ��������ŁA

�������̐�l�B�͏��O���̎�����������Ă�������Ȃ������̂��Ǝv���܂��B

����Ŏ�����̏_����l�����āA�ꉞ�@���_�ł͎�����͑�\������̋Ɩ����s���ē���Ƃ����ʒu�t���ł͂��邪�A

���ێ�����ɂȂ�i���ۏ��O���Ŏ�����ɂȂ��Ă���j�͓̂������i�̎Ј��ł��邱�Ƃ������i�Ƒz�肳���j���Ƃ���

���Ō����R�[�|���[�g�E�K�o�i���X�̍l��������ʓr�č����Ƃ����@�ւ��ݒu�����̂�������܂���B

�������̐�l�B�͏��O���̎���������������قǁA���ɂ���ĉ�А��x���قȂ��Ă���A

�܂��������ł���Ђ̋K�͂ɑ傫�ȑ��Ⴊ�����Ĉꗥ�ɉ�Ђ̋@�ւ�ݒ肷�邱�Ƃ�����ł��邱�Ƃ���A

�@���_�Ǝ����Ƃ̗��Ƃ��ǂ�����ǂ��ɂ������������ʂĂ��̂��Ǝv���܂��B

����ŁA���ۂ̎�����͓������i�������i�Ɩ����s���s�����Ƃ������j���Ƃ�O��ɂ��āA�ʓr�č����Ƃ����@�ւ�ݒu���A

�@���_�ł͎�����̖����͋Ɩ����s�̊č��ł���A�Ƃ����ӂ��ɁA

���ƌ����܂����A�ꕔ���������`�ŁA�@���_�Ǝ����Ƃ̐�������}�����̂��Ǝv���܂��B

�������l�����@����`��́u������̈ʒu�t���ɕ����������Ă���v�A�č����̈ʒu�t�������ɕ�����Â炢���R�͂����ɂ���Ǝv���܂��B

�܂��A�茳�̉p����v�p�ꎫ�T�����܂��ƁA�č����͉p��Łustatutory

auditor�v�Ə����Ă���܂��B

�u��Ж@���߂�ꂽ�č����v�Ƃ�������肭�ǂ��P��ɂȂ��Ă��܂��B

����̓A�����J�ł͓��{�̊č����͂��Ȃ��Ƃ������Ƃ�������I�Ȗ��ɂȂ炴��Ȃ��̂��Ǝv���܂��B

�A�����J�ł͓��{�̊č����̖����͎������́u�č��ψ���v���s���A�Ƃ����ʒu�t���ł��B

�A�����J�ł͓��{�Ƃ͈قȂ�A�udirector�v���i�������́udirector�v�̈ꕔ���j�č��̖������ʂ����悤�ɐ��x�v�������A

�Ƃ������ƂȂ̂ł��傤�i���ǃA�����J�ł͕ʓr�u�č����v�͋@�v���Ȃ������j�B

���{�i�̒ʏ�̊č���ݒu��Ёj�ł́A������Ɗč����̖������ǂ����_�u���Ă���悤�Ɋ�����킯�ł����A

�A�����J�^�ƌ�����ψ���ݒu��Ђ̋@�v�ł��ƁA������Ɗč��ψ���̊W�͂���Ӗ��������肵�Ă���悤�ɂ��v���܂��B

�����A�ł͈ψ���ݒu��Ђɂ����鑼�̎�����͋Ɩ����s�̊ē͍s��Ȃ��Ă����̂��낤���A�Ƃ����^���

�w���ψ�����V�ψ���̎�����͎w�����V����ȊO�͉�������̂��낤���A�Ƃ������^�������܂��B

���������̘b�Ƃ��āA�������S�̖̂������̂��̂�������č��ψ���̖����Ƃ������Ƃł͂Ȃ����낤���A�Ƃ����^�������܂��B

���������Ӗ��ł́A�ψ���ݒu��Ђɂ�����������Ɗč��ψ���Ƃ͂ނ���v��������_�u���Ă���킯�ł����B

���Ŏ������Ɋč��ψ���Ƃ����̂��킴�킴����A�Ƃ����b�ɂȂ�킯�ł��B

������̖����Ɗč����̖����ɂ��ăA�����J�̋@���x�����܂��čl���Ă݂��킯�ł����A

�l����l����قǁA�����ȉ�А��x�Ƃ����̂͂Ȃ��ȁA�Ǝv���܂����B

���K�͂Ȋ�Ƃ�����Α��Ƃ�����A�܂�����Ƃ�����Δ���Ƃ�����܂��B

���S�̂̊�����БS�ĂɊւ��Ăł������s�s�����Ȃ��悤�ɉ�А��x���\�z���Ă����˂Ȃ�Ȃ��킯�ł��āA

��������ΑS�Ẳ�ЂɂƂ��Ċ��S�Ȗ@���ƂȂ�A�Ƃ������Ƃ͂Ȃ��̂ł��傤�B

�@���ƌ����̂͂ǂ̂悤�ȏꍇ�ł��A�u�ő命���̍ő�K���v��Njy���Ă������̂Ȃ̂��낤���A�Ǝv���܂����B

�����āA�u�ő命���̍ő�K���v��Njy�������A����������̕t���Ȃ��������K���o�Ă���͔̂������Ȃ��̂��Ǝv���܂��B

�N������̈�l�̂��߂̖@���ł���A���Ȃ��Ƃ����̐l�ɂƂ��Ă͖�����s�s���̂Ȃ����S�Ȗ@�����o���オ��Ǝv���܂��B

����������͊��ɖ@���ł͂Ȃ��ł��傤�B

{kind=link}

{kind=link}

{kind=link}