2012年12月28日(金)

【コメント】

のれんの金額に最大も最小もありません。

A会計士が計算しようともB会計士が計算しようともC会計士が計算しようとも他の誰が計算しようとも、ただ一通りにその金額は決まります。

数字が客観的であり恣意性がないというのはそういうことです。

この場合であれば、のれんの金額は、新日鉄が住友金属を吸収合併した瞬間(旧住友金属に新日鉄株式を交付した瞬間)に決まります。

のれんの金額はいくらからいくらくらいの範囲、などということはありません。

幅のない一つの金額に決まります。

ただ、ある意図を持って会計基準を悪用すれば真実の金額から変更が可能になる、というだけです。

計算する人によってのれんの金額が異なる、そのような数字は客観的でも何でもありません。

2012年12月28日(金)日本経済新聞

ファミマ社長に中山氏 アジア事業強化

けいざいじん ファミリーマート次期社長 中山

勇氏(55)

伊藤忠出身、タフな交渉人

(記事)

2012年12月27日

株式会社ファミリーマート

執行役員人事及び代表取締役異動に関するお知らせ

ttp://www.family.co.jp/company/news_releases/2012/121227_02.html

2012年12月27日

株式会社ファミリーマート

代表取締役の役付変更に関するお知らせ

ttp://www.family.co.jp/company/news_releases/2012/121227_01.html

2012年12月27日

伊藤忠商事株式会社

人事異動

ttp://www.itochu.co.jp/ja/news/files/2012/pdf/news_121227.pdf

ただ、ファミリーマートからも伊藤忠からも正式にプレスリリースが出ていますし、広く一般に新社長就任のことは報道されていますから、

対外的に正式に「社長執行役員」を名乗っている以上、取引先との商取引上は「表見代表取締役(社長)」ということにはなると思います。

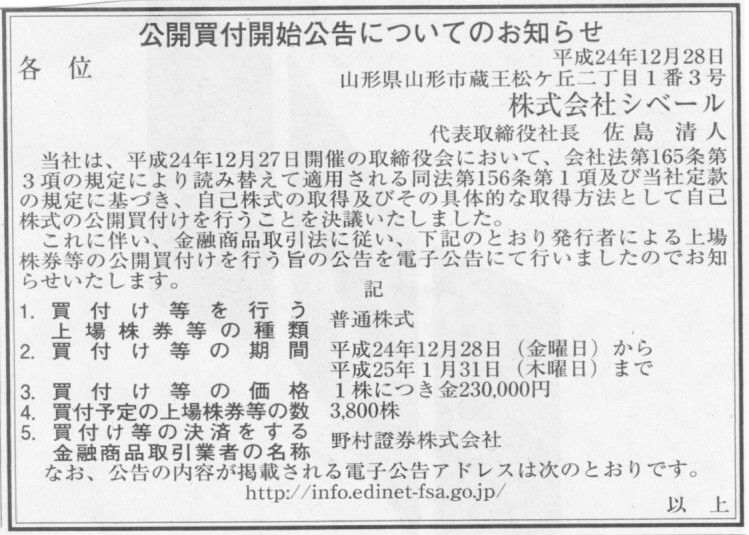

2012年12月28日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社シベール

(記事)

2012年12月27日

株式会社シベール

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.cybele.co.jp/news/docs/oshirase20121227.pdf

2012年12月27日

株式会社シベール

平成25年8月期

第1四半期決算短信〔日本基準〕(非連結)

ttp://www.cybele.co.jp/ir/docs/tanshinn20121227.pdf

2012年9月28日

株式会社シベール

平成24年8月期

決算短信〔日本基準〕(非連結)

ttp://www.cybele.co.jp/ir/docs/tanshinn20120928.pdf

また、前払費用というのも、その性質を考えれば非常に多額だな、という印象です。

さらに、未収消費税という勘定科目も流動資産にありますが、

消費税というのは事業者が(最終消費者に代わって)当局へ納付するわけですから(負担者は最終消費者のみ)、

あるとしたら「未払消費税」という勘定科目が流動負債に計上されることはあり得るかと思います。

ただ、商取引上(売り上げや仕入れなどの伝票上)は全て消費税込みになりますが、

通常、決算の開示(財務諸表の売上高・費用・資産・負債の金額)上は税抜き表示ということがほとんどだと思いますので、

実際には「未払消費税」という勘定科目が貸借対照表に出てくることすらない、ということになる思います。

消費税率が0%(消費税がない)だろうが5%だろうが10%だろうが、財務諸表には一切変化はないということです。

他にもつっこみどころは非常に多い(借地権などない、等)のですが、

単純に長短借入金が多いと思います。

この場合の多いというのは、借り入れ過ぎているという意味ではなく、本当は借り入れていないのではないか、という意味です。

長短借入金を借り入れ過ぎていると聞くと、いわゆる過剰な多店舗展開など手を広げ過ぎた状態を思い浮かべるわけですが、

シベールの経営状態はそれを示していないのです。

例えばシベールの減価償却費は売上高に比べて極めて小さいのです。

過剰な多店舗展開なら売上高がついてこず、減価償却費や賃借料が必然的大きくなるのです。

また、内部留保も非常に潤沢です。

直近は赤字決算なのですが、長年黒字基調の経営が行われてきているわけです。

身の丈に合った経営をずっと行ってきたんだな、私にはそう思えます。

では多額の長短借入金は何かと言うと、まあありていに言えば粉飾決算ということだと思います。

粉飾に使われた借方勘定勘定科目は建物や土地だと思います(ここだけ聞くと粉飾というよりそのままじゃないかと思うかもしれませんが)。

損益計算書の方は極端な粉飾は行われていないと思いますが、貸借対照表は巨額の奇妙な逆粉飾が行われていると思います。

日米の名門で堂々=王道歩んだ20年−松井引退

巨人、ヤンキースと日米の名門球団で主軸を担った大打者が、ついにバットを置いた。日米合わせ20年間のプロ生活。

華やかな活躍に彩られたキャリアが幕を閉じた。

石川・星稜高時代に出場した夏の甲子園大会で、猛打とともに5打席連続で敬遠されるという伝説を残した後、巨人に入団。

長嶋監督の指導の下、人気と実力を併せ持つ長距離打者として、巨人だけでなく、球界で不動の地位を築いた。

10年間で最優秀選手(MVP)、本塁打王、打点王に各3度。2002年に50本塁打を放ち、満を持して28歳で米球界挑戦を表明した。

ヤンキース入団当初は、大リーグ投手特有の手元で動く速球への対応など、日米の環境の違いに苦労しながらも克服していった。

日本選手で初めて、大リーグで30本塁打をクリア。大都会ニューヨークにあり、スターがひしめく大リーグ随一の人気球団でも

立派に役割を果たし、7年目の09年にはワールドシリーズMVPに輝く大活躍で念願の世界一の立役者となった。

所属チームが毎年のように変わった近年は膝の故障もあり、成績が落ちる一方だった。だが、野球選手の王道を歩み、

チームの勝利優先の姿勢を貫いてきた松井の野球人生が、それで色あせることはない。日本のパワーヒッターが大リーグで通用することを

初めて証明した。不世出のスラッガーは力を出し切ってグラウンドに別れを告げた。(ニューヨーク時事)

(時事通信 2012/12/28-07:06)

ttp://www.jiji.com/jc/c?g=spo_30&k=2012122800082

という見出しが思い浮かびました。

ニューヨークの日本食レストランで一緒に飯でも食いたかったのですが非常に残念です。

"You teach me batting and I teach you bookkeeping."

などと冗談を言ってみたいと思っていました。

松井秀喜氏は日本を代表する野球のスーパースターだと思います。

私自身来シーズン以降は落ち着いて野球観戦をできるかもしれないな、と思っていましたので、

どのチームであろうと松井秀喜氏のプレーを楽しみにしていました。

まさかこの時期に引退と言うのは本当に残念でなりません。

今は、20年間お疲れ様でした、という言葉しか思いつきません。

まだまだ現役で頑張れるはずなのに、という思いで一杯です。

松井秀喜氏は「いやあ、僕はそういった資格や勉強というのは苦手で」とおっしゃるかもしれません。

しかし、松井秀喜氏は高校時代、恩師から「努力できるということが才能である」という言葉を贈られた、と聞きました。

ここは一つ、簿記について努力してみてはいかがでしょうか。

「今まで野球中心の人生だったが、簿記というものがありこれほどまでに大切だとは思わなかった」、

簿記を学んだ後松井秀喜氏はきっとそう言うと思います。

野球の次は簿記でその努力(=才能)を見せて欲しいと思います。

「Battingの次はBookkeepingへ」

{kind=link}

{kind=link}