2012年12月26日(水)

2012年12月26日(水)日本経済新聞

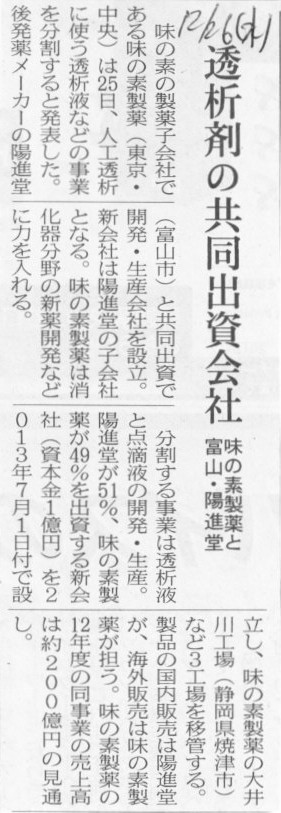

透析剤の共同出資会社 味の素製薬と冨山・陽進堂

(記事)

2012年12月26日(水)日本経済新聞 公告

第6期中間決算公告

株式会社イオン銀行

合併公告

名古屋電機工業株式会社

(記事)

2012年12月26日(水)日本経済新聞

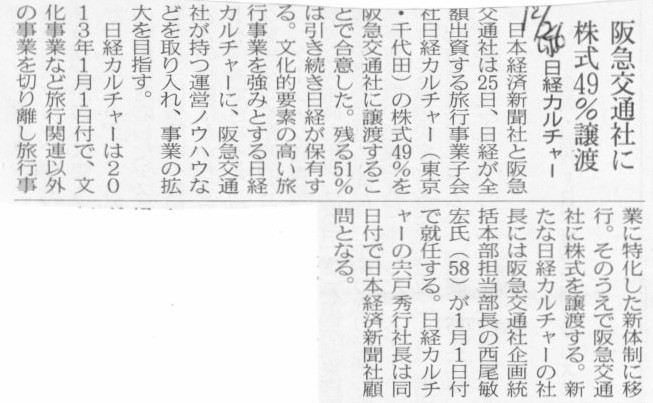

阪急交通社に株式49%譲渡 日経カルチャー

(記事)

2012/12/25

株式会社日本経済新聞社

株式阪急交通社

旅行事業での協力合意について

ttp://www.nikkei.co.jp/nikkeiinfo/pressrelease/pdf/release_20121225_03.pdf

ttp://www.hankyu-travel.com/company/pdf/121225.pdf

2012年12月26日(水)日本経済新聞

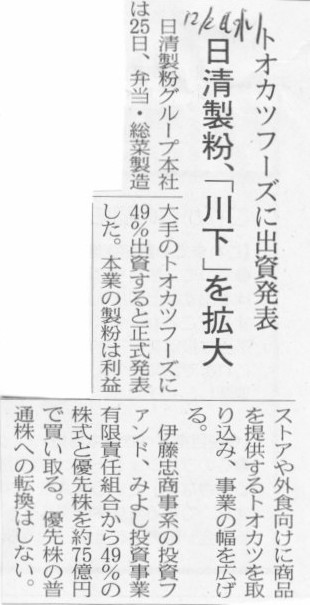

日清製粉、「川下」を拡大 トオカツフーズに出資発表

(記事)

2012年12月25日

株式会社日清製粉グループ本社

トオカツフーズ株式会社の株式取得に関するお知らせ

ttp://www.nisshin.com/company/release/details/pdf/121225.pdf

【コメント】

非常に興味深い経営統合だと思います。

一度に業界中堅6社が経営統合のため共同持株会社を設立するということで、大規模な業界再編だと思います。

住宅業界の経営戦略については私にはまだまだ業界に関する理解が浅いですのでコメントは控えます。

会計・財務面に関しては、「株式の評価額」が非常に難しそうだな、と思います。

上場企業と非上場企業とが株式移転を行うことになります(各子会社の株式と共同持株会社の株式を交換する)ので、

株式を交換する比率というのが極めて難しいと思います。

6社全てが上場企業であれば各社の株価で機械的に決めればいいと思いますのである意味話は簡単なのですが、

非上場企業の株式の評価をどうすればいいのか、難しいと思います。

例えば業界全体が縮小しているから経営統合をこれから行っていくわけでして、経営統合によるシナジーはあるにしても、

理論上はその新グループ全体のキャッシュフローの増分をその非上場企業の将来のキャッシュフローにどう割り振ればいいのか、

という問題があると思います。

6社全てが非上場企業であれば話は簡単だった、ということになると思います。

簿価で機械的に株式を交換する比率を決めれば、それが一番簡単で公平、と言えるかと思います。

6社の社長さんも取締役も株主も、誰も文句は言わない方法だと思います。

Fair Value(公正価値)とは何か、そう改めて思いました。

2012年12月26日(水)日本経済新聞

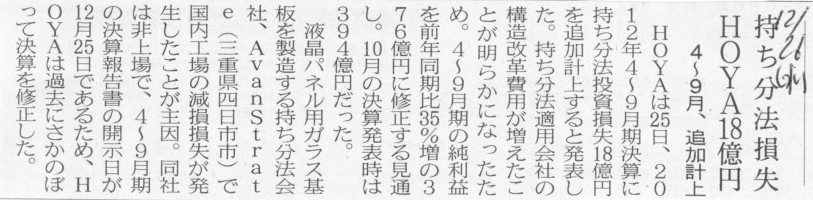

持ち分法損失 HOYA18億円 4〜9月、追加計上

(記事)

2012年12月25日

HOYA株式会社

持分法適用関連会社による費用追加計上(第2四半期決算)のお知らせ

ttp://www.hoya.co.jp/japanese/news/latest/20121225.pdf

AvanStrate株式会社第6期半期報告書

ttp://www.avanstrate.com/company/news/docs/AvanStrate

%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E7%AC%AC%EF%BC%96%E6%9C%9F

%E6%9C%89%E4%BE%A1%E8%A8%BC%E5%88%B8%E5%A0%B1%E5%91%8A%E6%9B%B8.pdf

ちなみに、こういうのものありました↓。

2012年11月6日

株式会社日本格付研究所(JCR)

株式会社日本格付研究所による格付情報更新のお知らせ

ttp://www.jcr.co.jp/release/pdf/12d0647AVS.pdf

「信用格付の付与について代表して責任を有する者」という人がいるそうです。

どのような責任を取ってくれるのか是非語り合いたいと思います。

2012年12月25日

オリジン電気株式会社

財務情報に固定資産の減損損失の計上に関するお知らせ

ttp://www.origin.co.jp/topics/up_file/201212261.pdf

【コメント】

よくある遊休資産の減損処理であり、プレスリリースを読んでもおかしなところは全くなく

特段コメントすることはないなと思っていたのですが、記事やプレスリリースは直接関係ありませんが、

会計理論上あるおもしろいことに気付きました。

それは、「個別上は減損を認識しないが連結上は減損を認識することがある」ということです。

これはどういうことかと言いますと、グループ子会社から固定資産に関して一定のキャッシュフローを受け取っている場合は、

単体で見るとその固定資産が十分なキャッシュフローを生み出していることになりますから個別上は減損処理の必要はないのですが、

連結決算上親会社が子会社から受け取っているキャッシュフローは内部取引のため消去されますから

連結ベースで見るとその固定資産からは十分な将来キャッシュフローを見込めないということになりますから

連結上は減損処理の必要が出てくる、ということです。

オリジン電気で言えば、ある土地を子会社である埼玉オリジンに貸与しているわけですが、

子会社から土地の賃貸料を受け取っている場合は単体で見るとその土地の減損処理は必要ないわけです。

しかし、この取引を連結ベースで見ますと、その土地は1円も賃貸料を受け取っていないことになりますから、

連結決算上は親会社保有のその土地は減損処理が必要になってくるわけです。

プレスリリースを読んでいて、子会社に土地を貸与しているということだが今後も子会社への貸与を続けるのだとしたら、

というようなことを考えていて、「個別上は減損を認識しない、連結上は減損を認識する」という点に気付きました。

オリジン電気のこのたびの減損処理は、単純に単体上土地の減損損失が計上されそれがそのまま連結上でも出てくるというだけだと思いますが、

仮に「個別上は減損を認識せず連結上は減損を認識する」ということになりますと、

固定資産の価額が連結の方が個別よりも小さくなります。

私は今までに何回も、個別と連結とは同じ会計基準を適用しなければならない、連単分離は絶対にダメだ、と言い続けてきましたが、

その理由は個別と連結の比較可能性の担保であり、

個別の方が連結よりも売上高・費用・資産・負債の額が大きくなるというような矛盾にも似た結果になるのを避けるためにです。

しかし、本日のオリジン電気のプレスリリースを読んでいて、同じ会計基準を適用する場合でも、

「固定資産の価額が連結の方が個別よりも小さくなる」という一見矛盾した結果になることがあるな、と気付きました。

ただこれは矛盾というより、むしろ同じ会計基準を適用したことによる正当な会計処理の結果だと言わねばならないと思いますが。

公認会計士制度や会計監査制度について一言。

”会計監査とは簿価を監査することではないのか。”

「ごーまんかましてよかですか?」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}