2012年12月24日(月)

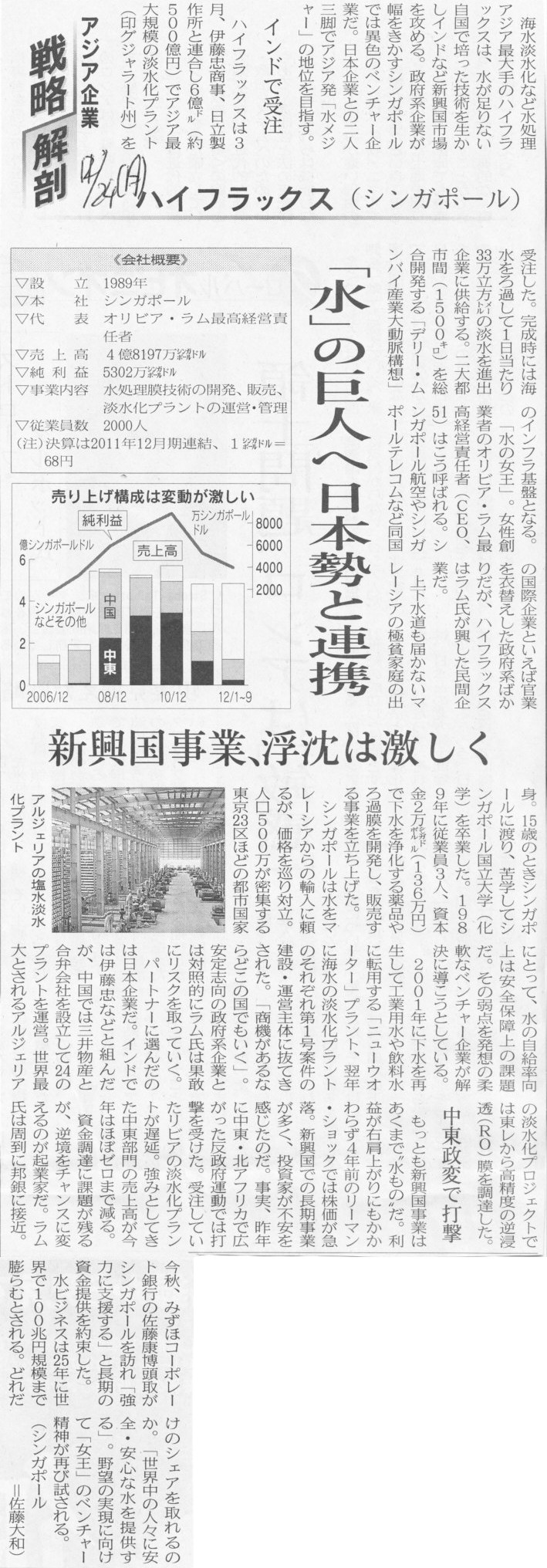

2012年12月24日(月)日本経済新聞 アジア企業

戦略解剖

ハイフラックス(シンガポール)

「水」の巨人へ日本勢と連携 新興国事業、浮沈は激しく

(記事)

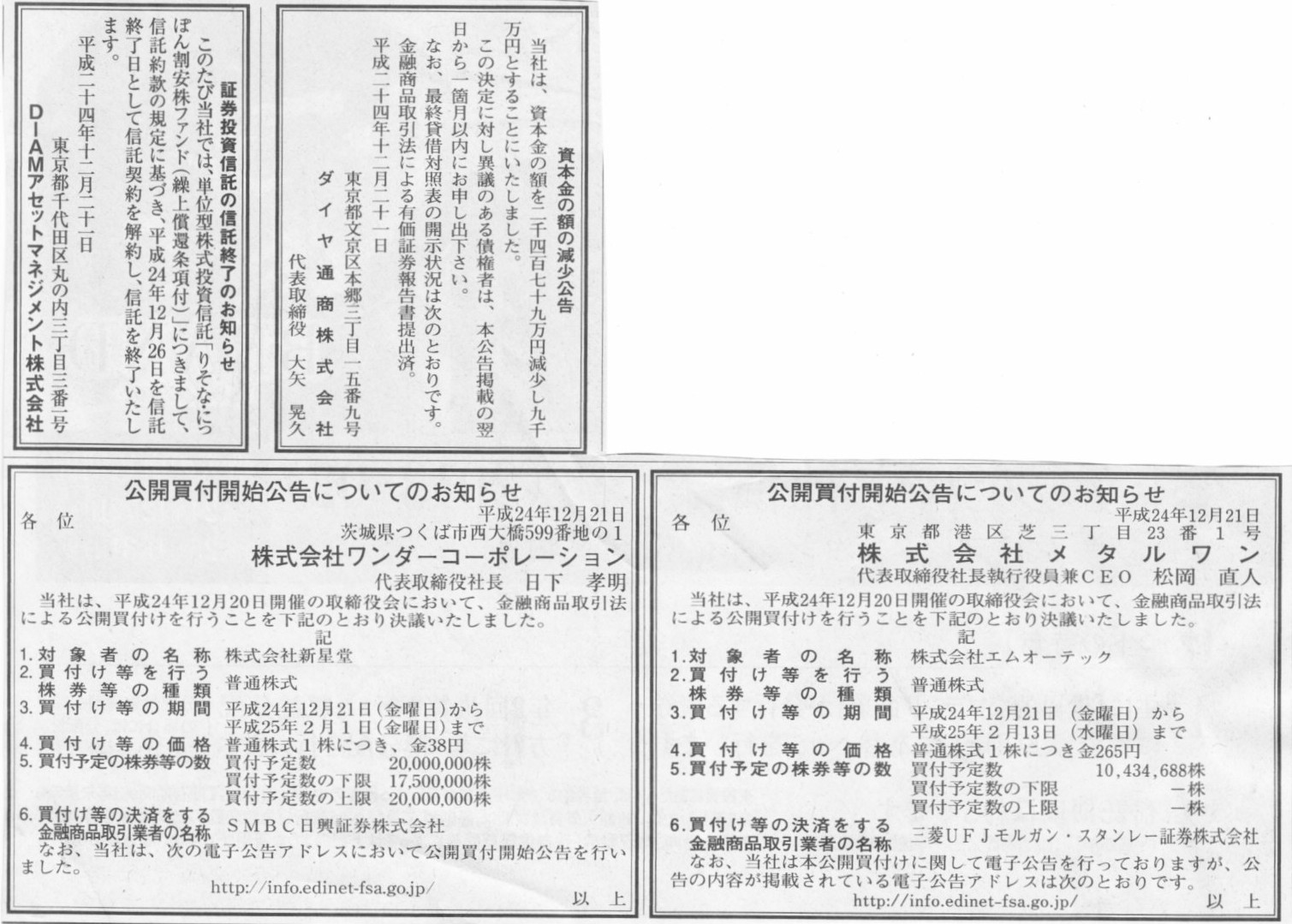

2012年12月21日(金)日本経済新聞 公告

資本金の額の減少公告

ダイヤ通商株式会社

証券投資信託の信託終了のお知らせ

DIAMアセットマネジメント株式会社

公開買付開始公告についてのお知らせ

株式会社メタルワン

公開買付開始公告についてのお知らせ

株式会社ワンダーコーポレーション

(記事)

【コメント】

記事の内容は発言内容に関しては正確性は保証しませんが。

2012年12月21日(金)日本経済新聞

NY証取買収 変わる株取引

再編促す 新興勢に存在感 現物よりデリバティブ・先物

再編へなお規制の壁 国益からみ否認・破談多く

(記事)

【コメント】

バカかお前。

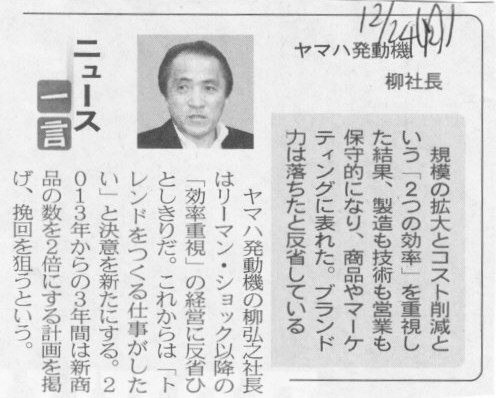

ヤマハ発動機柳社長が一言↓

2012年12月24日(月)日本経済新聞 ニュース一言

ヤマハ発動機 柳社長

(記事)

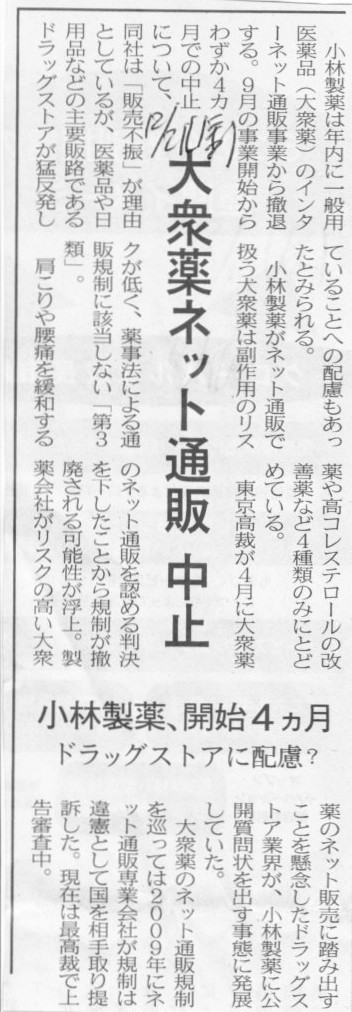

2012年12月21日(金)日本経済新聞

小林製薬、開始4ヵ月 大衆薬ネット通販 中止 ドラッグストアに配慮

(記事)

【コメント】

小林製薬はインターネットを通じて自ら小売業も行うという垂直統合を行っていたのですが

(既存会社を子会社化する統合というよりゼロからの事業開始ですが、経営的に見れば「機能」としてはやはり統合でしょう)、

このたびドラッグストアをはじめとする小売店側への配慮により、垂直分離を行ったようです

(既存子会社を売却するわけではありませんが、経営的に見れば「機能」としてはやはり分離でしょう)。

2012年12月21日(金)日本経済新聞

楽天、来期から国際会計基準に

(記事)

【コメント】

さてと、楽天との経営顧問契約も今期限りにさせてもらおうかな。

というのは冗談ですが。

IFRSが一般公正妥当と認められる会計基準ではないというのは冗談ではありません。

IFRSは、他社との事業内容や財務内容の比較をできなくする会計基準です。

これは全ての上場企業に対して言いたいのですが、どうしてもIFRSを適用したいのなら、株式を上場廃止にしてからにしてもらいたいと思います。

非上場企業の財務開示がデタラメでも、一般投資家には影響はありませんからね。

2012年12月24日(月)日本経済新聞

自己資本 上乗せ要請へ 金融庁 大手信託など主要行に 0.5%有力

(記事)

【コメント】

リーマンショックの反省がどうのと書いてありますが、

あれはアメリカの金融機関のサブプライムローン(及びそれらの債務担保証券)が原因なのですが。

例えば日本の金融機関でサブプライムローンを行ったりそれらの債務担保証券を販売した企業と言うのは一つもないわけです。

確かに1990年代後半、不良債権処理だ何だと問題になったように、

日本の銀行も間違った融資をバブル期に拡大してしまった過去はあるのですが、

それと2008年のリーマンショックとは何の関係もありません。

率直に言えば、日本国内の貸し出しとアメリカの貸し出しや証券の販売とは何ら関係がないのです。

世界がそうだからなどという理由で日本の銀行の自己資本比率規制を強化すると言われても迷惑な話です。

皆さんご存知のように、銀行は今貸し出し先がなくて困っているのです。

貸し出し先がないというのはどういうことかと言いますと、手許に現金が大量に寝ているということです。

つまり、銀行の安全性には何の問題もないのです(預金がおろせないなどということはない)。

この上さらに自己資本比率を上げよと言われても、増資で調達した現金は何に使えば良いと言うのでしょうか。

国によって金融機関の貸借対照表の痛み具合は大きく異なります。

金融安定理事会(FSB)というのがあるらしいのですが、

なぜそんなところから日本の国内の金融規制に関して指示を受けないといけないのか全く分かりません。

【コメント】

記事を読みますと、割り当てた新株予約権は92.8%が行使されたとのことで、発行済み株式総数は9割弱増えた、と書いてあります。

既存株式1株に対し新株予約権1個を割り当て、さらに、新株予約権1個につき新株式1株が発行される、ということだと思いますので、

新株予約権が92.8%が行使されたのなら発行済み株式総数も92.8%増加するはずだよな、なんで9割弱なんて言っているんだろう?

と思いました。

結論だけ言いますと、はじめから自己株式には新株予約権を割り当てていませんので

割り当てた新株予約権は92.8%が行使されたとのことで、発行済み株式総数は9割弱増えた、という結果になっているわけです。

会社法上は自己株式も発行済み株式総数に入ります。

ただ、自己株式というのは法律上はともかく事実上存在していないことと同じです。

議決権もなければ配当を受け取る権利もありません。

消却するまでは確かに自己株式として存在しますし発行済み株式総数にも含まれますが、

特に議決権割合を考える上ではないものとして考えないといけません。

この記事を読んでふと思ったのは、株式や新株予約権の単位です。

頭の体操っぽくなりますが。

新株予約権の設計次第では、例えば、新株予約権1個に対し新株式0.9株を発行する、というようなことはできるとは思います。

この場合、新株予約権が90%行使されたら発行済み株式総数は81%増加する、となるわけです。

理屈ではそうなると思うのですが、やはり実務上は

既存株式1株に対し新株予約権1個を割り当て、さらに、新株予約権1個につき新株式1株が発行される、

という設計が多いかと思います。

わざわざ端数株式を作る必要もないと思います(究極的には発行済み株式総数の増加を設計時にどこまで許容するかの話になりますが)。

発行する株式数が結果として端数になることは理屈ではあると思いますが、少なくとも、新株予約権の個数単位は整数だと思います。

例えば「新株予約権0.9個」というのは概念的におかしい気がしますし私としても聞いたことがないと思います。。

これは新株予約権の行使単位が整数単位だからだと思います。

株式というのは端数になっても一定の経済的価値があると考えられます。

端数株式には議決権はありませんが、株式1株の価値が100円で今端数株式を0.9株保有しているなら90円で会社に買い取り請求できる、

といった具体です。

しかし、新株予約権の場合は、端数の概念はないと言いますか、端数では経済的価値はないと考えるのだと思います。

理屈では、新株予約権0.9個と新株予約権0.9個で計新株予約権1.8個、だから少なくとも新株予約権1個分の行使権利はある、となりそうですが、

新株予約権の端数を足し算するというのは聞いたことがないように思います。

これは株式の発行に比較すれば新株予約権の発行事例が圧倒的に少ないということや新株予約権の流動性(流通性)が原因かもしれませんが。

株式の場合でも、1株単位で売買はあると思いますが、端数単位で売買はないと思います。

また、新株予約権というのは「行使する権利」を表しますので、”端数”ということが何を表すと考えればいいのだろうか、

という疑問があります。

まあそれを言い出すと株式の場合も「決議する権利」や「配当を受け取る権利」を表すことになりますので、

株式と同じ様に考えればいいのだろうか、とも思います(端数株式には議決権や配当を受け取る権利はないわけでして)。

これは新株予約権に価格(売買価格など)がないこと(が多い)が原因ということなのかもしれないなとも思います(流通性の問題)。

新株予約権1個に価格があれば、例えば新株予約権0.9個を保有していればその新株予約権0.9個を会社に買い取り請求できる、

という理屈になるようにも思います(株式も新株予約権も価格がないことが原因であって端数であることが原因ではない)。

思いつくままに書いただけですので、上手くまとめきれませんが、

実務上の煩雑さを考えれば、既存株式1株に対し新株予約権0.9個を割り当てる、もしくは、新株予約権1個につき新株式0.9株が発行される、

というようなことは実際にはないのだろうな、と思いました。

2012年12月22日(土)日本経済新聞

産車体、ファンドに対抗か 自社株買い552万株

(記事)

2012/12/21

日産車体株式会社

自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果に関するお知らせ

ttp://www.nissan-shatai.co.jp/IR/PDF/STOCK/20121221_jikokabu_shutoku_kekka.pdf

2012/12/20

日産車体株式会社

自己株式の取得及び自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ

ttp://www.nissan-shatai.co.jp/IR/PDF/STOCK/20121220_jikokabushiki_shutoku.pdf

【コメント】

立会外買付取引ですので、市場取引というより、実態は申し合わせの上での投資家との相対取引、

さらには買付規模によっては証券会社との相対取引、というべきでしょう。

記事には、大株主のファンド・エフィッシモが自社株買いに応じたかどうかは不明と書かれていますが、多分応じていないと思います。

このたび買付に応じたのは、一般投資家、もしくは、この立会外買付のために一定期間かけて市場で買い集めてくれた証券会社だと思います。

悪く言えば、この立会外買付取引というのは株式公開買付を回避する手段として悪用できる、というわけです。

このたびの日産車体の自社株買いにより、エフィッシモの議決権割合も2〜3ポイント上昇していると思います。

そういう意味では、エフィッシモの(そのつもりは全くないと思いますが)敵対的買収への対抗策には全くなっていません。

エフィッシモは日産自動車が日産車体をいつの日か株式公開買付により完全子会社化することをにらんで日産車体株式を保有していると思います。

エフィッシモは日産車体の株価が今後十分に上昇すれば、それはそれでその時に日産車体株式を売却する気でいるのですが、

問題なのは、それがいつか、なのです。

エフィッシモも旧村上ファンドも、貸借対照表の内容に比べ株価が割安(手許現金や不動産や株式の含み益が多い等)の株式に投資をしていました。

組織再編が行われるもしくは何らかの理由で株価が上昇するというようなことがあれば、その時に株式を売却する

という投資戦略であるわけです。

貸借対照表の内容に比べ株価が割安(不動産や株式の含み益が多い等)の株式というのは実際あるにはあるのでしょうが、

結局それらが顕在化して株価が上昇するのがいつなのかは全く分かりません。

株価が割安だからこれ以上は下がらないことだけは確かだ、くらいしか分からないのです。

そうすると、同じ株価が割安な株式の中でも、「今後株価が上昇する可能性が高い」株式に狙いを定めることになります。

それはどういう株式か。

言うまでもなく、親子上場の子会社株式です。

いくら割安とは言えある一つの企業の株価が何らかの理由により「単独で」今後大きく上昇する可能性よりも、

親子上場をしていて親会社が子会社を株式公開買付により完全子会社化を行う可能性の方がはるかに高いのです。

もちろん、親会社が子会社を株式公開買付により完全子会社化を行う時期も分からないと言えば分かりません。

そうであるならば、旧村上ファンドが阪神に対してそうしたように、自らが過半数を所有するという行動に出る作戦があります。

クリスマスではありませんが、親会社に対し「モーションをかける」わけです。

エッフィシモは旧村上ファンドとは異なり、そこまでの行動を取るアクティビスト(activist)ではないようです。

その理由は、村上氏のような弁士がいないからなのか、それとも、日本ではそのような行為は嫌悪感(antipathy)を招くからなのか。

9月27日、格付け会社の韓国企業評価は熊津(ウンジン)ホールディングスの無保証社債の格付けをそれまでの「A−」から

「D」に降格した。熊津ホールディングスが前日に法定管理を申請してから1日で評価が「債務償還能力高い」から

「債務不履行」に変わったのだ。今年6月まで熊津ホールディングスは「A−」を付け3回にわたり社債を発行した。

このほかにも昨年以後ワークアウトや法定管理に入った高麗開発、大韓海運、三換企業なども「投資適格」格付けを維持していたが

突然の格付け引き下げを迎えた。

韓国の格付け会社が社債格付け「A」を乱発しているという批判が強まっている。格付けを下げずに上げるばかりの慣行が相変わらずである上、

財務諸表だけ見る事後的な評価にとどまったため、社債格付けに“インフレ現象”が現れているのだ。

金融業界が16日に明らかにしたところによると、韓国信用評価の社債格付けを持つ370社のうち304社がA等級以上に分布している。

全評価企業の82%だ。ナイス信用評価と韓国企業評価もA等級以上の割合がそれぞれ79%と75%と傾向は変わらない。

投資適格等級である「BBB」級まで含むとこの割合は3社平均で90%に達する。格付け会社が社債のうち9割に対しては

投資しても問題がないと判断したのだ。

問題は最近のように社債市場が冷え込む状況で格付けが現実をまともに反映できずゆがめられかねないという点だ。

実際に金融危機直後である2009年と比較するとこれら格付け会社3社の投資適格等級の割合はわずか3年間に7〜10ポイント増えたが、

投資非適格等級の「BB」以下の割合はそれだけ減少した。金融監督院によると2000年当時に27.2%にすぎなかったA等級以上の

社債の割合は昨年には77.3%とほぼ3倍に拡大した。

それでも企業の財務構造が良くなったわけではない。東洋証券によるとA等級の企業の負債比率は

2003年(3年平均)の124.3%から2011年には169.5%とむしろ悪化した。

新韓金融投資のカン・ソンブ債券分析チーム長は、「格付け会社が金融危機の際に困難に陥った企業の格付けを下げ渋ったため。

これに対し『BBB+』から『A−』に引き上げられた企業は多かったが、

これらの企業がA等級企業全体の平均財務構造を悪化させた」と説明した。

「格付け「A」の社債比重、10年で3倍に(資料=韓国金融監督院)」

(関連記事)

2012年12月21日(金)日本経済新聞

■格付投資情報センター(R&I) 郵船を格下げ

(記事)

中央日報には優秀な記者がいるということでしょうか、非常に事の本質を突いた記事だと思います。

韓国の格付け会社が社債格付け「A」を乱発していて、社債格付けにいわば“インフレ現象”が現れている、という内容です。

問題点を一言で言えば、「格付けが現実をまともに反映できていない」ということです。。

それが証拠に、A等級の社債を発行する企業は急増した、しかし、

>それでも企業の財務構造が良くなったわけではない。

現に、1日で評価が「債務償還能力高い」から「債務不履行」に変わった企業も出てきています。

企業によっては敢えて負債を増やし積極投資を行うということもあるでしょう(最適資本構成は確かに企業によって異なるでしょう)が、

マクロ的な視点で平均的に見れば、やはり負債の少ない企業の方が格付けが高く償還可能性は高い、とは言えるでしょう。

同格付けの社債であっても、金利差が最大5.5%もあるそうです(本来なら、同格付け=同じ償還可能性=同じ金利のはず)。

そしてそのことに対して、”格付け会社は手をつけられずにいる”と書いてあります。

事の問題点の行き着く先は、

>「A等級が乱発されれば本当のA等級の会社がしかるべき待遇を受けられなくなり、結局情報が不足した一般投資家が不利益を受けることになる」

そして、社債格付けの“インフレ現象”が起きている理由についても書いてあります。

>このような格付けインフレは、格付け会社の収益の大部分が格付け評価を依頼する企業から出ている構造的な限界のためだ。

>企業が格付け会社を選んで格付けを受ける構造で、企業が“刀の柄”を握っているわけだ。

>ある格付け会社関係者は、「格付けを悪くして該当企業が取り引きを中断する場合もあるので企業の立場をある程度気遣うのは事実。

この理由により、

>企業が社債を発行する際に格付け会社と事前に接触して有利な格付けをくれる所を選ぶ“格付けショッピング”

が常態化しているわけです。

「評価を甘くしてくれる格付会社ほど会社としての業績は良い」、という皮肉な結果になっているわけです。

格付けに対する信頼度というのは地に落ちている、というのが実際のところでしょうか。

記事には、ステルス機がA等級の格付けをばら撒いている風刺画が載っています。

ステルス機は当然格付会社のことでしょう。

この風刺画を書いた人はそれほど深い意味があってステルス機を描いたのではないと思いますが

(せいぜい社債市場に対するA等級の大量投下、”じゅうたん爆撃”くらいの意味合い、ステルス機=爆撃機、程度の意味合いだと思います)、

実は意図せずして事の本質を二つ突いてしまっているように思います。

一つ目は、”爆弾”を投下している人(格付会社)は地上(爆撃目標=格付対象会社)のことはよく精査せずに

外れるなら外れるで構わないとばかりに闇雲に”爆弾”を大量投下している、という風刺です。

二つ目は、これはピンポイント爆撃ではなくじゅうたん爆撃ですから、的外れな”爆弾”も当然大量に出てくるわけですが、

その外れた爆弾で被害にあった一般投資家は、誰がその爆弾を落としたのか分からない(ステルス機だから)、

誰に文句の言いようもなく泣き寝入りするしかない、仮にステルス機のせいだと分かっても(仮に格付け会社の格付けが間違っていると分かっても)

機体は空高いところにいるからどうしようもない(格付けが間違っていても誰も責任は取らない)、という風刺です。

この風刺画を描いた人がここまで考えているかどうかは知りませんが、考えれば考えるほどこの風刺画は本質を突いているように思えてきました。

「格付けが信頼できないのは韓国でも日本でも世界中どこでも同じなのだろうな」、

本質をずばり突いたこの記事や風刺画を読んで改めてそう思いました。

韓国でも各種法手続きは同じだと思いますが、日本では社債を発行している時点で有価証券報告書(当然会計監査澄)を提出しているわけですから、

償還可能性は有価証券報告書を読んだ上での一般投資家の判断ということにすればよいのであって(有報すら読まないなら購入する資格なし)、

有価証券報告書とは別にわざわざ格付け会社が社債の格付けをする話ではないと思います。

頂点に行ったあと、人はどうなるのだろうか。

1993 MJ Retirement Press

Conference

ttp://www.youtube.com/watch?v=VDekQ3T01Dc

バスケットボールの神様、マイケル・ジョーダン氏の(一度目の)引退記者会見です。

1993年当時の日本でのテレビ報道では、マイケル・ジョーダン氏の発言に対して、

”神とまで呼ばれるようになってNBAでしたいことがなくなってしまった”

というような字幕スーパーが付いていたように記憶しています。

あれは本当は何と言っていたのかなと頭の片隅で思いながら20年近くが経ってしまいました。

ひょっとしたらYouTubeにあるかも、と思って今日検索しましたらありましたので紹介します。

話し言葉ですし、傲慢だと思われたくないという気持ちがあるのか、やや口ごもった感じで話しているので

うまく聞き取れない部分があったのですが、多分こう言っていると思います。

本当に自分で自分のことを神と発言したのかどうか、関係がある部分を訳してみます。

準備した原稿を読んでいるわけではないので、逐語訳しようとすると訳しづらいですので口語体で訳してみます。

まず、2:52からはこう言っていると思います。

"I've lose a sense of motivation and a sense to prove something as a bascket ball player."

【参謀訳】

頑張ろうという気持ちを失っていますしバスケットボール選手として何かを証明したいという気持ちも失っています。

次に、3:08から多分こう言っていると思います。

"I just feel that at this paticular time of my career, I've reached the peak

of my career, uhh...

I achieve a lot in that short merit of time,

uhh...

if you want to call it a short, uhh...

but I just feel that I don't

have anything else in myself to prove."

【参謀訳】

私のバスケットボール人生の中で今日この日、私は自分の中で頂点に立ったと感じています。ぇっと、

期間は短かったのですが私は非常に多くの功績を達成することができました。ぇっと、

皆さんはまだまだ足りないよとおっしゃりたいかもしれません。ぇっと、

しかし、私は何か他に自らを証明するものは何もないと自分の中ではですが感じているのです。

私は一生経営コンサルタントをやっていきたいと思っています。

私の経営コンサルタントとしてのキャリアに引退はないと思っています。

ただ、誰もと同じ様に、私もいずれ死ぬ時が来るでしょう。

その時はこう言って死にたいと思います。

"I have not had anything to prove."

(証明しなければならないものは何もない。)

次の日の新聞の見出しはこうでしょうか。

"Say it isn't so, Sambo."

(死んだなんて嘘だと言ってくれ、参謀さん。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}