2012年12月20日(金)

みずほフィナンシャルグループ(FG)は21日、2013年1月4日に傘下2証券が合併して誕生するみずほ証券を

持ち株会社の直接子会社にすると発表した。13年度上期中に実施する。現在は傘下銀行の子会社となっている。

持ち株会社の直接子会社とすることにより、銀行、証券、信託の連携強化や意思決定の迅速化などグループ経営の効率化を図る。

(時事通信 2012/12/21-19:00)

ttp://www.jiji.com/jc/zc?k=201212/2012122100870

2012年12月21日

株式会社みずほフィナンシャルグループ

グループ資本ストラクチャーの見直しおよび新しいグループ運営体制への移行について

ttp://www.mizuho-fg.co.jp/release/pdf/20121221release_jp.pdf

「みずほグループストラクチャー」

【コメント】

みずほフィナンシャルグループの組織再編です。

みずほ銀行とみずほコーポレート銀行が合併、また、みずほ証券とみずほインベスターズ証券が合併、

そして、みずほ証券を持株会社が直接保有する形にするそうです。

銀行と証券の一体経営に関しては個人的には効果には疑問符が付くと思っていますが、

純粋持株会社の下、現在のグループ会社で経営を行っていっていくのなら、

新しいグループ運営体制が「あるべき姿」だと思います。

「ふむ、きれいなフォームだ」

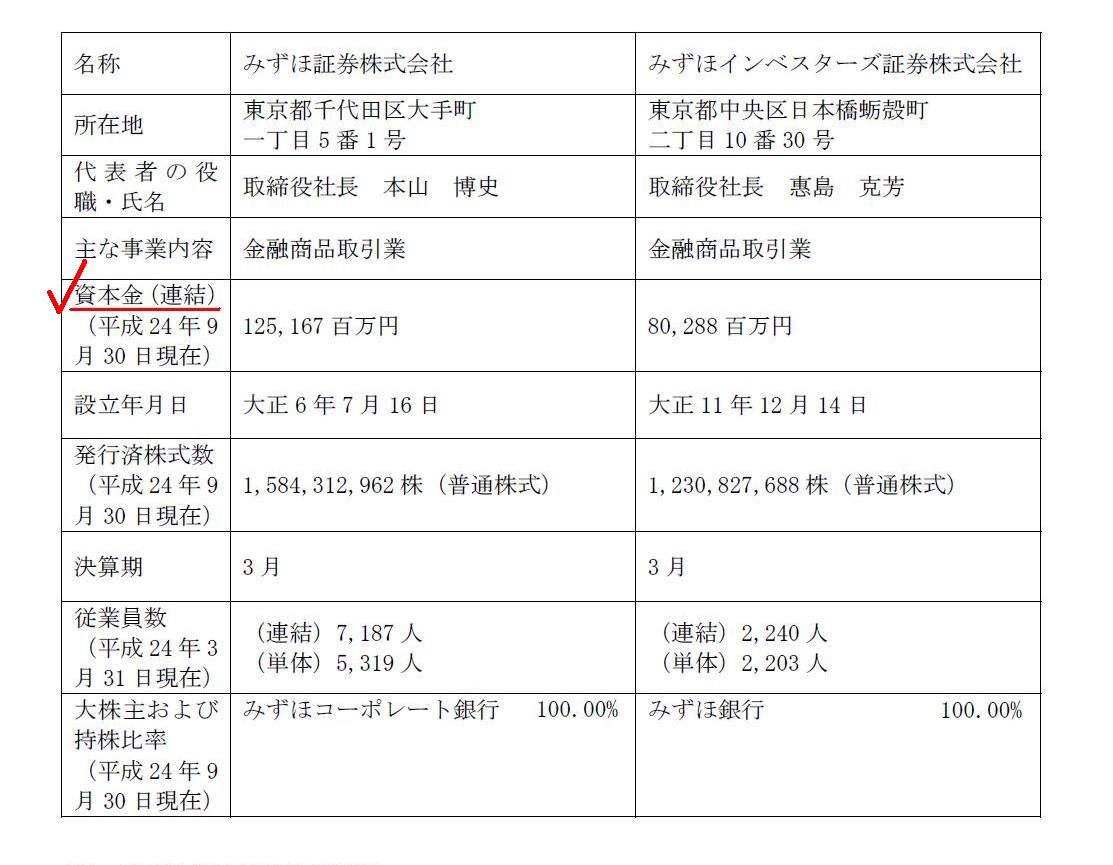

「異動する連結対象子会社の概要」 (*みずほ証券はみずほコーポレート銀行の100%子会社ではなかったでしたっけ?)

この表に「資本金(連結)」とありますが、「資本金」には概念的に「個別」しかありません。

個別の資本金と連結の資本金は同じ額になります。

まあ概念的にと言い出せば、何となく経済的単一体説に関して言いたそうだな、と感じるわけですが。

経済的単一体説においても、「資本金」の額は個別と連結で同じ額になります。

おかしいですね、そこまで子会社の株主もグループの株主だというのなら、資本金の額は個別と連結で違っていないといけないはずですが。

子会社の資本金はどこへ行ったのでしょうか。

資本金もないのに株主とはこれ如何に。

経済的単一体説の連結財務諸表を作成しようと思えば、親会社の投資勘定及び子会社の資本勘定は消去しない、

というようなことをしなければならないように思います。

それから親子会社間の取引は・・・、

などということを考えていくと、経済的単一体説というのは根本的に概念的におかしいということに気付きます。

現在の連結財務諸表の作成方法は明らかに親会社説を前提とした作成方法です。

最初から最後まで親会社説の連結財務諸表作成方法を採っていながら、少数株主持分を純資産の部に計上するなどして

「これで経済的単一体説になったんだ」などと最後の結論部分だけを取り上げてその存在意義を主張しているように思えます。

あくまで経済的単一体説に基づいた連結財務諸表を作成したいのならば、連結財務諸表の作成方法を根底から変えないといけないと思います。

そのような方法があれば、ですが。

それから、銀行のグローバル化についてですが。

これはもう根本的に無理ですね。

銀行業は英語で言えば、「Completely

Domestic」だと思います。

この世のありとあらゆる全ての銀行は完全に国内専業だと思います。

これは銀行業務が抱える根本的な宿命だと思います。

銀行が海外に出て現地の人や企業に対し預金や融資を行おうとすることは、エスキモーに氷を売るようなものです。

{kind=link}