2012年12月20日(木)

>(詳しい算出式は見ていませんが)ひょっとすると実務上そして事実上連結ベースの分配可能額が実際の配当額に影響を与えることは

>ほとんどないのかもしれません(例えば分配可能額>>実際の配当額、だったり、単体ベースの分配可能額>連結ベースの分配可能額だったり)。

と書きました。

ここで、実務上そして事実上連結ベースの分配可能額が実際の配当額に影響を与えることはほとんどない理由として、

分配可能額>>実際の配当額

なのは誰もがすぐ納得すると思います。

実務上分配可能額の全てを配当するわけではないからです。

ところが、

単体ベースの分配可能額>連結ベースの分配可能額

の方は、不等号の向きが逆ではないかと思われるかもしれませんね。

連結ベースの分配可能額の方が大きいなら結局(単体ベースでも)分配可能額に影響は与えないということではないか、と思われるかもしれません。

それは確かにそうです。

普通は、親会社の単独の利益剰余金より連結決算で子会社を含んだ連結利益剰余金の方が大きいと思います。

だから理屈の上でも実務を鑑みても「単体ベースの分配可能額<連結ベースの分配可能額」なら問題は全くないということになります。

それで、私は何を考えて”単体ベースの分配可能額>連結ベースの分配可能額なら問題はない”と書いたのかと言えば、

計算上”単体ベースの分配可能額>連結ベースの分配可能額”なのだとしても結局”分配可能額>>実際の配当額”なのだから

問題は結局小さいのではないか、と言いたかったわけです。

単体ベースの分配可能額と比較した連結ベースの分配可能額の多少の多寡は結局は実際の配当額には影響を与えない、

というようなことを私は昨日言いたかったわけです。

「>>」と「>」の違いにより自分の頭の中では整理していたつもりだったのですが、読む人には伝わりづらかったと思います。

言葉足らずだったと思います。

お詫びして説明を追加いたします。

2012年12月20日(木)日本経済新聞

日本郵政・坂新社長 「3年内上場へ準備」 春にも経営計画

体制移行、政権交代も影響

(記事)

【コメント】

インタビュワー「参謀さんは官僚になろうとは思わなかったのですか?」

参謀「操り人形になるつもりはないからな」ズキューン

Take 2

インタビュワー「参謀さんは官僚になろうとは思わなかったのですか?」

参謀「そ、それが、その・・・。こ、国家一種の過去問や問題集、テキストなどは学生時代に見てみたのですが・・・。

そ、その・・・国家一種試験って、法律や行政とは何の関係もないじゃないかって・・・。そ、それで・・・、これは」ズキューン

Take 3

インタビュワー「参謀さんは官僚になろうとは思わなかったのですか?」

参謀「東大法学部や国家一種など、私目ごときにはとてもとても合格できません。」

大勢「よしよし」

2012年12月20日(木)日本経済新聞

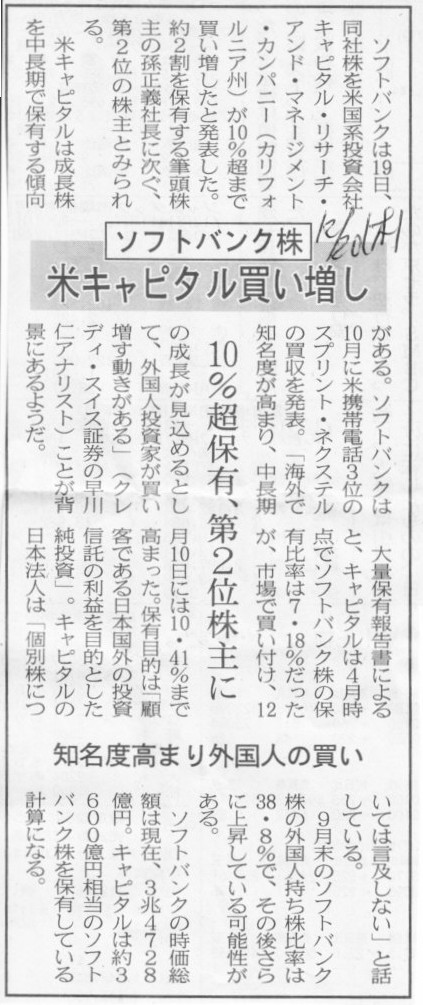

ソフトバンク株 米キャピタル買い増し 10%超保有、第2位株主に 知名度高まり外国人の買い

(記事)

【コメント】

記事の最後の一文、

>キャピタルは約3600億円相当のソフトバンク株を保有している計算になる。

は何が言いたいのでしょうか。

株価は日々変動しますので、合計の取得額がいくらかは正確には分からないわけですが、

現在の株価と持株比率から計算すると

キャピタル・リサーチ・マネージメント・カンパニーが保有しているソフトバンク株式の時価は約3600億円相当、

と言われるとそういう計算になるのは確かなのでしょう。

実際には現在の株価よりも高い価格で買った日もあれば現在の株価よりも安い価格で買った日もあるわけでして、

合計3600億円でソフトバンク株式を取得したとは言えないわけですが、

短期間のうちに現在の株価に近い価格で買い進めたのだとすると、合計取得金額は3600億円に近い数値になるでしょう。

キャピタル・リサーチ・マネージメント・カンパニーは上場株式に投資をするヘッジファンドだと思いますが、

その運用規模はどの程度なのでしょうか。

ヘッジファンドはリスクヘッジの意味も込めて分散投資をします(ポートフォリオを組む)。

一つの銘柄に集中投資をするわけではありません(”一つのかごに全ての卵を入れるな”)。

ソフトバンク株式のみを3600億円分も運用する(ソフトバンク株式のみに3600億円も投資する)というのは

全体の運用規模にもよりますが、一つの銘柄に偏った投資、という言い方もできるかもしれません。

”純投資”の意味にもよりますしまた絶対的な基準もないのですが、1つの銘柄を議決権割合で10%以上を保有する(しかも3600億円も)

というのは、何となく集中させ過ぎているという気がします。

2012年12月20日(木)日本経済新聞

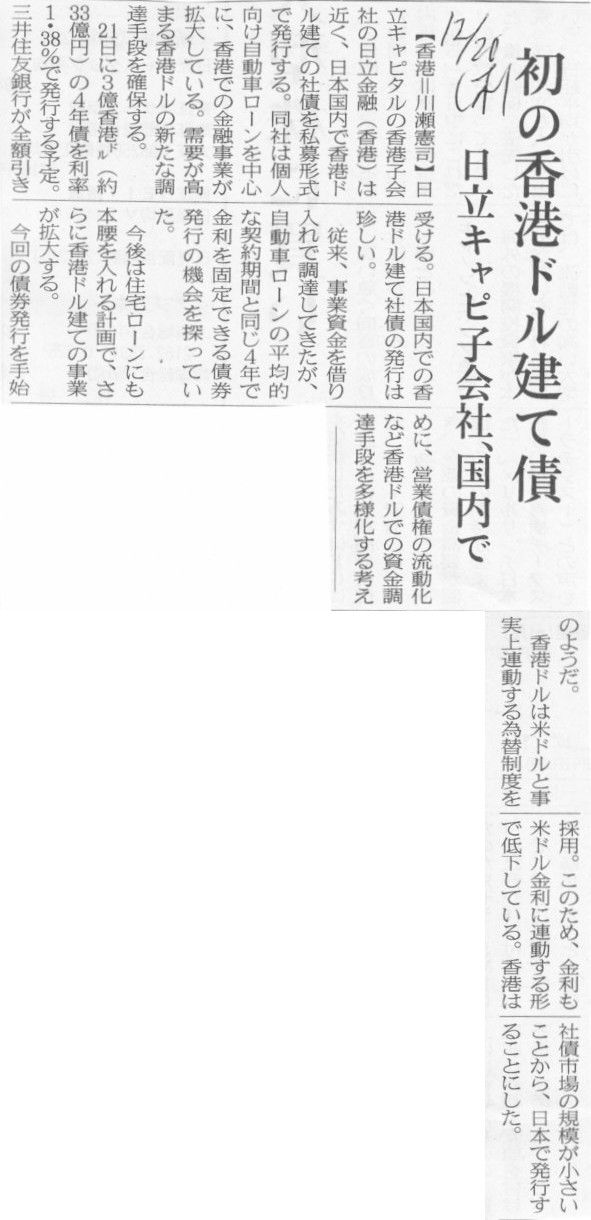

日立キャピ子会社、国内で 初の香港ドル建て債

(記事)

【コメント】

日本国内に香港ドル建ての債券が欲しいと思う投資家がいるわけないだろ、常識的に考えて。

それと自動車ローンと住宅ローンは同じ”ローン”と言いますが完全に本質的に意味が異なります。

住宅ローンは実際に人がお金を借ります(借りたお金を住宅や土地の支払いに充てる)。

一方、自動車ローンは人がお金を借りるわけではありません。

自動車ローンとは、ただの割賦販売(分割払いのこと)です。

ある金融会社が住宅ローン事業を開始しようと思って社債を発行するというのならまだ分かりますが(それでもおかしい気がしますが)、

自動車ローン事業を開始しようと思って社債を発行することなどあり得ません。

住宅ローン事業を手がけるのは主に銀行ということになると思います(住宅や土地の購入資金を融資する)。

一方、自動車ローン事業を手がけることができるのは自動車メーカーのみ以外あり得ないのです(そして自動車ローン事業には現金はいらない)。

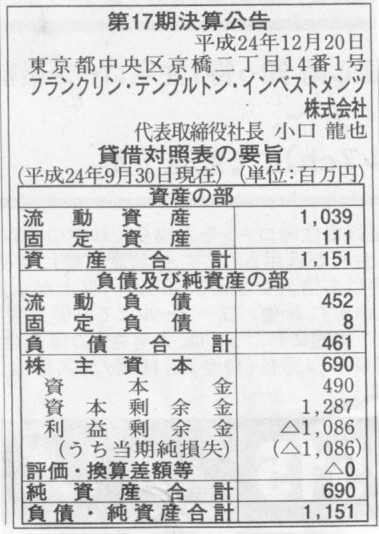

2012年12月20日(木)日本経済新聞 公告

第17期決算公告

フランクリン・テンプルトン・インベストメンツ株式会社

(記事)

【コメント】

>利益剰余金 △1,086

>(うち当期純損失) △1,086

第1期の決算公告であれば必ずこういう利益剰余金と当期純損益の関係になるでしょうが、この場合はどう見たらよいでしょうか。

単純に、第17期中の平成24年9月29日以前に、資本金の額の減少を行って、繰越利益剰余金に振り替え、

利益剰余金をちょうどゼロにした、ということかもしれませんが。

もしその通りだとすると、今期(第18期)中の平成25年9月29日以前に、

フランクリン・テンプルトン・インベストメンツ株式会社は再び同じ振り替えを行い、

利益剰余金をちょうどゼロにするのかもしれません。

ただ、今期も前期と同じような純損失の状況ですと、フランクリン・テンプルトン・インベストメンツ株式会社は

資本剰余金と資本金が底を突き、債務超過に転落します。

現会社法では、旧商法とは異なり、資本金及び資本準備金の額の減少が極めて容易になりました。

繰越利益剰余金のマイナスを資本金及び資本準備金を取り崩して穴埋めしても株主の持分には一切に変動はありません。

株主資本のトータルの額はたとえ同じでも、繰越利益剰余金のマイナスは資本金及び資本準備金で穴埋めしないままの方が

資本充実の原則に適うように思います。

こう書いていて当たり前だなと自分で思ってしまったのですが、わざわざこう書かなくてはならないほど

資本充実の原則が現在守られていないということだと思います。

繰越利益剰余金がマイナスであること自体は資本充実の原則には反しません。

資本金及び資本準備金を減少させることが資本充実の原則に反するのです。

それと、流動負債が相対的に極めて多く固定負債が相対的に極めて少なく、かつ、負債は総資産の半分未満です。

ファンドなどの投資業であれば負債の額が非常に大きくなるはずですが。

この辺りもよく分からないな、という印象です。

調達した負債や資本の内訳、そして投資した有価証券の表示区分や会計処理方法は気になるところです。

【コメント】

>同業他社に事業を譲渡し、来春以降もゴルフ場の営業は続ける方針。

以前、裁判所の管理下で債務者の財産を処分し弁済に充てる、その流れの中で事業を売却し再生を試みることもある、

という点において、結局会社更生法(再建型)も破産法(清算型)も本質は同じなのではないか、

といったことを書きました。

理屈上も実務上もいよいよ破産法の手続きに入るとなると、それは完全に清算のみを実行していくことを意味するのかもしれませんが、

もっと大きな視点で流れを見ますと、破産法の手続きに入る前までに再生できそうな事業は法手続きによらず再生を試みている部分がある

と思いますので、そういったこともまで考えますと会社更生法と破産法とは非常に似ていると思います。

法律的には厳密にはこういった言い方はしないのかもしれませんが、

会社更生法手続きにおいても手続きの最後の最後(債権者への弁済完了後)は会社清算に行き着きますし、

破産手続きにおいても途中では再建を試みていく部分はあると思います。

法律の専門家からはそれは違うという意見はあろうかと思いますが、会社更生法と破産法は

結局裁判所の管理下で同じ様なこと(事業売却・再生・弁済)をしているという点で本質的な違いはないのかなあ、というふうに思えます。

この記事を読んで、会社更生法と破産法の共通点を2つ見つけました。

①破産手続きの中でも会社更生手続き同様事業の再生を試みていく部分がある。

②法的整理においては債務者自身には事業再生の方針を決定する権利は一切ない。

①に関しては以前も書きました。

②に関しては法律的にはある意味一番強烈な共通点と言えるかもしれません。

私的整理で済ますか法的整理に入るかは究極的には債権者が決めることなのでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}