2012年12月19日(水)

2012年12月19日(水)日本経済新聞

ネット通販比較のカカクコム 量販店頭価格も掲載 2万店分提供狙う 集客力生かし消費者誘導

(記事)

2012年12月19日(水)日本経済新聞

東急、初の自社株買い 純現金収支の黒字確保 15年3月期

(記事)

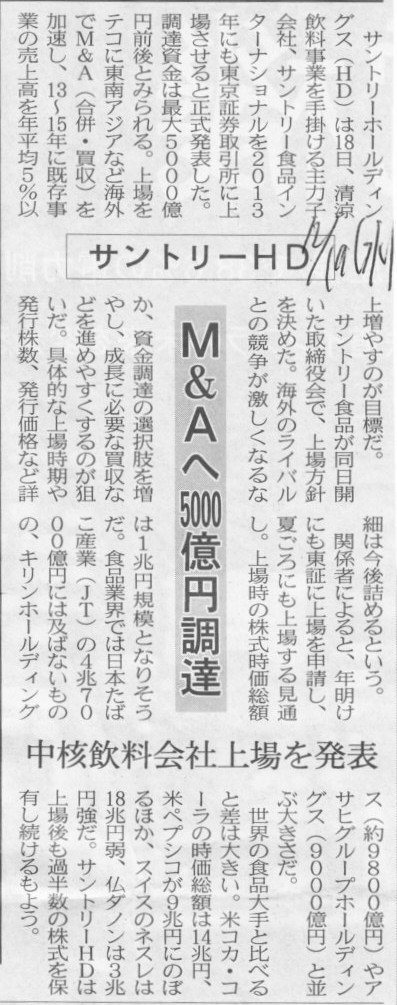

2012年12月19日(水)日本経済新聞

サントリーHD M&Aへ5000億円調達 中核飲料会社上場を発表

(記事)

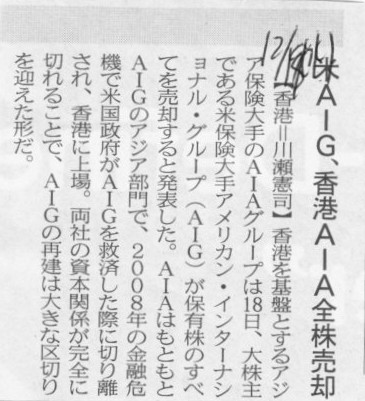

2012年12月19日(水)日本経済新聞

米AIG、香港AIA全株売却

(記事)

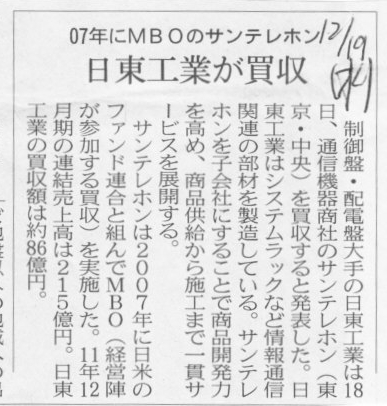

2012年12月19日(水)日本経済新聞

日東工業が買収 07年にMBOのサンテレフォン

(記事)

平成24年12月18日

日東工業株式会社

JBP-Iの株式取得(子会社化)および孫会社の異動に関するお知らせ

ttp://www.nito.co.jp/IR/pdf/z1212-1.pdf

2012年12月19日(水)日本経済新聞

ヤオコー社長に川野澄人副社長 創業家出身

(記事)

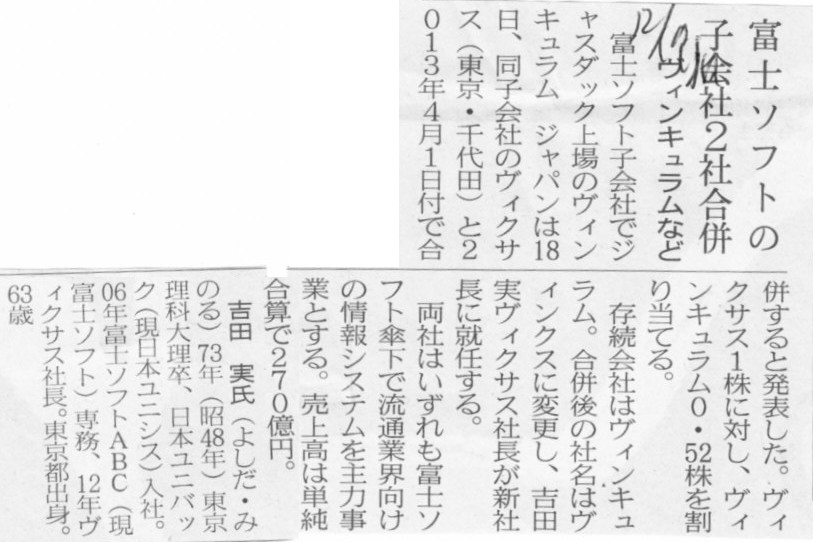

2012年12月19日(水)日本経済新聞

富士ソフトの子会社2社合併 ヴィンキュラムなど

(記事)

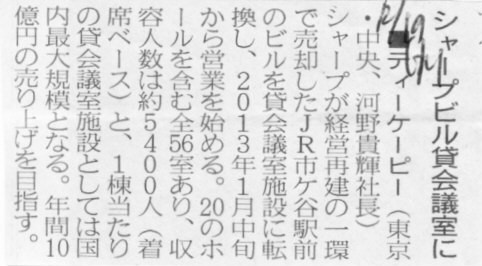

2012年12月19日(水)日本経済新聞

■ティーケーピー シャープビル貸会議室に

(記事)

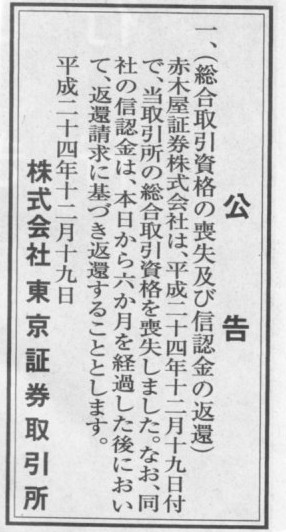

2012年12月19日(水)日本経済新聞

公告

株式会社 東京証券取引所

(記事)

2012年12月19日(水)日本経済新聞

日本郵政社長に坂氏 斎藤氏退任

(記事)

【コメント】

おばあちゃん「三途の川の渡し賃もこのICカードでいいのかい?」

船頭「へい、共通化されましたんで。」

おばあちゃん「じゃあお願いするよ」

船頭「へい。あ、おばあちゃん、チャージ忘れてるよ」

おばあちゃん「Oops.

Orico Card, OK?」

船頭「Depend on it. Bon voyage.」

東京エレクトロン<8035>、連結子会社を吸収合併。

東京エレクトロンは、連結子会社の東京エレクトロンソフトウェア・テクノロジーズと東京エレクトロン技術研究所を、

平成25年4月1日を効力発生日として吸収合併する(電気機器業界のM&A)。

(2012年12月19日(C)

M&A仲介の株式会社ストライク)

ttp://www.strike.co.jp/manews/2012/20121219a.html

関連ニュース

連結子会社(東京エレクトロン ソフトウェアテクノロジーズ(株))の吸収合併(簡易合併

略式合併)に関するお知らせ(【8035】東京エレクトロン)

ttp://www.strike.co.jp/manews/pdf/20121219/140120121219050938.pdf

連結子会社(東京エレクトロン技術研究所(株))の吸収合併(簡易合併

略式合併)に関するお知らせ(【8035】東京エレクトロン)

ttp://www.strike.co.jp/manews/pdf/20121219/140120121219050936.pdf

2007年4月24日

大和総研

~制度調査部情報~

連結配当規制とは

ttp://www.dir.co.jp/souken/research/report/law-research/commercial/07042401commercial.pdf

>「連結配当規制」とは?

>大雑把に言えば、会社法上の分配可能額(注1)(剰余金の配当の上限)を単体ベースで算出した額より、連結ベースで算出した額のほうが

>少ない場合、その少ない連結ベースで算出した額がその会社の分配可能額となる制度。なお、連結ベースで算出した場合のほうが多くても、

>単体ベースで算出した額が上限となる。連結配当規制の制度を採用するか否かは、会社の任意である。

>また、連結配当規制の制度を採用した会社を、連結配当規制適用会社(注2)という。

連結配当規制適用会社となることのメリットとして、

><メリット>

>○会社法制化のメリット

>①連結配当規制適用会社の子会社間における親会社株式の取得が自由になる(会社法施行規則23条12

号)。

と書いてあります。

簡単に言えば、子会社が親会社の増資を自由に引き受けてよいとなりますと親会社は単体上分配可能額を任意に増加させることが

できてしまいます(増資直後、すぐに資本金からその他資本剰余金に振り替える、等)。

そこで、連結ベースでも分配可能額を計算するようにすれば、子会社が引き受けた親会社の増資は相殺消去されますから、

連結ベースの方で規制がかかってきますので、結果親会社の分配可能額は増加させることはできない、となるわけです。

連結配当規制適用会社となると子会社が親会社の増資を引き受けることができるようになる、というのは

親会社の資本政策が柔軟性を増すことになるでしょう(議決権関係は複雑になってしまいますが)。

単体ベースの単体利益剰余金の相手方勘定科目は究極的には現金です。

ところが、連結ベースの連結利益剰余金の相手方勘定科目は現金とは言えない部分が大きいのです。

大型買収を行った後であれば、連結利益剰余金の相手方勘定科目は連結調整勘定であるという見方をしなければならないこともありますし、

また、支配獲得時の連結修正消去仕訳が原因で元々あった子会社の利益剰余金が連結会計上消去されてしまい、

子会社単体では利益剰余金も現金もあるのに連結上は子会社の現金は載っているが子会社の利益剰余金は載ってこない、

ということになるわけです。

どちらの場合も連結上の現金と連結利益剰余金とが一致しないわけです。

元々儲かっていて利益剰余金も現金も厚い会社を子会社化した場合は連結修正消去仕訳が原因で

連結上は「連結現金>連結利益剰余金」となるでしょうし、

また逆に、元々利益剰余金も現金も薄い会社を子会社化しその後その子会社が大きな成長を遂げ、現金は子会社内で設備投資等に使用した場合は

子会社化後の子会社利益剰余金は連結利益剰余金に足し算されますから

連結上は「連結現金<連結利益剰余金」となるでしょう。

さらには、会社分割や子会社の吸収合併などが行われると、利益剰余金を利益剰余金として引き継げない場合も出てきます。

その場合は借方(現金)は全く変動していないのに貸方(株主資本の内訳)のみが大きく変動することになります。

大規模な組織再編や子会社の内部留保による経営が行われれば行われるほど、連結上の現金と連結利益剰余金とが一致しないことになるわけです。

申し添えると、結局のところ「配当の支払い」というのは必ず単体ベースで行いますから、

子会社に現金や利益剰余金があっても親会社が行う配当にはどちらにせよ子会社のそれらは使えない、ということになります。

まあこの点は連結配当規制の法の趣旨は「単体に加えて連結でも」さらに配当の規制を加えようということですから、

本質的な指摘ではないのですが。

(子会社に現金や利益剰余金がある場合は親会社がそれらを使って分配可能額計算上配当を行えるようにしようという趣旨ではない。)

語弊を招く言い方かもしれませんが、連結財務諸表というのは、結局各個別の財務諸表を経営とは無関係に無理やり足し算しているだけなのです。

一言で言えば、連結会計では連結利益剰余金と連結現金とが一致しない要因(会計処理や消去仕訳)が多過ぎるのです。

そういう点において、連結ベースで何か分配可能額の計算のようなことを行っても全く意味がないと思います。

もちろん資本充実の原則の観点からは何かさらに配当の規制を加えようというのは良いことだと思います(法の趣旨は良い)が、

そもそも「分配可能額を連結ベースで算出する」ということ自体が会計上不可能と言わねばならないと思います。

連結ベースの分配可能額の算出の詳細については書籍・専門解説書等があるようですが、

実はそれらは会計上は全く意味のない計算をしているということだと思います。

大和総研の解説記事には、「連結配当規制」の<採用事例>として、宝印刷、ニッピ、三菱鉛筆の三社が挙げられています。

ここでは一番社歴の長い三菱鉛筆について見てみましょう。

まず、三菱鉛筆の直近の有価証券報告書を見てみましょう。

有価証券報告書にも、連結配当規制適用会社についての記述は一切ありませんでした。

しかし、自社が連結配当規制適用会社であるか否かは株主にとって非常に大切な情報ではないでしょうか。

自社が連結配当規制適用会社である旨は有価証券報告書にこそ記載すべきだと思います。

(連結ベースでの計算は意味がないとは言え)分配可能額というのは株主がどれだけ配当を受け取ることができるかを表す大切な数値です。

連結ベースでも規制をかけ資本充実の原則をさらに重視しているという配当政策は必ず開示しなければならない重要事項だと思います。

連結ベースでの分配可能額を計算したら単体ベースの分配可能額を下回ったという事態になって初めて有価証券報告書上で

「実は我が社が連結配当規制適用会社でしてそれが原因で当期はこれだけの配当しか行えないことになりました」

などと開示するようであれば情報開示が不十分と言わざるを得ません。

有価証券報告書は将来の株主も見るわけです。

株主に重大な影響を及ぼす分配可能額に関して有価証券報告書で連結配当規制適用会社である旨開示しないというのは問題があります。

連結配当規制適用会社なのであれば株式を購入しなかったのに、という株主も出てくるでしょう。

(詳しい算出式は見ていませんが)ひょっとすると実務上そして事実上連結ベースの分配可能額が実際の配当額に影響を与えることは

ほとんどないのかもしれません(例えば分配可能額>>実際の配当額、だったり、単体ベースの分配可能額>連結ベースの分配可能額だったり)。

そうだとしても、「我が社は他社よりも配当金額を抑える傾向にある会社です」ということを知らせるために

連結配当規制適用会社である旨は必ず開示しなければならないと思います。

実務上そして事実上連結ベースの分配可能額が実際の配当額に影響を与えることはほとんどないから開示していないのだとすると、

それならはじめから連結配当規制適用会社になどならなければよいではないか、という話になるはずです。

連結配当規制適用会社であるのにそれを隠すというのは、何か「今後子会社に対して増資を行っていく計画である」というサインなのかな、

などとうがった見方をしたくなります。

企業は配当をするだけが能じゃありません。

資本充実の原則(経営上は内部留保ということになろうかと思います)を重視した経営というのもあるはずです。

それならそれで、そのような資本政策・配当政策・経営の姿勢である、ということをはっきりと示せばよいのではないかと私は思います。

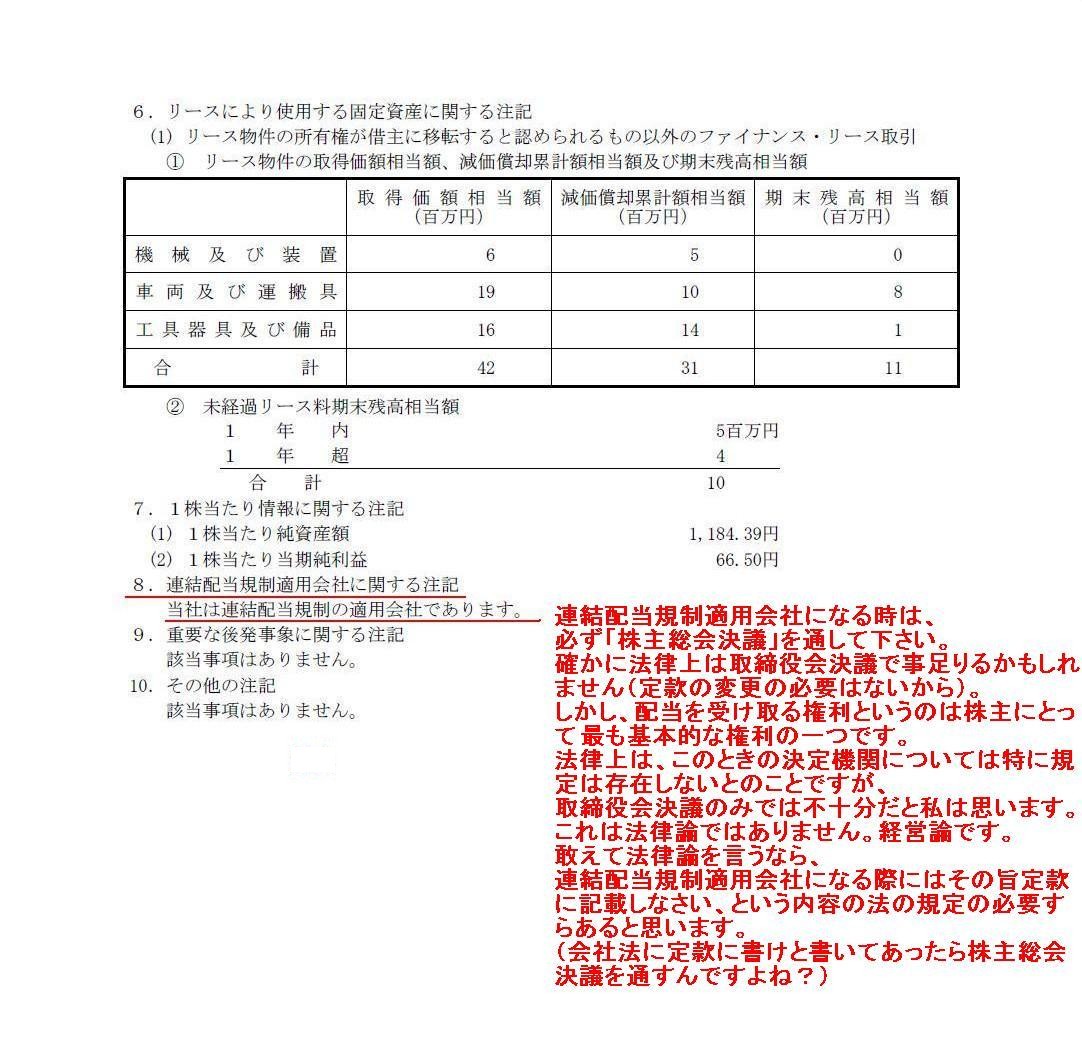

>③三菱鉛筆(7969)

>「第132回定時株主総会招集のご通知」の22 ページの8

参照。

ttp://www.mpuni.co.jp/ir/pdf/2007kabunushi.pdf

「8. 連結配当規制適用会社に関する注記」

(22/72ページ)

一応株主総会招集通知には

>当社は連結配当規制適用会社であります。

と書かれています。

ただ気になるのは、この記載は「個別注記表」に書かれています。28ページ以降の「連結注記表」には書かれていません。

配当の支払いはあくまで個別ベースということで「連結注記表」には書かれていないのでしょう。

しかし、連結ベースの分配可能額というのは連結貸借対照表を基に計算していくわけですから、「連結注記表」にも注記が必要だと思います。

それと、一つ気になるのは、そもそも三菱鉛筆が連結配当規制適用会社になった経緯が一切書かれていないことです。

旧商法では連結ベースでの配当規制はなかったので2006年5月の新会社法創設と同時に連結配当規制適用会社となったのだと思います。

おそらく2006年5月以降の取締役会決議で決定したことなのだと思いますが、これは株主の権利を鑑みると非常に問題が大きいと私は思います。

連結配当規制適用会社になる時は、必ず「株主総会決議」を通して下さい。

確かに法律上は取締役会決議で事足りるかもしれません(定款の変更の必要はないから)。

しかし、配当を受け取る権利というのは株主にとって最も基本的な権利の一つです。

法律上は、このときの決定機関については特に規定は存在しないとのことですが、取締役会決議のみでは不十分だと私は思います。

これは法律論ではありません。経営論です。

敢えて法律論を言うなら、連結配当規制適用会社になる際にはその旨定款に記載しなさい、という内容の法の規定の必要すらあると思います。

(会社法に定款に書けと書いてあったら株主総会決議を通すんですよね?)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}