2012年12月17日(月)

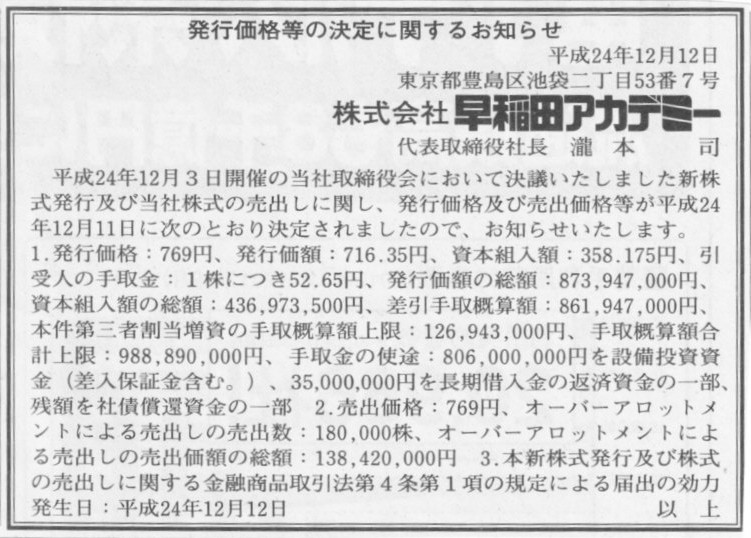

2012年12月12日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社早稲田アカデミー

(記事)

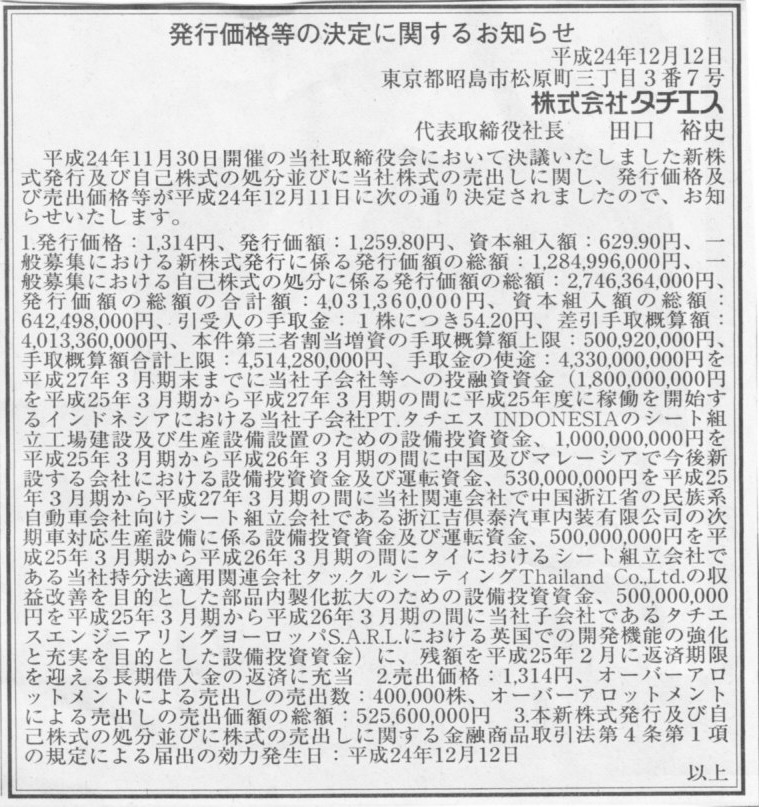

2012年12月12日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社タチエス

(記事)

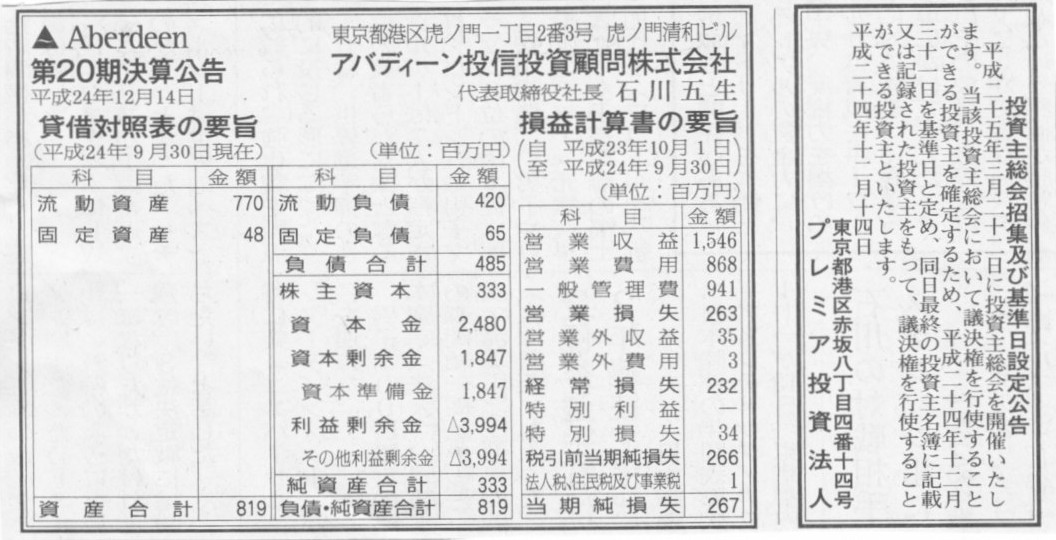

2012年12月14日(金)日本経済新聞 公告

第20期決算公告

アバディーン投信投資顧問株式会社

投資主総会招集及び基準日設定公告

プレミア投資法人

(記事)

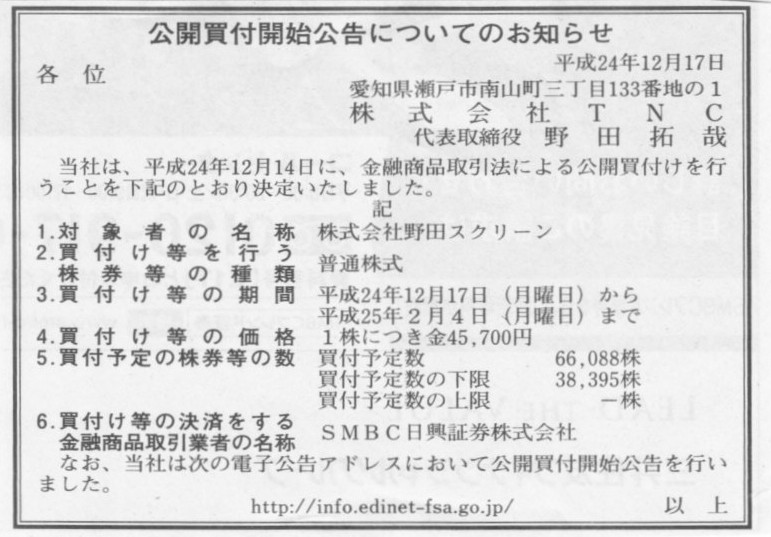

2012年12月17日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社TNC

(記事)

【コメント】

ゼロハリバートンのケースは、全国の百貨店はじめオンラインストアでも販売しています。

海外でも同じではないでしょうか。

販路開拓が難しく販売チャネルが狭くて困っている、ということはないはずです。

わざわざ直営店を開設する話ではないと思います。

【コメント】

共同持株会社を設立したいわけですから、通常であれば、単純に「株式移転」を行うケースだと思います。

わざわざ株式交換と新設分割を行って、共同持株会社を作るのはこの場合はおかしい気がします。

コカ・コーラセントラルジャパンが保有している不動産管理事業を共同持株会社が保有する形を取りたい、

ということでこのような組織再編の手続きをわざわざ採るようです。

しかし、コカ・コーラセントラルジャパンのみが営んでいる不動産管理事業を共同持株会社が保有しているというのも何か変な感じしますし、

また、仮にそういう組織形態にしたいと思ったとしても、単純に株式移転により共同持株会社を設立後、

改めてコカ・コーラセントラルジャパンから共同持株会社へ不動産管理事業を移管することは簡単にできるかと思います。

私はこの手続きはおかしいと思いました。

そこでコカ・コーラセントラルジャパンに「なぜだ?」と問い合わせました。

するとコカ・コーラセントラルジャパンはこう答えました。

"No reason."

2012年12月13日(木)日本経済新聞

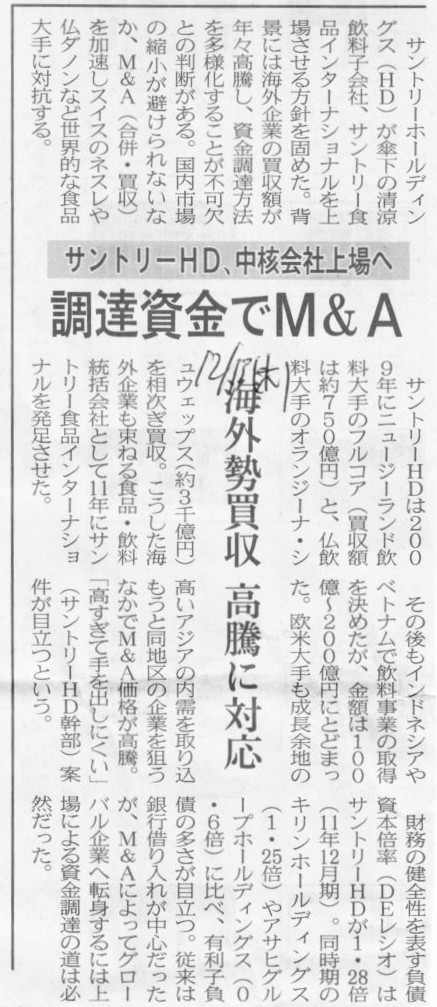

サントリーHD、中核会社上場へ 調達資金でM&A 海外勢買収 高騰に対応

(記事)

【コメント】

やめといたら、の一言ですね。

記事が正しいとすると、子会社が上場する形ですが、明らかな利益相反(子会社の一般株主とサントリーホールディングス間の)です。

創業家の意向もあるでしょうが、上場するなら素直に最上位の持株会社であるサントリーホールディングスが上場すべきでしょう。

(参考記事)

2012年12月14日(金)日本経済新聞

ルノー、ボルボ株全て売却

(記事)

究極的な話をすれば、「ある企業(もしくは人)の支配下にある企業の株式を取得しても何の意味もない」ということになると思います。

株式を取得した企業の経営は今後とも意思決定を支配している企業もしくは人が行っていくだけです。

サントリーで言えば、子会社上場後も引き続きサントリーホールディングスが経営を行っていきますし、

ヴァージン航空で言えば、デルタ航空が株式を取得した後も引き続き創業者が経営を行っていきます。

議決権を49%だけ保有していることには何の意味もないわけです。

企業というのは意思決定を支配しているもののために経営が行われるわけです。

少数株主のために経営が行われるわけではありません。

その意味において、極端なことを言えば、

企業の株主は、ただ一人のみか、特定の意思決定者がいない状態か、のどちらかでないと必ず利益相反が起こるのです。

親子上場や特定の親会社が存在する状況下での子会社の上場というのが利益相反だと言われるのはこういうことなのです。

相手方株式を取得するというのは、自社の現金をその株式に固定することを意味します。

ですから、例えば深い業務提携を行っていくという強い気持ちを表すための資本提携を意味したい場合や

深い絆を社内もしくは対外的に示したいという気持ちがあって株式の持ち合いをする場合は株式の取得にも意味はありますが、

経営に深く関与するつもりで過半数未満の株式しか取得しないというのは意味がないのです。

コーポレート・ガバナンスの議論に「企業は誰のものか」という議論があります。

一般には、「企業は株主のものだ」という答えが用意されています。

しかし正確には、「企業は支配株主(意思決定を支配しているもの)のものだ」と言わねばならないでしょう。

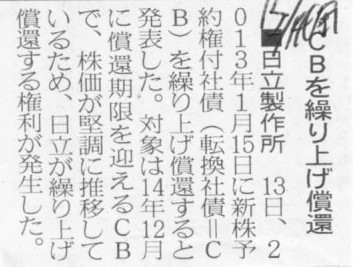

2012年12月14日(金)日本経済新聞

■日立製作所 CBを繰り上げ償還

(記事)

2012年12月13日

株式会社日立製作所

第8回転換社債型新株予約権付社債の130%コールオプション条項に基づく繰上償還の権利発生と行使に関するお知らせ

ttp://www.hitachi.co.jp/New/cnews/month/2012/12/f_1213a.pdf

2009年11月16日

株式会社日立製作所

新株式発行および株式売出しならびに転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.hitachi.co.jp/New/cnews/month/2009/11/f_1116a.pdf

2009年11月27日

株式会社日立製作所

転換社債型新株予約権付社債の利率および転換価額に係る算式の決定に関するお知らせ

ttp://www.hitachi.co.jp/New/cnews/month/2009/11/f_1127a.pdf

そこで気になるのは、この転換社債型新株予約権付社債を保有している投資家のことです。

転換社債型新株予約権付社債を保有している投資家は資金の運用のつもりでこの転換社債型新株予約権付社債を購入したのに、

日立からいきなり現金を渡されることになります。

もちろんその現金で改めて何らかの有価証券を買えばそれでそれほど大きな不都合はないとはなるのですが、

相応の条項ははじめから付いていたとはいえ、いきなり償還しますでは投資家も戸惑うような気がします。

それで漠然とながら誰がこの転換社債型新株予約権付社債を保有しているのかなと思って過去のプレスリリースを見てみたわけです。

当時のプレスリリースにはこう書いてあります。

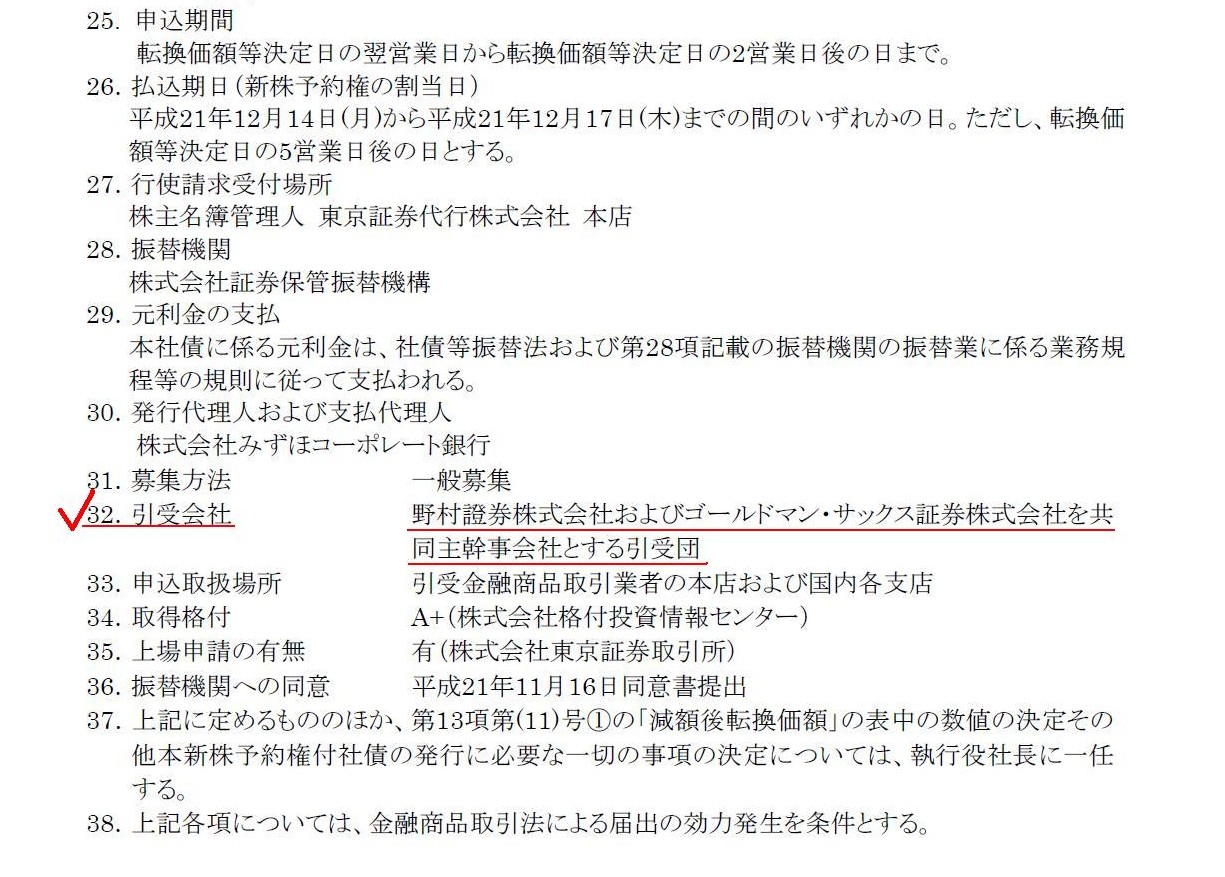

Ⅲ. 130%コールオプション条項付無担保第8回転換社債型新株予約権付社債(転換社債型新株予約権付社債間限定同順位特約付)の発行

32.

引受会社

(19/25ページ)

>野村證券株式会社およびゴールドマン・サックス証券株式会社を共同主幹事会社とする引受団

一応流れとしては、主幹事会社がこの転換社債型新株予約権付社債を引き受け、それを一般投資家に販売していく、ということだと思いますが、

これは結局、全額当時の引受団がそのまま保有しているということではないでしょうか。

つまり一般投資家はこの転換社債型新株予約権付社債は一円も購入・保有していないということだと思います(はじめから販売していない)。

まあそれほどまでに保有者に有利な転換社債型新株予約権付社債ということだと思いますが。

というわけで、このたびの突然の満期日前償還に戸惑っている投資家は一人もいないと思います。

それと一つ気になるプレスリリースを見かけました↓。

2012年12月6日

株式会社日立製作所

会社分割による車載情報システム事業の再編について

ttp://www.hitachi.co.jp/New/cnews/month/2012/12/f_1206a.pdf

完全子会社である日立オートモティブシステムズ株式会社から完全親会社である日立への吸収分割です。

日立オートモティブシステムズ株式会社とは

2009年7月1日に日立から当時のオートモティブシステムグループを新設分割して設立した会社です。

2009年5月26日

株式会社日立製作所

オートモティブシステムグループの新設分割に関するお知らせ

ttp://www.hitachi.co.jp/New/cnews/month/2009/05/f_0526b.pdf

プレスリリースを何気なく読んでいた時は、日立から日立オートモティブシステムズ株式会社へさらに一部の事業を吸収分割するのかな、

それならなぜ2009年7月1日の時点で一緒に分割しなかったのだろうか、と思っていたのですが、

よく読むと、事業の分割の流れが逆で、日立オートモティブシステムズ株式会社から日立への吸収分割とのことでした。

こういうのも”出戻り”というのかどうかは知りませんが、日立オートモティブシステムズ株式会社の事業である

「テレマティクス事業をはじめとする自動車向け車載情報システム事業」を従来の日立へと移管することにしたようです。

詳しい会計処理方法については、決定しだい公表します、とのことですので詳細は分かりません(日立の資本金は変更はないとのことです)。

大まかに書けば以下のようになると思います。

日立の仕訳

(自動車向け車載情報システム事業諸資産) xxx / (自動車向け車載情報システム事業諸負債) xxx

(資本準備金) xxx

日立オートモティブシステムズ株式会社の仕訳

(自動車向け車載情報システム事業諸負債) xxx / (自動車向け車載情報システム事業諸資産) xxx

(日立株式) xxx

ただ、これですと、完全子会社が完全親会社の株式を保有する形になりますので、資本関係がきれいではないな、という印象を持ちます。

会社法上も子会社が親会社株式を保有することは原則として認められていないと思います。

そうすると、吸収分割の対価は日立株式ではなく現金であったり、もしくは、分割する諸資産諸負債の価額を調整して

対価が生じない形にするのかもしれません。

「組織は戦略に従う」と言います。

グループ戦略に従い、スピーディーかつ柔軟な組織再編を日立は実行しているということでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}