2012年12月9日(日)

2012年12月7日(金)日本経済新聞

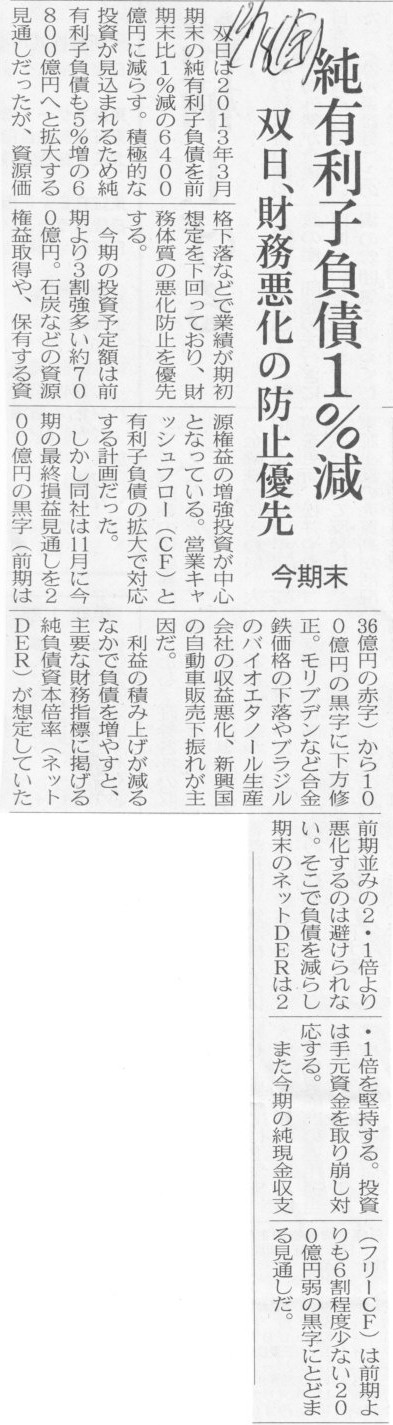

双日、財務悪化の防止優先 純有利子負債1%減 今期末

(記事)

2012年12月7日(金)日本経済新聞

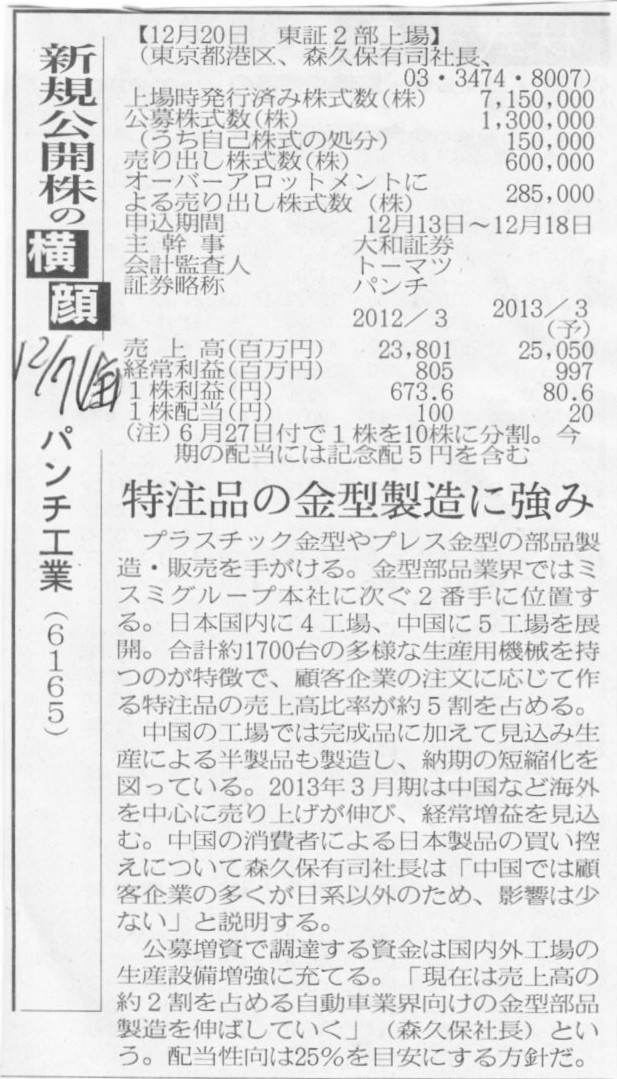

新規公開株の横顔

パンチ工業(6165) 特注品の金型製造に強み

(記事)

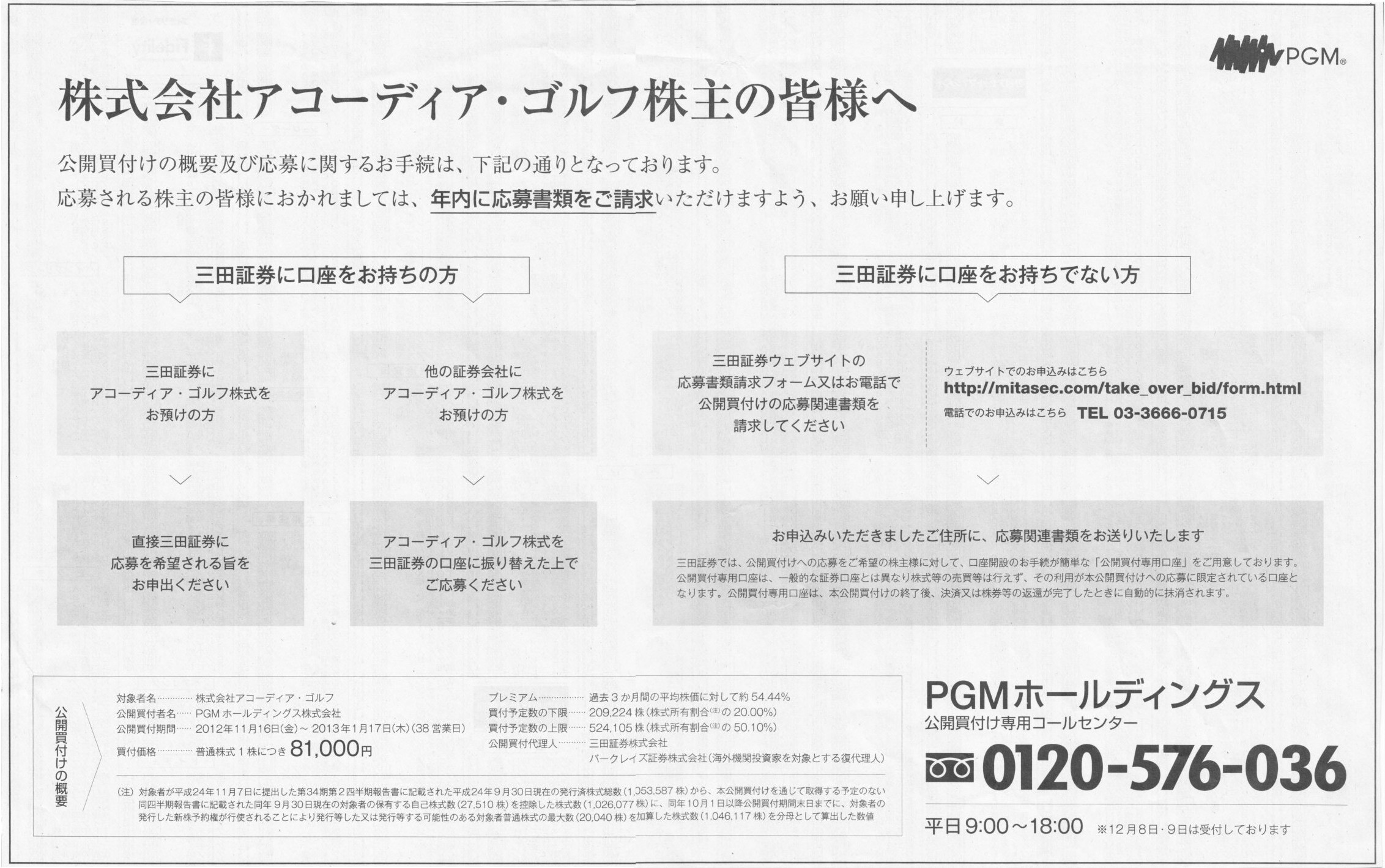

2012年12月8日(土)日本経済新聞 広告

株式会社アコーディア・ゴルフ株主の皆様へ

公開買付けの概要及び応募に関するお手続きは、下記の通りとなっております。

応募される株主の皆様におかれましては、年内に応募書類をご請求いただけますよう、お願い申し上げます。

PGMホールディングス株式会社

(スキャン)

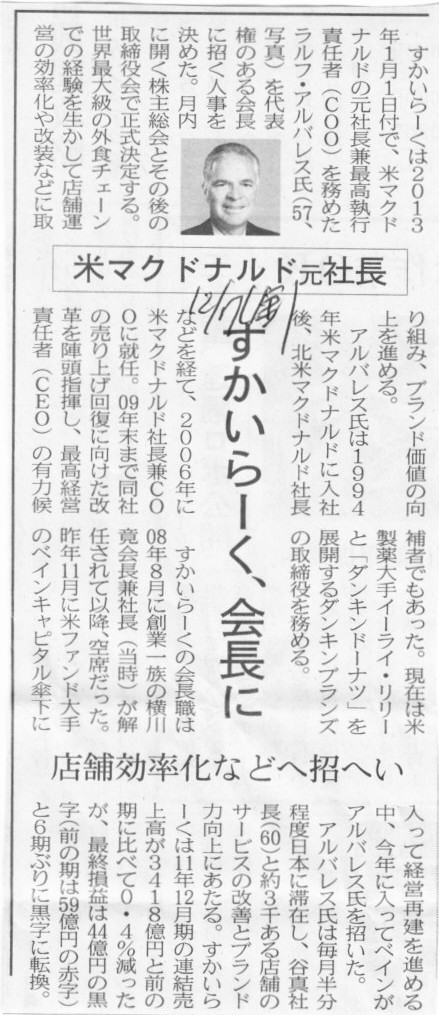

2012年12月7日(金)日本経済新聞

米マクドナルド元社長 すかいらーく、会長に 店舗効率化などへ招へい

(記事)

【コメント】

すかいらーくに行って、

「店長、いや会長を出せ」、

と言ってみたいと思います。

ラルフ・アルバレス氏が出てきたら、簡単な簿記の試験をしてみたいと思います。

2012年12月7日(金)日本経済新聞

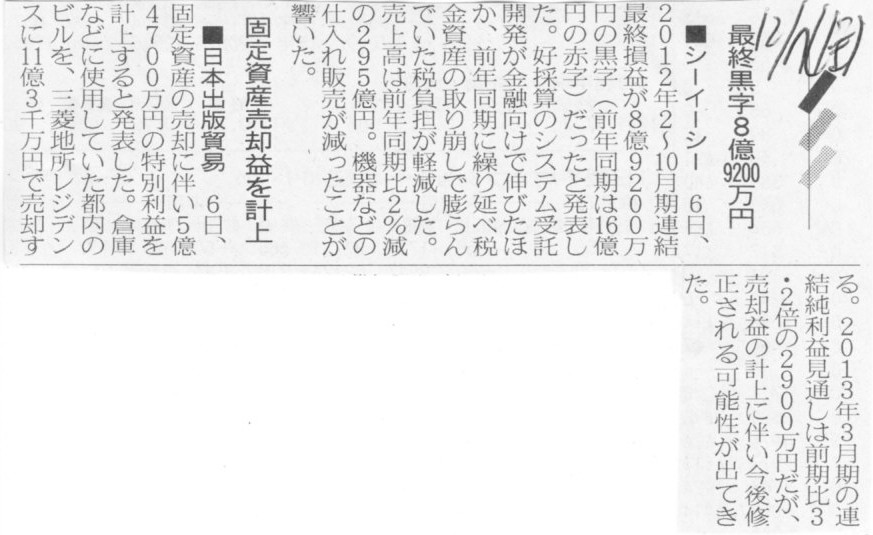

■シーイーシー 最終黒字8億9200万円

■日本出版貿易 固定資産売却益を計上

(記事)

【コメント】

2012年12月6日

日本出版貿易株式会社

固定資産の譲渡及び特別利益の発生に関するのお知らせ

ttp://www.jptco.co.jp/pdf/nr/121206.pdf

(現金預金) 1,130百万 / (倉庫) 544百万円

(固定資産売却益) 586百万円

(支払仲介手数料) 39百万円 (現金預金) 39百万円

株式会社シーイーシー

2013年1月期 第3四半期

決算短信

ttp://www.cec-ltd.co.jp/ir/accounting_pdf/20121206.pdf

四半期連結貸借対照表を見てみましたが、株式会社シーイーシーは商品と仕掛品の価額が異常に少ないので、

率直に言えば正しくない決算かと思います。

また事業内容から考えても、有形固定資産の価額も正しくない(多過ぎる)と思います。

ざっと見た感じ、財務諸表に正しい部分がないのではないでしょうか。

【コメント】

記事の内容が正しいのかどうかは知りませんが。

不動産投資信託では、株式に相当する「投資口」と呼ばれるものが上場されるのだと思いますが、

投資口(結局株式も本質は同じです)の価値には簿価しかない、ということではないでしょうか。

敢えて言うなら、

株式も投資口も上場するなとは言わない、

だが、その売買価格は時価ではなく簿価で売買しろ、

ということになると思います。

市場で株式や投資口を売買しようが相対で株式や投資口を売買しようが、公正な売買価格は実は簿価のみ、

というのが一番古典的な商理論かと思います。

2012年12月7日(金)日本経済新聞

花王、営業益1000億円に 今期2%増 洗剤や化粧品伸びる 化学事業の不振補う

(記事)

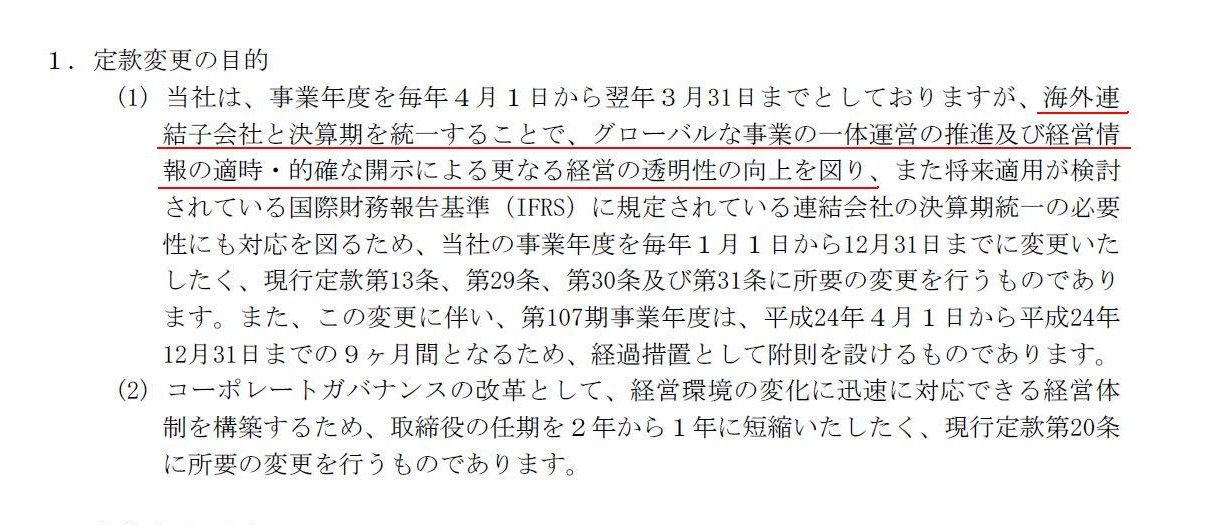

2012年05月21日

花王株式会社

定款一部変更に関するお知らせ

ttp://www.kao.com/jp/corp_news/2012/pdf/20120521_002_01.pdf

決算期を12月期に変更する理由は、海外連結子会社と決算期を統一するため、とのことです

(日本基準でも、親会社と子会社の決算期は原則として統一しなければなりません)。

しかし、これは逆なのではないでしょうか。

親会社である花王が3月期決算なのであれば海外の連結子会社の方を3月期決算に変更するのが筋だと思います。

確かに、郷に入りは郷に従え、という言葉があるように、その国その国の商慣習に従って事業を行っていくことが大切ですし、

その国の消費者のニーズを汲み取って商品開発を行い販売を行っていく必要はもちろんあるでしょう。

しかしそれは日々の事業活動という意味において現地に合わせていくことが必要なわけでして、

決算期や適用する会計基準に関しては親会社の方針に統一しないと逆におかしいでしょう。

その国その国の商慣習に従うことやその国その国の消費者のニーズに合わせることはまさにグローバル化ですが

グループ経営や連結決算ということを考えると、

他の国の子会社では12月期決算が多いからという理由で本社の方を12月期決算に合わせることはグローバル化ではありません。

何もかも海外に合わせるというのなら、では一番肝心の親会社の日本での商慣習はどうなるのか、という話になってくるわけです。

消費者のニーズに合わせることはグローバル化ですが、決算期を世界で多い月に合わせることはグローバル化ではありません。

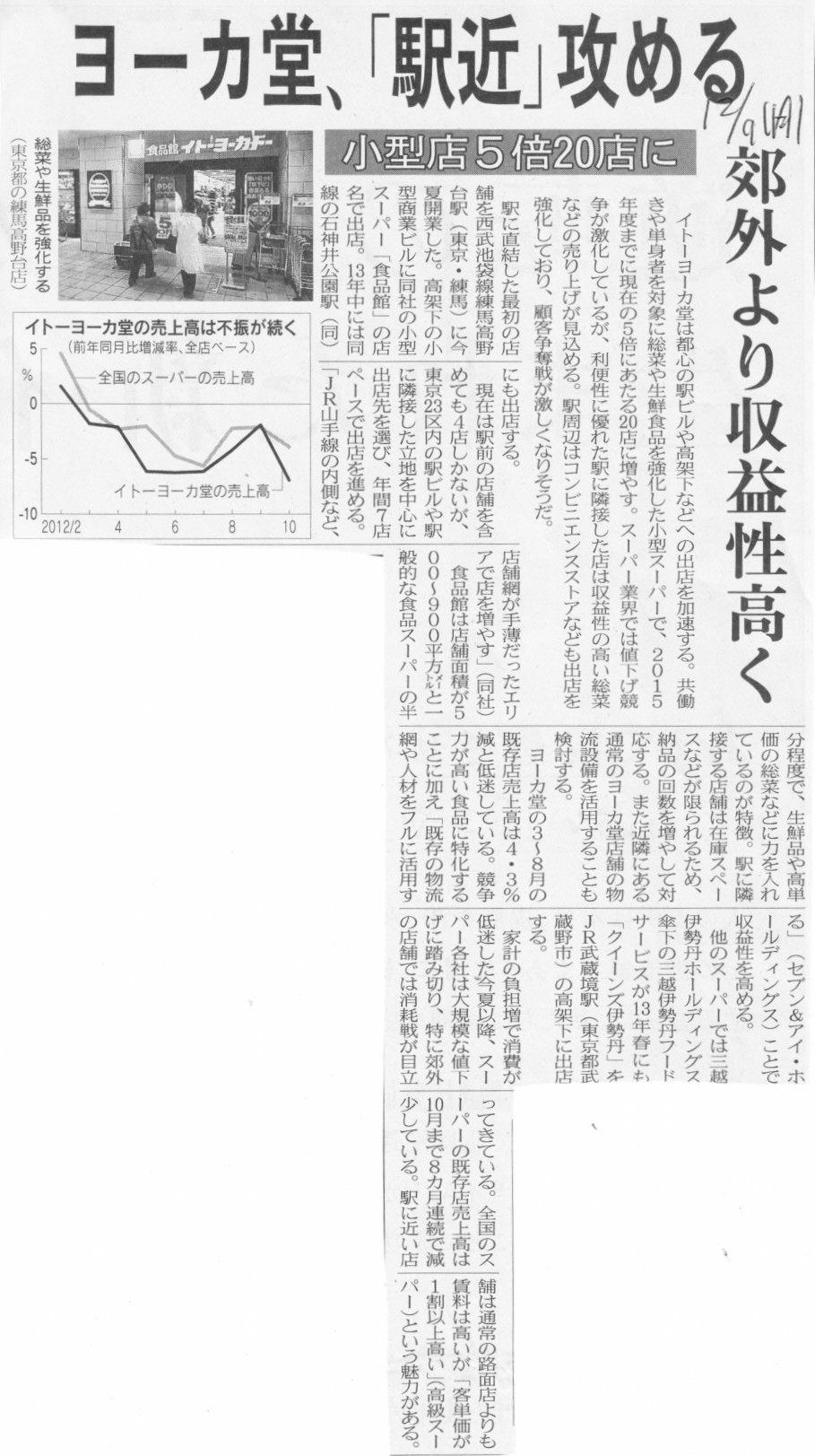

2012年12月9日(日)日本経済新聞

ヨーカ堂、「駅近」攻める 郊外より収益性高く 小型店5倍20店に

(記事)

2012年12月8日(土)日本経済新聞

PB開発・仕入れ共通化 サークルKサンクス、親会社ユニーと スーパー並み低価格に

(記事)

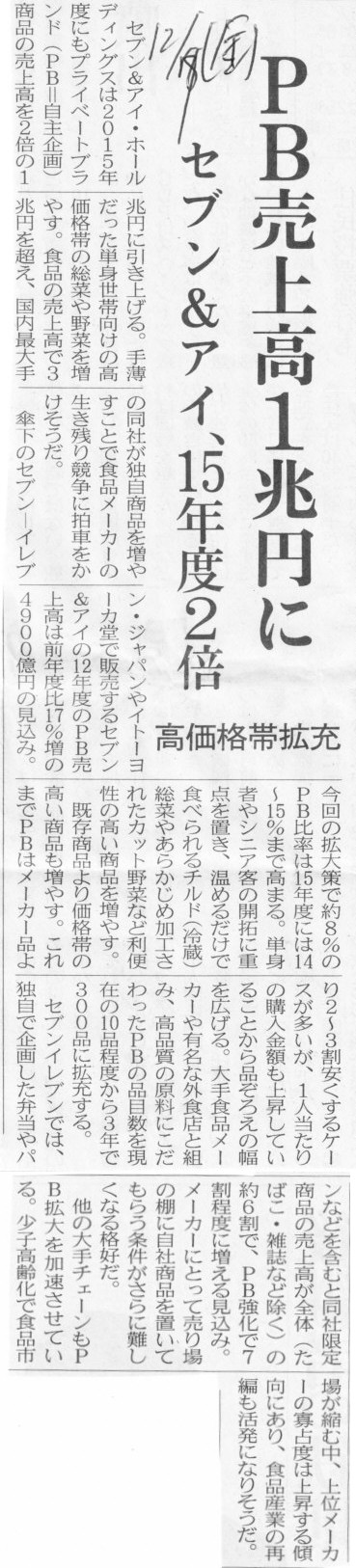

2012年12月7日(金)日本経済新聞

PB売上高1兆円に セブン&アイ、15年度2倍 高価格帯拡充

(記事)

最後に、セブンイレブンがサッポロビールからOEM供給を受けているプライべートブランド商品「セブンプレミアムビール」は

販売開始から2週間が経ちましたがやはり売れていないようです。

ね、私が言った通りでしょう。

「だから言うたやないですか」、私にはこうなることがはじめから分かっていました。

2012年12月9日(日)日本経済新聞

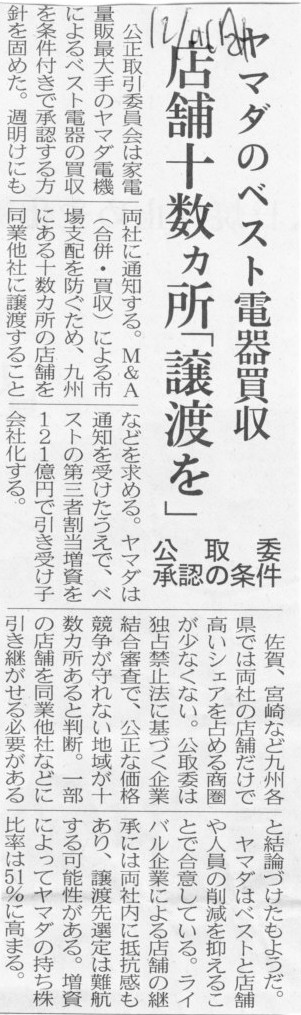

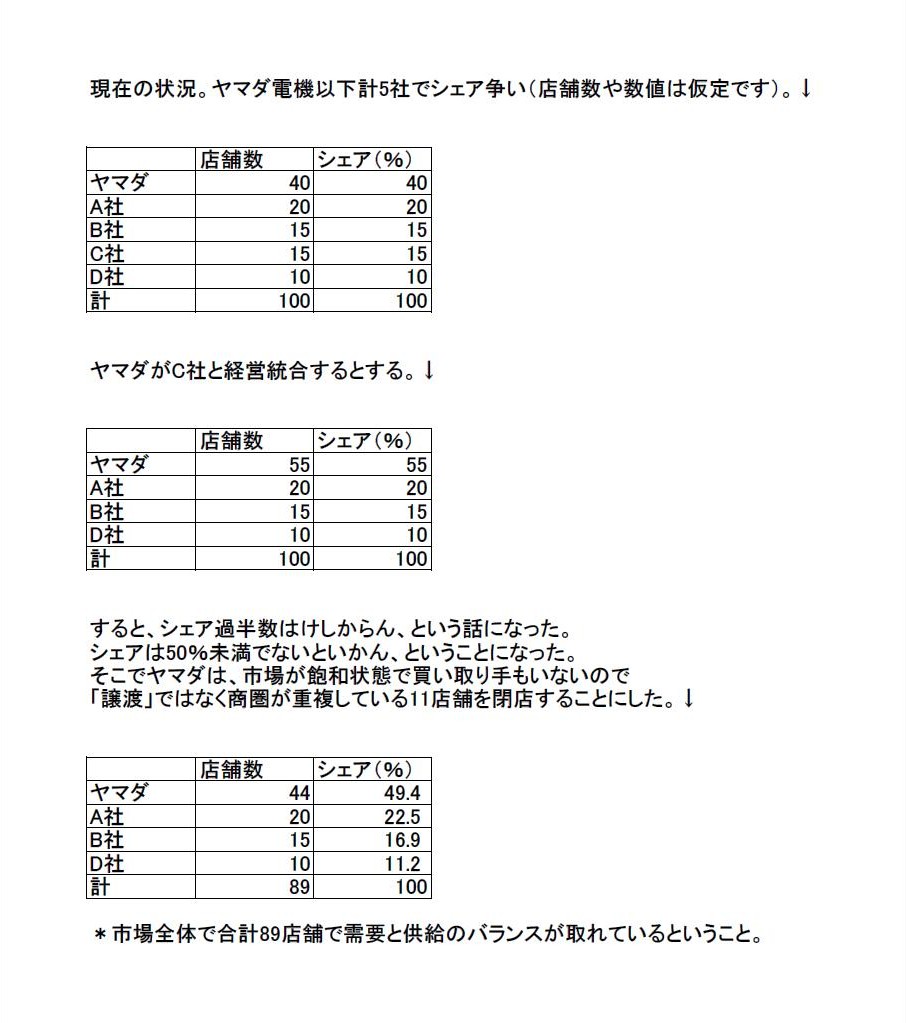

ヤマダのベスト電器買収 店舗十数か所「譲渡を」 公取委が承認の条件

(記事)

【コメント】

根本的な話をすると、市場が縮小し続けていて商圏が飽和状態にあるから同業で経営統合をして生き残りを図っているわけです。

同業他社に店舗を譲渡だなどと非現実的なことを言われても困ります。

商圏が重複している店舗の閉店ではだめですか。

何が言いたいか分からない人のための分かりやすい図↓

「Control your

own existing stores, or all workers in your industry will get

unhappy.」

(既存店舗数を調整しなさい。さもなくば業界で働いている全員が不幸になるでしょう。)

2012年12月9日(日)日本経済新聞 そこが知りたい

ブルガリCEO マイケル・バーク氏

高級ブランド、再編の行方は? 資金力カギ、3強に集約

(記事)

【コメント】

高級ブランド業界ほど、経営統合が馴染まない業界もないと思います。

業績はただの足し算にしかならず、高級ブランド間のシナジーは全くないと思います。

・・・というより、高級ブランド企業同士が仮に経営統合を行っても、

「シナジーがあってはいけない」とすら言える訳です。

なぜならそれがブランドだからです。

ブランドというのは「他社とは異なるもの」を顧客が買い求めることがブランドの本質なのです。

「他の人が持っているから」、ではなく、

「これを身に付けていると周りから高い評価を得られるから」、という理由で顧客は高級ブランドを欲しがるわけです。

「これを身に付けている自分が好き」、「高いステータスが欲しい」、そういう理由もあるでしょう。

そこにあるのは「このブランドが好き」という気持ちであって、他のブランドではだめなわけです。

「次に買うのもこのブランド」、これがブランド商品が売れ続ける理由なのです。

その人は他のブランドではダメなわけで、そのブランドしか買わないわけです。

マーケティング用語で言えばこれが「ブランド・エクイティ」と呼ばれるものでありブランドの本質なのです。

経営統合を行って顧客が他のブランド(たとえ自社グループ傘下の企業のブランドであっても)を買うようになっても、

それは「ブランド」という観点からは失敗と言えるわけです(自社ブランドからの一種の顧客離れ)。

顧客が他のブランドを買うようになっても、高級ブランドグループ企業の経営が揺らぐことはないでしょう。お金に色はありませんからね。

自社自身のブランドが稼いでも自社グループ傘下企業のブランドが稼いでもお金はお金です。

しかし、万が一そうなった時は、「高級ブランド」と呼ばれるものの根幹は揺らいだことになります。

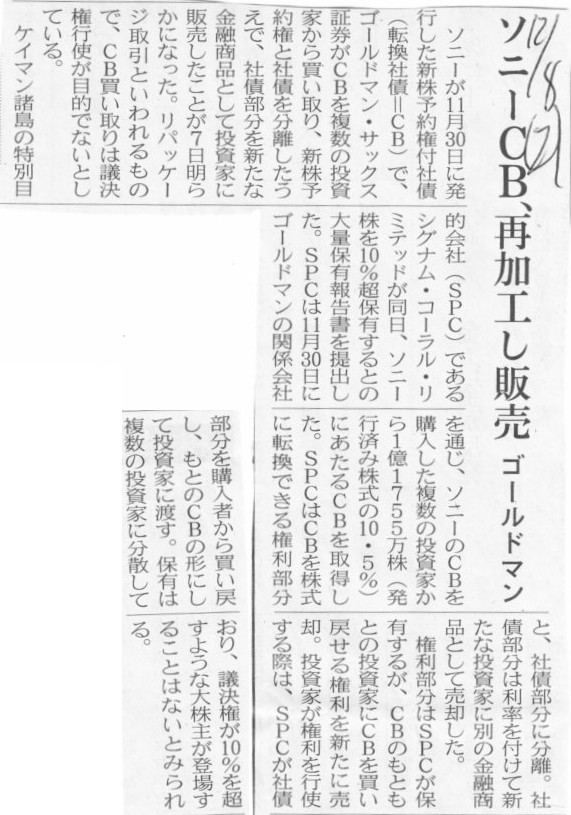

2012年12月8日(土)日本経済新聞

ソニーCB、再加工し販売 ゴールドマン

(記事)

【コメント】

投資銀行の息の根を止めた「サブプライムローンの債務担保証券」を思い出させる記事ですが。

記事で言っている新株予約権付社債とはこれのことでしょうか↓。

2012年11月14日

ソニー株式会社

2017

年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20121114_1530_J.pdf

組み合わされている証券はソニー社債一種類のみですから何かデフォルトの危険性があるわけではないわけですが、

何かよく分からないな、という内容の記事です。

記事では社債と新株予約権を分離して販売と書かれていますが、「新株予約権付社債」と言っている時点で「非分離型」しかないと思います。

当該新株予約権付社債を引き受けた証券会社が勝手に分離できるものではないと思います。

法的・契約的にも分離できないという言い方ができると思いまし、需要と供給の関係からも分離できないと言えると思います。

仮に分離した社債のみをを引き受けた投資家は、わざわざ分離した社債のみをを引き受けたわけですから、

それを普通社債として購入したわけです。将来の満期日に償還されることを期待しています。

ソニー株式を取得することは全く考えていないわけです。

将来ソニー株式へ転換される社債が欲しいのなら、はじめから新株予約権付社債を購入するでしょう。

一方新株予約権付社債を発行したソニーは、当該社債を償還することは考えていないわけです。

発行した社債を新株式に転換することを考えているわけです。

社債を償還することを考えているのなら、ソニーははじめから普通社債を発行することでしょう。

さらにソニーは、新株式発行の代金は既に払い込まれているものと考え、新株式を発行していきます。

プレスリリース(3/16ページ)にも

>3.

新株予約権と引換えに払い込む金銭

>本新株予約権と引換えに金銭の払込みを要しないものとする。

と書かれています。

これはソニーの立場からすると、資本政策上、新たな現金は必要ない、と判断していることと同じです。

新株式発行に際し、さらに新たに株式代金の払い込みを受けると、手許現金や資本の額が計画以上に大きくなることになってしまいます。

仕訳で書くと分かりやすいでしょうか。

ソニーの仕訳を考えてみましょう。

通常の新株予約権付社債の発行と新株式への転換の仕訳

新株予約権付社債発行時

(現金預金) 100円 / (新株予約権付社債) 100円 ・・・①

新株予約権付社債の株式への転換時

(新株予約権付社債) 100円 / (資本金) 100円 ・・・②

①と②をまとめると(トータルではという意味です)、

(現金預金) 100円 / (資本金) 100円 ・・・③

新株予約権付社債発行時

(現金預金) 100円 / (新株予約権付社債) 100円 ・・・④

新株予約権のみが行使されてさらに払い込みを受けて新株式を発行する際の仕訳

(現金預金) 100円 / (資本金) 100円 ・・・⑤

新株予約権付社債の株式への転換(当該社債はやはり株式に転換される)時の仕訳

(新株予約権付社債) 100円 / (資本金) 100円 ・・・⑥

④、⑤、⑥をまとめると、

(現金預金) 200円 / (資本金) 200円 ・・・⑦

新株予約権付社債の償還(当該社債は償還される)時の仕訳

(新株予約権付社債) 100円 / (現金預金) 100円 ・・・⑥’

④、⑤、⑥’をまとめると、

(現金預金) 100円 / (資本金) 100円 ・・・⑦’

これですと結局③と同じになるわけですが、ここでは敢えてソニーは普通社債ではなくわざわざ新株予約権付社債を発行したわけですから

当該社債を償還することは考えていない、ということを強調する意味で④、⑤、⑥の仕訳を書いてみました。

(まあそれを言うなら、そもそも新株式発行の代金の払い込みを受けることもないと考えないといけないわけですが。頭の体操ということで。)

さて、仮に記事が正しいとすると、の話になりますが。

ソニーはあくまで非分離型の新株予約権付社債を発行したが、ゴールドマンサックスが勝手に新株予約権と普通社債部分に分けて

投資家に販売した、ということのようですが、法律上や契約上の取り扱いは別にして、

最初から最後までゴールドマンサックスが間に入る(バッファの役割、ミドルウェアの役割を果たす)なら決済上問題は生じないとも言えます。

分離されて投資家に販売された普通社債は満期日になるとどうなるのかと言いますと、

まずゴールドマンサックスはソニーに対して新株予約権を行使してソニー株式を取得するでしょう

(代金の払い込みは不要、ソニーとしてはこの時点で新株予約権付社債を資本金に振り替える、ソニーの法的な義務や会計処理はここで終わり)。

そしてゴールドマンサックスはすぐにソニー株式を市場で売却して現金を得るでしょう。

そして投資家はソニーにではなくゴールドマンサックスに対してソニー”普通社債”(元新株予約権付社債)の償還を請求するでしょう。

そしてゴールドマンサックスはソニー株式売却で得た現金でもって投資家からのソニー”普通社債”の償還請求に応じるでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}