2012年12月6日(木)

2012年12月6日(木)日本経済新聞

日立化、来期から3年間で 「営業利益率10%以上」

(記事)

2012年12月6日(木)日本経済新聞

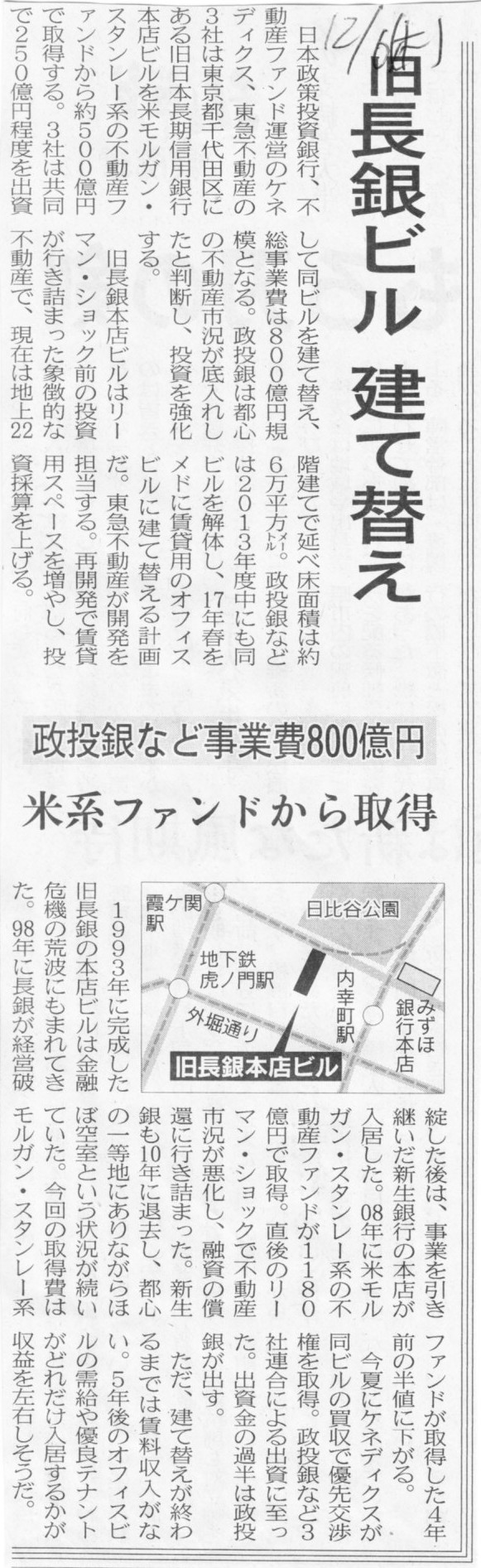

旧長銀ビル 建て替え 政投銀など事業費800億円 米系ファンドから取得

(記事)

2012年12月6日(木)日本経済新聞

ソニー、シェア追わず 年末商戦 デジカメ・TV、実売価格上昇 採算重視戦略 鮮明に

(記事)

2012年12月6日(木)日本経済新聞

サムスン、譲れぬ世襲 財閥たたき先手打つ 李会長の長男、後継へ前進

スマホ好調 実績、昇進を裏付け

(記事)

2012年12月5日

三菱航空機株式会社

役員人事

ttp://www.mrj-japan.com/j/news/news_121205.html

2012年12月6日(木)日本経済新聞

■豊田自動織機 米社へのTOB期間延長

(記事)

2012年12月5日

株式会社豊田自動織機

米国Cascade

Corporation買収に関する公開買付け期間延長のお知らせ

ttp://www.toyota-shokki.co.jp/news/2012/121205cascade/index.html

【コメント】

今日はこれですか。

2012年12月6日(木)日本経済新聞

株の私設取引 拡大 第一生命や日興アセット

利用開始 コスト削減狙う 規制緩和背景に 東証との競争激しく

PTS 欧米で主流に 日本、市場成長へは課題

(記事)

【コメント】

少数の証券会社が私的に開設している株式売買システムをPTSと呼ぶようですが、日本でも欧米でも利用者はほとんどいないでしょう。

上場銘柄や投資家が一箇所に集まっていればいるほど株式売買の利便性は高まるのです。

株式市場自体日本に一箇所でいいと言っているくらいです、

利用者がいない株式売買システムをわざわざ利用する必要はないでしょうし、

ある銘柄を買いたいもしくは売りたいと思っても売買相手がそもそもそこにいないことがほとんどでしょう。

PTSは市場取引ではなく事実上「相対取引」をする場所に過ぎないと思います。

これがほんとの「会いたい取引」。

お後がよろしいようで。

2012年12月6日(木)日本経済新聞

西友、食品で新PB ウォルマートのブランド 順次廃止へ

(記事)

【コメント】

西友のプライベート・ブランドの名称が「みなさまのお墨付き」に変わるようです。

それはいいと思うのですが、西友の以前のプライベート・ブランドの名称である「グレートバリュー」が

ウォルマートのブランドというのはどうでしょうか。

「グレートバリュー」はウォルマート・ストアーズの日本版プライベート・ブランドと書いてありますが、

「グレートバリュー」の商品には「西友」の文字が書かれていたように思います。

「グレートバリュー」は西友のプライベート・ブランド、でいいのではないでしょうか。

「グレートバリュー」の開発にはウォルマートは直接はかかわってはいないのかなあ、という気がします。

ウォルマートの子会社になってより明確に低価格を指向するようになったということはあるとは思いますが。

例えば、西友で販売しているプライベート・ブランド商品にはウォルマート(Walmart)の文字が書かれていて、

西友はアメリカから日本に輸入して「グレートバリュー」という名称で販売している、というのなら

「グレートバリュー」はウォルマートのプライベート・ブランド、という表現になると思いますが、

西友が開発して西友が日本国内で調達して販売しているとなると、これは西友のプライベート・ブランド、と言うべきなのかな、と思いました。

西友は結局衣類や日用品類その他や生鮮食料品等を国内で仕入れて販売している、

このことを日本のスーパー全体に関して考えていくと、

海外の大手スーパーが日本のスーパーを子会社化してもあまりメリット(規模の経済)はない、ということになるのかもしれません。

ウォルマートはどうでしょうか。

「グレートバリュー」や「みなさまのお墨付き」に限らず、西友にはウォルマート(Walmart)の文字が書かれている商品が全く売られていない、

というのは、ひょっとしたら西友を子会社化したメリットやシナジーはあまりないことを示しているのかもしれません。

【コメント】

見出しだけ読むと間違えそうですが、記事本文は正しいと思います。

大まかに言うと、ここ1~2ヵ月やや円安に進んでいるので、2013年3月期は、

海外にある諸資産を「取得日レートから当期末日レートに」換算すると計上される為替換算調整勘定のマイナス額が小さくなる、

と言っているわけです。

総合商社が海外に保有している諸資産の取得日レートがいくらかは分かりません(各資産によって非常に大きな差があるでしょう)が、

1㌦=90円を超えているが大半で、1㌦=100円を超えているものも多いでしょうし、1㌦=110円を超えているものすらあるでしょう。

そうすると、1㌦=78円から1㌦=82円にふれたところで、大きなマイナス額の為替換算調整勘定が計上されることには変わりありません。

ただ、マイナス額が小さくなるので純資産合計は相対的に”増加”するわけです。

それと、記事中には、負債資本倍率や自己資本比率の話が出てきています。

しかし問題点が二つあります。

一つ目は、分母と分子の整合性です。

記事では為替換算調整勘定の話をしています(総合商社ですと当然海外に会社を作って事業展開を行っているわけです)ので、

ここでの負債資本倍率や自己資本比率は連結ベースのことを言っているのだと思います。

しかし、連結ベースの負債資本倍率や自己資本比率というのはあまり意味がないように思います。

なぜなら、連結財務諸表では子会社の資本勘定は相殺消去されていますから、

連結自己資本比率=親会社単体の資本額÷(親会社単体の負債+子会社単体の負債+親会社単体の資本額)×100

となり、分母と分子の整合性が取れていないからです。

総合商社は持株会社ではありませんが、以前話を分かりやすくするために純粋持株会社のことを例に出して

連結ベースの固定比率や固定長期適合率について考えたことがあると思います。

純粋持株会社の連結固定比率=子会社単体の固定資産÷親会社単体の株主資本×100

と計算しましたが、見ての通り分母と分子の整合性がかけらも取れていません。

それと同じです。

連結ベースでは財務指標があまり当てにならない(分子と分母の整合性が取れない)ことが多いのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}