2012年12月4日(火)

2012年11月12日

株式会社インクス

民事再生手続の終結に関するお知らせ

ttp://www.incs.co.jp/news/pdf/20121112.pdf

2012年12月3日

株式会社インクス

社名変更に関するお知らせ

ttp://www.incs.co.jp/news/pdf/20121203.pdf

【コメント】

上場している株式の売買価格が簿価から時価とやらに変わった時点で、錬金術となり得る元素は存在していたのでしょう。

2012年12月4日(火)日本経済新聞

■旭食品など地方食品卸3社 統合後の新社名発表

(記事)

2012年12月3日

旭食品ホールディングス株式会社

カナカンホールディングス株式会社

丸大堀内ホールディングス株式会社

3社統合後の新会社名・組織体制に関するお知らせ

ttp://www.asask.co.jp/asahi/news/20121203_news.pdf

ttp://www.marudai-g.co.jp/images/20121203_release.pdf

【コメント】

プレスリリースには、旭食品ホールディングス株式会社、カナカンホールディングス株式会社、丸大堀内ホールディングス株式会社

と書いてありましたが、旭食品、カナカン、丸大堀内は現在持株会社ではないと思います。

これから株式移転により、共同持株会社を設立するということだと思います。

3社とも持株会社の状態でさらに株式移転により共同持株会社を設立するとなると、

最上位の純粋持株会社の他にさらに中間持株会社が3社あることになりますが、その組織形態はおかしいと思います。

【コメント】

こちらのページを見ますと、アイリスオーヤマでも研究開発は行っているとは書いてありますが。

アイリスオーヤマの強み

ttp://www.irisohyama.co.jp/company/

>メーカーと問屋機能を併せ持ち、さまざまな素材の製品を世界各地から生産・調達するシステム

実際には、研究開発も行っていなければ製造も行っていない、というのが実態ではないでしょうか。

アイリスオーヤマが販売している商品は全て「プライベート・ブランド」商品だと思います。

海外も含めて、アイリスオーヤマには工場一つないと思います。

非常に安かったり消費者が欲しいと思う商品を見つけ、製造元に生産を依頼し、OEM供給を受けていると思います。

アイリスオーヤマの役割は、輸入と商品サポートだけだと思います。

たとえ既に世界にはある「既存の商品」でも日本の消費者にとっては「新しい商品」です。

プライベート・ブランドだろうがOEM生産だろうが、消費者が安くていい商品を欲しいと思っているのなら、

そこがアイリスオーヤマが強みを発揮できる主戦市場ということだと思います。

2012年12月4日(火)日本経済新聞

コンビニ宅配 集客減に危機感 顧客琢への接近カギ

(記事)

【コメント】

よく分かりませんがこれが一面トップでしたが。

コンビニは定価販売が基本です。

定価販売なのであればネット通販を利用する必要はないわけです。

逆にコンビニがネットでは低価格販売をするというのなら、それこそアマゾンをはじめとする既存のネット通販各社が強いわけです。

コンビニは家の近くにあるからコンビニなのです。

24時間いつでも買える、だからコンビニなのです。

アマゾンなどでも「当日配達」がありますが、それでも少なくとも数時間(実際には半日)以上はかかるわけです。

コンビニにネットで注文するくらいならコンビニに行った方がはるかに早いでしょう。

ある意味、コンビニがネット通販をすることは矛盾とすら言えると思います。

2012年12月4日(火)日本経済新聞

デルタ、航空再編「台風の目」 英ヴァージンに出資検討 海外強化 LCC・中東勢に対応

(記事)

【コメント】

アメリカの航空業界も経営はどこも厳しいと思います。

一言で「出資する」と言ったり「株式を取得する」と言ったりしますが、

財務面から見ると、出資をしたり株式を取得したりするというのはどういうことかと言いますと、

「その株式に現金を固定する」ということを意味するのです。

その株式に現金を固定している以上、その現金は他のことには使えないのです。

当然手許現金が減った分日々の資金繰りは圧迫されます。

出資企業からの配当や株式取得による経営上のシナジーから、現金の流入が増えていけばいいのですが、

そうでないなら、実は株式を取得することほど現金の無駄遣いはない、という言い方もできるわけです。

その株式取得は、連結売上高や連結総資産の面ではただの足し算に過ぎず、

それどころか現金の面では引き算にしかなっていない、ということになるのです。

日々の資金繰りが厳しい中、さらに株式を取得するとなるとますます資金繰りは厳しくなることは忘れない方が言いでしょう。

新規上場企業と従来から上場している企業の両方を合わせた「米上場企業による増資の合計金額」が過去最高ペースだ、

と記事では言いたいようです。

株式を欲しいと思う投資家と債券を欲しいと思う投資家は別です。

投資対象としては株式と債券は別の証券だとは言えると思います。

ただ、債券ではリターンが少ない経済状況だから株式へ投資することにした、

もしくは、低金利だから株式のリターンも少なくてもしょうがないかという気になった、

という投資家が出てくることもあるわけで、そうしますと、

政策金利が低いと増資がしやすくなる、という状況が生まれてくるのかもしれません。

企業としては自社株価が高い時に増資をしたいわけですが、

マクロ経済の状況に足を引っ張られるような形でなかなか自社株価が上昇しない、ということもあるわけです。

そうすると、「とりあえず資金を調達して将来に備えよう」と考える企業がくることもあるかもしれません。

ただそれでも、基本的には、好景気→業績も上向く→株価も上昇→設備投資も活発→資金が必要→増資→設備投資実行→好景気→・・・

というような流れはあるかと思いますので、マクロ的に言えば、「株価が高い時の方が増資額は大きい」とははっきり言えると思います。

今年2012年はと言いますと、実体経済も株価も、2011年と比べれば横ばいといったところでしょうか。

2009年が最悪期であり、最悪期からは脱した程度、というままに2010年、2011年、2012年と来ていると思います。

とても2008年以前の経済状況とは言えません。

株価も低迷している昨今、2012年は増資が多かった、わけがないと思います。

「増資の合計金額」で言えば、直近では2006年か2007年がピーク、

その前はITバブルと言われた1999年か2000年が大きなピーク、ということになろうかと思います。

マクロ経済という意味では表面上、2008年のリーマンショック及びその後の金融危機、2009年の最悪期は脱しているのですが、

特に投資銀行を始めとする金融機関は実際は最悪の状況からは全く変わっておらず、

未来永劫将来に渡って脱する見込みは全くないというのが実態なのかもしれません。

病院で体中に栄養チューブを付けた寝たきりのお年寄りのことを「スパゲティ症候群」と言いますが、投資銀行もそんな感じな気がします。

注入している栄養は税金と低金利ですが。

米大手多国籍企業、本国より海外で積み上がるキャッシュ

多くの米企業が海外でキャッシュ積み上げるなか、

証券取引委員会(SEC)は企業が株主に手元流動性の評価を正直に提示していないのではないかと懸念している。

(ウォール・ストリート・ジャーナル 2012年 12月 4日 18:40

JST)

ttp://jp.wsj.com/Business-Companies/node_558411

【コメント】

多国籍化についてこういう記事もありました。

実は米国企業でも、売上高、利益額、総資産、キャッシュフロー、手許現金、の多くは米国内だと思います。

企業によって大きな差はあるでしょうが、連結財務諸表の価額のうち7割以上は実は米国内の価額、ということが多いと思います。

また、特に現金ですが、海外で多くの現金を稼いでも、資金の効率的な運用のため、配当として米国本社へ回していることが多いと思います。

もちろん製造業であれば現地でそのまま設備へ再投資を行うことはあるわけですが、

余剰現金はできる限り米国本社が吸い上げるようにしているかと思います。

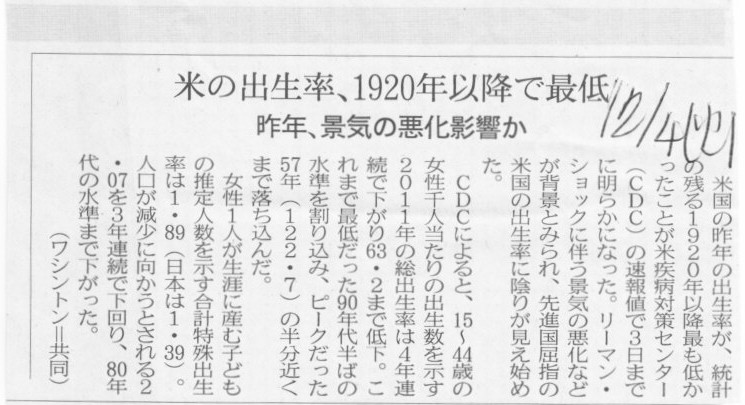

2012年12月4日(火)日本経済新聞

米の出生率、1920年以降で最低 昨年、景気の悪化影響か

(記事)

【コメント】

アメリカの出生率が下がっているのは私がアメリカから日本に帰国したからです。

というのは冗談ですが。

まじめにコメントすると、マクロ指標というのはどれもそしてどこでもそうかもしれませんが、

特にアメリカの場合は国全体の指標と言うのが全く当てにならない面があると思います。

例えばアメリカは今も人口が増え続けています。

それは全米で移民を受け入れているからです。

例えば、メキシコと国境を接している地域ではスペイン語を話す移民が非常に多く、スペイン語が事実上公用語のようになっています。

何が言いたいかといえば、従来からアメリカに住んでいる女性が子供を産んでいるからアメリカの人口が増えているのではなく、

移民の数が非常に増え続けているからアメリカの人口が増えているわけです。

象徴的に言うと、相対的に所得の高い白人女性の出生率は極めて小さい、

相対的に所得の低い白人以外の層(アフリカ系やヒスパニック系など)の女性の出生率は相対的に大きい、

という傾向があるかと思います(1980年代以前の方が女性はたくさん子供を産んでいたと思います。これも女性の社会進出の悪影響か)。

移民による人口増が大きく、「アメリカにいる女性1人が生涯に産む子供の数」というのが人口問題を考える上では全く参考にならないのです。

このたび発表された合計特殊出生率は1.89とのことです。

しかしその数値に何の意味があるのでしょうか。

白人女性のそれは1.89よりはるかに小さく、白人以外の女性のそれは1.89よりはるかに大きいのですから。

アメリカでは今後とも合計特殊出生率は2.07を下回り続けると思います。

しかし移民の数が増え続けているため、アメリカの総人口は今後とも増え続けると思います。

【コメント】

インドの医療・製薬関係と言えば、第一三共のランバクシー・ラボラトリーズ社買収ですが。

2012年11月 9日

会社名

第一三共株式会社

ランバクシー・ラボラトリーズ社の2012年第3四半期決算発表について

ttp://www.daiichisankyo.co.jp/news/detail/004511.html

ランバクシー・ラボラトリーズ・グループの業績はまずまずということのようです。

わざわざ”グループ”と付けたのは、ランバクシー・ラボラトリーズ社の決算発表が連結決算だからという意味もありますが、

第一三共とのシナジーの点ではランバクシー・ラボラトリーズは第一三共グループの一員になっているだろうか、

という点が気になっているからです。

ランバクシー・ラボラトリーズの製薬研究所での公用語が何語かは分かりませんが、日本語でないのだけは確かでしょう。

ある薬が日本では認可されているがインドでは認可されない、というようなことは少ないと思いますので、

製薬企業の生命線でもある研究開発も両社で融合できたらそれが一番いいのですが、

研究者同士のコミュニケーションはなかなか難しいだろうな、と思いました。

医療製品や薬剤の認可は各国別ですが、今後のインド経済の成長に合わせ販路開拓などは可能だと思いますので、

ランバクシー・ラボラトリーズ社の買収は意味があったのだとは思います。

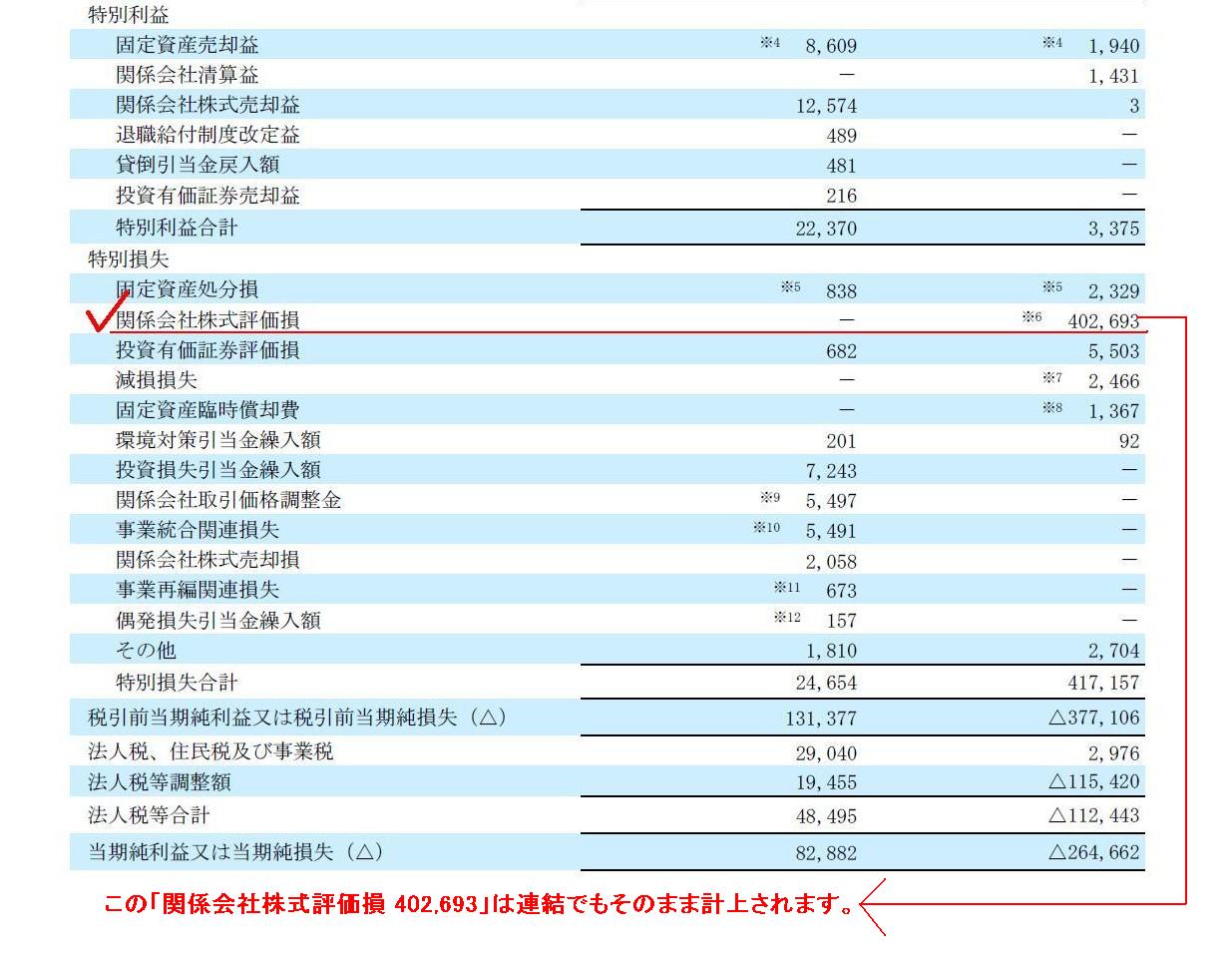

第一三共とランバクシー・ラボラトリーズ社と言えば、買収直後の多額の株式評価損が思い出されます。

2009年1月

5日

第一三共株式会社

ランバクシー・ラボラトリーズ・リミテッドに係る関係会社株式評価損の計上、及びのれんの一時償却に関するお知らせ

ttp://www.daiichisankyo.co.jp/news/detail/002503.html

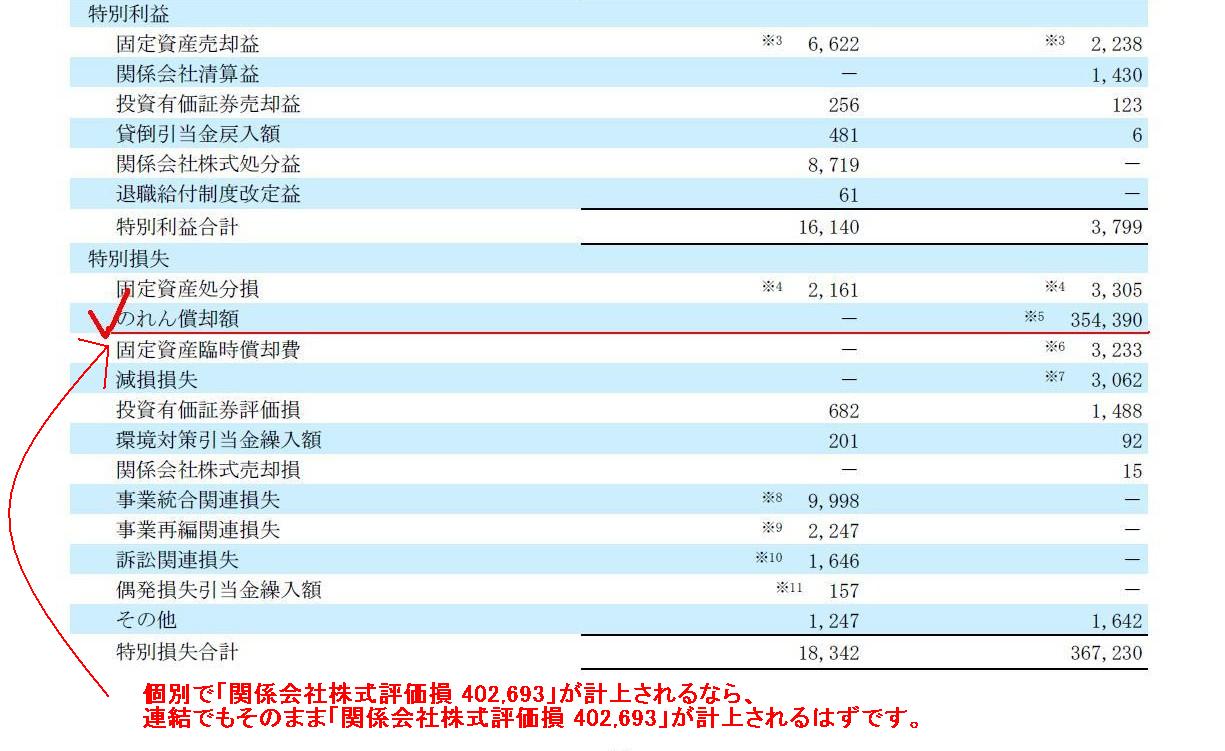

>1.関係会社株式評価損及びのれんの一時償却の内容

>(1)個別

>

ランバクシーに係る関係会社株式評価損

>

2009年3月期第3四半期会計期間末における当社連結子会社ランバクシーの株式の市場株価が、

>当社の取得原価の2分の1を下回りましたので、関係会社株式評価損3,595億円を特別損失として計上する見込みです。

>(2)連結

>

ランバクシーに係るのれんの一時償却

>

個別決算においてランバクシーの株式に係る関係会社株式評価損を計上することに伴い、

>連結決算においてのれん一時償却額3,540億円を特別損失として計上する見込みです。

プレスリリースにはこのように書いてありますが、実際の決算ではそうはなっていません。

2009年3月期の有価証券報告書を見てみましょう。

個別損益計算書

(116/159ページ)

連結損益計算書

(52/159ページ)

2009年1月5日発表のプレスリリースの文言通りなら、

単体で関係会社株式評価損3,595億円を特別損失として計上、

連結ではさらにのれん一時償却額3,540億円を特別損失として計上し、合計7,135億円の連結特別損失となるはずです。

ところが、特別損失の内容は異なっているようです。

個別では、単純に株価が下がったことによる株式評価損を計上しています。

連結では、株式評価損は全く計上せずに連結調整勘定の償却のみを計上しています。

この会計処理ですと、個別と連結とで株式評価損の認識基準が異なるということになるわけですが。

例えば「個別では確かに株価は下落した。しかし、ランバクシー・ラボラトリーズ・リミテッドの業績は堅調なままだ。

またランバクシー・ラボラトリーズと深い協働体制を構築し事業連携を行っていく。

グループ経営の観点からは株価は回復の見込みが十分にある。だから連結では関係会社株式評価損を計上しなかった」

というような理屈はこねられるようにも思えます。

しかし、親会社の個別財務諸表をベースに連結財務諸表を作成していくわけですから、

言い換えれば、やはり、個別と連結とは本来は「同じ会計基準を適用しなければならない」わけですから、

株価回復の認識基準が個別と連結で異なるはおかしいと思います。

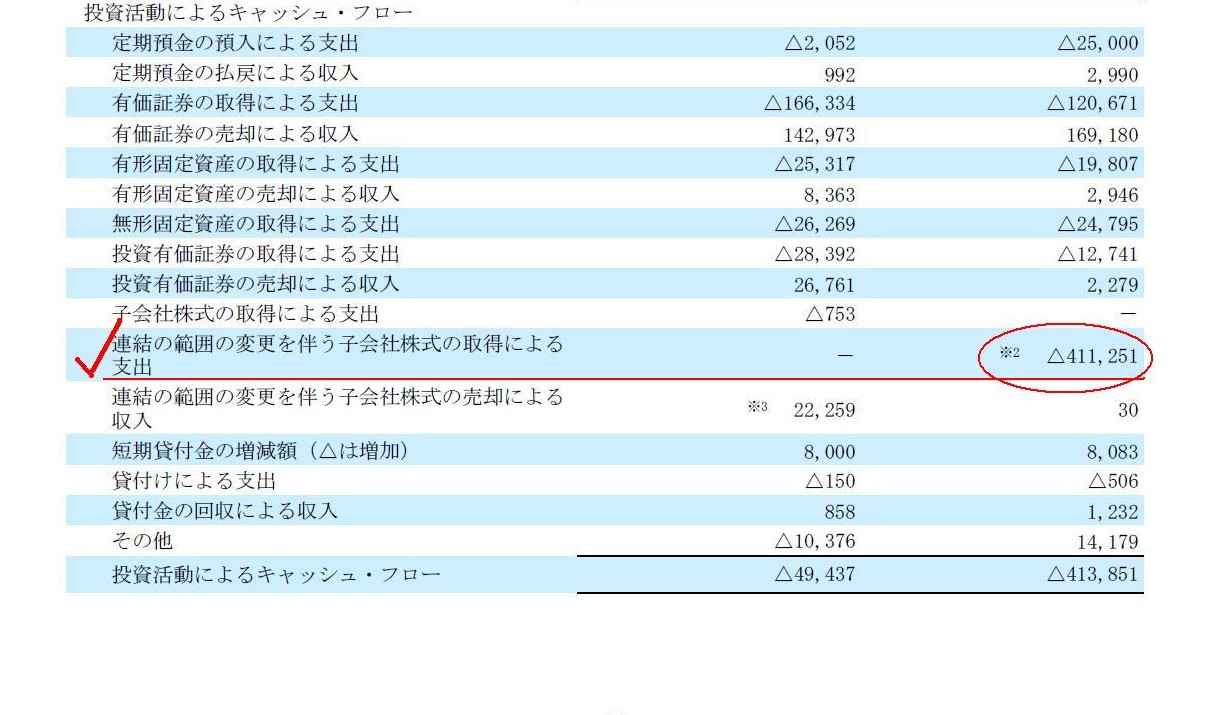

連結キャッシュフロー計算書

(57/159ページ)

2008年度 第3四半期報告書(2009年2月12日掲載)

第3四半期報告書

ttp://www.daiichisankyo.co.jp/ir/mt_pdf/financial2009_02_12_01.pdf

第3四半期連結貸借対照表

(16/34ページ)

こちらを見ますと、ランバクシー・ラボラトリーズ・リミテッドを連結子会社化したことにより

連結調整勘定がちょうど1,000億円計上されたことが分かります(ですからのれんの償却は最大でも1,000億円までしか行えないわけです)。

株式取得直後に多額の株式評価損とだけ聞くと高く過ぎる価格で買ったのではないか、ということになるわけですが、

4,112億円の現金支出に対して連結調整勘定が1,000億円ですとぎりぎり許容範囲といったところではないでしょうか。

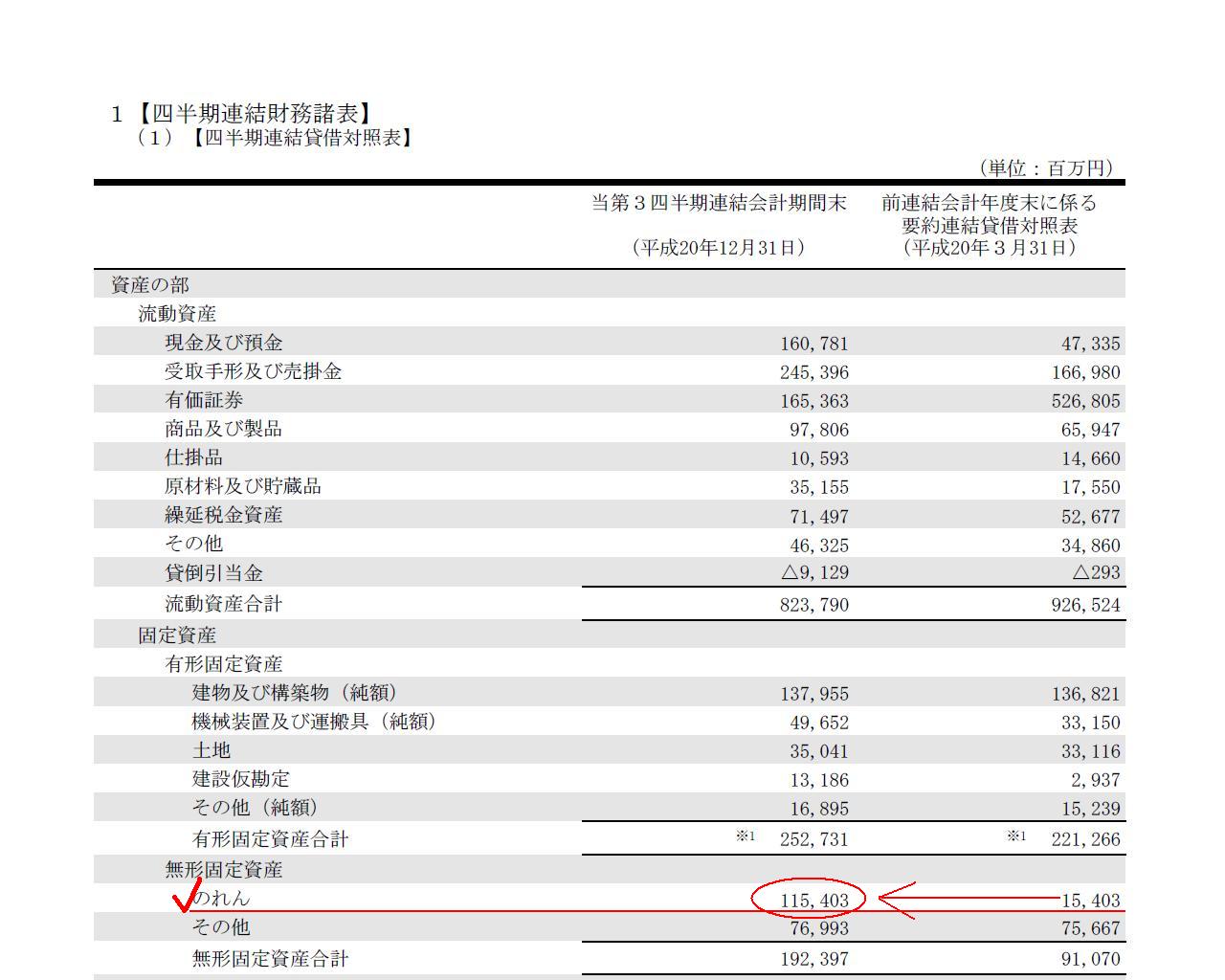

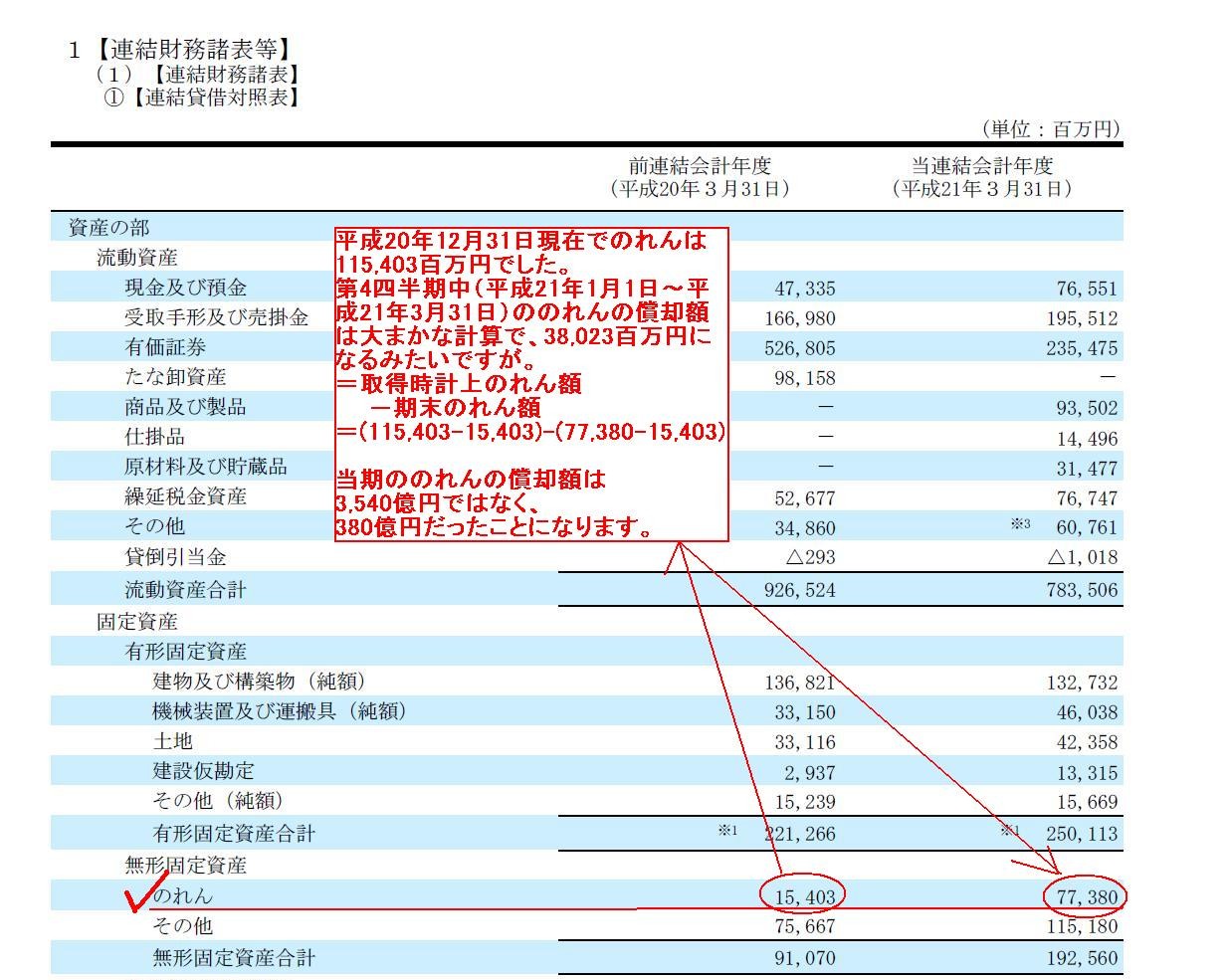

2008年度 有価証券報告書

連結貸借対照表

(50/159ページ)

平成20年12月31日現在でのれんは115,403百万円でした。

第4四半期中(平成21年1月1日〜平成21年3月31日)ののれんの償却額は大まかな計算で、38,023百万円になるみたいですが。

計算式は、

=取得時計上のれん額−期末のれん額

=(115,403-15,403)-(77,380-15,403)

当期ののれんの償却額は3,540億円ではなく、380億円だったことになります。

結論を言うと、2009年1月5日発表のプレスリリースも間違っていたわけです。

プレスリリースにあるような、

単体での関係会社株式評価損3,595億円>連結でののれん一時償却額(株式評価損も当然含む)3,540億円

ということはあり得ません。

内部取引の消去ではないのですから、必ず、単体損失額<連結損失額、になります。

もちろん、有価証券報告書の、

単体での関係会社株式評価損4,027億円>連結でののれん償却額(株式評価損も当然含む)3,544億円

となっている記載も間違いです。

また、そもそものれんの償却と株式評価損は本質的に異なります。

このことを理解することは会計を理解するうえで非常に大切です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}