2012年11月29日(木)

2012年11月29日(木)日本経済新聞

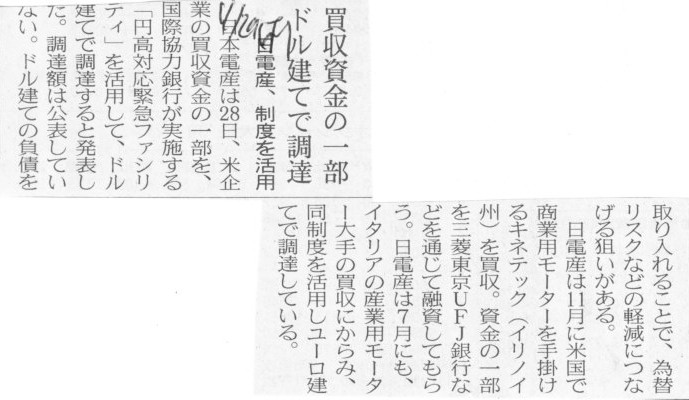

日電産、制度を活用 買収資金の一部 ドル建てで調達

(記事)

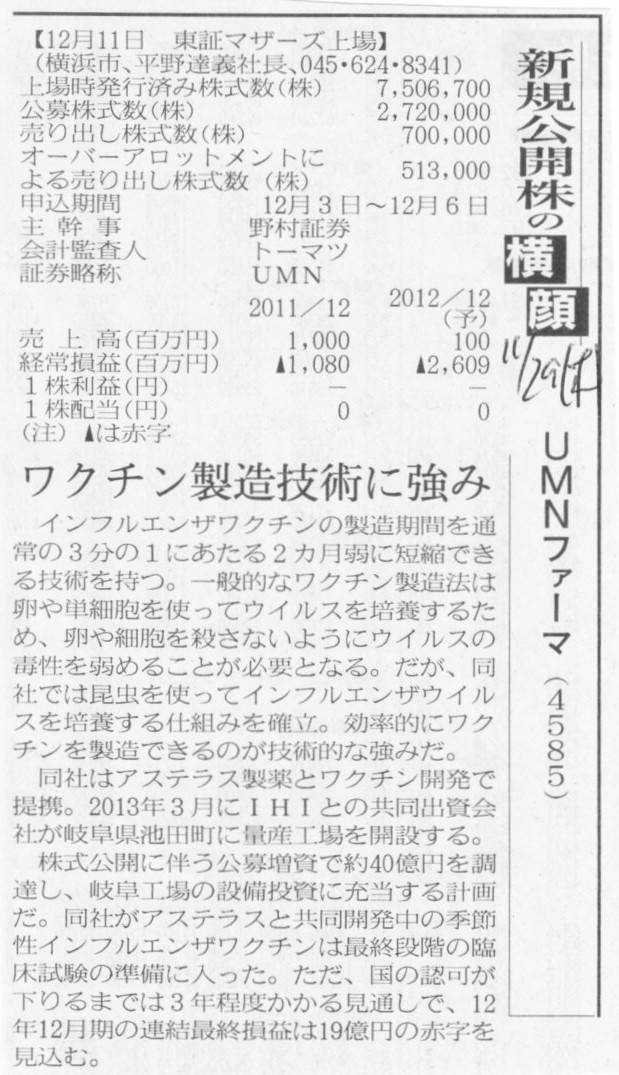

2012年11月29日(木)日本経済新聞 新規公開株の横顔

UMNファーマ(4585) ワクチン製造技術に強み

(記事)

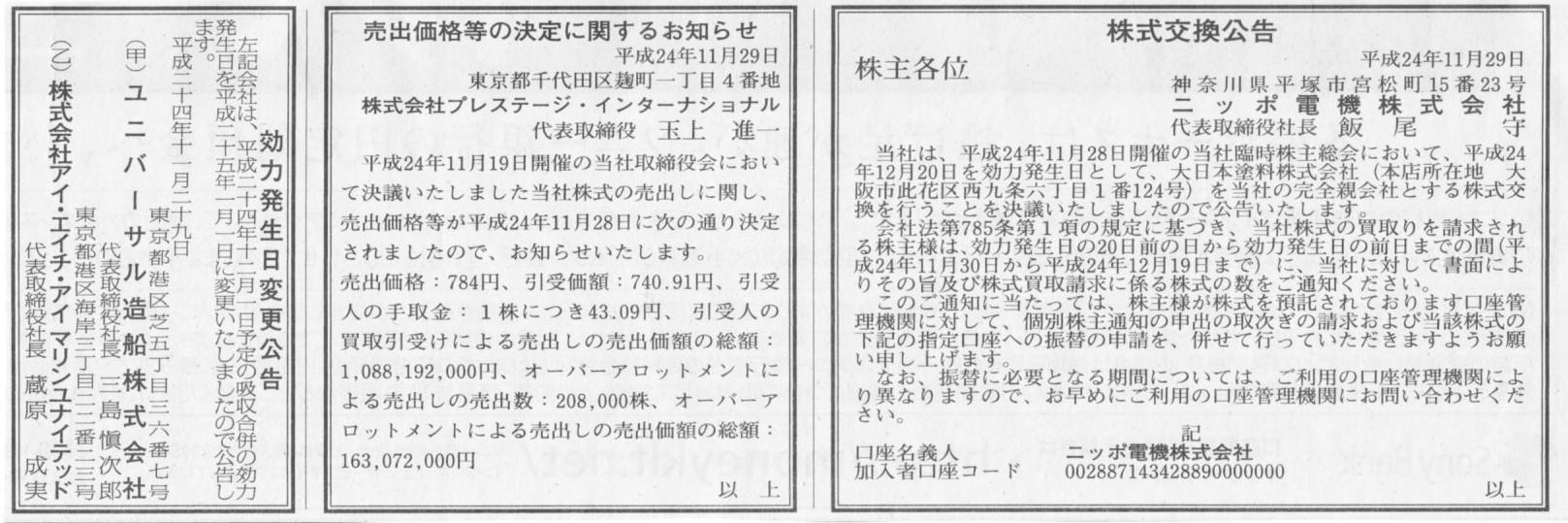

2012年11月29日(木)日本経済新聞 公告

株式交換公告

ニッポ電機株式会社

売出価格等の決定に関するお知らせ

株式会社プレステージ・インターナショナル

効力発生日変更公告

ユニバーサル造船株式会社

株式会社アイ・エイチ・アイマリンユナイテッド

(記事)

【コメント】

ニッポ電機株式会社の株式交換と言えば、大株主かつメインバンクの三菱UFJが株式交換比率の算定を行っていたかと思います。

利害関係者中の利害関係者が株式交換比率の算定を行うなどもっての他です。

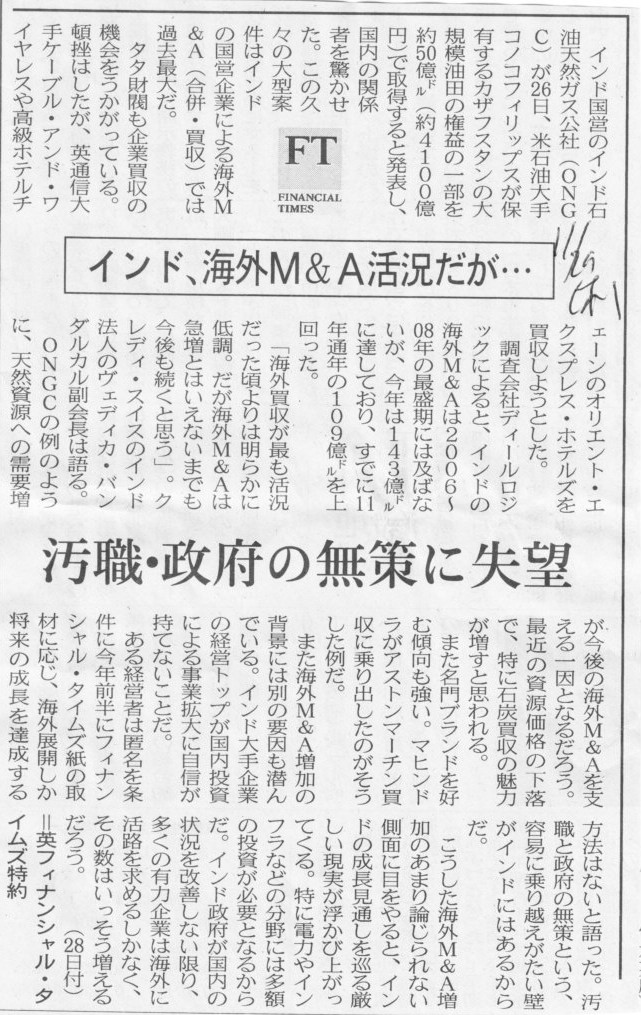

2012年11月29日(木)日本経済新聞

インド、海外M&A活況だが・・・ 汚職・政府の無策に失望

(記事)

【コメント】

記事全体がネタっぽいんですが。

工業化という観点では原油がもちろん必要なのですが、

例えばインドは赤道に極めて近く一年中温暖なわけです。

暖房には原油はいりません(暖房自体ほとんどつけないのではないでしょうか)。

もちろん暖房だけが原油の使途ではありませんし、照明や冷房や電気器具類は電気で動くので、発電のためには原油が必要なのもわかります。

ただ、工業化の進展具合、自動車類の普及率、インド全体の発電量や電気の使用量などを考えてみますと、

インドは他国よりも相対的に原油を必要としていない(現在もひょっとしたら将来も国内原油需要量が非常に小さい、原油依存度が小さい)、

というようなことがあるのではないでしょうか。

よく、日本は原油の輸入を止めたら一発で終わり、と言われたりしますが、

インドは原油の輸入を止めても何とか国(日々の国民の生活も)がもっているような気がします。

2012年11月29日(木)日本経済新聞

リチウムイオンなど電池事業 ソニー、売却検討

(記事)

【コメント】

リチウムイオン電池に関しては日本企業が強いと思います。

中国メーカーや韓国メーカーよりも日本企業の方が性能が良いバッテリーを作っていると思います。

これは何を意味するのかと言うと、リチウムイオン電池は価格競争に巻き込まれずに済んでいる、ということであり、

さらには、リチウムイオン電池の収益性は高い、ということです。

リチウムイオン電池の用途で一番に思いつくのはノートパソコンですが、

日本でも今後もノートパソコンは一定量は売れ続けると思います。

通常使う用途であればデスクトップパソコンとノートパソコンとで性能にほとんど差がなくなっていますので、

デスクトップに比べ場所をとらない据え置き目的のノートパソコンを買う消費者も増えていると思います。

ノートパソコンは売れるとなりますと、ノートパソコンには必ずバッテリーが付いています。

リチウムイオン電池は今後とも売れることでしょう。

ソニーであればノートパソコンの「VAIO」シリーズがあります。

収益性の点でも事業間のシナジーの点でもわざわざ電池事業を売却する理由などどこにもないでしょう。

2012年11月29日(木)日本経済新聞

中山製鋼、私的整理で再建 窮地の電炉 再編加速へ 円高や電力値上げ 環境厳しく

(記事)

【コメント】

新日鉄と住友金属の合併も国内需要量の減少に対応した結果であると言えますので、

他の製鉄会社も生産販売量の減少には当然直面しています。

人口が減少すれば、すなわち、

子供の数が減りお年寄りの数が相対的に増えれば(老人の数が著しく減り子供の数が相対的に増える、という人口減少はないでしょうが)、

やはりマクロ経済的な視点で物事を見れば経済規模(GDP値など)は小さくなるのが自然でしょう。

(そういう意味では日本が今後経済成長を遂げずGDP値が減少し続けるとしてもそれはそれで何の問題もないのではないか、と思います。)

生産販売量減少に直面していない企業は日本中探しても一社もないと思います。

製鉄業であれば規模の経済が活かせます(大量生産しても質は全く落ちない)ので、企業規模は大きければ大きいほど有利とは言えるでしょう。

規模が小さく一社単独で製鉄業を営んでいる企業は非常に経営が苦しいのは間違いないでしょう。

鉄はそれこそ世界中で生産しています。

鉄を輸出することは不可能です。

国内需要量が減少となると、製鉄会社としては打つ手は非常に限られると思います。

では、中山製鋼の有価証券報告書を見てみましょう。

株式会社中山製鋼所

平成25年3月期 第119期 第2四半期報告書(平成24年7月1日〜平成24年9月30日まで)

ttp://www.nakayama-steel.co.jp/menu/investment/07sec/119_2.pdf

平成24年3月期 第118期 有価証券報告書(平成23年4月1日〜平成24年3月31日まで)

ttp://www.nakayama-steel.co.jp/menu/investment/07sec/118.pdf

第3位株主がまたしても株式会社三菱東京UFJ銀行(3.78%)です。

また、信託銀行をはじめとするその他銀行も着々と株式を取得しています。

このたびの債権放棄ははじめから出来レースだったのだな、と小学生でも分かる様相を呈しています。

倒産したら全額株式評価損になる、だからそれを避けるために追い貸しをするんだ、とばかりに融資し続けています。

(政治的思惑が裏にあるのでしょうが)銀行による一般事業会社の株式取得は、

実は倒産させないための口実作りではないか、という気がしてきました。

はじめから債権放棄をするつもり(=はじめから政府保証付)で融資を行っている(追い貸しし続けている)のだろうな、と思うと、

「そこに経済原理はあるのかい?」と聞きたくなりました。

短期借入金及び長期借入金の金額が異常な額に膨らんでいます。

平成24年3月末現在の単体の流動比率は77.5%に達しており、明らかに返済しないことを前提に融資が行われていることが分かります。

日々の資金繰りは(返済する予定のない)短期借入金で賄われています。

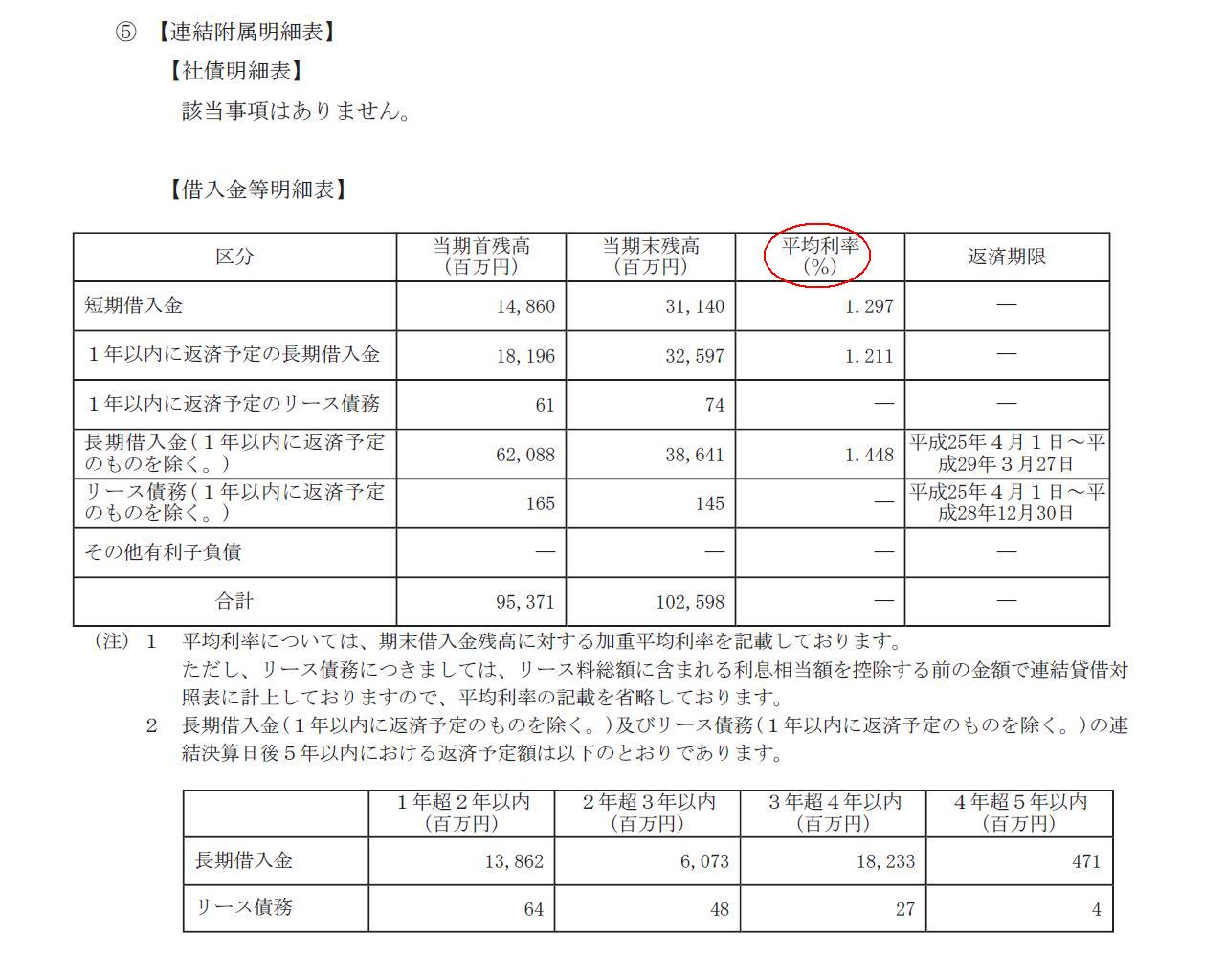

連結附属明細表

借入金等明細票

(80/120ページ)

こちらに借入金の平均利率が書かれていますが、返済しないことを前提としているなら、金利も支払ってはいないでしょうね。

敢えて言うなら、政府保証付の借入金の利率は、

「マイナス100%」だと思います(額面金額の分銀行から金利を受け取れる=それをそのまま元本の返済に充てる)。

リース債務というのは返済する性質のものではないことは言うまでもないと思いますが。

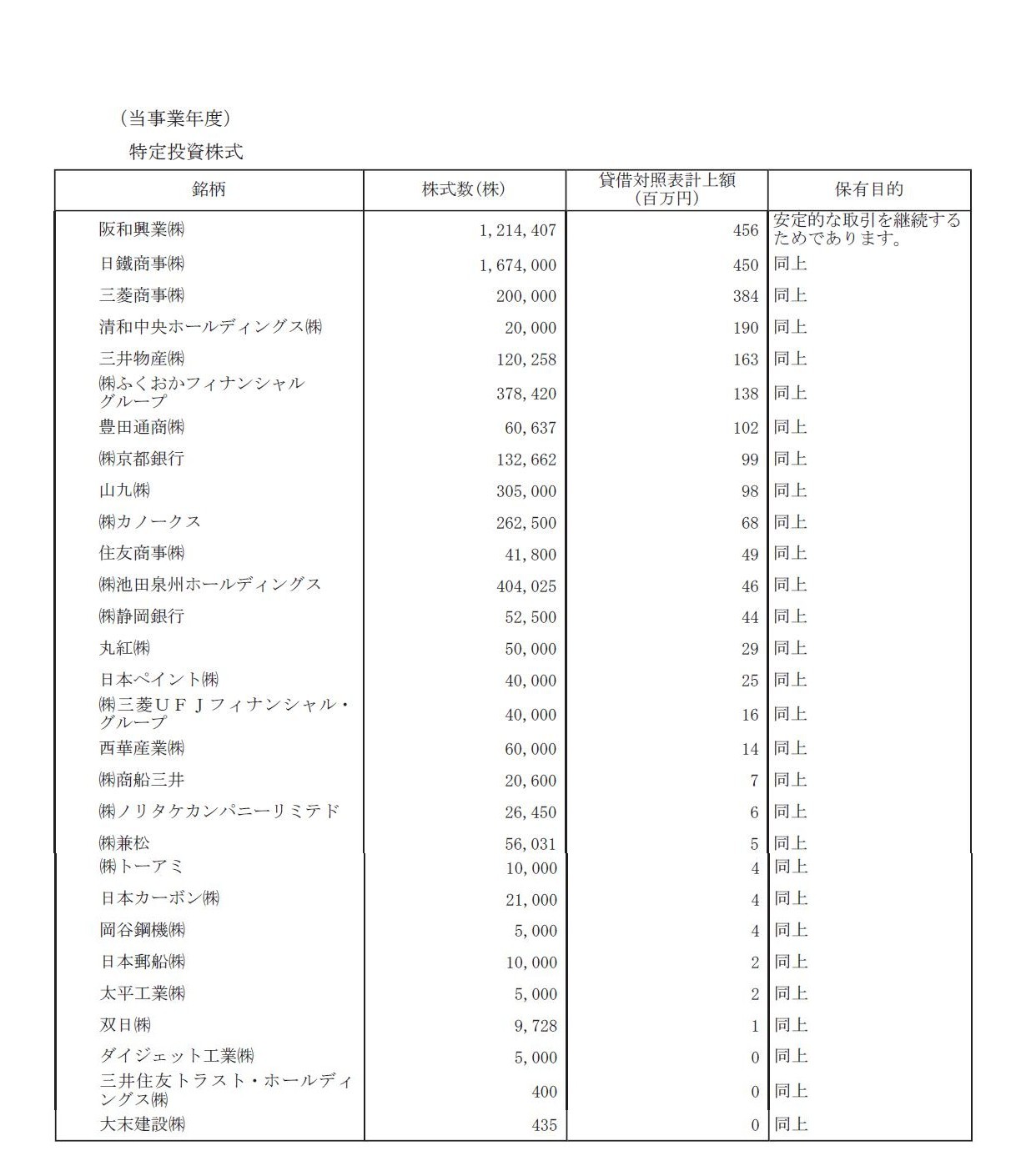

株式の保有状況

ロ.

保有目的が純投資目的以外の目的である投資株式の銘柄、保有区分、株式数、貸借対照表計上額及び保有目的

(当事業年度)

特定投資株式

(35/120ページ)

嘘か本当か知りませんが、中山製鋼所はこれほど多くの株式を保有しているそうです。

保有目的は「安定的な取引を継続するためであります。」とのことですが、

もはや日々の資金繰りすら破綻している状態なのですから、各取引先にお願い・連絡の上、まずは保有株式は売却すべきでしょう。

ただ、保有金額(貸借対照表計上額)は長短借入金の額に比べれば微々たるものですから、

売却したところで資金繰りの点では焼け石に水ですが。

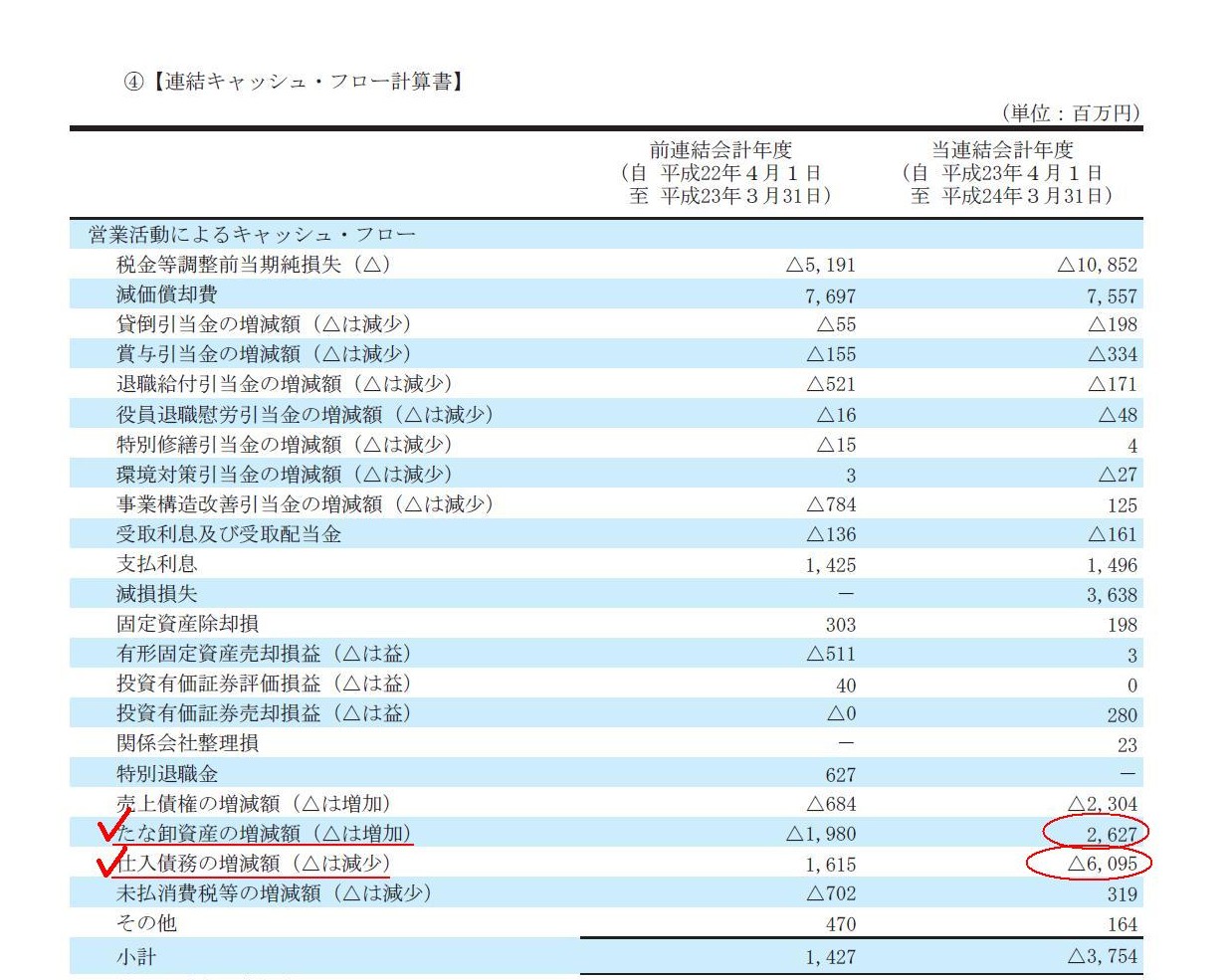

平成24年3月期 第118期 有価証券報告書

連結キャッシュフロー計算書

(47/120ページ)

棚卸資産が減少しています。

そして仕入債務も減少しています。

原材料等を仕入れたから仕入債務が計上され仕入れた原材料は棚卸資産となるわけですから、

棚卸資産が増加するなら仕入債務も増加、棚卸資産が減少なら仕入債務も減少、となります。

ですから、棚卸資産と仕入債務両方が減少しているというのは経営実態に合った増減の様子かと思います。

例えば平成24年3月期はこれらの変動が、棚卸資産は減少しているが仕入債務は増加している、としたらどうでしょうか。

仕入れてすぐ生産・販売が行われれば棚卸資産は減少しますし、一方仕入債務の決済はもっと遅いとなりますと仕入債務のみ増加、

ということは考えられます。棚卸資産は減少しているが仕入債務は増加している、という状況は考えられなくはありません。

まあ実際には平成24年3月期になっていきなり受注や商慣習や決済期限が変更になるというようなことはなかったわけですが。

仮に、仕入れてから生産・販売されるまでの日数<仕入れてから代金決済日までの日数

なのだとしても、商慣習として毎期経常的にそうなのであれば、

キャッシュフロー計算書上は棚卸資産にも仕入債務にも大きな変動は出てきません。

ただ、棚卸資産も仕入債務も両方減少しているという点だけ見ると理屈には合っているのですが、

棚卸資産の減少額は2,627百万円なのに対し、仕入債務の減少額は6,095百万円と多額なのは腑に落ちません。

仕入れてから生産・販売されるまでの日数や仕入れてから代金決済日までの日数の違い等を考慮に入れても

棚卸資産の増加(減少)額と仕入債務の増加(減少)は大体同じ様な金額になってくるはずです(増減額が倍以上違うということはないはずです)。

そのことを踏まえますと、キャッシュフロー計算書の棚卸資産の増減額や仕入債務の増減額は間違っているのかな、と思いました。

棚卸資産の増減額や仕入債務の増減額が間違っているとすると、それらの貸借対照表価額も間違っているわけですが。

財務分析や経営分析は財務諸表の数値は正しいことを前提としていますので、

財務諸表の数値が間違っているのならば根本的に財務分析や経営分析は行えません。

有価証券報告書や四半期報告書の数字は正しくない部分があるようですが、

一応数字が正しいと仮定して考えてみますと、以下のような分析は可能かもしれません。

中山製鋼所は年々売上高が減少しており、赤字額も拡大傾向にあります。

平成25年3月期も赤字は確実で、4期連続当期純損失を計上するのは間違いありません。

そんな中で、当第2四半期は営業活動によるキャッシュフローだけは大きなプラスとなっています。

この理由は主に「売上債権の減少」と「棚卸資産の減少」の二つです。

まず、「売上債権の減少」についてですが、なぜ売上債権が減少しているのかと言えば、

実は売上高が減少しているからなのです。

売上高が減少すれば当然売上債権が減ります。

当四半期に売上債権を早期に回収したもしくは当四半期から売上債権の回収の期間が短くなった、

などということはまず考えられません。

売上高の減少が売上債権の減少の理由です。

次に、「棚卸資産の減少」についてですが、なぜ棚卸資産が減少しているのかと言えば、

これは棚卸資産評価損を計上したからなのです。

棚卸資産評価損はキャッシュフロー計算書上はプラスになります。

棚卸資産が販売されたのなら売上債権が増加しないとおかしいわけですが、そうはなっていません。

棚卸資産が販売されたから棚卸資産の価額が減少したのではなく、単に評価損を計上したから棚卸資産の価額が減少したのです。

棚卸資産評価損が棚卸資産の減少の理由です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}