2012年11月27日(火)

サイトによって微妙に表現が異なるのですが、問題の本質は全て同じです。

事実上本質は同じなのですが、問題の問い方が少しだけ異なるので両方紹介します。

【問題A】

[D][K][3][7]という4枚のカードがあります。

4枚のカードは、両面に文字の書いてあるカードです。

カードの片面

にはアルファベット1文字、もう片方には数字1文字が書いてあります。

これらのカードに関して次のルールがあります。

ルール:片面の文字がDであるカードの反対側には3が書かれている。

ルールが正しいかどうか確かめるために、ひっくりかえして 裏面を調べる必要のあるカードはどれでしょうか?

【問題B】

クイズ 『四枚のカード』

ここに四枚のカードがあります。

「I」 「5」 「J」

「4」

どのカードも、片面にはアルファベット、もう片面には数字が書かれています。

このカードには「片面に母音(A,E,I,O,U)が書かれていれば、もう片面には偶数が書かれている」というルールがあります。

このルールが正しいことを証明するためには、四枚のうち、最低どのカードを裏返せば良い?

(裏返す必要のないカードを裏返してはいけません。)

ネット上で正解とされている答えは、

【問題A】の正解は、「D」と「7」です。 「K」と「3」は裏返す必要はありません。

【問題B】の正解は、「I」と「5」です。

「J」と「4」は裏返す必要はありません。

ネット上でもたくさん解答が書かれていますので詳しい解答・解説はそちらを参考にするのもよいでしょう。

カードに表と裏の区別がある場合は、【問題A】の正解は「D」のみ裏返す、【問題B】の正解は「I」のみ裏返す、

カードに表と裏の区別がない場合は、【問題A】も【問題B】も正解は全てのカードを裏返して調べる、

となります。

条件が不足しているため問題の答えが一通りに定まらないように思います。

問題文の条件の「対偶」を取ったりして数学的・論理的に詳しく説明してある解説を読みますと、

解説の前半はカードに表と裏の区別がないことを前提にいるのに、

解説の後半はカードに表と裏の区別があることを前提にいるように思います。

「対偶」を取るまではカードに表と裏の区別がないことを前提にしているのに、

「対偶」を取った後はカードに表と裏の区別があるものとして論証を進めているように思います。

途中で前提のすり替えが行われているように思います。

カードに表と裏の区別があることを前提とするならば、【問題A】は「D」、【問題B】は「I」のみ裏返せばよいと思います。

他の3枚のカードの裏が何であってもよいということになります。

また逆に、カードに表と裏の区別がないことを前提とするならば、全てのカードを調べないといけないことになります。

例えば【問題B】で言えば、「J」のもう片面が偶数ではいけないわけです。

結論を言うと、この問題は「対偶」を取って考えることはできない、ということだと思います。

「○○ならば××である」という必要条件や十分条件は大切な考え方なのですが、

この問題に関しては、条件文の「対偶」を取るまではよいと思うのですが、

結局カードに表と裏の区別があるのかないのかがはっきりしないため、その点において論証を先に進められないのだと思います。

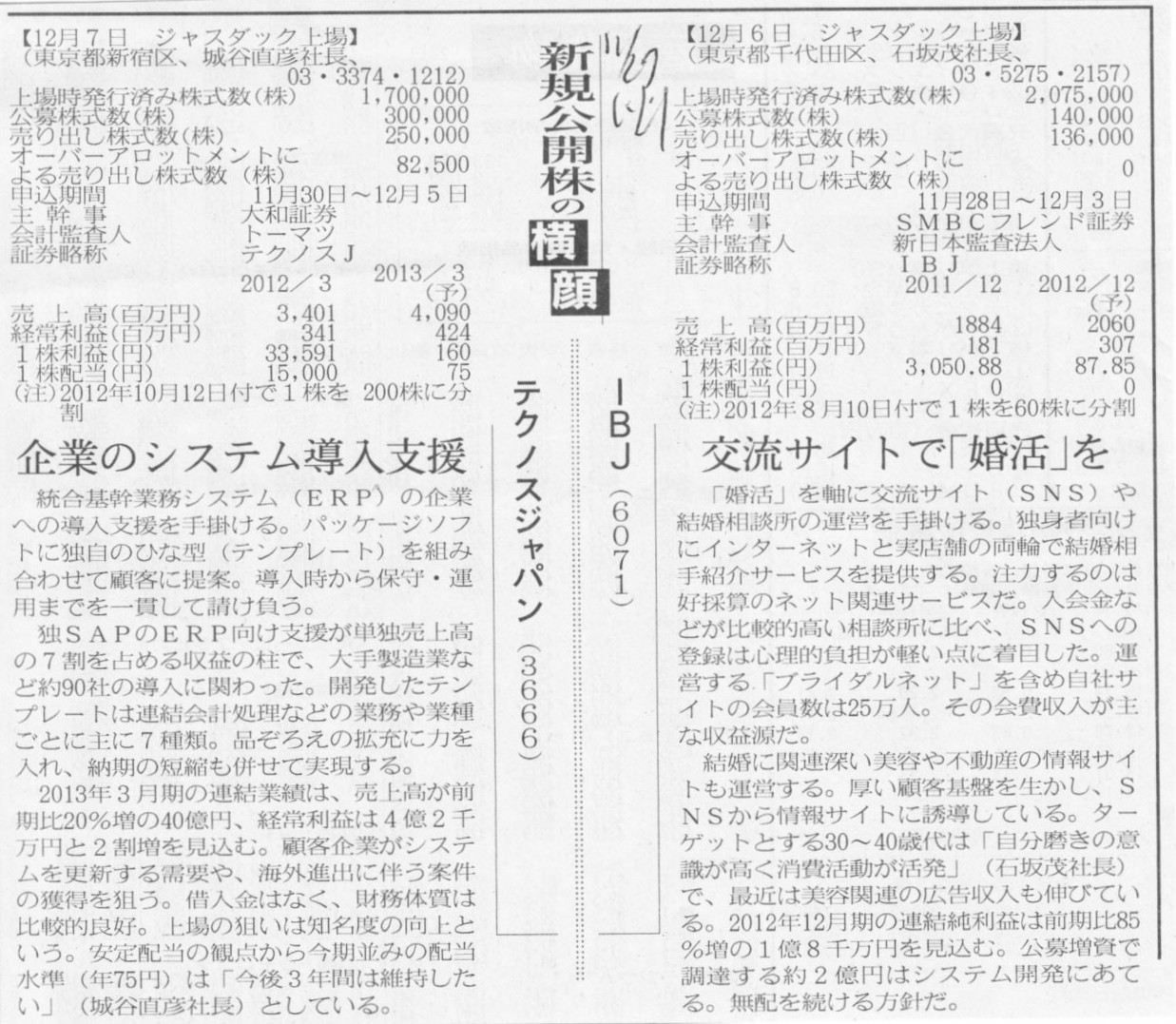

2012年11月27日(火)日本経済新聞 新規公開株の横顔

テクノスジャパン(3666) 企業のシステム導入支援

IBJ(6071) 交流サイトで「婚活」を

(記事)

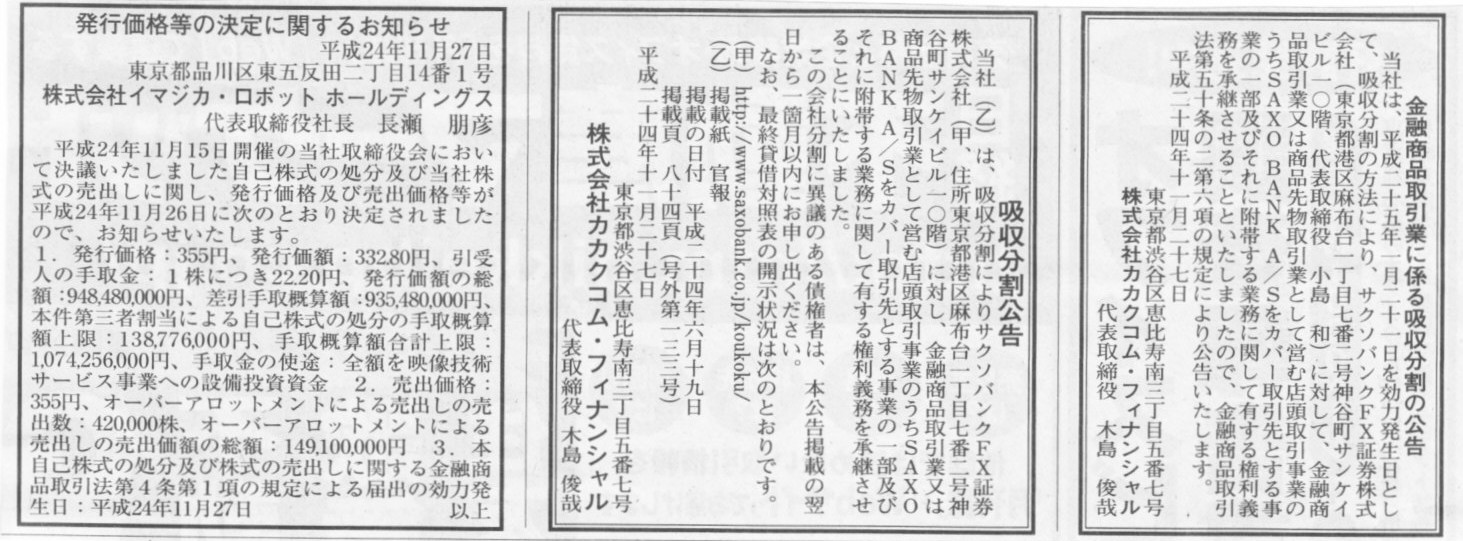

2012年11月27日(火)日本経済新聞 公告

金融商品取引業に係る吸収分割の公告

株式会社カカクコム・フィナンシャル

吸収分割公告

株式会社カカクコム・フィナンシャル

発行価格等の決定に関するお知らせ

株式会社イマジカ・ロボット・ホールディングス

(記事)

【コメント】

これなんか買取引受の分かりやすい例ですよ。

大和証券が中国人民保険集団株式を中国人民保険集団から相対で取得します。

そしてそれを大和証券は日本の投資家に順次売却していく、それだけです。

公募増資でも何でもありません。

中国企業株式あればそれでもいいと思いますが、

日本企業株式なのに買取引受なのはおかしいと思います。

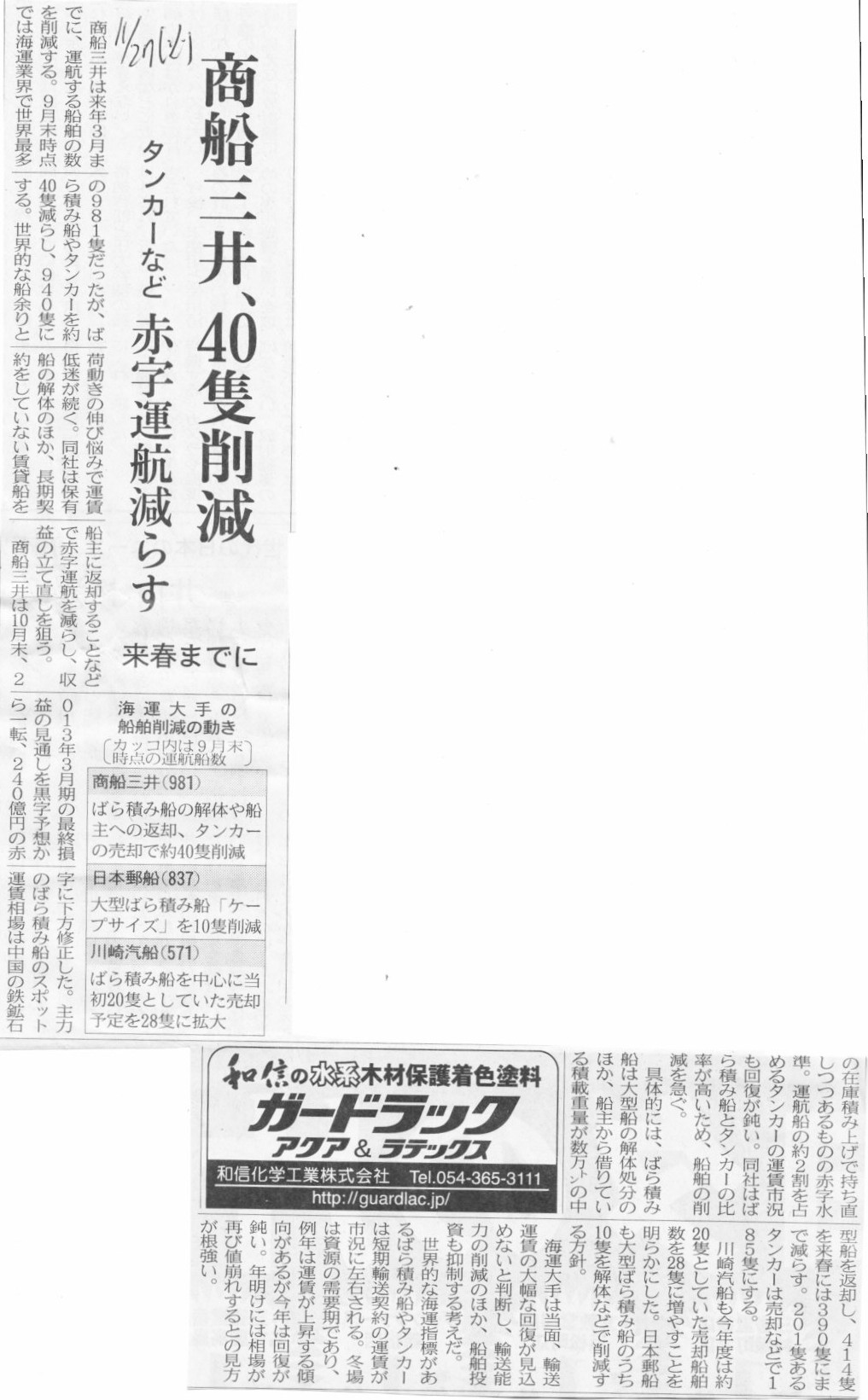

2012年11月27日(火)日本経済新聞

商船三井、40隻削減 タンカーなど 赤字運航減らす 来春までに

(記事)

【コメント】

海運会社が船の数を減らすのは非常に難しいと思います。

運航船を減らすというだけなら係留しておけばいいでしょうが、

会計上は船に関する費用は一切減りません。

海運会社が直接もしくは子会社を通じて「保有」している船であれば減価償却費が毎年かかります。

船を本当に解体・廃棄すれば来期以降の減価償却費はなくなりますが、当期には残存価額分が除却損として費用計上されます。

また、船を船主から借りている場合は賃借契約を解約すればいいわけですが、

船の契約期間というのは長期間に及ぶでしょう。

船の契約期間というのはどんなに短くても一年間くらいでしょうか。

数ヶ月単位では解約はできないはずです(記事には来春までにとありますが)。

解約料もかかるでしょうから、少なくとも短期間に用船料を減少させることは不可能です。

船に関する費用、すなわち、船の減価償却費(場合にっては除却損)や用船料は、

長期的には管理可能固定費ですが、

短期的には管理不能固定費なのだと思います。

(用船料自体は短期的にも長期的にも変動費の性質が強いと思いますが中途解約が難しいという点を踏まえ固定費とここでは書きました。

長期か短期か、管理可能か不能か、固定費か変動費か、これらはここでは全て相対的な分類になるかと思います。)

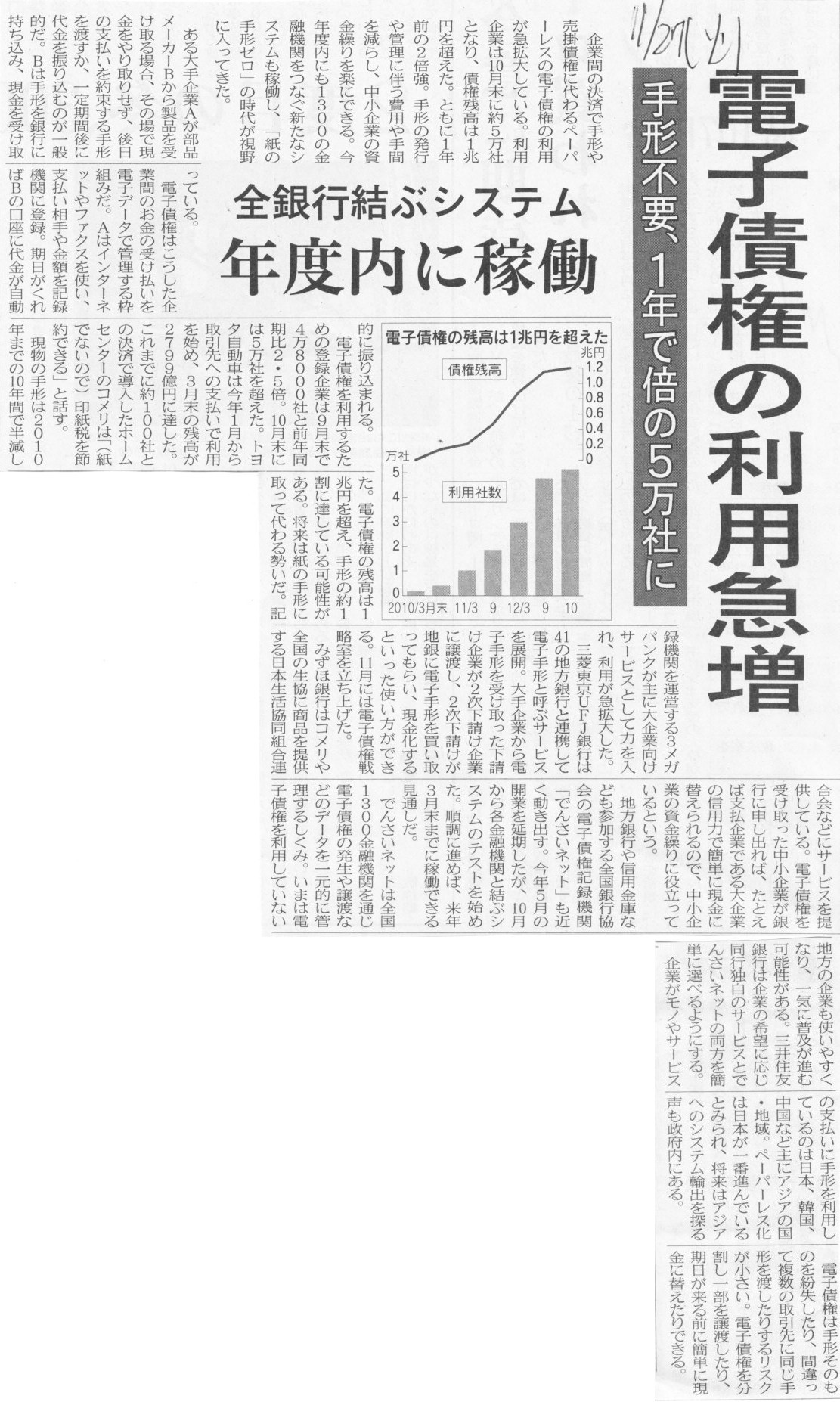

2012年11月27日(火)日本経済新聞

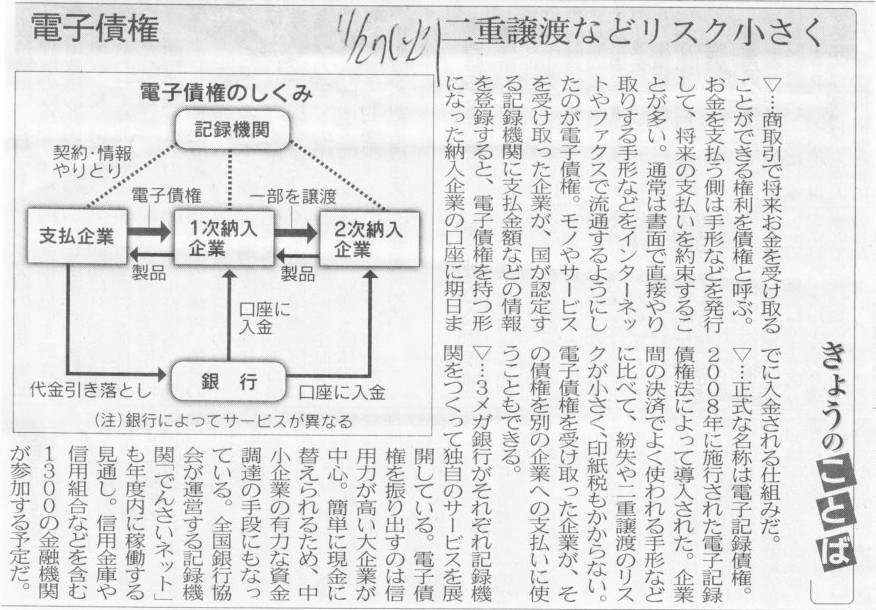

電子債権の利用急増 手形不要、1年で倍の5万社に

全銀行結ぶシステム 年度内に稼動

(記事)

2012年11月27日(火)日本経済新聞 きょうのことば

電子債権 二重譲渡などリスク小さく

(記事)

【コメント】

ここので二重譲渡の意味は分かりませんが、手形の裏書や裏書手形の裏書という意味なのなら、二重譲渡にリスクは何もないと思います。

手形の不渡りをリスクというのなら、それは紙ベースの手形でも同じでしょう。

手形が電子形式であることと不渡りのリスクとは何の関係もないかと思います。

それと、電子形式の手形を振り出すためには取引先も電子手形を取り扱っていないといけないわけでして、

取り扱っていない場合は従来どおり紙ベースになると思います。

商品の受発注システムの導入とは異なり、電子手形の導入自体にはそれほど費用はかからないとは思いますが、

取引先の事情や商慣習、台帳記帳などの”慣れ”などから、何となく紙のままの方がいいという会社さんが多いのかもしれませんね。

電子形式だけだと何か不安だからメモのような形で備忘もしていて、結局両手間になっている会社さんもあるかもしれません。

まあそれでも今後電子債権は商慣習や時間の流れと共に徐々に広まっていくと思います。

ロンミン、エクストラータの傘下統合による買収案を拒否

[ロンドン 9日 ロイター] 世界3位のプラチナ鉱山会社ロンミンは、主要株主のエクストラータが提示した

傘下部門の統合による買収案を拒否した。

ロンミンに25%程度出資しているエクストラータは、傘下のプラチナ・合金部門をロンミンに統合して

出資比率を少なくとも70%程度に引き上げ、会長・最高経営責任者(CEO)・最高財務責任者(CFO)を代える方針を示していた。

ロンミンは声明で、エクストラータ案は統合後に10億ドルの株主割当増資行うことになり、エクストラータ以外の株主にとり

魅力ある案ではないとした。代替案が示されれば検討する用意があるが、今のところないという。

南アフリカでのストの影響を受けたロンミンは、債務削減に向け8億1700万ドルの株主割当増資を計画しており、

理論価格から44.4%(南アランド建てでは45%)ディスカウントの水準で値決めした。

ロンミンによると、エクストラータは経営陣の交代があるならこの割当増資を支持する代替案を8日に示したが、ロンミンは拒否した。

エクストラータから経営陣交代のない増資案を支持するとの回答は得ていない。

ロンミンの割当増資は5株に対し新株9株を割り当てるもので、

1株140ペンス、あるいは19.5南アランドで最大3億6500万株を発効する。

ロンミンは9月末に終了した2012年度決算でスト関連のコスト1億5900万ドルを含め、7億5500万ドルの特別費用を計上、

通年の税引き前損失は6億9800万ドルとなった。

(ロイター 2012年

11月 9日 18:53

JST)

ttp://jp.reuters.com/article/worldNews/idJPTYE8A806M20121109

(参考記事)

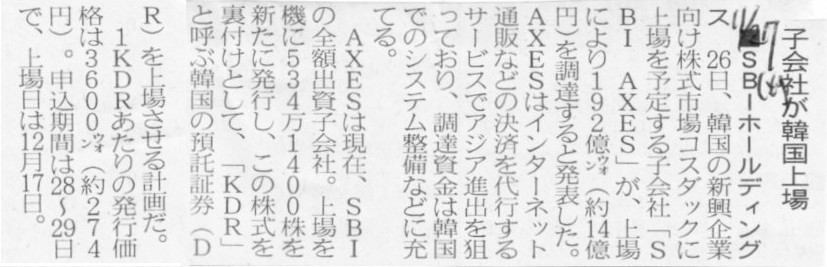

2012年11月27日(火)日本経済新聞

■SBIホールディングス 子会社が韓国上場

(記事)

【コメント】

ロンミンは本社のあるロンドン証券取引所と主な生産拠点である南アフリカ共和国のヨハネスブルグ証券取引所の両方に上場しています。

イギリスと南アフリカの両方に同じメンバーの取締役会を置いていて(つまり、ロンミンという会社が2つある、国をまたいで法人自体が2つある)、

それぞれがロンドンとヨハネスブルグに上場している(国をまたいだ擬似的な”合併”を行った)ということなのかなと思ったのですが、

上場している法人としては一つのようです。

会社の企業統治のあり方(Governance

Structure)に関しては、ロンミンのサイトにこう書いてあります。

Lonmin

Executive management

Introduction

ttps://www.lonmin.com/about_us/Executive_management.aspx

>Lonmin is led and controlled by a Board of Directors, comprising two

executive and eight non-executive directors,

>who normally meet six times

a year and more frequently if necessary, including two meetings in South Africa.

ロンミン社は取締役会によって牽引・統治されています。取締役会は二人の業務執行を行う取締役と八人の社外取締役で構成されています。

取締役会は通常年に六回開催され必要ならさらに多く開催されます。この取締役会には南アフリカ共和国での二回の開催も含まれます。

通常はイギリスで取締役会を開催しているとのことですが、わざわざ南アフリカ共和国でも開催しているとも書かれています。

南アフリカ共和国にも別に意思決定機関としての法人(取締役会)があるのならこういった書き方はしないでしょう。

(正確には会社法上南アフリカ共和国の法人でも年六回開催する必要がありますが完全子会社であるため意思決定はしていないでしょう。)

イギリスのロンミン社(本社)は事実上純粋持株会社のような形だと思います。

そして南アフリカ共和国の生産会社を完全子会社としているのだと思います。

まずロンミンはロンドン証券取引所に上場しているわけですが、

事業活動は南アフリカ共和国で行っていますから、南アフリカ共和国のヨハネスブルグ証券取引所にも上場している、

ということだと思います。

南アフリカ共和国のヨハネスブルグ証券取引所のサイトはこちらです。

Johannesburg Stock Exchange

ttp://www.jse.co.za/

見ての通り、まんま英語です。

南アフリカ共和国のヨハネスブルグ証券取引所では英語が標準語なのです。

イギリス企業は法律も上場規則も言語も何一つ壁を乗り越える必要がないまま、南アフリカ共和国で上場することができるのです。

ロンドン証券取引所に上場することとほとんど差はないのだと思います。

投資家の数で言えばイギリスの方が多いのでヨハネスブルグ証券取引所では資金調達の面では不利と思うかも知れませんが、

今度はイギリスの投資家の方もヨハネスブルグ証券取引所で株式を売買することに何の障害もないわけです。

企業の側も投資家の側もイギリスにいながらヨハネスブルグ証券取引所で株式を売買することに何の問題もないわけです。

日本で例えれば、田舎に住んでいる投資家が家にいながら東京証券取引所に上場している株式の売買を売買するようなものです。

田舎に住んでいても東京証券取引所に上場している株式を売買することには何の障害もないでしょう。

それと全く同じなのです。

まあ、企業も投資家もイギリスにいるのならはじめからロンドン証券取引所だけに上場すればいいのではないか、という理屈にはなるのですが、

ロンミンとしては、実際は南アフリカ共和国で事業を行っていますし、ヨハネスブルグ証券取引所に上場することにも何の障害もありませんし、

イギリスの投資家がヨハネスブルグ証券取引所に上場している株式を売買することは極めて容易であることから、

ヨハネスブルグ証券取引所にも上場することにしたのでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}