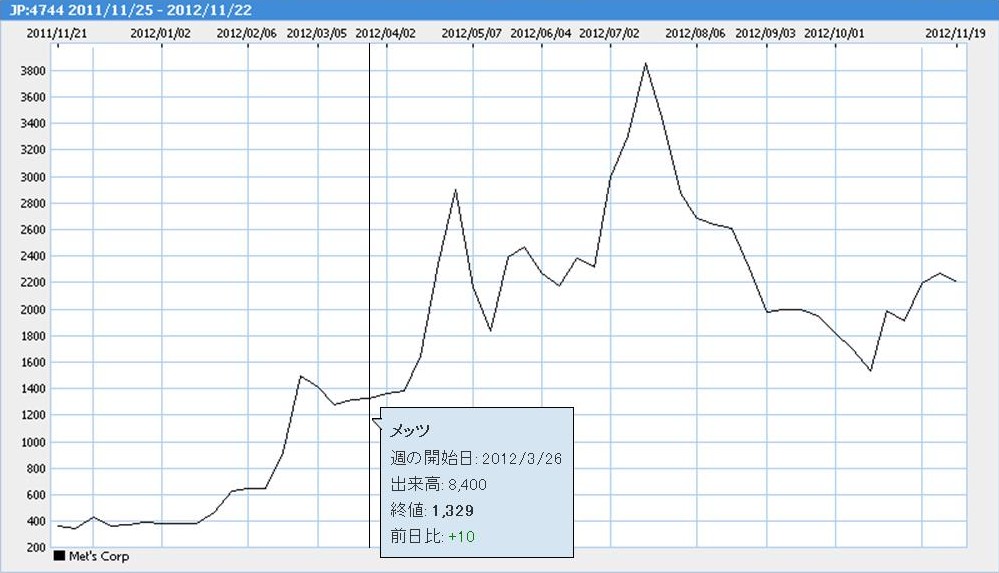

2012年11月24日(土)

メッツ <4744> [東証M]

が11月2日大引け後(15:00)に決算を発表。

13年3月期第2四半期累計(4-9月)の最終損益(非連結)は6500万円の赤字(前年同期は6800万円の赤字)に赤字幅が縮小した。

会社側が発表した上期実績と据え置いた通期計画に基づいて、

当社が試算した10-3月期(下期)の最終損益は7500万円の黒字(前年同期は6400万円の赤字)に浮上する見通しとなった。

直近3ヵ月の実績である7-9月期(2Q)の最終損益は2800万円の赤字(前年同期は3600万円の赤字)に赤字幅が縮小した。

なお、売上営業利益率は、売上がゼロ計上のため、算出できない。

(株探 2012年11月02日15時00分)

ttp://kabutan.jp/news/?b=k201211020147

2012年5月21日

株式会社メッツ

代表取締役及び役員の異動等に関するお知らせを掲載いたしました

ttp://www.metscorp.co.jp/wp-content/uploads/2012/05/20120521_21.pdf

2012年6月21日

株式会社メッツ

支配株主等に関する事項についてを掲載いたしました

ttp://www.metscorp.co.jp/wp-content/uploads/2012/06/20120621_sihai1.pdf

平成24年8月9日

株式会社メッツ

営業進捗に関するお知らせ

ttp://www.metscorp.co.jp/wp-content/uploads/2012/08/20120809_sintyoku.pdf

株式公開買付が終了し、現在は公開買付者個人(法人ではない)がメッツの議決権の過半数を所有しています。

公開買付者は不動産業に詳しくメッツと何らかのシナジーを発揮できるとの触れ込みでしたが、その後どうなったのでしょうか。

四半期報告書を見てみましょう。

株式会社メッツ

平成25年3月期

第2四半期報告書

ttp://www.metscorp.co.jp/wp-content/uploads/2012/11/h25_2Q_houkoku.pdf

3月末に株式公開買付は終了し、新株主・新経営体制になって半年(第2四半期・9月末現在)がたったわけですが、

第2四半期までの業績を見る限り大きな進展はなかったようです。

相変わらず赤字基調であり、貸借対照表にもそれほど大きな変化はないようです。

公開買付者の知見を活用し販売用不動産等の仕入れが行われていくのかと思いましたが、9月末時点ではあまり行われていません。

株価操縦の疑いが残る疑惑の株式公開買付を経た後も、株式会社メッツには何の変化もないようです。

株主と株価を除いては。

ここ数日同じ様なことばかり書いていますが、株価とは一体何だろうかと思いました。

ジャパンパイルが東証1部指定替えの承認、最大11億円調達

[東京 12日 ロイター] ジャパンパイルは12日、東証から、2部から1部への指定替えの承認を得たと発表した。

予定日は12月4日。同社は公募増資により最大で約11億円を調達することも併せて発表。

300万株の公募増資を行い、需給によって60万株のオーバアロットメントによる売り出しを行う。

同社の発行済み株総数は2615万株で公募増資で発行する株式数は11.4%に当たる。

発行価格は20日から26日までのいずれかの日に決定する。

(ロイター 2012年

11月 12日 17:02

JST)

ttp://jp.reuters.com/article/businessNews/idJPTYE8AB03P20121112

2012年11月12日

ジャパンパイル株式会社

東京証券取引所市場第一部指定承認に関するお知らせ

ttp://www.japanpile.co.jp/cms/ir/pg9280/image/file9280_10_1.pdf

ちなみに、ジャパンパイル株式会社は

(現金預金) 11億円 / (資本金) 11億円

という仕訳を「既に」切っていると思います。

2012年11月12日

ジャパンパイル株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.japanpile.co.jp/cms/ir/pg9300/image/file9300_10_1.pdf

こちらには、「1.公募による新株式発行(一般募集)」の他に「2.株式の売出し(引受人の買取引受による売出し)」とありますが

現在上場株式の公募増資(一般募集)は行われていないわけですから、「1.」の方は正しくは

「1.買取引受による新株式発行(引受人の買取引受による売出し)」

と書くべきでしょう。

「既存株主」が新規上場の際に株式を売却することを「株式の売出し」と呼ぶわけですから、

現在の上場にまつわる株式の売却はまさに「売出し」と表現すべきでしょう

(今回であれば、全てSMBC日興証券株式会社が「株式の売出し」を行うのです)。

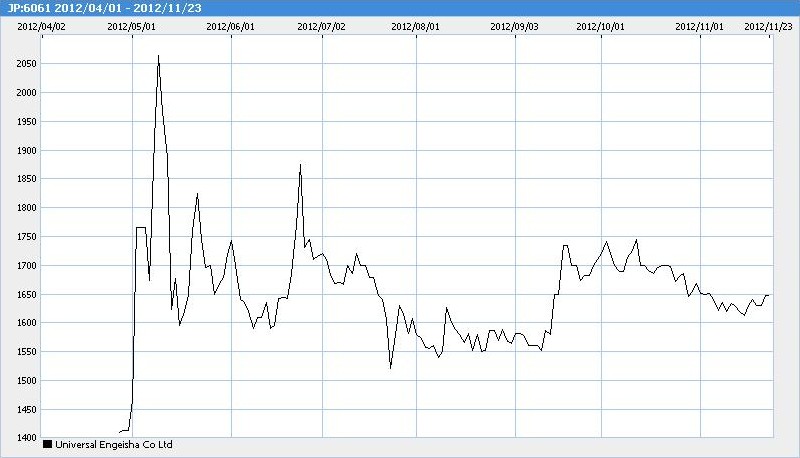

ユニバーサル園芸社、7-9月期(1Q)経常は1.3億円で着地

ユニバー園芸 <6061> [JQ]

が11月12日午前(09:00)に決算を発表。

13年6月期第1四半期(7-9月)の連結経常利益は1.3億円(前年同期は非開示)となり、

7-12月期(上期)計画の3億円に対する進捗率は45.7%となった。

(株探 2012年11月12日09時00分)

ttp://kabutan.jp/news/?b=k201211120001

【コメント】

株式会社ユニバーサル園芸社

第39期有価証券報告書(第39期(自 平成23年7月1日 至

平成24年6月30日))

ttp://www.uni-green.co.jp/ir/upload_file/top_02/120928yuho.pdf

ユニバーサル園芸社(JP:6061)

「上場来の値動き」

株式会社ユニバーサル園芸社としては第39期(自 平成23年7月1日 至

平成24年6月30日))ですが、

株式会社ユニバーサル園芸社は今年4月に上場したばかりですので、有価証券報告書を提出するのは初めてのことです。

有価証券報告書を見ての第一印象は、俗っぽい言い方になりますが「園芸事業って儲かるんだなあ」でした。

売上高当期純利益率は平成24年6月期こそ6.9%でしたが、平成23年6月期は8.8%、平成22年6月期は11.7%、

それ以前も毎年売上高当期純利益率は10%を超えています。

売上高当期純利益率が毎年定常的に10%を超えているというのは超がつくほどの高収益企業であると言えるでしょう。

園芸事業の利益率が高い理由はいくつかあると思います。

まず、基本的には小売業ですから大規模な設備投資はいりません。

スーパーのような棚割りもあまり必要なく、庭に植えたところをイメージできるように低い所に植物を並べることが大切でしょう。

減価償却費は極めて小さいと思います。

また、園芸というと趣味で行うものですから、日用品とは異なり、お客さんはお金を出しやすい、

つまりお店の側からすると、価格競争を避けやすい、という優位性があると思います。

さらに、これが一番大きな要因ではないかと思うのですが、園芸事業が毎年定常的に高収益である理由は、

「植物は毎年枯れる」ということが挙げられると思います。

いくら高収益商品でも長年持ってしまうと次の年にはお客さんはもう買いません。

しかし植物は一年(一季節)で枯れてしまいますから、翌年またお客さんは同じものを必ず買うのです。

園芸植物は消費財なのでしょう。

実はこれが園芸事業が毎年定常的に高収益である理由だと思います。

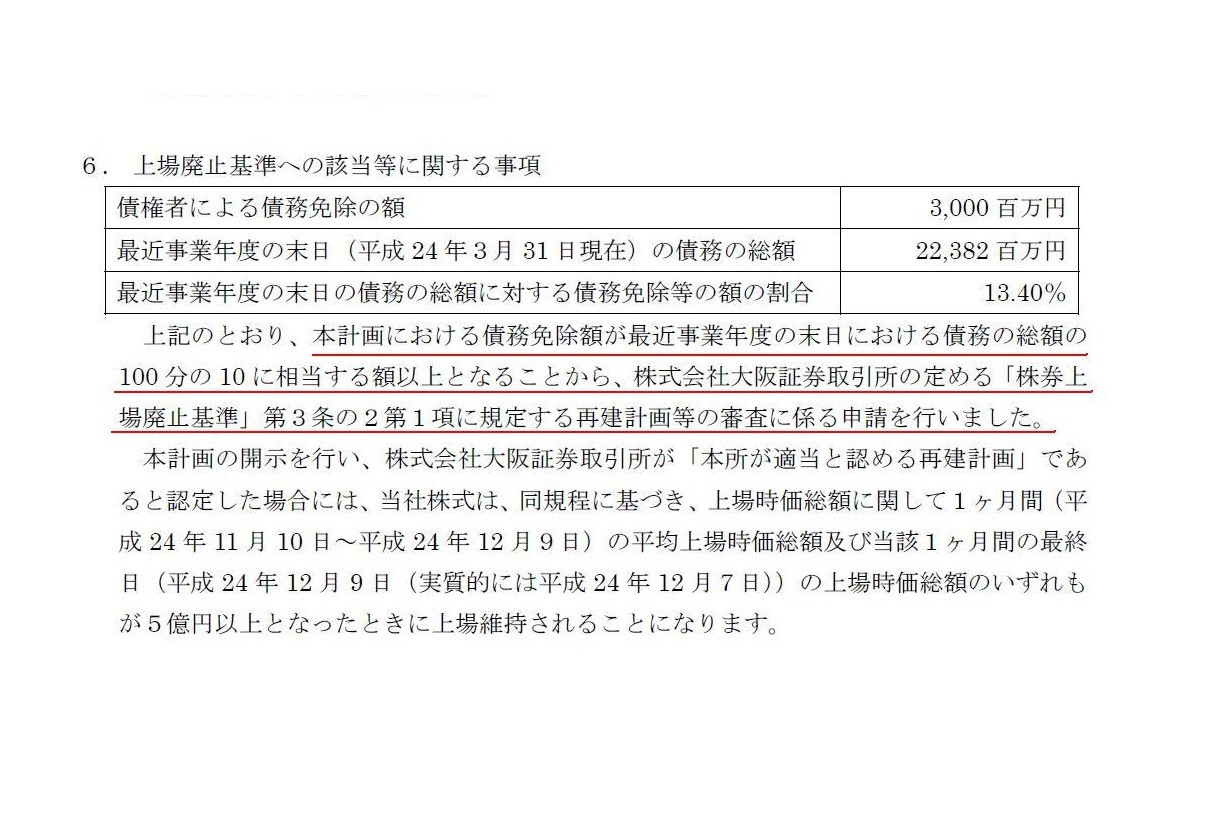

アーバンが第三者割当増資や債務免除の再建計画、大証が上場維持審査

[東京 9日 ロイター] アーバンライフは9日、親会社の森トラスト(東京都港区)を割当先とする第三者割当による新株発行を通じて

約8億円を調達すると発表した。一方、森トラストからの借入金のうち30億円の債務免除も受ける。

大阪証券取引所はアーバンから提出の再建計画を認定し、上場維持のための上場時価総額の審査を進める。

第三者割当増資では、1株90円で900万株を発行する。発行済み株式総数に対する割合は39.98%。

手取り概算額7億9000万円は、借入金の返済や賃貸資産の設備投資に充当する。森トラストはアーバンライフ株式の

50.4%を保有しており、第三者割当増資でこの比率が64.6%に高まる見通し。アーバンは、この第三者割当増資について、

特に有利な金額での発行ではないと説明しているが、12月25日に臨時株主総会を開催し、了承を得ることを条件とした。

アーバンは、これまで2億6500万円の黒字を見込んでいた13年3月期の当期損益予想を一転、5億0500万円の赤字に下方修正する

とも発表した。森トラストからの借入金214億円のうち30億円の債務免除を受け、第3・四半期に特別利益として計上する一方、

分譲事業から一時撤退することから分譲マンション事業用地の売却による特別損失38億円も計上するとした。

森トラストによる債務免除の額が最近の事業年度末の債務総額の100分の10以上となることから、

大証の上場廃止基準に従って事業再建計画を提出し、大証はこれを認定した。今後は、12月9日までの1カ月間の平均上場時価総額と

12月7日の上場時価総額のいずれもが5億円以上となれば上場を維持する審査を進める。

アーバンは再建計画において、第三者割当増資や債務免除を通じて債務超過を回避する一方、物件の競争力の維持・強化を図るほか、

約100億円の有利子負債圧縮によって金利負担を軽減する見込みだとした。

アーバンは2008年12月期以降、4期連続で連結最終赤字を計上し、

純資産残高は07年12月末の66億円が11年3月期には2億円になるなど財務が悪化した。

(ロイター 2012年

11月 9日 21:17

JST)

ttp://jp.reuters.com/article/JPdeals/idJPTYE8A807420121109

上場廃止基準への該当等に関する事項

(3/4ページ)

債務免除の金額が10分の1以上になると証券取引所の方に再建計画を提出しないといけない定めになっているようです。

これは単純に、債務免除を受けるということは正常な経営状態にないからだ、という理由だと思います。

債務を返済できないということは債権者の価値が毀損することにつながりかねない、

債権者の価値が毀損するということは株主の持分はゼロになるという事態になりかねない、

ということを意味するかと思います。

株式が欲しい投資家ははじめから株式を買うだろうし、債券(この場合は借入金ですが)が欲しい投資家ははじめから債券を買うだろう、

途中で他方の証券が欲しいと言い出す投資家はいない、

ということを考えれば債務免除は上場廃止(正確には100%減資)となってもおかしくないわけです。

再建計画の提出は市場への注意喚起の意味合いもあるのでしょう。

まれだと思いますが、債権者の方がデット・エクイティ・スワップを途中で望む(自ら経営再建に携わりたいなど)場合もあるでしょうから、

債務免除イコール上場廃止ではない、ということでしょう。

このたびのアーバンライフ(債務者)と森トラスト(債権者)の場合とは異なり、

債権者が、債務免除をしようがデット・エクイティ・スワップをしようが債務者は再生しないと判断した場合は、

債権者の意思に基づき100%減資が行われます(100%減資の場合は株主の価値は完全にゼロなわけですから自動的に上場廃止です)。

デット・エクイティ・スワップは新たな現金は払い込まれませんが増資ですし新株式の発行です。

アーバンライフも臨時株主総会を開催し株主の了承を得ることを条件としているようですが、

仮に著しく有利な金額での新株式の発行であったとしても株主は同意するしかないでしょう。

なぜなら、理屈ではデット・エクイティ・スワップを行わないなら100%減資になるからです。

たとえどんなに新株式が発行されようとも、100%減資よりはましであり、上場が維持されるならその間に市場で売却することもできるので

株主総会でどんな条件が出ても株主は同意すると思います。

それとこれは頭の体操ですが、著しく有利な金額での新株式の発行ではないとしても(公正な価格だとしても)、

細かいことを言えば、新株式の発行には全て株主総会の決議が必要という考え方もあると思います。

まあ単純に既存株主の利益保護の観点からというだけですが。

上場企業であれば増資のためだけに株主総会を開催するのは実務上負担が大きいという考えから

取締役会決議のみで増資を行うことが多いと思いますが、

上場企業か非上場企業かは関係なく、そして発行価額にも係らず、1株でも株式数が増加するのなら、株主総会決議が必要、

という考え方はあるかと思います。

要するに、公正な価額(簿価に基づく公正な価格も含む)であれば会社は自由に増資してよいというわけではない、と言いたいわけです。

{kind=link}

{kind=link}

{kind=link}