2012年11月16日(金)

2012年11月16日(金)日本経済新聞

商社の純利益逆転 資源40%減 非資源30%増 大手5社今期 総合力がカギ

(記事)

2012年11月16日(金)日本経済新聞

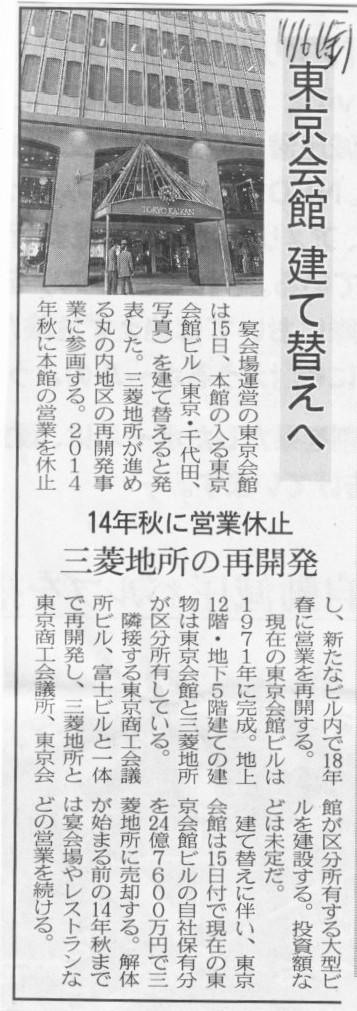

東京会館 建て替えへ 14年秋に営業休止 三菱地所の再開発

(記事)

2012年11月16日(金)日本経済新聞

オリックス社債350億円 個人向け、来月にも発行

(記事)

2012年11月16日(金)日本経済新聞 公告

合併公告

国際紙パルプ商事株式会社

住商紙パルプ株式会社

(記事)

2012年11月16日(金)日本経済新聞 公告

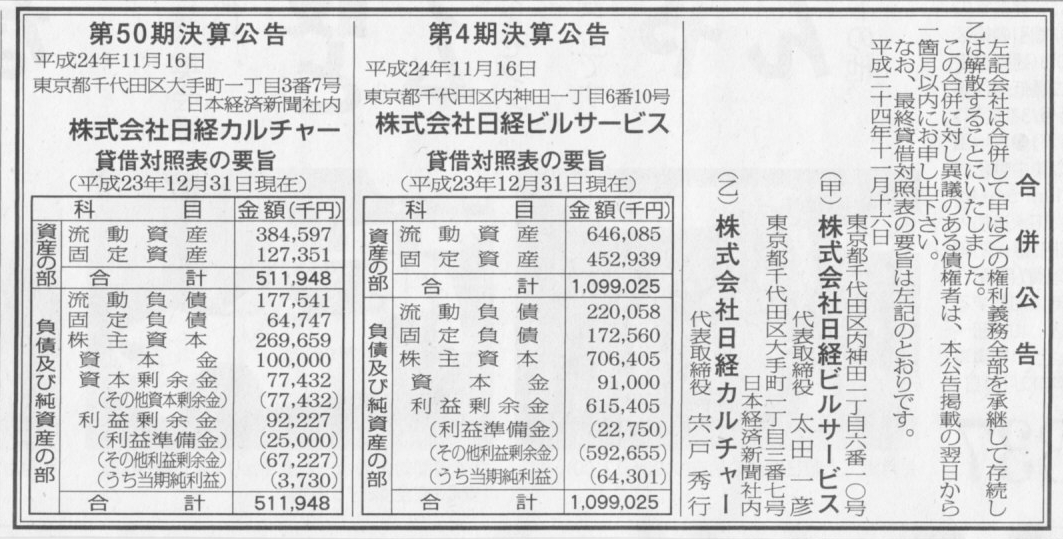

合併公告

株式会社日経ビルサービス

株式会社日経カルチャー

(記事)

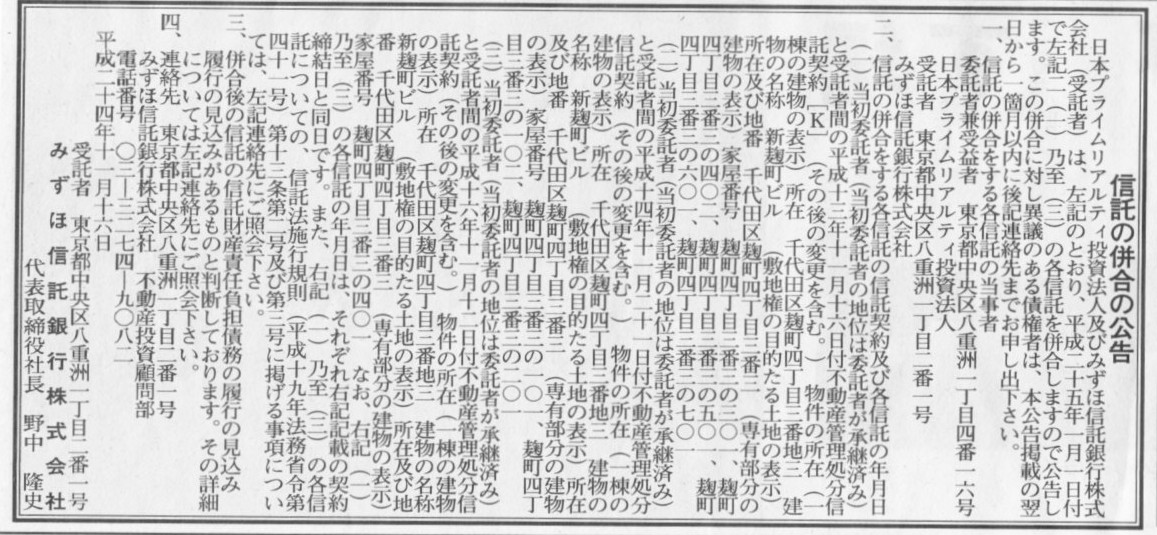

2012年11月16日(金)日本経済新聞 公告

信託の併合の公告

みずほ信託銀行株式会社

(記事)

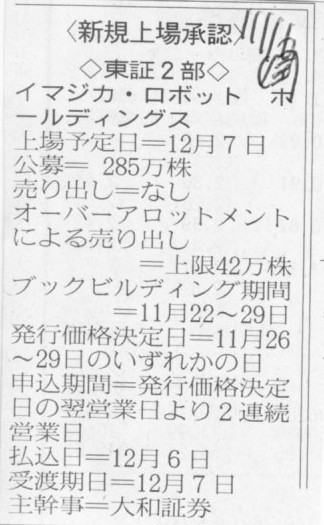

2012年11月16日(金)日本経済新聞

<新規上場>

◇東証2部◇

イマジカ・ロボット ホールディングス

(記事)

2012年11月15日

株式会社イマジカ・ロボット

ホールディングス

自己株式の処分及び株式売出しに関するお知らせ

ttp://www.imagicarobot.jp/news/2012/pdf/20121115144150.pdf

2012年11月15日

株式会社イマジカ・ロボット

ホールディングス

東京証券取引所市場第二部上場承認に関するお知らせ

ttp://www.imagicarobot.jp/news/2012/pdf/20121115144005.pdf

【コメント】

上場市場の鞍替えなのですから、ブックビルディングや発行価格の決定などあるわけないでしょう。

【コメント】

詳しいことは分かりませんが。

南アフリカ共和国ではイギリスの企業が強いような印象がありますが、どうでしょうか。

【コメント】

週刊誌、月刊誌、漫画雑誌、ハードカバーの新書、文庫、どんな出版物でも最近出版されたものであれば

出版社は全て何らかの電子データの形で出版物を保存しているでしょう。

電子書籍という形で一般販売するためにはただ単にフォーマットを変えるだけなので非常に簡単でしょう。

電子書籍のタイトル数を増やすだけなら何十万タイトルも今すぐに用意できるでしょう。

電子書籍が売れない理由はタイトル数が少ないからではありません。

読みづらいからです。

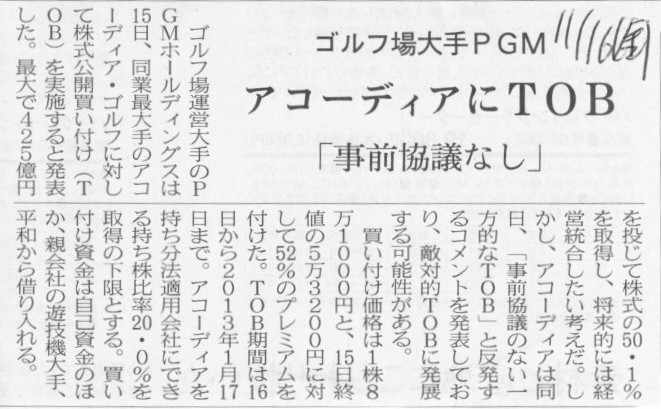

2012年11月16日(金)日本経済新聞

ゴルフ場大手PGM アコーディアにTOB 「事前協議なし」

(記事)

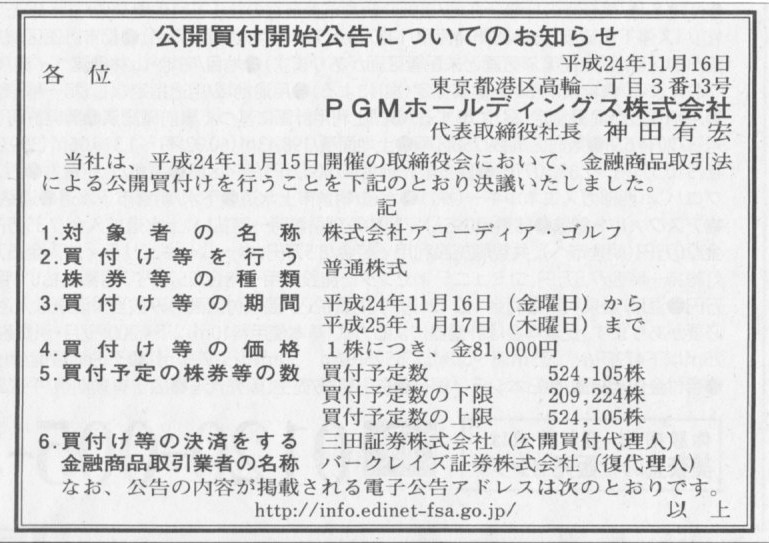

2012年11月16日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

PGMホールディングス株式会社

(記事)

PGMホールディングス株式会社

公開買付について

ttp://www.pacificgolf.co.jp/info2012/

【コメント】

PGMホールディングス株式会社はアコーディア株式の少なくとも20%を取得して持分法適用関連会社にしたい意向との事です。

しかし、アコーディアの経営陣はこの株式公開買付に反対しており、敵対的な株式公開買付の側面があるようです。

仮に、PGMホールディングス株式会社がアコーディア株式の20%以上3分の1未満を取得したとしましょう。

するとどうなるか。

PGMホールディングス株式会社はコーディアに対し様々な経営上の提案を行っていくでしょうが、

アコーディアの経営陣はこの株式公開買付に反対していますから、どの提案も受け入れられないでしょう。

残りの株主は株式公開買付に応じなかったということは、株主総会を開催してもPGMホールディングスの議案、

例えばPGMホールディングスを代表する取締役を選任する議案を提出しても可決されない、ということです。

アコーディアの経営陣が反対している以上、

PGMホールディングスはアコーディア株式の20%以上3分の1未満を取得しても何もできないわけです。

何もできないということはどういうことかと言いますと、PGMホールディングスはアコーディアの

「財務及び営業又は事業の方針の決定に対して重要な影響を与えることはできない」ということです。

「財務及び営業又は事業の方針の決定に対して重要な影響を与えることはできない」ということどういうことかと言いますと、

PGMホールディングスはアコーディアを持分法適用関連会社にはできない、ということです。

これも極端な話になりますが、他に特定の支配株主がいない状況下での話になりますが、

会社同士が非常に円満な関係にある場合

(例えば深い業務提携を行っておりある業務に関しては一方が他方の指示を必ず守るという契約を締結している場合)は、

相手方株式を1株も保有していなくても、相手会社を持分法適用関連会社にできるという理屈になると思います。

まあ持分法適用関連会社というのはあくまで会計上の概念ですから、

本当に1株も保有していないのなら会計上、持分法の適用の仕様がありませんが。

持分法投資損益はどちらにせよゼロとなりますので、連結会計上結局持分法を適用していないことと同じですが。

また、同じ理屈ですが、相手方株式を1株も保有していなくても、相手会社を連結子会社にできるという考え方もあると思います。

これも極端な話になりますが。

ただこの場合は持分法適用と異なり、本当に1株も保有していなくても会計上、通常の連結手続きを取ることができます。

連結会計上、投資の額(この場合0ですが)と資本の額との差額は全額負の連結調整勘定ということになるかと思いますが。

このような実例は今までに一例もないかと思いますが、私が何を言いたいか意味は分かると思います。

以上の議論を簡単にまとめますと次のようになるかと思います(あくまで私案・試案ですが)↓。

「持分法適用関連会社にできるか否か?」

2012年11月16日

キリンホールディングス株式会社

オーバーシーズ・ユニオン・エンタープライズ社によるフレイザー・アンド・ニーヴ社株式の買収提案について

ttp://www.kirinholdings.co.jp/news/2012/1116_01.pdf

Overseas Union Enterprise

Limited

ttp://www.oue.com.sg/investor-relations/investor-relations

Fraser and Neave

Limited

ttp://www.fraserandneave.com/FN_investor_r.asp

おそらく、両社とも華人(華僑)が設立した会社なのだと思います。

シンガポールは華人(華僑)の人口が多く、また、

オーバーシーズ・ユニオン・エンタープライズ社のサイトのトップページには中国語のリンクもありましたのでそう推測しました。

華人(華僑)は本当にインターナショナル(文字通り国を簡単に超える)なのでそう推測しました。

フレイザー・アンド・ニーヴ社のサイトには英語で書かれており中国語へのリンクはないようでしたが、

それはフレイザー・アンド・ニーヴ社が各国各国で飲料事業等を行っているからだと思います。

キリンホールディングスが会社全体のことについて英語で何かプレスリリース等を発表することは意味があるかもしれませんが、

ビールの製品説明は日本語でしか行っていないでしょう。

それはなぜかと言うと、キリンのビール製品は日本国内でしか製造販売されていないわけですから、

ビールの製品説明を英語でしても全く意味がないからです。

フレイザー・アンド・ニーヴ社の場合もそれと同じだと思いました。

"Corporate Communication in English, Respective Businesses in a Local

Language."

(全社的な発表は英語で、各国各国の事業は各現地の言葉で。)

という言葉を思いつきました。

まあこれ以上戦略面については分かりませんが。

頭の体操になりますが、会計について少し考えてみました。

キリンホールディングスの仕訳を考えてみましょう。

株式公開買付に応じた時の仕訳

(現金預金) 1250億円 / (フレイザー・アンド・ニーヴ株式) 1250億円 ・・・①

本当にフレイザー・アンド・ニーヴの飲料事業だけを買収するとなると、

フレイザー・アンド・ニーヴは飲料事業だけを新設分割して別会社にしたあと、

その株式をキリンに売却する形になると思います

日本国内であれば事業譲渡か吸収分割かといったところです(国内であっても特定事業の新設分割→株式譲渡はあります)が、

国をまたいでいるため、法手続きの便宜上会社分割の上株式の売却という形になると思います。

個別貸借対照表で言えば、借方にはあくまで株式が載ってくるのであって事業(工場等の有形固定資産)は載ってこない、ということです。

フレイザー・アンド・ニーヴ飲料事業株式を取得した時の仕訳(簡単のため価格は同じと仮定)

(フレイザー・アンド・ニーヴ飲料事業株式) 1250億円 / (現金預金) 1250億円 ・・・②

①と②を足すとこうなります。

(フレイザー・アンド・ニーヴ飲料事業株式) 1250億円 / (フレイザー・アンド・ニーヴ株式) 1250億円 ・・・③

③の仕訳を見てこう思いました。

日本では株式公開買付の対価は「現金」のみですが、例えばアメリカでは自社株式も使えます。

自社株式も株式公開買付の対価として使えるなら、「事業」(ここでは株式になってしまいますが)も株式公開買付の対価として使える、

というのも考え方として面白いかもな、と思いました。

ただ、対価の種類はともかく、株式公開買付の場合は応募者に対しては「同じ種類・同じ価額の対価」を支払わねばならない、

という点はどこの国でも同じでしょう。

つまり、同じ一つの株式公開買付の中で、ある応募者には現金という対価を支払う、別の応募者には自社株式という対価を支払う、

また別の応募者には自社の事業という対価を支払う(例えば工場を応募対価として譲渡する)、ということは認められないでしょう。

そうすると、事業を対価とした株式公開買付はあり得ないなと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}