2012年11月14日(水)

2012年11月13日

全国保証株式会社

東京証券取引所上場承認に関するお知らせ

ttp://www.zenkoku.co.jp/news/uploads/jyoujyou.pdf

2012年11月14日(水)日本経済新聞 公告

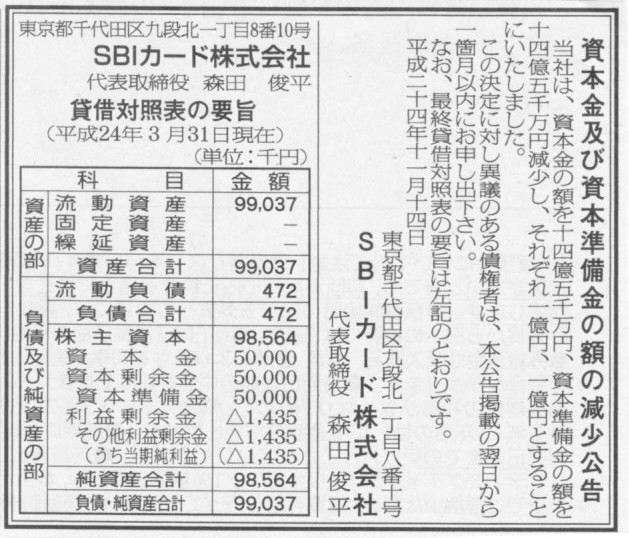

資本金及び資本準備金の額の減少公告

SBIカード株式会社

(記事)

全国保証株式を買うのはクラスで「あの男は女関係には汚いわよ」と噂になっているのに

「私にだけは誠実なはずだ」と思って付き合うようなものです。

50,000千円-1,450,000千円=100,000千円

???

タイムマシンですか?

無理やり好意的に解釈するならば、SBIカード株式会社は、

元々(設立時)資本金15億5000万円、資本準備金15億5000万円。

平成22年3月31日以前に、資本金及び資本準備金の額の減少を行い、資本金を14億5000万円、資本準備金を14億5000万円減少させて、

資本金1億円、資本準備金1億円とした。

その後、平成22年4月1日から平成23年3月31日の間に再び資本金及び資本準備金の額の減少を行い、

資本金を5000万円、資本準備金を5000万円減少させて、資本金5000万円、資本準備金5000万円とした。

といったところでしょうか。

公告の日付は「平成二十四年十一月十四日」となっていますが、

この内容が正しいとするとひょっとすると正しくは「平成二十二年○月○日」か「平成二十一年○月○日」だと思います。

2012年11月14日(水)日本経済新聞

日立 中西改革総仕上げ 日立金属・電線

来年4月に合併 経営資源を集中

海外市場の開拓急ぐ 日立金属の営業網を活用

日立電線株 一時28%高 日立金属は年初来安値

(記事)

【コメント】

日立電線株価が上昇する理由も分かりませんし日立金属株価が下落する理由も分かりません、

仮に合併の効果は全くないと市場が判断しているなら両社の株価は動かないでしょう。

逆に、合併の効果はあると市場が判断しているなら両社の株価はその分上昇するでしょう。

合併比率を両社の株価で機械的に決めるなら、一方が上昇し他方が下落するなどということはあり得ません。

一方が上昇し他方が下落することに実は十分な根拠が存在するとすれば、それは、

「合併比率が既に漏れている」ということでしょう。

分かりやすく言えば、インサイダー取引だということです。

日立電線株主に有利な合併比率、日立金属株主に不利な合併比率なのでしょう。

両社株主にとって有利不利がなくなる株価まで、両社株価がさや寄せしているのでしょう。

残念なことですが、株式市場というのはそういった側面もあるということでしょう。

2012年11月1日

三菱自動車工業株式会社

第2回A種優先株式の月間行使状況に関するお知らせ

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/irnews/2012/20121101-01.pdf

↑優先株式の転換状況の一例です。

>優先株式発行要項上、転換請求可能日は毎月10 日

とのことです。何か月刊誌のようですが。

ここまで開示するのなら普通株式の交付先も開示すべきではないでしょうか。

交付先は第2回A種優先株式の保有者の中の誰かというのはもちろん分かりますし特に今回は三菱重工業であることも分かりますが。

まあ、三菱重工業が優先株式を普通株式に転換したこと自体は何の問題もないのですが、

率直に言えば、三菱重工業と三菱自動車との間には何のシナジーもないと思います。

その理由は、一言で言えば、「顧客が全く異なるから」です。

技術も相互に利用できるようなものは何もないと思います。

三菱重工業の顧客はほぼ全員が法人でしょう。

三菱重工業の製品を店頭やネット販売で見かけたことがありますか。

三菱重工業の製品は一言で言えば、「産業財」であり、少なくとも個人で使用するものはないのです。

一方三菱自動車の顧客は個人が中心です。

みなさんの家の近くにも三菱自動車のディーラーがあったりするでしょう。

三菱自動車の製品は「消費財」です。

ただ、法人利用(運転はもちろん自然人ですが)ということで会社単位で三菱自動車の製品を一度に何十台も購入することはあるでしょうから、

三菱自動車の顧客は全員が個人というわけではもちろんありません。

とにかく、三菱重工業と三菱自動車は顧客が全く異なることだけは間違いありません。

三菱自動車が保有する工場や技術は基本的には自動車関連のみです。

一方、三菱重工業が保有する工場や技術は、詳しくはサイトを見てもらいたいのですが、極めて多岐にわたるわけです。

多岐にわたるのですが、自動車関連技術は持っていません(それははじめから三菱自動車の担当範囲ということでしょう)。

率直に言えば、両社が保有する秘術をお互いに利用することはできないのです。

もちろん、経営支援と言ってもはじめから資金面だけのつもりであって、

返済が不要な株主資本を引き受けることによってその財務体質を強化し長期の財務上の安全性を支援しているだけだ、

と当初から割り切っているのであれば三菱自動車の第三者割当増資を三菱重工業が引き受けることにも意味はあるでしょう。

しかしそうであるならば、三菱重工業は三菱自動車に対し、

財務及び営業又は事業の方針の決定に対して重要な影響を与えることができるとは言えないわけですから、

三菱重工業が三菱自動車を持分法適用関連会社とすることははじめから間違いではないでしょうか。

財務及び営業又は事業の方針の決定に対して重要な影響を与えることは現在(もしくは当期)していないが、

財務及び営業又は事業の方針の決定に対して重要な影響を与えることはその気になれば(一応筆頭大株主ですから議決権上)「できる」、

だから持分法適用関連会社としている、というのは屁理屈に聞こえます。

その会社が持分法適用関連会社か否かは、

「重要な影響を与えることができる」かどうかではなく「重要な影響を現に当期に与えている(た)」かどうかで判断すべきでしょう。

「重要な影響を与えることはできるがまだ重要な影響を現に当期には与えていない」となりますと、

その会社に持分法を適用した連結財務諸表は正しい連結財務諸表と言えるでしょうか。

重要な影響を与えていないのに?

できるがどうかはともかく、重要な影響を当期に与えていないのであれば、当期の財務諸表の連結の範囲に入れるのはおかしいですよね。

三菱重工業は現時点で既に三菱自動車の筆頭株主であり既存全優先株式が普通株式に転換された場合でも筆頭株主のままですので

この点に関する議論において理解の助けになりづらいかもしれませんが、

持分法適用関連会社とすべきか否か、もしくは、連結子会社とすべきか否か、の判断に際し、

潜在株式数(新株予約権の行使後や優先株式や社債の転換後の議決権割合)をどう考慮に入れていくかは

非常に難しいと思います。

やや話がずれますが、これは「優先株式の買い取り価格」の問題とも似ていますよね。

発行済みの優先株式を他の誰かが買い取る場合、優先株式の「簿価+配当」という価格で買い取るべきなのか、それとも、

「優先株式を普通株式に転換したものと考えてその普通株式数×その時株価」という価格で買い取るべきなのか、

という議論です。

ここでは、優先株式はどれくらいの可能性で普通株式に転換し得るのか、すなわち、

既存優先株主は本当にどのくらい普通株式に転換する気でいたか、まで踏み込んで判断していく必要があるでしょう。

転換条項は一応付いてはいるが転換することは全く前提としていないのであれば「簿価+配当」で買い取るべきでしょう。

また逆に、優先株式のまま保有してはいるが、当期はただ単に転換しなかったというだけであれば

普通株式に転換したものと考えて計算していく必要があるでしょう。

その会社は持分法適用関連会社か否かの議論でも基本的な考え方は同じです。

優先株式はどれくらいの可能性で普通株式に転換し得るのか、すなわち、

既存優先株主は(転換期日もしくは経営上の時機が到来すれば)本当にどのくらい普通株式に転換する気でいるのか、

そして現に財務及び営業又は事業の方針の決定に対して重要な影響を与えているか否かまで踏み込んで判断していく必要があるでしょう。

潜在株式の顕在化次第では筆頭株主の順位が変わったり持分法適用関連会社の一応の議決権割合下限である15%を前後したりします。

「潜在株式」、これをどう考えるべきかは非常に難しいのですが、表面上・法律上の議決権割合や優先株式数(潜在株式数)のみで

判断するのではなく、ケースバイケースになりますが実態に応じて実質で判断していくしかありません。

このたびのケースでいえば、三菱重工業はどうやっても三菱自動車に対し、

(法律上の議決権割合はともかく)経営実態上財務及び営業又は事業の方針の決定に対して重要な影響を与えてはいないわけですから、

三菱重工業が三菱自動車を持分法適用関連会社とすることは間違いだと思います。

そしてこの考えをさらに推し進めていくならば、極端な話になりますが、三菱重工業が三菱自動車の議決権を50%超保有することになっても、

さらには財閥的・政治的判断により議決権を100%保有することになっても、三菱重工業が三菱自動車を連結子会社とすることは間違いだ、

ということになると思います。

ソニーがCBで1500億円を調達、中核事業の設備投資に600億円

[東京 14日 ロイター] ソニーは14日、転換社債型新株予約権付社債(CB)の発行で1500億円を調達すると発表した。

中核事業の設備投資に600億円、医療事業の強化を目的に資本業務提携で合意したオリンパスへの出資原資にも一部を充当する。

発行するのは2017年11月30日満期のユーロ円転換社債型新株予約権付社債(CB)。共同ブックランナー兼共同主幹事は、

JPモルガン、ゴールドマン・サックス、野村インターナショナル、SMBC日興。欧州を中心とする海外市場でCBを募集する。

液晶テレビやコンパクトデジタルカメラなど主要製品の販売が振るわない同社は11月1日、2013年3月期の連結売上高予想を

下方修正したばかり。一方、テレビ事業の収益改善や資産売却を行うなど、構造改革を進めている。

そのような中、中核事業や成長を狙う新規事業のために経営資源を振り向ける。

600億円は長崎のCMOSイメージセンサーの生産能力増強の設備投資に充てる。

今年9月にオリンパスとの間で合意した医療事業の強化に伴う資本業務提携で、ソニーはオリンパスに500億円を出資するが、

今回調達する資金を原資にする。ソニーは医療事業の売上高を2020年に2000億円以上にする方針を表明している。

また、3月に償還を迎える社債(350億円)の償還原資としても300億円を充てる。

業績悪化により、ソニーの格付けはムーディーズ、S&Pともにジャンク級の一歩手前に下がっている。

株価も年初来安値の水準に低迷し、日本の株式相場も振るわない環境では、普通株発行による調達は難しいと判断したとみられる。

CBは普通株式に転換すると順次、資本に組み入れられる。ソニーのエクイティファイナンスは、子会社の株式公開を除くと、

2003年12月のCB発行(約2500億円)以来、およそ9年ぶりとなる。

本業の売上不振でソニーの自己資本比率は12年4─9月期、14.1%に低下していた。前年同期は15.3%。

(ロイター 2012年

11月 14日 17:44

JST)

ttp://jp.reuters.com/article/marketsNews/idJPTK055382120121114

2012 年11 月14 日

ソニー株式会社

2017

年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.sony.co.jp/SonyInfo/IR/news/20121114_1530_J.pdf

【コメント】

ソニーがユーロ債を発行するそうです。

このユーロ債は、円建てであり転換社債型新株予約権付社債となっています。

特徴的なのは、繰上償還について様々な条件が付いていることです。

① 130%コールオプション条項による繰上償還

② クリーンアップ条項による繰上償還

③ 税制変更等による繰上償還

とありますがどれも興味深いなと思いました。

>(4)繰上償還

>(イ)当社の選択による繰上償還

>①

130%コールオプション条項による繰上償還2015 年11 月30 日以降、関連取引所における当社普通株式の終値が、

>20

連続取引日(以下に定義する。)にわたり当該各取引日に適用のある上記6(4)(ロ)及び(ハ)記載の転換価額の

>130%以上であった場合、当社は、その選択により、いつでも、本新株予約権付社債所持人に対して、

>繰上償還日から30

日以上60 日以内の事前の繰上償還の通知(かかる通知は取り消すことができない。)を当該20 連続取引日の

>末日から30

日以内に行った上で、残存する本社債の全部(一部は不可)を本社債額面金額の100%で繰上償還することができる。

「②

クリーンアップ条項による繰上償還」も面白いですね。

簡単に言えば、社債を償還もしくは株式への転換により、発行時に比べ額面金額総額の10%未満になった時には、

ソニーに繰上償還する権利がある、と言っているわけです。

まあこれもソニーが当該社債の別条件のコールオプションを保有している、という見方ができますが。

(まあそう言い出すと、社債発行者が繰上償還することができる場合はある意味全てコールオプションを保有していることになりますが。)

当該社債の残高が残り少なくなると、もう残りは一掃してしまおう、ということをしやすくするための条項でしょう。

ソニーは、社債残高が残り少なくなると「残存する本社債の全部(一部は不可)」を繰上償還する権利を有します。

一部は不可です。全部です。

ソニーはコールオプションを行使して繰上償還を行う際、当該社債保有者に対してこう言うでしょう。

「これで全部ですね。」

「③

税制変更等による繰上償還」も面白いと思うのですが、ちょっと良く分からないな、という思いはあります。

ここでの特約とは以下のようなものです(12/16ページ)↓。

>8. 特

約

>(1)追加支払

>本社債に関する支払につき、日本国又はその他日本の課税権者により課せられる現在又は将

>来の公租公課を源泉徴収又は控除すべきことを法令により要求される場合、当社は、本新株

>予約権付社債の要項に従い、一定の場合を除き、本新株予約権付社債所持人に対し、当該源

>泉徴収又は控除後の支払額が当該源泉徴収又は控除がなければ支払われたであろう額に等し

>くなるように追加支払額を支払う。

私の理解が浅いため間違っているかもしれませんが、何か増税されたら増税分はソニーが負担します、と言っているのでしょうか。

社債を保有しているだけであれば、課税されるということはないのかなと思うのですが。

ここは全く自信がありません。

最後に気になったのは、この「(イ)当社の選択による繰上償還」の最後の部分です。

12/9ページの終わりに、「上記にかかわらず、」とあります。

ここが気になります。

この「上記にかかわらず、」の「上記」はどこにかかるのでしょうか。

直前の「③

税制変更等による繰上償還」の記述のみにかかるのでしょうか、それとも、

「(イ)当社の選択による繰上償還」の記述全体、すなわち、

「①

130%コールオプション条項による繰上償還」、「② クリーンアップ条項による繰上償還」、

「③

税制変更等による繰上償還」の記述全てに対してかかるのでしょうか。

どちらだとしても意味は通じるような気がしますが。

前者なら①、②の場合は保有者には繰上償還を拒否する権利はない、という意味ですし、

後者なら①、②の場合も保有者には繰上償還を拒否する権利がある、という意味になります。

段落や改行を考えると最初は前者かと思ったのですが、後者でも矛盾はしないと思います。

(4)繰上償還

(イ)当社の選択による繰上償還

(9/16ページ)

{kind=link}

{kind=link}

{kind=link}