2012年11月11日(日)

【コメント】

コリン・アングル君かあ。

彼は私がMITで教鞭を取っていたころの教え子ですよ。

彼は研究が上手く行っていなくて、モデルか俳優になりたいと私に相談に来ました。

私は彼に、「そうか、大学での研究だけが人生じゃない。だが、モデルか俳優になりたいというのも素直には聞けないなあ。

モデルか俳優の道は大学での研究以上に厳しい世界だぞ。

大学で今まで学んだことを応用してベンチャー企業を立ち上げてみないか。

戦略面や会計面では私がアドバイスしてあげるよ。」

と言いました。

そして彼はアイロボットを設立しました。

というのは冗談です。

2012年11月11日(日)日本経済新聞

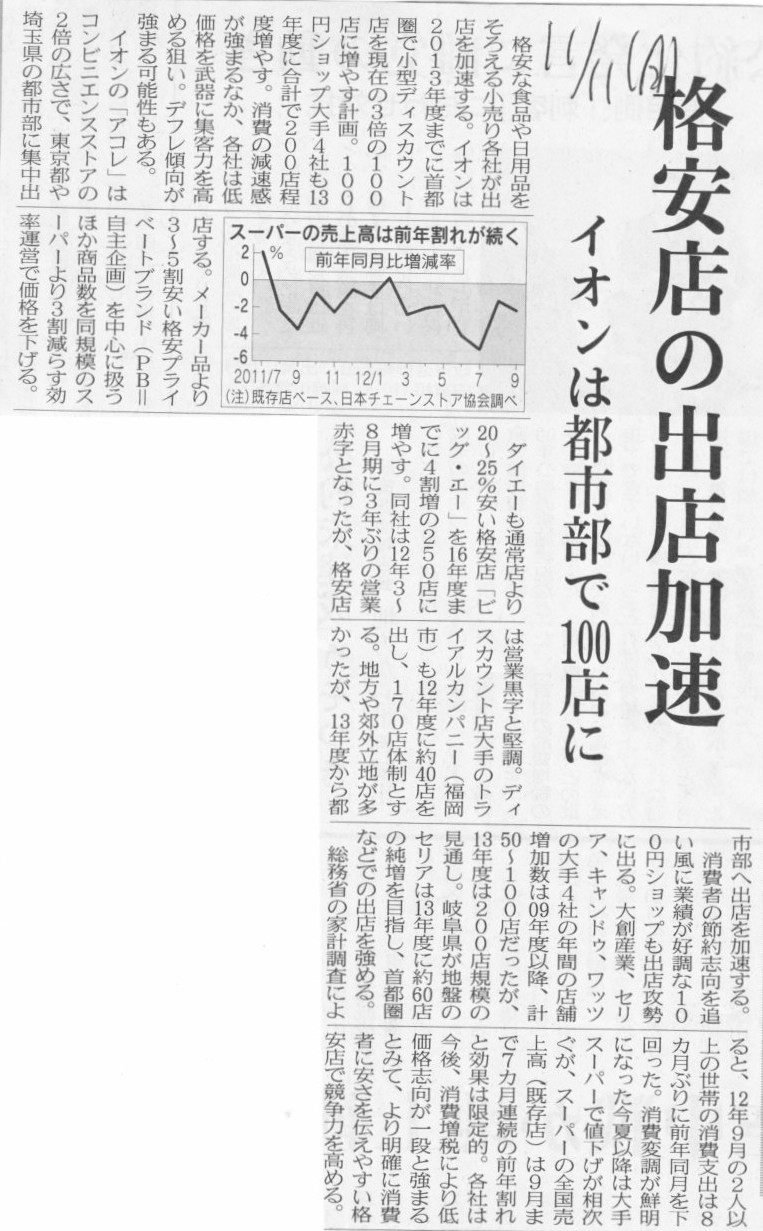

格安店の出店加速 イオンは都市部で100店に

(記事)

【コメント】

記事を見た第一印象は「デジャブですか?」でした。

4〜5年くらい前にも同じ様な記事を読んだ気がします。

確か、セブンアンドアイグループが「プライス」という格安店を出店するというといった報道があったかと思います。

イトーヨーカドーをプライスに業態転換する、といったことも同じ報道で読んだ気がします。

結論から言うと、「プライス」ははっきり言えばコケたのだと思います。

消費者の低価格志向は確かにあるのですが、「プライス」はセブンアンドアイグループの業績には寄与しなかったということだと思います。

一時期、価格が通常の製品よりも安いプライベートブランド品がスーパーで流行ったかと思いますが(今でももちろんありますが)、

現在では一時期ほどはプライベートブランドを目玉にすることはあまりなくなったような感じもします。

プライベートブランド商品はあくまで、各価格帯に応じた一製品、という位置付けなのかなと個人的に思っていまして、

スーパーもプライベートブランド商品を全面に押し出すことはあまりしなくなったように感じます。

これはプライベートブランド商品が消費者の間に十分に浸透したということなのか、それとも、

プライベートブランド商品は利益率がやはり低いということだったのか。

今では、セブンアンドアイグループがセブンイレブンで販売しているプライベートブランド「セブンプレミアム」のように、

低価格どころか逆に、「付加価値を上げて価格も上げる」プライベートブランド商品の方が売れているいるように思います。

セブンアンドアイグループはここ数年業績が絶好調ですが、それはセブンイレブンの「セブンプレミアム」が売れていることも

理由の一つだと思います。

というわけで、前置きが長くなりましたが、イオンが格安店を出店することなどあり得ないと思います。

2012年11月11日(日)日本経済新聞

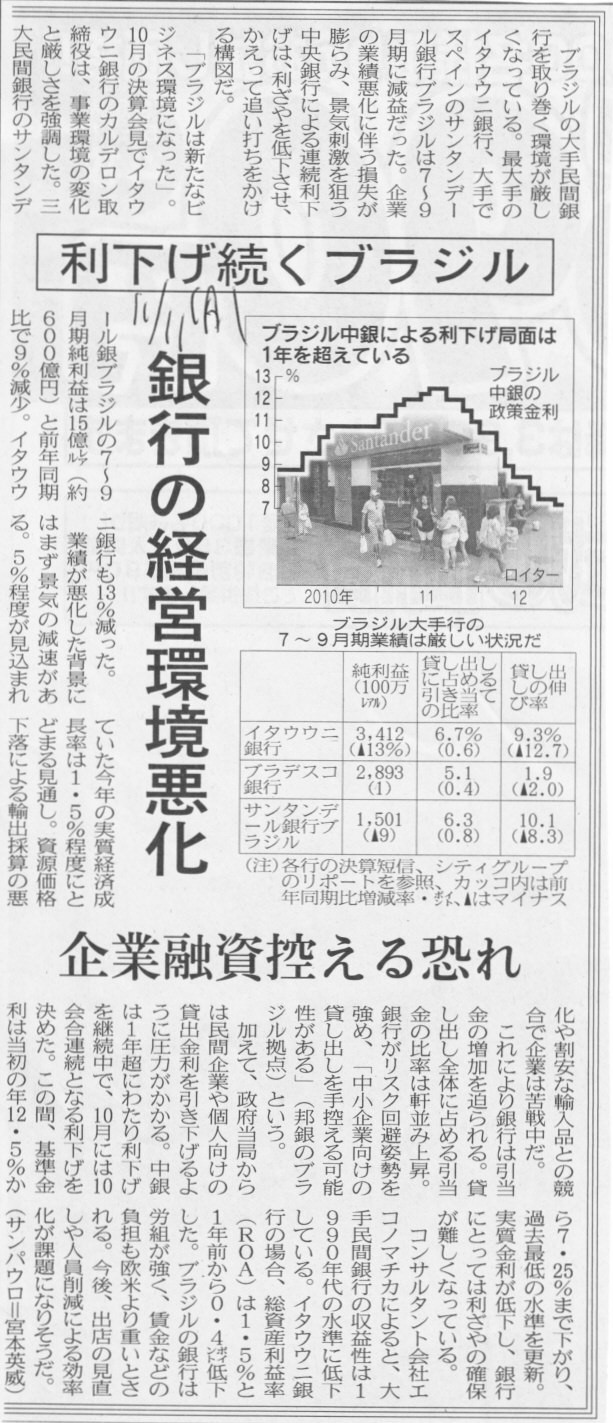

利下げ続くブラジル 銀行の経営環境悪化 企業融資控える恐れ

(記事)

【コメント】

ブラジルのマクロ経済については分かりませんが。

インドと同じ様にいまいち経済発展し切れない感じがしていますが。

グラフを見ると、ここ3年間で、最大が2011年の7月ころの12.5%、現在は最低の7.25%とのことです。

日本や欧米諸国の先進国と比べるとはるかに高い水準ですね。

ではブラジル政府がいきなりゼロ金利にするとブラジルは急激に経済発展をするかというとやはりしないでしょう。

無意味に物価が急上昇するだけで、足腰のしっかりした経済成長にはつながらないと思います。

どうすればブラジルが経済成長を遂げるのかは分かりませんが、経済発展には金利以外にも様々な要因が必要なのだろうなと思いました。

Banco Central do Brazil

Interest

rates

ttp://www.bcb.gov.br/Pec/Copom/Ingl/taxaSelic-i.asp

ブラジルの中央銀行のサイトです。「SELIC rate

targets」というのがいわゆる政策金利です。

1996年6月は先進国と同じような1.90%でしたが、1999年3月にはなんと45.00%です。

1999年1月には25.00%でしたから、何と2ヶ月間で20ポイントも金利を上げていることになります。

何と言えばいいか分かりませんが、インフレに比べれば成熟国家ならマクロ的にみれば極僅かなデフレくらいでちょうどいいのではないか、

物価上昇率がマイナスゼロコンマ何パーセントというのは物価が安定しているって言わないかな、と思いました。

2012年11月11日(日)日本経済新聞

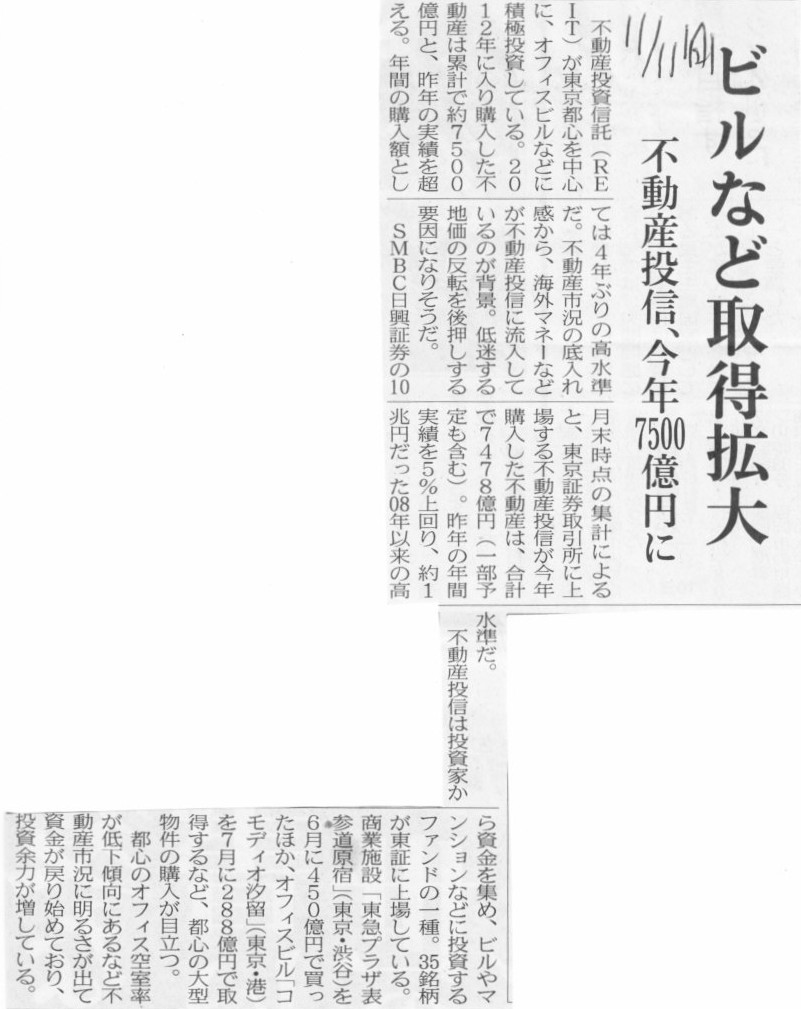

ビルなど取得拡大 不動産投信、今年7500億円

(記事)

【コメント】

今年に入り不動産市況が活発化しているのかどうかは知りませんが、

不動産投資信託というのはキャッシュフローの面では安定していると思います。

田舎の方で巨大ビルを建てても入居者がいるのかどうかは分かりませんが、

都市部であればある程度の需要は予測できたりします。

賃貸料も大体の相場のようなものがあって、近隣に比べ極端に高かったり安かったりはしないことが多いと思います。

需要量を無視して建設・購入した場合は別ですが、その不動産からのキャッシュフローは安定していることが多いのです。

不動産投資信託というのは不動産の建設・取得にかかった費用を小口の投資口にして投資家に売却していくわけですが、

その投資口は結局債券のようなものではないでしょうか。

不動産からのキャッシュフローは安定している以上、投資口保有者が将来に渡って受け取るキャッシュフローというのも安定しているわけです。

安定しているということは債券ですよね、デフォルトが起きない限り。

何が言いたいかと言えば、投資口は株式ではない、ということです。

回りくどいですね。知り合いの知り合いが不動産投資信託に勤務しているので、実は言いづらいわけですが。

はっきり言えば、不動産投資信託が上場するのはおかしいような気がする、と言いたいだけです。

通常の株式会社の場合は上場後株価が上昇することもあります。

しかし、不動産投資信託の場合は上場後投資口の価格は株式以上に上昇しづらいような気がします。

なぜなら、不動産からのキャッシュフローは業界特性を考えるとはじめから最大値が決まっているようなところがあるからです。

一般の株式会社の場合は上場後売上高や利益額が増加することはあるわけですが、

不動産投資信託の場合は上場後売上高や利益額が増加することはないように思います。

{kind=link}

{kind=link}

{kind=link}