2012年11月10日(土)

2012年11月10日(土)日本経済新聞

ショッピングセンター再浮上 下

郊外から都市部に軸 サービス充実 顧客呼ぶ

(記事)

2012年11月10日(土)日本経済新聞

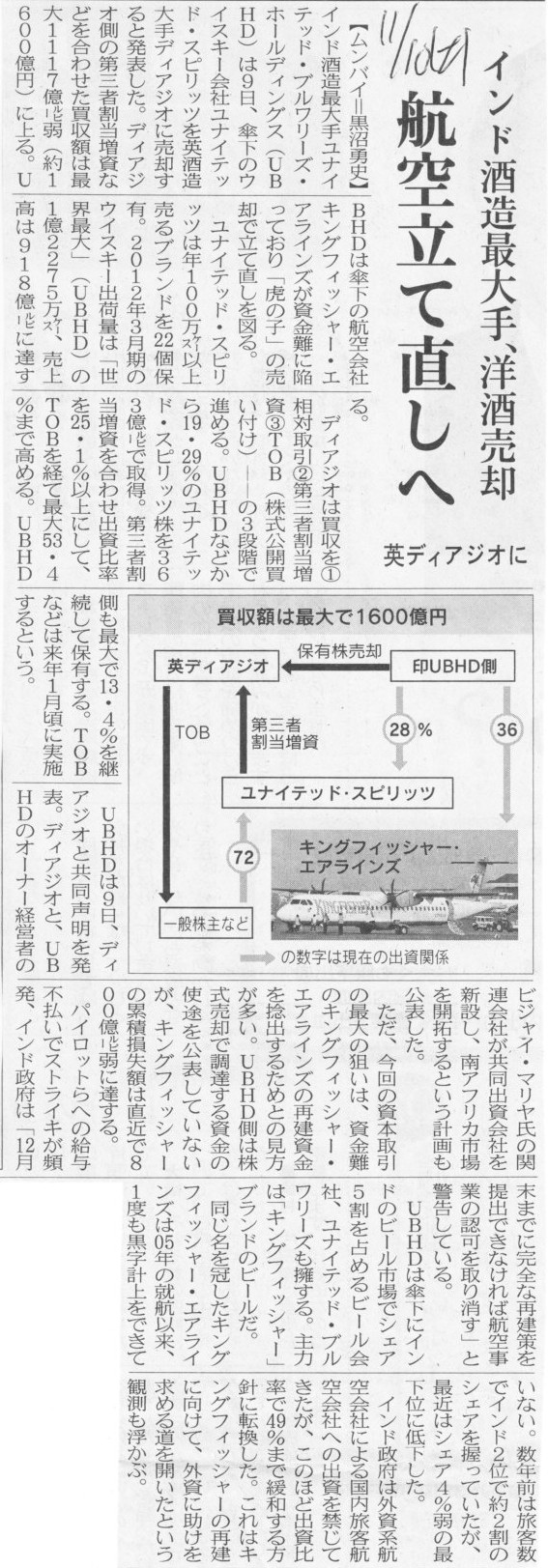

インド酒造最大手、洋酒売却 航空立て直しへ 英ディアオに

(記事)

【コメント】

まあ、言うまでもなくこの記事は全てネタなのでしょうが。

インドがいまいち経済発展を遂げきれない理由は、

かつてインドがイギリスの植民地であったからなのか、それとも、

イギリスの植民地になるはるか以前から厳然と存在するカースト制度があるからなのか。

2012年11月4日(日)日本経済新聞

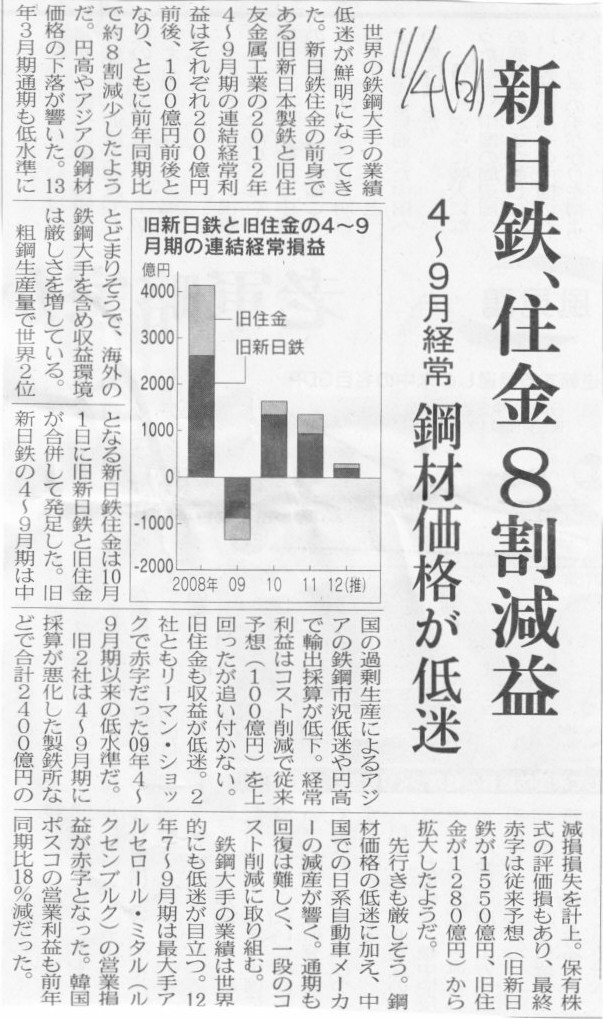

新日鉄、住金 8割減益 4~9月経常 鋼材価格が低迷

(記事)

2012年度(2012年4月1日~2013年3月31日) 第2四半期

決算短信:新日本製鐵分

ttp://www.nssmc.com/ir/news/20121109_100.pdf

決算短信:住友金属分

ttp://www.nssmc.com/ir/news/20121109_100_smi.pdf

説明会資料

ttp://www.nssmc.com/ir/library/pdf/20121109_200.pdf

【コメント】

まず決算説明会の資料から見てみましょう。

2012年度第2四半期 決算説明会

(1/44ページ)

「新日鐵住金株式会社

常務取締役 太田克彦」

と書いてあります。

太田克彦氏は旧新日鉄からの常務取締役です。

このたびの決算発表はあくまで「2012年度第2四半期」の決算発表です。

2012年度第2四半期までは新日鉄と住友金属は別の会社であり決算(財務諸表)も完全に別です(だから両社分の決算短信がある)。

屁理屈を言うと、旧新日鉄の決算短信は旧新日鉄の出身者が発表する、旧住友金属の決算短信は旧住友金属の出身者が発表する、

というのが本来の決算説明会であるように思います。

もちろん10月1日付で既に一つになっているわけですから、わざわざ2人で説明するのも一体感に欠ける気もしますが、

何と言いますか、かっこうつけて言えば各経営の結果の責任の所在を明確にするためにも、

旧新日鉄の業績はこうでした、一方旧住友金属の業績はこうでした、というふうに分けて説明するのもおかしくはないと思いました。

このたびの「2012年度第2四半期」が両社が別々に発表する最後の決算でした。

合併というのは存続会社が消滅会社の権利義務を包括的に引き継ぐことです。

このたび新日鉄住金が旧住友金属の決算短信も発表したということは、

存続会社は消滅会社の決算短信を発表する義務まで承継したということでしょう。

(存続会社が消滅会社の決算短信を発表することは単純に証券取引所のルールで決まっていることだと思いますが、

会社が清算してしまうと決算短信も発表できないなとふと頭をよぎりました。

まあ合併と単なる清算は異なりますから深く考えても意味はありませんが。)

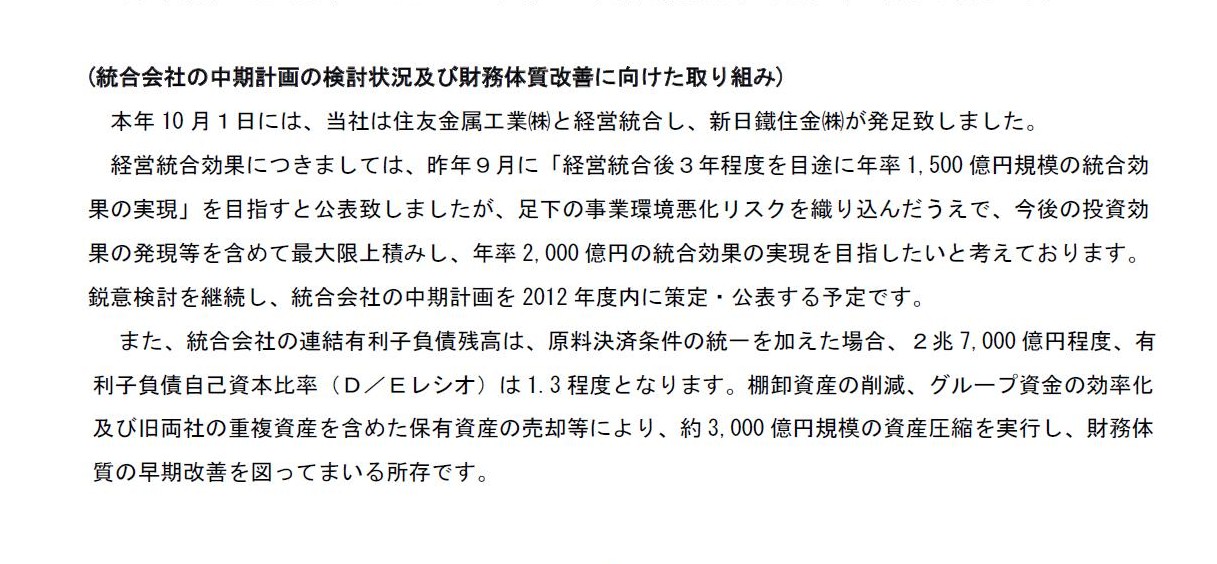

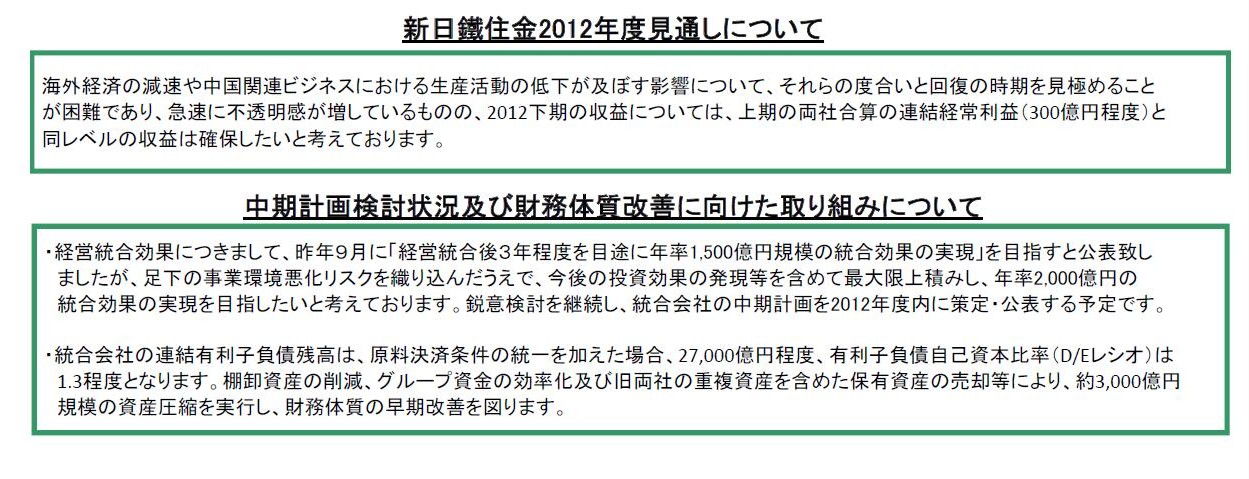

(統合会社の中期計画の検討状況及び財務体質改善に向けた取り組み)

(7/18ページ)

新日鐵住金2012年度見通しについて

中期計画検討状況及び財務体質改善に向けた取り組みについて

(15/18ページ)

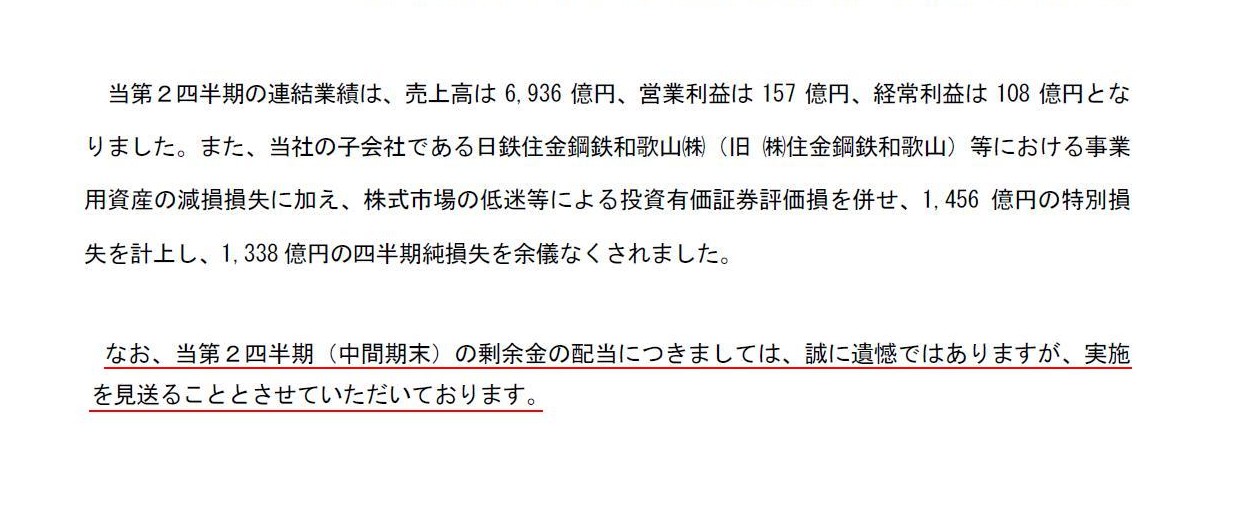

次に、旧住友金属の決算短信です。

(当第2四半期の業績概況)

(4/10ページ)

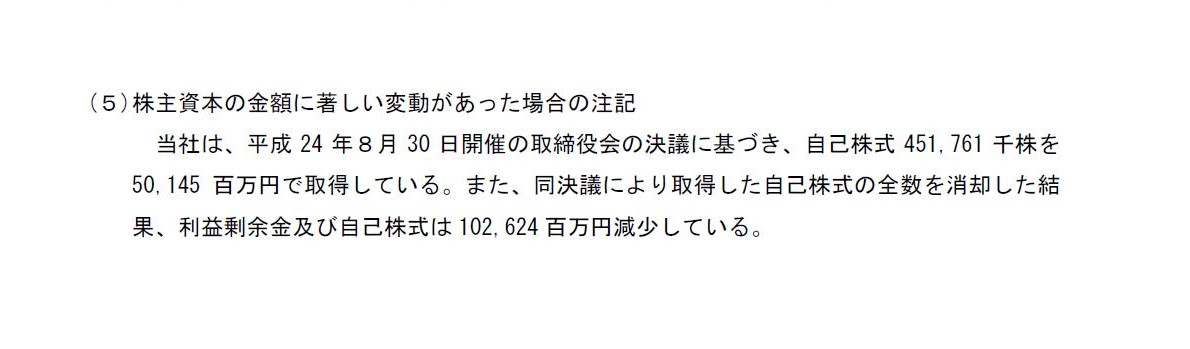

(5)株主資本の金額に著しい変動があった場合の注記

(10/10ページ)

以前も書きましたが、合併前に自社株式を取得しても何の意味もありません。

この時の自社株式の取得相手先は合併相手の新日鉄でしたので、合併してしまうことを考えると、

住友金属株式が新日鉄から住友金属へ移るだけ、

現金は住友金属から新日鉄へ移るだけ、

合併してしまえば同じ一つの法人の自社株式と現金になる、ということで結果としては財務面への影響は小さかったのかもしれませんが、

住友金属の自社株式の取得相手先が合併相手以外の第三者である場合は、自己資本の減少と手許現金の減少を招くだけです。

絶対に行ってはいけません。

(これは新日鉄の場合も同じです。合併前に住友金属株式を取得してはいけません。

ただ、株式交換の場合は現金は流出しませんし株式交換に伴い自社の株主資本も同額増加するので

自己株式が出てきても株主資本の増減額はプラスマイナスゼロになるというだけです。

株主資本をできるだけ厚くしておきたいということを考えればいきなり合併の方がやはり望ましかったのは言うまでもないと思いますが、

新日鉄は「株主資本を厚く保つこと」と「利益剰余金を利益剰余金として引き継ぐこと」とを天秤にかけた、といったところでしょうか。)

新日鉄相手とは言え、住友金属はなぜこのような自社株式の取得を行ったのでしょうか。

合併するからいいじゃないか、というのは何かおかしい気がします。

さて、両社の決算短信にも説明会資料にも書いてあることですが、株主の権利、特にここでは配当について一言書きたいと思います。

住友金属の決算短信には、

>なお、当第2四半期(中間期末)の剰余金の配当につきましては、誠に遺憾ではありますが、実施を見送ることとさせていただいております。

とあります。

中間配当は行わないということですが、これは単純に四半期純損失を計上したから、というだけの理由だと思います。

つまり逆に言えば、四半期純利益を計上していたら中間配当を支払っていたわけです。

何が言いたいかと言えば、中間配当を行わなかった理由は純粋に業績に原因があるのであって、

次の日に実施予定の新日鉄との合併は何ら関係がない、ということです。

次の日にどこかと合併しようがしまいが、株主には配当を受け取る権利はあります。

合併となりますと次の日に法人としては消滅してしまいますので、10月1日に法的な意味での「住友金属株主」というのは消滅しますし、

10月1日に住友金属という会社の取締役会も法的には消滅します。

四半期の配当と言うことは株主総会決議ではなく取締役会決議で決定している(過去に定款を変更した)ということかと思いますが、

その取締役会も9月30日付で(法的には10月1日付となるのかどうか分かりませんが)消滅してしまうわけです。

ですが、たとえ次の日に会社が法的に消滅してしまうとしても、9月30日時点での株主に対して配当を支払うということはできるわけです。

法的には中間配当を支払う取締役会決議を10月1日0時に取れば、旧住友金属株主に中間配当を支払うことはできると思います。

実際の配当の支払日は10月1日以降になりますから、合併後の新日鉄住金が旧住友金属株主に配当を支払う義務を負う形になると思います。

旧住友金属株主は10月1日以降法的な細かな意味での「住友金属という会社の株主」ではなくなるわけですが、

9月30日時点までは住友金属という会社の株主であったことから、

株主でなくなったからと言って旧住友金属からの中間配当を受け取る権利までなくなったわけではありません。

このたびは住友金属としては四半期純損失を計上したから中間配当を支払わないことに決定したというだけであり、

新日鉄との合併の法手続き上合併を実施する直前期末は会社が法的に消滅するため配当を支払えない、ということではありません。

新日鉄のプレスリリースを読みますと、

>当第2四半期(中間期末)の剰余金の配当につきましては、上記方針に従い、誠に遺憾ではありますが、実施を見送ることと致します。

と書いてありまして、新日鉄も中間配当は行わないようです。

ただ、住友金属は新日鉄の配当方針に合わせて中間配当をしない、ということではないのです。

新日鉄が中間配当を行おうが行うまいが、住友金属は中間配当を行う・行わないを会社の方針として自由に決定して構わないのです。

「新日鉄・住友金属」×「中間配当を行う・行わない」で計4通り中間配当の有無のパターンが考えられるわけですが、

両社の配当方針としては4通り全てあり得ましたし4通り全て法的にも問題のない中間配当です。

もちろん、合併前から両社の足並みが揃っていることをアピールすることが目的だったり、

(本来は全く気にする話ではないのですが)明日から合併して同じ株主になるのだから両社の株主間で不公平が生じてはいけない、

といった配慮から一方が中間配当を行わないのなら他方も中間配当を控える、

というふうに両社それぞれの業績とは無関係に敢えて配当方針を合致させるのはそれはそれで何の問題もないわけですが。

無味乾燥なことを言ってしまえば、9月30日までは新日鉄と住友金属は法律的には完全に別の会社だ、ということです。

私は先ほど、

>中間配当を支払う取締役会決議を10月1日0時に取れば、旧住友金属株主に中間配当を支払うことはできると思います、

と書きました。

中間配当を支払う取締役会決議を10月1日0時に取った上で、10月1日0時1分に住友金属が新日鉄と合併すれば、

旧住友金属は10月1日以降事務手続き的には新日鉄住金から中間配当を受け取ることになると思います(旧新日鉄株主は受け取れない)。

そうしますと、新日鉄住金としては合併と同時に中間配当を支払う義務を負うことになりますから、

未払配当金勘定が出てくることになると思います。つまり、新日鉄住金は

両社合併後の10月1日の新日鉄住金の仕訳

(利益剰余金) xxx / (未払配当金) xxx ・・・①

という仕訳を合併した後10月1日に切る必要があると思います。

(住友金属が未払配当金を計上の上合併ということも考えたのですが、合併時の貸借対照表は9月30日現在の両社の貸借対照表がベースですし、

住友金属の中間配当も9月30日現在の貸借対照表(や最近の業績等)がベースである一方、

中間配当の取締役会決議は10月1日(どう考えても期末日以降ですよね)ですので、

住友金属自身が未払配当金を貸借対照表に計上の上新日鉄と合併するということはここでは考えないことにします。)

そうするとどういうことになると言いますと、仮定の話になりますが、仮に旧新日鉄に配当を支払うだけの十分な利益剰余金がない場合は、

旧住友金属では配当を支払えるのだが合併後の新日鉄住金では配当を支払えない、という事態になります。

これは、新日鉄住金では旧住友金属の利益剰余金を引き継げませんので、このようなことが起こるのです。

合併後新日鉄住金は上記①の仕訳を切りたくても切れないのです。

合併前だと配当を支払えるのに合併してしまうと配当を支払えない、そういうことが起こり得るな、と思いました。

実際には、現在では資本金も資本準備金も資本剰余金も利益剰余金も事実上区別がなくなってしまいましたので、

仮に上記①の仕訳が切れないとしても例えば資本剰余金や資本準備金などを取り崩せば

事実上上記①と同じ様な仕訳を切ることができてしまうわけですが、

かつてのように資本剰余金等を利益剰余金に振り替えることは簡単ではないとすると、

上記①の仕訳はやはり切れないことになります。

また現在の会社法下での手続きを考えても、上記①の仕訳を切るために資本金や資本準備金をその他利益剰余金に振り替えようとしても、

株主総会で否決されるおそれがあります。

新日鉄住金で言えば、旧新日鉄株主が反対することはあるわけです(旧住友金属株主は反対しないでしょうが)。

また、資本金や資本準備金をその他利益剰余金に振り替えることに債権者が反対するかもしれません。

その場合はやはり上記①の仕訳は切れません。

単体ベースでは配当の原資があるのに、

合併ベース(私の造語ですが)では配当の原資がなくなり配当できなくなる(全資産全負債を包括的に承継しているにも関わらず)、

理屈ではそういうことになります。

上記①の仕訳を切れない場合は、法律的にはどうなるのでしょうか。

法律的には、旧住友金属株主は中間配当を受け取る権利があり、新日鉄住金は中間配当を支払う義務があるわけですが。

法律的な話をすると、配当を支払うことが決定しているのに会社が配当を支払わない場合は、

株主は債務不履行を理由に会社を訴えることになると思います。

会社としては旧住友金属での取締役会決議通り配当を支払いたいわけですが、会計上は利益剰余金の原資がないわけです。

配当を支払わないと債務不履行、配当を支払うと会社法違反(違法配当)、となるわけです。

通常であるならば、配当を支払うことが決定しているのに会社が配当を支払えないということはないと思います。

なぜならば、基本的には配当の支払いの決議は株主総会決議だからです(住友金属の場合は取締役会決議で可ですのでややこしいのですが)。

会社の財政状態に基づいて適切な額配当を支払うことを決議したのは株主であるお前自身じゃないか、という理屈になるはずです。

会社作成の議案も確かに間違っていたが、究極的には会社が支払えない配当を決議した株主が悪い、というところに行き着くわけです。

通常であるならば、配当を支払うことが決定しているのに会社が配当を支払えないということはないわけですが、

合併を挿んでしまうと、合併後の利益剰余金の額が両社の単純足し算ではないために、会社が配当を支払えないという事態が起こり得ます。

もちろん、合併に際し消滅会社の利益剰余金を存続会社が引き継げないのは保守主義の原則の観点からは望ましいのですが。

現会社法の下ではその他資本剰余金への振り替えが容易なため以上説明したような事態は現実には起こりづらいのだと思いますが、

旧商法下ですと、資本金や資本準備金の減少を主張すると結局自分の手元の株式まで減少してしまうため、

旧住友金属株主としては会社に対し、払い込み資本を利益剰余金へ振り替えてでも配当を支払えとは言えないだろうな、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}