2012年11月9日(金)

人口減社会を考える 上 『標準家族』の維持は困難

社会保障・雇用見直せ 単身高齢者急増に備えを

ポイント

○40歳未満世代で標準家族維持できぬ人増大

○中年の親同居未婚者の経済状況は良くない

○経済基盤なく孤立した高齢者が急増の恐れ

(記事)

2012年11月8日(木)日本経済新聞 経済教室

松谷 明彦 政策研究大学院大学名誉教授

人口減社会を考える 中 少子化前提に発想転換を

財政・福祉、見直し急務 生活費下げ、住宅政策カギ

ポイント

○持続性確保へ財政や社会福祉モデル模索を

○日本企業の競争相手は途上国でなく欧米勢

○高齢化時代に備え公共賃貸住宅の整備急げ

(記事)

人口減社会を考える 下 高齢化の『重荷』軽減が急務

中高年、生産性向上を 若年層の人材育成も課題

ポイント

○最近ほど若者の経済的独立が遅くなる傾向

○高齢者が子ども世代の安全網の役割果たす

○労働所得のピーク時を51歳から延ばす必要

(記事)

2012年11月9日(金)日本経済新聞

西武HD、再開発980億円 赤坂プリンス跡地

(記事)

2012年11月9日(金)日本経済新聞

仏ダノンとの交渉延長 ヤクルト株買い増し 出資比率など折り合わず 決裂ならTOBも

(記事)

2012年11月9日(金)日本経済新聞

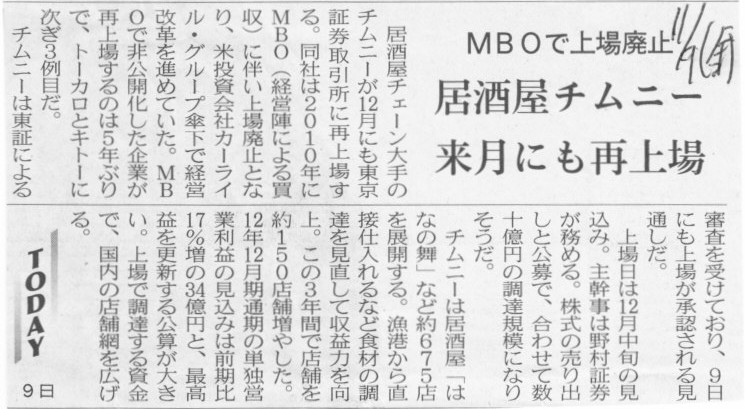

居酒屋チムニー 来月にも再上場 MBOで上場廃止

(記事)

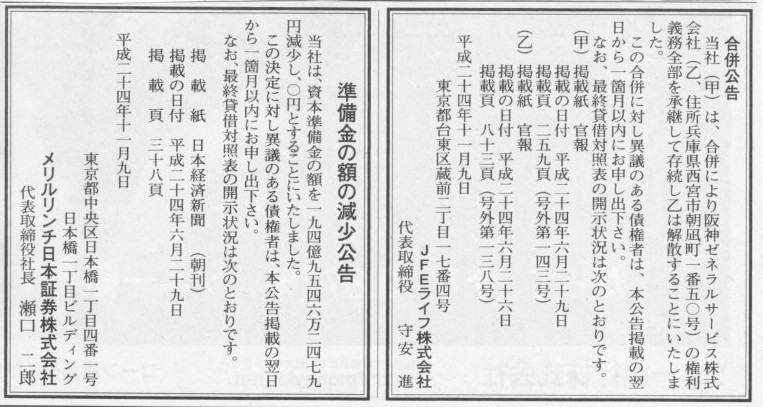

2012年11月9日(金)日本経済新聞 公告

合併公告

JFEライフ株式会社

準備金の額の減少公告

メリルリンチ日本証券株式会社

(記事)

2012年11月9日(金)日本経済新聞

電通、純利益5%減 今期 英社買収で為替差損

(記事)

平成25年3月期(2013年) 第2四半期決算短信

ttp://www.dentsu.co.jp/ir/data/pdf/tanshin20132QJ.pdf

【コメント】

英イージス社の買収手続き(まだ株式取得の決済はしていない)の最中に円高が進んだため、

四半期末日において為替差損(営業外費用)が発生した、と書いてあります。

単純に考えると、決済の代金について為替予約を行った、ということだと思いますので、ヘッジ会計の要件を満たしていると思います。

ヘッジ会計となりますと、期末日の為替予約の時価評価額は為替差損(営業外費用)ではなく、

繰延ヘッジ損益(評価・換算差額(純資産)直入)で処理することになると思います。

プレスリリースの16/16ページには、

>ウ

本件買収金額

>Aegis社普通株式1株当たり240ペンス(約300円)を予定しています。

>なお、買収総額は約3,164百万ポンド(約395,500百万円)を予定しております。

>(注)

1英国ポンドあたり125円で換算

と書いてあります。

これは英イージス社の完全子会社化の合意・発表を行った平成24年7月12日付のことになります。

この合意・発表と同時に為替予約も行ったとしましょう。

そして、平成24年7月12日後に円高が進んだということで、第2四半期末日繰延ヘッジ損益を計上することになったようです。

話の簡単のために、第2四半期末日の為替レートを、1英国ポンドあたり120円になったとしましょう。

また、英Aegis社既存株主に対価を支払い英Aegis社株式の100%を取得する日を平成25年2月末日としましょう。

平成25年2月末日の為替レートは、1英国ポンドあたり130円であるとしましょう。

この時、電通の仕訳は以下の通りです。

為替予約締結日(平成24年7月12日)

(仕訳なし)

第2四半期末日(平成24年9月30日)

(繰延ヘッジ損益) 15,850百万円 / (為替予約) 15,850百万円

翌四半期首(平成24年10月1日)

(為替予約) 15,850百万円 / (繰延ヘッジ損益) 15,850百万円

取引実行日(平成25年2月末日)

(英イージス株式) 395,500百万円 / (現金預金) 395,500百万円

記事やプレスリリースにありますような為替差損の発生、

すなわち営業外費用として損益計算書に損失が出てくるというのが間違いなのは言うまでもありませんが、

このたびの電通のように、株式決済代金に対し為替予約を行った場合は、

そもそも期末日に為替予約を時価評価する必要があるのだろうか、と思いました。

つまり、純資産直入で繰延ヘッジ損益を認識することすら間違いではないだろうか、と思いました。

というのは、為替予約を締結した時点で日本円での決済金額は固まっているわけです。

為替予約締結後に円高になろうが円安になろうが一切関係ないわけです。

為替に関するリスクは一切背負っていないわけですから、

純資産直入とは言え、為替予約を時価評価することにどれだけの意味があるのでしょうか。

確かに、円高に振れてしまった場合は「為替予約を締結しなければよかった」、という話になるわけですが、それこそまさに結果論です。

円高になるか円安になるか誰にも分からない、だから為替予約を締結したわけです。

他の言い方をすれば、為替に関するリスクを一切背負わない状況を作りたいから為替予約を締結したのです。

円高に触れてしまった場合は、相対的に損をしてしまったように感じるかもしれませんが、そんなことは一切ありません。

円高進行による相対的な損失は円安に振れた場合のことを考えれば「良い損失」です。

上の仕訳を見ても分かるように、為替予約後円高が進行しても一応会計上も損失はでません。

電通が為替予約を全く締結していなかったとしても、英イージス社の完全子会社化の合意・発表を行った後円高が進行しても、

為替差益が計上されるわけでもありません。

為替予約を締結した場合に比べ決済代金が少なくて済んだ形になりますが、「為替予約を締結しなくてよかった」と何となく感じるだけです。

会計上も利益は計上されませんし、相対的に得をしたように感じるだけです。

その相対的な利益は「為替レートが円安に進んだ場合」のリスクと背中合わせです。

まあそういうわけで、為替予約を締結した時点で日本円での決済金額は固まっているわけですから、

期末日の時価評価は全く必要ないように思います。

期末日に「もし為替予約を締結していなかったら」と考えても企業にとっても投資化にとっても全く意味がないのではないでしょうか。

また、為替予約により為替リスクからも完全に切り離されているという点からも期末日の時価評価には意味がないと考えます。

為替予約のリスクにさらされているから外貨に関する取引は時価評価が必要だということではないでしょうか。

会計上も、時価評価をしても期末日の仕訳は翌期首に逆仕訳をして消すだけですので、

決済日までの取引トータルを考えれば期末日の時価評価は意味がないと思います。

為替予約を締結している場合は、純資産直入で繰延ヘッジ損益を認識することすら間違いではないだろうか、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}