2012年11月5日(月)

『気概』損ねる人口減少

需要の開拓が重要に ケインズの懸念、日本でも

(記事)

2012年11月5日(月)日本経済新聞 アジア企業 戦略解剖

ロッテ(韓国)

アジア展開

創造性課題 「日本流移植モデル」限界

(記事)

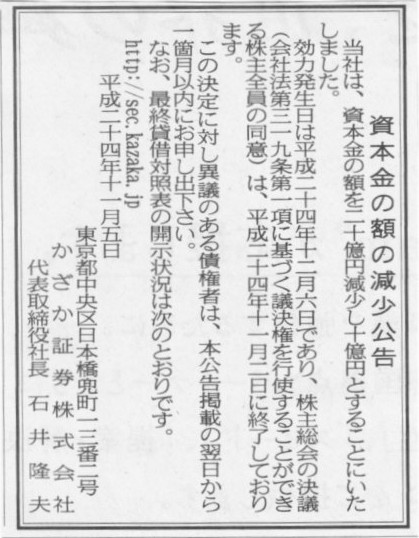

2012年11月5日(月)日本経済新聞 公告

資本金の額の減少公告

かざか証券株式会社

(記事)

レノボ・ジャパン株式会社は、「ThinkPad」シリーズの20周年を記念した日本限定の14型Ultrabook

「ThinkPad X1

Carbon 20th Anniversary Edition」を11月13日より予約受付を開始し、12月下旬より出荷する。完全受注生産で台数は500台。

日本で誕生したThinkPadの20周年を記念し、日本限定で販売される特別モデル。現行フラグシップ機の「ThinkPad X1

Carbon」をベースに、

CPU、メモリ、SSDなどが全て最上位SKUで構成。主な仕様は、Core

i7-3667U(2GHz、ビデオ機能内蔵)、メモリ8GB、SSD 256GB、

Windows 8 Proなどを搭載する。

生産はNECパーソナルコンピュータの米沢事業所で行なわれ、ヒンジ位置にシリアル番号、電源ボタンの左側に

「20th Anniversary

Edition」のロゴ、背面に「Made in

Japan」と印字される。このほか、特典としてオリジナルスクリーンセーバー、

壁紙を収録。特別特典として、銀座夏野・江戸銘木箸の職人が本製品をイメージして削り出したという青黒壇の箸を桐箱、

赤い風呂敷に包み、兵庫県豊岡市・松下ラゲッジ製の防水仕様オリジナルケースが付属する。

レノボ直販のほか、ヤマダ電機、ヨドバシカメラ、ビックカメラ(コジマ含む)でも予約を受け付ける予定。

(PC Watch 2012年 11月

5日)

ttp://pc.watch.impress.co.jp/docs/news/20121105_570967.html

ThinkPad 20 周年記念サイト

ttp://www.lenovo.com/jp/thinkpad20/

【コメント】

箸や風呂敷が付いてくるそうです。

2012年11月5日(月)日本経済新聞

中国、急回復望めず 新興国の需要に陰り 広州交易会閉幕 契約額9%減

(記事)

【コメント】

中国の景気はやや減速しているようです。

ただそれは以前に比べ成長率が小さくなったという意味であり、経済成長そのものはまだ全く止まっていない、と見るべきでしょう。

中国国内の需要はまだまだ旺盛だと思います。

非常に大きな視点で見ると、一人っ子政策の悪影響が将来出てくるのは間違いありません。

ただ、今現在はまだ労働人口は増加しており目下経済成長の最中であるという見方になると思います。

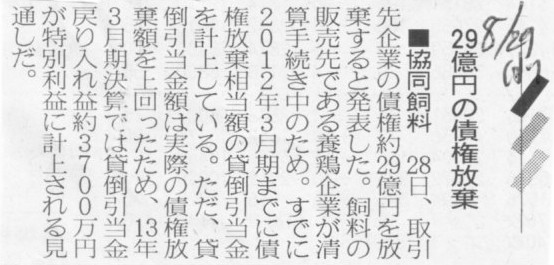

2012年8月29日(水)日本経済新聞

■協同飼料 29億円の債権放棄

(記事)

2012年8月28日

協同飼料株式会社

取引先に対する債権の放棄に関するお知らせ

ttp://www.kyodo-shiryo.co.jp/ir/pdf/ir20120828.pdf

協同飼料が債権29.22億円取立不能のおそれ、取引先清算で

東証1部上場の飼料メーカー「協同飼料」は、保有する債権について取立不能のおそれが生じたことを明らかにしました。

これは、取引先の養鶏業「出雲ファーム」(山口県山口市)が事業清算に向けて3月頃に養鶏農場設備を売却し、

売却後の残余資産がわずかとなる見込みのためで、債権額は売掛金30億5200万円、保証債務1億4000万円の合計31億9200万円です。

この債権のうち、回収見込額は2億7000万円となるため、取立不能見込額は29億2200万円で、

これは同社の最近事業年度末の純資産に対し22.9%相当となる見込みです。

なお、この件に伴い、貸倒引当金として9600万円を追加計上したものの、そのほかの部分については引当済みのため、

今後の業績に与える影響はないとのことです。

(不景気.com 2012年2月13日

16:51 )

ttp://www.fukeiki.com/2012/02/kyodo-shiryo-debt-collection.html

2012年2月13日

協同飼料株式会社

債権の取立不能のおそれ及び貸倒引当金の計上(販売費・営業外費用)に関するお知らせ

ttp://www.kyodo-shiryo.co.jp/ir/pdf/ir20120213-1.pdf

2011年9月30日(平成24年3月期第2四半期末)の仕訳(四半期決算整理仕訳の一つだと考えます)

(貸倒引当金繰入) 2,686,000千円 / (貸倒引当金) 2,686,000千円 ・・・有限会社出雲ファーム方

2011年12月31日(平成24年3月期第3四半期末)の仕訳(四半期決算整理仕訳の一つだと考えます)

(貸倒引当金繰入) 96,000千円 / (貸倒引当金) 96,000千円 ・・・有限会社出雲ファーム方

(貸倒引当金繰入) 2,239,000千円 / (貸倒引当金) 2,239,000千円 ・・・取引先13社方

2012年3月31日(平成24年3月期末)の仕訳(決算整理仕訳)

(このたびの一連の債権取立不能等についてはこの期末日には決算整理仕訳はないと思います。)

2012年8月28日の仕訳

(貸倒引当金) 2,883,031千円 / (売上債権) 2,883,031千円 ・・・有限会社出雲ファーム方

(貸倒引当金) 37,256

千円 (貸倒引当金戻入益) 37,256 千円 ・・・有限会社出雲ファーム方

仕訳は以上のような考え方でだいたい合っていると思うのですが、2012年2月13日のプレスリリースには妙なことがいくつか書いてあります。

まず、「債権の種類及び金額」の中に「保証債務140

百万円」とあります。

保証債務と言いますと単純に考えると、協同飼料株式会社が有限会社出雲ファームの借入金に大して債務保証を行っているとも思えます。

もしくは債務保証というよりもっと単純に協同飼料株式会社が有限会社出雲ファームへ貸し付けているのかもしれません。

このどちらかなのかもしれないのですが、「当社と同社の関係」に「同社や同社大株主との間には記載すべき資本関係はありません」

と書いてありまして、この点はどうなのだろうかとも思います。

資本関係という時には通常「株式の保有」のことを指すかと思いますが、借入金の債務保証や貸付となりますと「他人資本」面で関係がある

ことになるのかなあと思いますので、本当に債務保証や貸付を行っているとしたら資本関係はないとは言い切れないのかなとも思いました。

また、「売掛債権に含まれる消費税相当額140

百万円を差し引いて取立不能(見込)の全額を引当てた」と書かれています。

有限会社出雲ファームが清算手続きに入ってしまったので分かりづらくなっていますが、

企業が何かを仕入れ加工その他の後それを販売した場合は消費税を納める義務が生じます。

これは消費税分を販売先から受け取らないと納税できないわけですから、

消費税を販売先から受け取ることも半ば義務のようなものと言えるわけです。

そしてその消費税は受け取り債権に含まれています。

そうしますと、取立不能(見込)額を引当てるに際し消費税相当額を差し引くというのはおかしい気がします。

消費税も含めた売上債権額満額を受け取らないと消費税は納税できないわけですから。

保証債務は140

百万円で消費税相当額も140 百万円ということですが、この数値の一致が何を意味するのかは全く分かりませんが。

なお、各商取引ごとの売上債権額・仕入債務額には消費税はこのたびの例のように含まれるわけですが、

貸借対照表上及び損益計算書上の売上債権額・仕入債務額そしてそれらの相手方勘定科目としての売上高・売上原価には

消費税は含めずに表示することになっているかと思います。

細かく言うと、各商取引ごとの売上債権額・仕入債務額と財務諸表上の売上債権額・仕入債務額・売上高・売上原価は

消費税の分ずれているかと思います。

たばこ税や酒税は財務諸表の数値に含めてよいのになぜ消費税は含めてはならないのか、

という問の答えは「商慣習」という他ないかもしれませんが。

さらに、「(2)当該取引先の概要、債権の種類及び金額、貸倒引当金の額」を見ますと、

取引先に対する売掛債権、融資、未収入金等の合計金額及びそれらへの引当額が書かれていますが、

合計金額の大半、取引先によっては全額を引き当てています。

この引き当て額が適切か保守的過ぎるかは私には分かりませんが、

現に取引先に倒産した企業がある以上、保守的に見積もることは間違っているとは言えないでしょう。

協同飼料株式会社からすると、大切な販売先が倒産してしまったわけですから、

現取引先との取引を拡大するか新たな販路開拓を行っていかねばならないでしょう。

なお、回収見込額評価方法にはいくつかあるのだと思いますが、商債権に対してここでいう担保評価法を使うのはどうなのでしょうか。

ここで言う担保評価法とは、「客観的・合理的な評価方法で算出した不動産・集合物等の担保評価額を元に回収不能見込額を引き当てる」

方法とのことですが、金融債権と商債権は違う見方をしないといけないということかと思います。

資金を貸し付けるの際には担保を取って貸し付けるということはあるわけですが、

販売の際に担保を取って販売して売上債権を受け取る、というようなことはしないのではないでしょうか。

担保評価法による詳しい見積方法は分かりませんが、売上債権に対する担保の有無で回収不能見込額を評価していくなら、

事実上全ての売上債権が全額回収不能見込と判断されるのではないでしょうか。

最後に、貸倒引当金の計上は、正常営業循環と言いますか通常の定型的な貸倒引当金の設定であれば販売費及び一般管理費、

倒産等の突発的な非定型的な貸倒引当金の設定であれば特別損失にそれぞれ計上します。

貸倒引当金の計上が営業外費用に表示されることはありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}