2012年11月4日(日)

【速報】楽天、2015年6月に本社を二子玉川に移転

EC(電子商取引)モール「楽天市場」を運営する楽天は、2015年6月をめどに本社を東京急行二子玉川駅直結の

「二子玉川ライズ」(東京都世田谷区)に建設中のオフィスビルに移転する。8000人近い社員数を一個所に集約するのが狙い。

これまで東京エリアは品川シーサイド駅を拠点とし、楽天タワー1号館、2号館と2つのビルに分かれていた。

拠点分散を解消することで経営スピード向上を図る。

楽天は2003年10月に本社を東京都港区の六本木ヒルズ森タワーに移転。その後、2006年9月から順次、

品川シーサイドフォレストに移転した。今回は創業以来、3回目となる大規模移転となる。

二子玉川ライズは、2010年7月から第2期事業が始動。用途としてオフィス、ホテル、店舗、シネマコンプレックス、スタジオ、

フィットネスクラブなどが計画されており、2015年6月に竣工する予定である。

(日経ビジネス 2012年09月25日)

ttp://business.nikkeibp.co.jp/article/NBD/20120925/237236/

オンラインショッピングモール事業だけであれば社員の数が増えることはビジネスモデルを考えれば望ましいこととは言えないのですが、

楽天も非常に多角化してインターネットビジネス以外の一般の”人がいる”事業の方がどんどん大きくなってきているのでしょう。

稼ぎ頭は依然国内・本業のまま(それが悪いと言っているのではありませんが)ですが、

多角化してシナジーがどんどん大きくなっているのでしょう。

これはあくまで個人的な感想ですが、

オンラインショッピングモール事業以外の事業で業容が拡大するにつれ社員数が増えるのは構わないと思うのですが、

オンラインショッピングモール事業で社員数が増えるのは経営的に見ればおかしいと思います。

三木谷社長も楽天を創業する時、オンラインショッピングモール事業であれば少ない人数で効率よく事業を展開できると思ったから

インターネットビジネスで起業したはずです。

オンラインショッピングモール事業で社員数を増やすのは創業の精神に反するのでは、と思います。

(私は三木谷氏や楽天とは何の関係もありませんが経営の観点からはそう見える、と言いたいだけです。)

パクリで有名な中国ではこの買収はどう報道されているか知りたかったのですが、

私には中国語は分からないので報道の様子は分かりませんでした。

代わりと言っては何ですが、上海に開業予定のディズニーランドに関して面白い記事がありましたの紹介します。

University to offer major to train Disneyland performers

A

local university plans to offer a performance major that aims to prepare

students to work for

the planned Disneyland resort in Shanghai, local media

reported Monday.

The Xiejin Film and Television Art College at Shanghai

Normal University decided to create the major

after a discussion with a

delegation from The Walt Disney Company last week,

according to a report in

the Oriental Morning Post.

The school plans to open the major to an initial

class of 30 freshmen in 2013.

The Disneyland resort, which is expected to

open by the end of 2015,

will need to hire 200 to 500 performers who will

need to

undergo training similar to what the major provides, according to the

report.

Disney and Shanghai Normal University will design the curriculum

together.

Zhao Bingxiang, the institute's dean, said students in the major

will do an internship at the resort

in their junior years to practice what

they have learned.

(Global Times | 2012-10-29

23:50:05)

ttp://www.globaltimes.cn/content/741145.shtml

ディズニーランドのパフォーマーを訓練する専攻を大学が提供する計画

ある地方の大学が、上海に開業予定のディズニーランド・リゾートで学生が働く準備をすることを目的とした

パフォーマンス専攻を提供する計画である、と地方紙が月曜日に報じた。

オリエンタル・モーニング・ポスト紙の報道によれば、上海総合大学内のXiejin映画・テレビ・アート校は、

先週ウォルト・ディズニー・カンパニーからの代表社員と会議を行った後、当専攻過程を創設することを決定した。

同大学は2013年に第1期生30人の入学生のための専攻コースを開講する計画だ。

報道によれば、ディズニーランド・リゾートは、2015年の末までにはオープンの予定だが、

当専攻が提供するものと同種の訓練を受けることが必要になるパフォーマーを200人から500人雇う試算であるとのことだ。

ディズニーと上海総合大学は共同してカリキュラムを策定していく計画だ。

Xiejin映画・テレビ・アート校のZhao

Bingxiang校長は、専攻の学部生は学んだことを実践するために

3年次にディズニーランド・リゾートでインターンシップを経験することになる、と語った。

真面目にコメントすると、ディズニーランドのパフォーマーと言いますと、基本的にはあの着ぐるみをきたりしている人のことだ

と思ったのですが、大学で専攻すると言いますとまた何か違うのだろうか、と思いまして東京ディズニーランドのサイトを見てみました。

パフォーマーとは、日本・東京ディズニーランドでは「キャスト」と呼ばれる職種のようです。

>東京ディズニーリゾートは、青空を背景にした巨大なステージ。ここでは観るものすべてがショーであり、

>そこにいらっしゃったお客様はショーに参加していただく「ゲスト」、

>ゲストをお迎えするスタッフは「キャスト(役者)」と呼ばれます。

と書いてありますがこの職種のことでしょう(東京ディズニーリゾート・キャスティングセンターより)。

こちらの「キャスト」の職種を見ますと着ぐるみを着る職種以外にも駐車場やアトラクションでの案内・誘導から

コスチュームの修繕・制作、商品在庫管理、防火・防災のための施設点検まで、30種類近くの職種があります。

おそらく上海総合大学ではこれらの職種に就くことを前提としたカリキュラムを提供していくのでしょう。

上海ディズニーランドとしては、まさに同じ職場でのインターンの経験のある卒業生を即戦力として雇うのでしょう。

アミューズメント施設としては、これら「キャスト」の他に、

キャラクターの振り付けや台詞などを考えるアーティストも必要だと思います。

これらの人材はどのように確保しているのかは気になります。

アート系職種の正社員として社内にいるのか、それとも、そのような美術的・芸術的な部分に関しては外部の専門家に依頼しているのか。

どちらにしても、そのようなアート系といいますか美術的・芸術的な領域というのは

人材を専門学校や大学過程などでは教育・育成することは非常に難しいような気がします。

学校施設がその人材の成長を後押ししてやることはできると思いますが、芸術の領域に一番必要不可欠なのは本人の「才能」だと思います。

まあ、映画会社や映画制作特別目的会社の具体的な会計処理はともかく、映画会社には会計上の大きな資産はありません。

各資産の勘定科目の資産はどれも非常に小さいのです。

しかし、スターウォーズシリーズをはじめ、ルーカスフィルム社が保有する各種版権は今も非常に大きな収益を上げており、

公正な評価額が非常に大きいのは確かなのです。

ですので、買収価格は適正(かどうかは私には分かりませんがとにかく)だとしても、ルーカスフィルム社の資産の価額が小さいものですから、

結果として会計上はどうしても大きな額の連結調整勘定が出てきてしまうのです。

連結調整勘定が大きいと当然連結調整勘定の償却額も会計上大きくなるわけですが、

それ以上にルーカスフィルム社からの売上高(子会社後のシナジー分も含む)が大きいので、

連結売上高はもちろん連結営業利益は買収前に比べて大きくなる、とディズニーは考えているのでしょう。

(なお、以上は正当な日本基準での話です。

米国会計基準では連結調整勘定の償却は実際にはしませんし、また、連結手続きの中でルーカスフィルム社の資産額を

無理やり大きく評価することも(本当はだめですが)可能ですが、それについてはここでは置いておきます。)

ディズニーのルーカスフィルム社の評価額は適正なのか高いのかは私には分かりませんが、

本当に経営統合後もシナジーを発揮していけるのであれば、ある意味高過ぎる買収額というのはない、とも言えるかもしれません。

高く買ってしまった場合は当然連結調整勘定の償却が大きくなりますが、本当に効果が高い買収なのであれば、

償却費用は子会社化に伴う連結売上高の増分で吸収できるはずだからです。

まあ実際には、買収の効果もないのに高く過ぎる価格で買っているのが実態かもしれませんが。

問題なのは、高い価格で買った分(一般には”のれん”)の総額の償却に耐えられるかどうかであって、

高い価格で買った分をどの勘定科目に配分するかではない、ということです。

何が言いたいと言えば、高い価格で買った分はつべこべ言わずに全額連結調整勘定(のれん)に計上しろ、ということです。

企業結合に際し、取得原価をのれん以外の無形資産に配分するのは間違いではないか、と言いたいわけです。

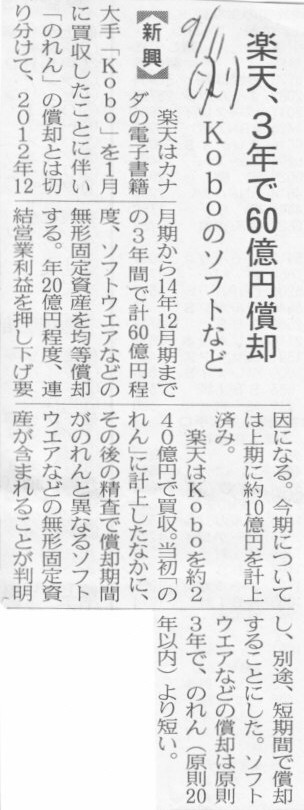

2012年9月11日(火)日本経済新聞

楽天、3年で60億円 Koboのソフトなど

(記事)

楽天の場合は、償却期間が短くなっていますから(同じ期間内で償却額総額が大きくなっている)、

結果として保守主義の原則(さらにはKoboのダメさ加減(Koboの命は3年間と推定)によっては費用収益対応の原則)の観点からは

望ましい会計処理をしたことになっています。

私がのれんの償却は全額をできるだけ早くと考えているのは保守主義の原則の観点からですから、

楽天のこのたびの会計処理方法自体にはケチを付けづらいのですが、

ここでは「取得原価をのれん以外に配分すること」そのことについて考えたいと思います。

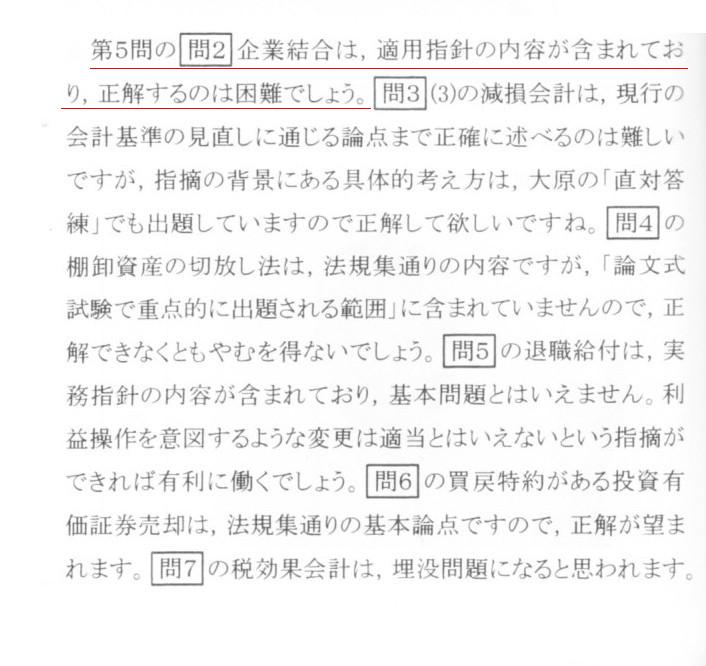

この論点に関しては、過去、公認会計士試験でも出題されました。

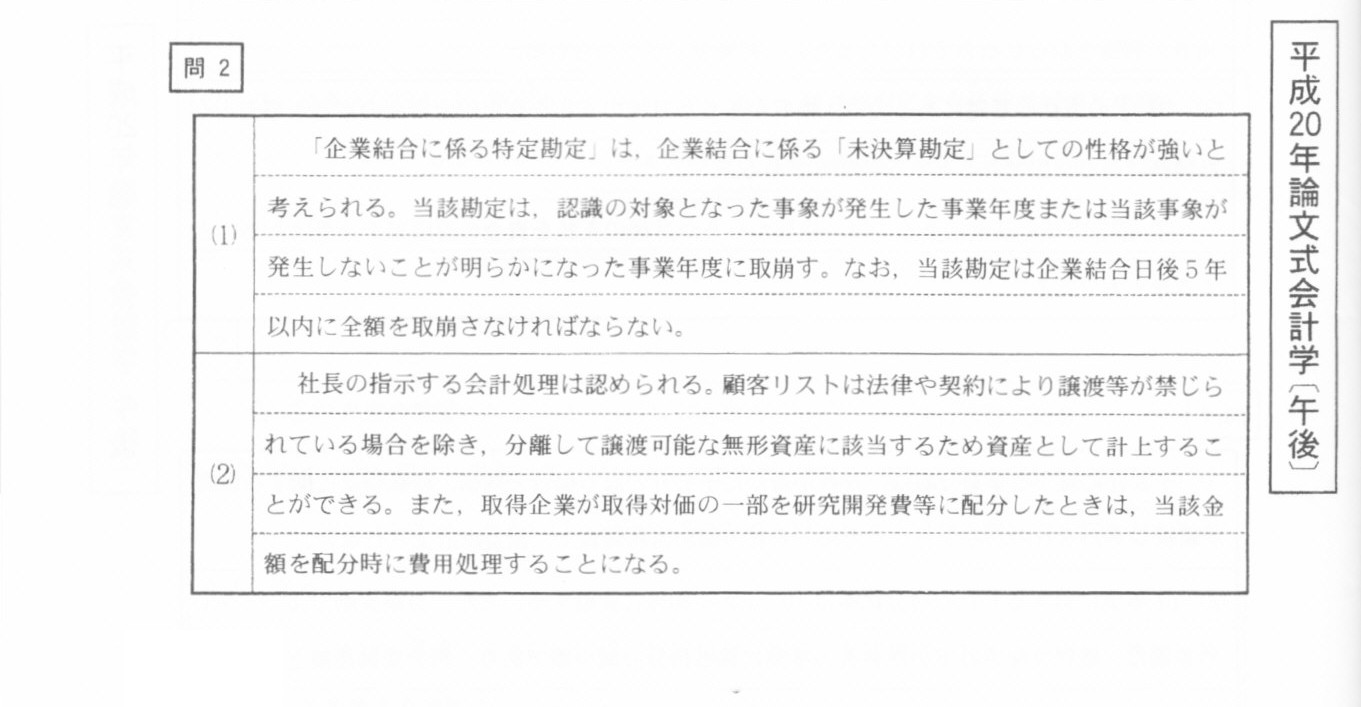

問2 企業結合の会計処理に関して、次の問に答えなさい。

(1) 下線部アについて、「企業結合に係る特定勘定」の性格と取崩の方法を説明しなさい。

(2) 下線部イについて、社長の指示する会計処理が会計基準上、認められるかどうかをその根拠とともに説明しなさい。

「問題1」

大原の専任講師座談会

試験というものは全てそうですが、自分の意見や考えや主張を書くのではなく、

通説や元の文章に何と書いてあるかから解答を書かねばならないのです。

公認会計士試験で言えば、会計基準や適用指針に何と書いてあるかが「根拠」なのです。

どちらが正しいか、ではないのです。

そういう意味では、大原の解答例で100点だと思います。

(取得企業が取得対価の一部を研究開発費に配分する(そしてその分は即時費用処理する)という部分は自信がありませんが。

研究開発費というのは無形固定資産というより繰延資産の意味合いが強くそれを即時費用処理というのは何だかなあという気もします。

ここでの論点はのれんの一部を無形資産として計上できるが否かではないかと思います。

一気に費用計上するのであればそもそもわざわざ研究開発費として資産計上するという考え方に行き着かない気がします。

まあ試験中は、どこまで深く考えどこまで記述するかという時間との勝負になるかもしれませんが。)

試験の解答としてはあの解答で100点でしょう。

しかし、私としては、取得企業が取得対価の一部をのれん以外の何かに配分すること自体が間違いではないかと思っています。

公認会計士試験や会計基準や適用指針にケチを付けていることになりますが。

その理由は一言で言えば、そもそもの話として、「分離して識別可能(譲渡可能)な無形資産というのはあるのか」

というところに行き着きます。

そして、法律上分離して識別可能(譲渡可能)な無形資産を考え出すことは無理すればできなくはないかもしれませんが、

その無形資産の価額はそもそもいくらなのか、という問題も出てきます。

無理やり考え出したその無形資産にはもちろん観察可能な市場価格などありませんし、

市場参加者が利用するであろう情報や前提等などもありませんし、

その無形資産を単独で活用したことなど今までに一度もないわけですから事実上見積もりすら不可能でしょう。

その無形資産のどこに合理的な価額があるというのでしょうか。

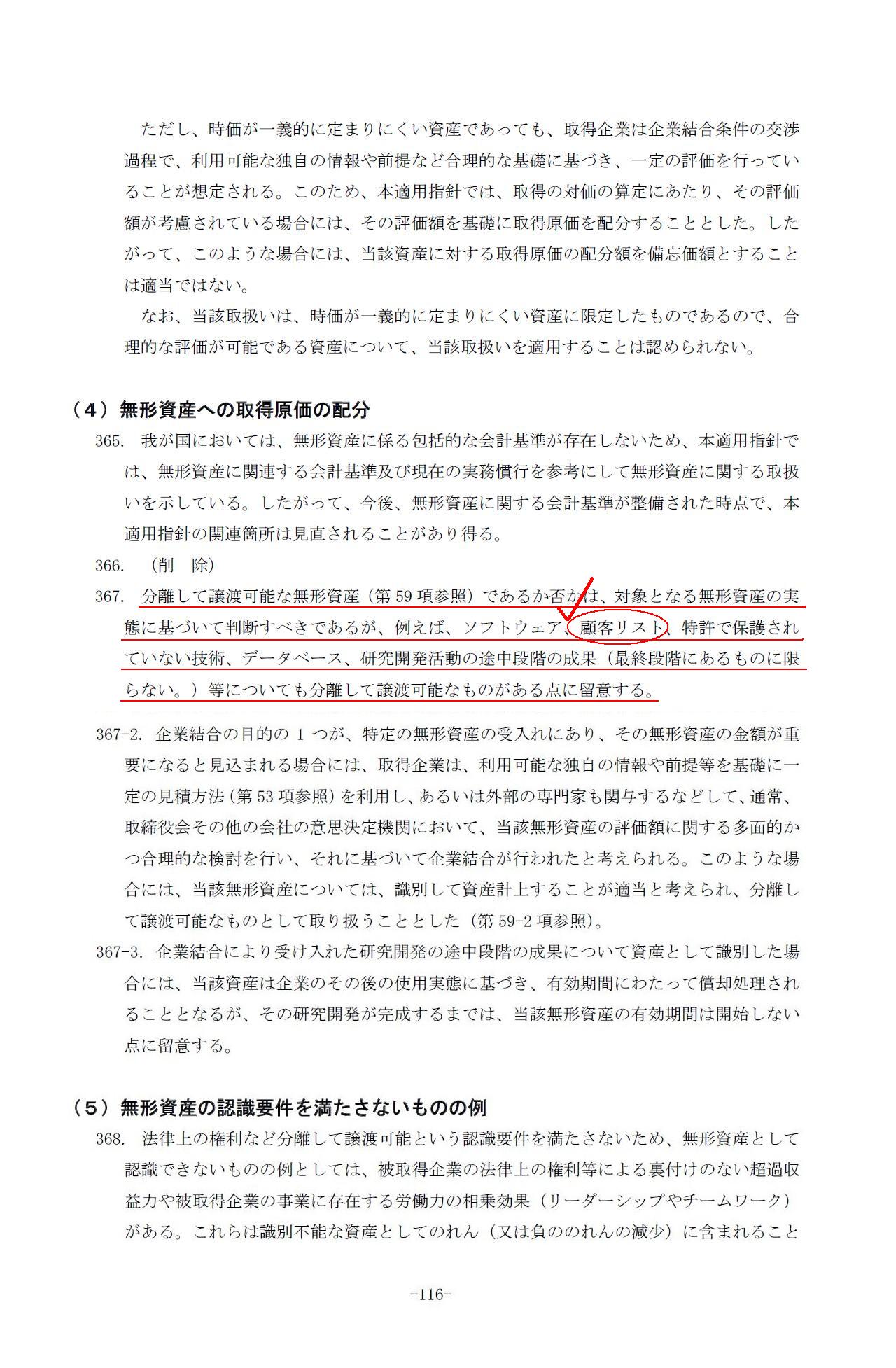

参考までに(ここまで来ると参考にすらならない気がしてきました)、企業結合会計基準及び同適用指針の該当部分を紹介します↓。

企業会計基準第21 号「企業結合に関する会計基準」 (改正平成20 年12 月26 日)

「識別可能な資産とは?」1

「識別可能な資産とは?」3

「識別可能な資産とは?」9 ←「いわゆるブランドの取扱い」。今日議論をしている無形資産は全て”企業又は事業と密接不可分”だと思います。

「識別可能な資産とは?」10

「識別可能な資産とは?」11

「識別可能な資産とは?」12

>「企業結合に係る特定勘定」は、企業結合に係る「未決算勘定」としての性格が強いと考えられる。当該勘定は、認識の対象となった

>事象が発生した事業年度または当該事象が発生しないことが明らかになった事業年度に取崩す。

>なお、当該勘定は企業結合日後5年以内に全額を取崩さねばならない。

と書いてありますが、”企業結合日後”という将来の費用・損失・現金支出の話をしているのに、あたかも既に現金の支出があったかのような

未決算勘定(仮払金や仮受金)の性格が強いと言われても意味が分かりません。

内訳がまだ不明であるというのなら、はじめから費用の見越し計上自体すべきではないのではないでしょうか(内訳があるから見越し計上では)。

最初に、「企業結合に係る特定勘定」の性格と取崩などについてですが、

まず、企業会計基準第21

号「企業結合に関する会計基準」には「特定勘定」という文言は記載されておりません。

会計基準そのものに記載がない文言・専門用語というのも妙な感じがしますが。

「企業結合に係る特定勘定」という言葉は

企業会計基準適用指針第10

号「企業結合会計基準及び事業分離等会計基準に関する適用指針」、

いわゆる「適用指針」の方にのみ記載されております。

この「企業結合に係る特定勘定」ですが、適用指針を読む限り、私の理解が正しければですが、これはただの「引当金」のことのようです。

適用指針を読みますと、

>企業結合に係る特定勘定は、企業結合に係る「未決算勘定」としての性格が強いと考えられるので、当該負債の計上後に、

>引当金又は未払金など、他の負債項目としての認識要件を満たした場合には、当該負債から他の適当な負債科目に振り替える必要がある

などとよく分からないことが書かれていますが、

要するところ、企業結合(子会社化や合併等)に際してその後発生する費用を見越し計上することを特定勘定と呼んでいるようです。

企業結合(子会社化や合併等)に際しての事業構造改革費用引当金、と言えばいいでしょうか。

企業結合に際して未払金が発生するなどということはあり得ませんから、特定勘定を未払金勘定に振り替えることは絶対にないでしょう。

全くもって本質的ではない勘定科目だと思います。

企業結合(子会社化や合併等)に際しての事業構造改革を行っていくことは当然あるでしょうが、

それはただ単に極々普通に事業構造改革費用引当金として費用計上すればよいだけの話です。

では、問2 (2)の「顧客リストの資産計上」について考えてみます。

解答例を書きますと、

>社長の支持する会計処理は認められる。顧客リストは法律や契約により譲渡等が禁じられている場合を除き、

>分離して譲渡可能な無形資産に該当するため資産として計上することができる。

>また、取得企業が取得対価の一部を研究開発費等に配分したときは、当該金額を配分時に費用処理することになる。

と書いてあります。

試験及び解答例としては、問2

(1)の「企業結合に係る特定勘定」と同じで、会計基準や適用指針にそう書いてあるからね、

というところに話が行き着くわけですが、

ここでは試験や会計基準や実務指針からは離れて、会計理論上はどのようなことが言えるか考えてみます。

と書かれていますが、これは間違いです。

今問題にしている(会計上問題となる)のは、顧客リストは譲渡可能な無形資産かどうかではなく、

「その顧客リストに価額が付くのかどうか」なのです。

顧客リストは譲渡可能と言えば確かに法的に譲渡可能かもしれません。

しかし、「そもそもその顧客リストはいくらか」と言うと顧客リストには価額は付けようがないと思います。

もし価額を付けようとすればそれは自家創設価額になります。

例えば、何かの機会にある企業から顧客リストのみを購入したとします。

その場合はその顧客リストを無形固定資産として計上することは認められるでしょう。

それはその無形固定資産そのものに価額(=取得価額そのもの)が付いているからです。

しかし、「一塊の事業」もしくは「ある企業(=株式の取得)」という形で事業や企業を購入した場合、

包括的な諸資産の中の一つとして顧客リストがある場合はその顧客リストにのみ価額を付けることはできないのです。

なぜなら、その顧客リストはその事業・その企業の製品やサービスの顧客リストであるので、

顧客リストのみを取り出して何か別の自社の製品やサービスの販売先とすることはできないからです。

言わば、その顧客リストはその事業・その企業の一部、その事業・その企業と一体不可分のものであって、

仮に法律上分離して譲渡可能なのだとしても、経営上は分離して譲渡可能ではないのです。

分離して譲渡可能(認識要件)という法律上の権利と分離して譲渡可能(それ単独で事業運営可能)な経営上の資産とは異なるのです。

法律上分離・識別可能と事業運営上分離・識別可能との間には非常に大きな相違があると思います。

そして、分離した時点で顧客リストの価値は大きく毀損します。

その事業・その企業から分離した時点でその顧客リストの価値は不明と言わねばならず、

その価値が不明であるならば当然そこに価額が付くはずがないのです。

企業結合により取得した顧客リストだろうが従来から自社が保有している顧客リストだろうが、

価額を付けられるのであれば実は価額を付けた方より詳細で正確な貸借対照表になり投資家の投資判断に資することになると思うのですが、

行き着くところはどこまで行っても「その価額に客観性がない(=自家創設ではないか)」ということではないでしょうか。

私は以前、保守主義の原則の観点からは、繰延税金資産を計上すること自体が間違いではないか、と書きました。

その理由として、

「将来そうなるからという理由だけで利益を計上していいのであれば、

『将来この商品が売れるのは確実だ』と言ってまだ販売もしていないのに売り上げを計上しても構わないことになるのではないか」

と書きました。

企業結合により顧客リストを識別し無形固定資産として計上することについても全く同じことが言えると思います。

顧客リストの資産計上は、他者から購入した(原価)わけでもなく、将来の販売価格を表すわけでもなく、

そして何か将来の収益に結び付くことが決まっているわけでもないのに、

「将来の収益を考えれば今現在の顧客リストの価額はこれに間違いありません」と言って

客観性もないのに勝手に識別し価額を付けて無形固定資産として計上していることになると思います。

そのようなことが認められないと思います。

以上が、私が企業結合に際して取得価額をのれん以外の無形資産に配分することは会計理論上間違いであると考える根拠です。

蛇足になりますが、適用指針には、

>(11)取得原価の配分における暫定的な会計処理

>被取得企業の適正な帳簿価額を基礎として取得原価を売上債権に配分

>(12)繰延税金資産及び繰延税金負債への取得原価の配分

>378-2.のれん(又は負ののれん)については、配分残余という性格上、税効果を認識しても同額ののれん(又は負ののれん)が

>変動する結果となるため、あえて税効果を認識する意義は薄いと考えられる

などと滅茶苦茶なことが書かれています。

取得原価を売上債権や繰延税金資産に配分するなどどのように考えても絶対にあり得ない話です。

会計基準や適用指針が間違っているともうどうしようもないな、というのが率直な感想です。

会計士はこの会計基準や適用指針を基に会計監査を行っていると思うと何かやるせなさを感じます。

今こうやってコメントを書いていてやる気がなくなってきたくらいです。

現役の会計士にこういうことを言うのは気が引けますが、

会計だけを専門にすることは私にはできないと改めて思いました。

改めてというのは、以前から監査だけであれば私より優秀な会計士はいくらでもいるだろうと思っていましたので、

その時は自分には会計はあまり向いていないかもしれないという意味で、会計だけを専門にすることは私にはできないと思いました。

今はまた別の意味で会計だけを専門にすることは私にはできないと思っています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}