2012年11月1日(木)

2012年11月1日(木)日本経済新聞 経済教室

篠崎

彰彦 九州大学教授

ITが変える常識 下 情報化、『貧困のわな』覆す

世界格差縮小に寄与 途上国消費、経験則通じず

(記事)

2012年11月1日(木)日本経済新聞

■アマゾンジャパン 受け取り、ファミマでも

■ポイント トリニティを子会社化

(記事)

2012年11月1日(木)日本経済新聞

ゾゾタウン 衣料配送 完全無料に 既存顧客つなぎ留め

(記事)

2012年11月1日

株式会社スタートトゥデイ

<配送料無料について>

ttp://zozo.jp/_news/point10/default.html

2012年10月31日

株式会社スタートトゥデイ

ZOZOTOWN、11月1日(木)より商品配送料を全て無料にし、さらにポイント還元率を10%に引き上げ

ttp://www.starttoday.jp/Release_point_free%20shipping20121031_.pdf

2012年11月1日(木)日本経済新聞

ソフトバンク最高益 iPhoneでドコモ超え 7〜9月営業、販促費減少

株式交換比率

見直しへ ソフトバンク イーアクセスとの統合

(記事)

2012年11月1日(木)日本経済新聞

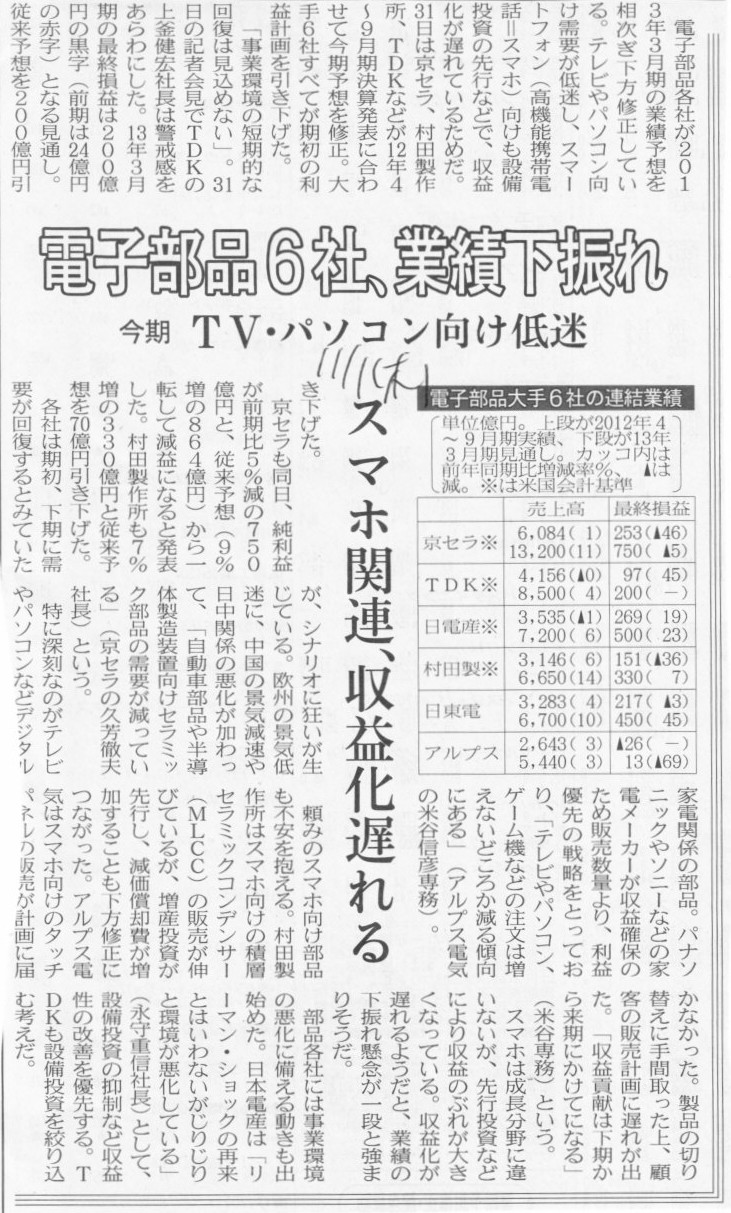

電子部品6社、業績下振れ 今期 TV・パソコン向け低迷 スマホ関連、収益化遅れる

(記事)

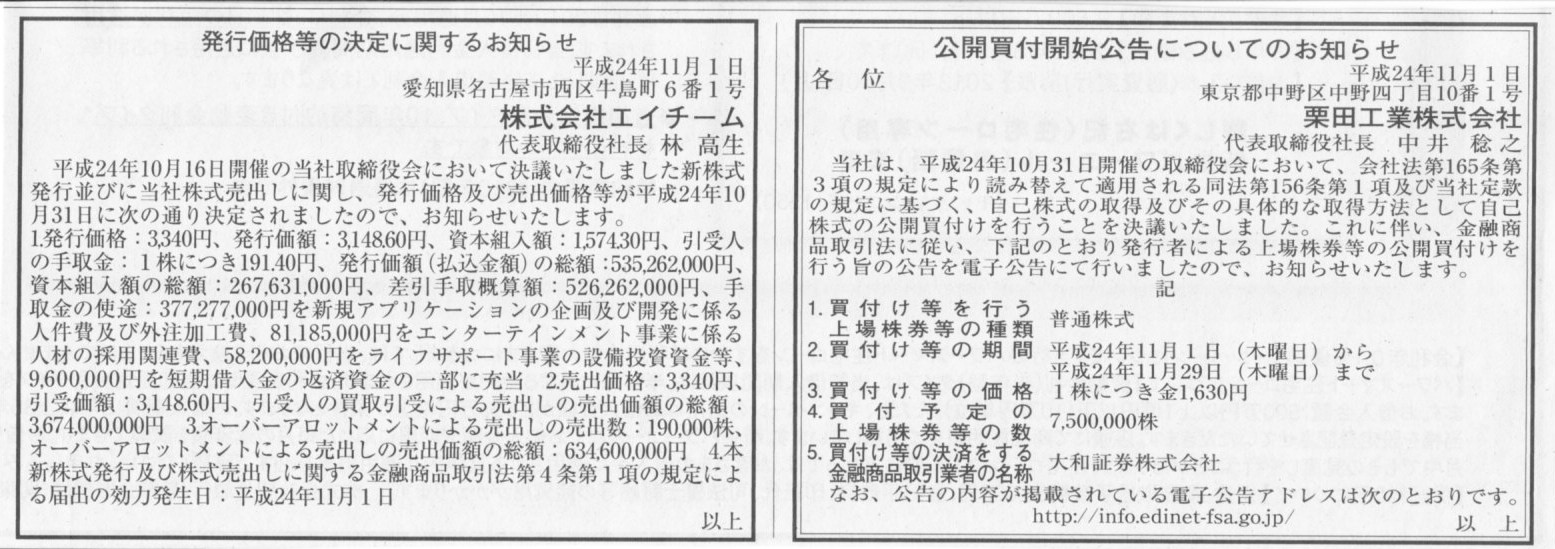

2012年11月1日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社エイチーム

公開買付開始公告についてのお知らせ

栗田工業株式会社

(記事)

2012年11月1日(木)日本経済新聞

イオン150億円で取得 カルフールのマレーシア現法全株 20年に100店体制

トヨタ系6社

下方修正 今期純利益、デンソーなど 中国・欧州で部品苦戦

マツダ、中国販売24%減 今期 営業益250億円に引き下げ

中国市場の車品質調査 レクサス1位 国別ランキング 韓国首位、日本2位転落

(記事)

【コメント】

イオンは一体何の話をしているのでしょうか。

[東京 31日 ロイター] パナソニックは31日、2013年3月期の連結最終損益(米国会計基準)を

7650億円の赤字に下方修正した。従来予想は500億円の黒字だったが、デジタル製品の販売が低迷、

不振事業の構造改革費用を積み増したほか、繰延税金資産を取り崩すことで一転して赤字に転落する。

過去最大の損失を計上した前年同期の7721億円に次ぐ、過去2番目の巨額赤字となる。

1株10円としていた年間配当は見送る。無配転落は1950年以来、63年ぶり。記者会見した津賀一宏社長は

「リスク資産を一気に取り崩し、2年連続の大幅な赤字に陥り、戦後の混乱期以来、初めて無配になるのは経営者として身を切られる思い」

と陳謝した。

通期の構造改革費用は4400億円に増額する。従来計画は410億円だったが、携帯電話、太陽電池、民生用リチウムイオン電池の

3事業について、過去の買収で発生したのれん代のほか、無形固定資産を減損処理することで営業外費用が膨らむ。

このほか、事業環境の悪化を踏まえて繰延税金資産4125億円を取り崩すことで最終損益が大幅に悪化する。

津賀社長は「(全社的に」)売り上げ追求から収益重視の方針に転換を行った。これで売りが伸ばし切れない姿が見えてきたので

減損の判断をした」と説明した。

通期の売上高も7兆3000億円(従来予想8兆1000億円)に、営業利益も1400億円(同2600億円)に、ぞれぞれ下方修正した。

デジタル製品の市場縮小が深刻なほか、新興国の景気減速の影響を織り込んだ。

修正後の最終損益は、トムソン・ロイター・エスティメーツによるアナリスト7人の予測平均値373億の黒字(過去90日間)を

大きく下回る。

<売り上げ縮小、下期も続く>

12年4―9月期のデジタル製品の売上高は軒並み悪化。薄型テレビだけでなく、ブルーレイディスクレコーダー、デジタルカメラ、

携帯電話のほか、デジタル製品に使われる民生用リチウムイオン電池や半導体の売上高も前年比で減少した。

通期の薄型テレビの販売台数は従来計画の1550万台から1300万台に下方修正した。津賀社長は、

同社の連結売上高の4分の1を占めるに過ぎないデジタル関連製品が、通期売上高の下方修正額の8割に達することを明らかにした。

12年4―9月期の売上高は前年比9.2%減の3兆6381億円、同83.5%減の営業利益は873億円。売上高は大幅に減少したが、

固定費圧縮で従来計画(900億円)なみの営業利益を確保した。

下期は、デジタル関連製品だけでなく、白物家電、電池、環境関連製品などほとんどの売上高の見通しを下方修正した。

河井常務は、売上高の減少は「グローバルの問題だが、特に日本で厳しい。これが下期も続く」と語った。

9月末で、旧松下通信工業や三洋電機の買収で発生したのれん代と無形固定資産を減損処理したことで、

全社ののれん代は3月末の7574億円から9月末に5177億円へ、無形固定資産は3月末の3458億円から9月末は2377億円へ、

それぞれ圧縮された。繰延税金資産は3月末の5649億円から9月末に1642億円に減った。

河井常務は「下期も厳しいので徹底して資産の再評価をした。すべての事業を見て、あらゆる減損リスクはすべて処理した」と述べて、

今回計画した以上の追加費用は発生しないとの見通しを示した。

12年4―9月期の最終損益は6851億円の赤字(前年同期は1361億円の赤字)。

これにより自己資本比率は3月末の29.2%から9月末は20.5%に減少した。

河井常務は「株主資本が大きく毀損して申し訳ない」と陳謝したが、のれん代・無形資産・繰延税金資産を処理したことで

「資産の過剰感は解消された」と述べた。

しかし市場の受け止め方は厳しい。「再度の下方修正のリスクは十分ある。すごく資本が厚ければ別だが、こんな事業環境が悪い時期に

リストラ費用を目いっぱい計上できないから、中途半端なリストラだろう」と、いちよしアセットマネジメントの秋野充成氏は言う。

<現金確保を急ぐ>

クレジット・デフォルト・スワップ(CDS)市場は、大幅な赤字修正に機敏に反応した。パナソニックのCDSは大幅にワイド化、

プレミアムは3年が270ベーシスポイント(bp)、5年が380bpと、前日の気配(ミッド)から

ともに70bp程度高い水準で取引が成立した。一気に信用リスクを回避するプロテクションの買いが勢いづいた。

「白物家電などで業績を保っていた印象だが、液晶テレビ事業などの悪化が止まらないのだろう」と、

カブドットコム証券マーケットアナリストの山田勉氏は指摘する。その上で「無配転落となることで投資魅力が大きく減退する。

株価はすでに安値圏にあるが、いったんは狼狽(ろうばい)売りが先行する可能性が大きい」と話す。

財務悪化を受けて、パナソニックは現金確保の対策を急ぐ。今期のフリー・キャッシュフローは期初に1000億円を計画していたが、

設備投資の抑制、土地・建物の売却、在庫削減などの対策を追加することで、2300億円を創出する計画に引き上げる。

現預金などから有利子負債を差し引いた「ネット資金」は今年3月末に9620億円のマイナスに膨らんでいたが、

来年3月末に7700億円のマイナスまで圧縮する。

(ロイター 2012年

10月 31日 22:09

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE89U04Y20121031

2012年11月1日(木)日本経済新聞

パナソニック、構造改革急ぐ 全部門で営業利益率5% 15年度目標

津賀社長「今は普通の会社ではない」

きょうのことは 繰り延べ税金資産 事業環境悪化なら損失要因に

(記事)

【コメント】

ロイターの記事は今日見たら大幅に内容が増えていましたので、改めて紹介します。

パナソニックに関しては特に追加したいコメントはありません。

[東京/大阪 1日 ロイター] シャープは1日、2013年3月期の最終赤字が4500億円に拡大すると発表した。

従来は2500億円の赤字を見込んでいたが、液晶パネルの在庫評価損など構造改革費用を計上するとともに、

業績悪化に伴い繰り延べ税金資産を取り崩した。最終赤字額は前年の3760億円を上回り、過去最大となる。

12年7─9月期に中小型液晶と電子デバイスの在庫評価損300億円を営業費用として計上。

このほか、構造改革費用として大型液晶パネルの在庫評価損534億円、太陽電池の製造設備の減損301億円、

海外拠点再編費用8億円を特別損失に計上した。収益悪化で繰り延べ税金資産610億円を取り崩したことも響く。

4―6月期決算で2500億円の通期最終赤字に予想を引き下げたのに続き、わずか3カ月後の大幅下方修正。

記者会見した奥田隆司社長は「多額の追加損失で株主資本を毀損してお詫びする」と陳謝したが、減損処理など構造改革費用を積んだことで、

下期以降の収益回復に向けて「潜在リスクを洗い出した」と強調した。

通期の売上高は2兆5000億円から2兆4600億円(前年実績は2兆4558億円)に、営業損益は1000億円の赤字から

1550億円の赤字(同375億円の赤字)に、それぞれ下方修正した。目標としている下期の営業黒字化は達成できるとしたが、

額は従来予想の300億円から138億円に圧縮。10─12月期は営業赤字だが、1─3月期から営業黒字になるという。

修正後の最終赤字額は、トムソン・ロイター・エスティメーツによるアナリスト1

7人の予測平均値2942億円の赤字(過去90日間)を大幅に下回った。シャープは今回、

決算短信に「継続企業の前提に関する重要な疑義を生じさせるような事象や状況が存在している」と初めて注記した。

<鴻海以外からの出資受け入れも検討>

6月末に18.7%あった自己資本比率は、9月末時点で9.9%まで低下した。会見した奥田隆司社長は「資本増強の必要性は

認識している」と述べたが、鴻海精密工業との出資交渉が難航していることについては、

550円の出資価格から同社の株価が下落しているためと説明するにとどめた。

鴻海の出資の払い込み期限は来年3月。奥田社長は、両社の合意が間に合わない可能性について「そういう想定はしていない」と述べた。

一方で、「他のプランは色々な可能性は検討している」とし、他社との資本提携を検討していることも明らかにした。

一方で大西徹夫専務は資本増強について「まずは株価を上げるのが第一で、希薄化のリスクが少なくなったときに色々な方策が見えてくる。

時間軸を追いながら資本政策を進めたい」と語った。

<中小型の稼働率は下期50%目指す>

奥田社長は、下期の営業黒字化とともに「2014年3月期の最終黒字化は必達目標」と改めて強調。業績回復に向けて

「短期的には液晶事業の回復がもっとも重要だ」と指摘した。ノートパソコンやタブレット端末向けの顧客を開拓し、

中小型液晶パネルを製造する亀山第2工場の稼働率引き上げを目指す意向を示した。

大型液晶の堺工場は鴻海との共同事業化を上期に実施し、中小型液晶の亀山第1工場は米アップルのiPhone(アイフォーン)5用の

パネル出荷が始まっている。亀山第2工場は、アップルのiPad(アイパッド)向けの最新液晶パネルを製造しているとみられている。

ただ、今年度の液晶事業の営業損益の見通しは「中小型液晶の大手ユーザーを中心に想定を下回った」(奥田社長)ため、

従来予想の1050億円の赤字から1320億円の赤字に下方修正した。大阪市内で記者会見した藤本俊彦常務は、

同工場の稼働率について7―9月期は30%程度で、下期は顧客の拡大を図ることで50%程度まで高めたいとの意向を示した。

12年4―9月期の連結業績は、売上高が前年同期比16.0%減の1兆1041億円、

営業損益が1688億円の赤字(同335億円の黒字)、当期純損益は3875億円の赤字(前年同期は398億円の赤字)だった。

従来予想より売上高は上振れたが、構造改革費用や繰り延べ税金資産の計上で、営業損益と最終損益は計画よりも悪化した。

(ロイター 2012年

11月 1日 21:01

JST)

ttp://jp.reuters.com/article/companyNews/idJPTK054391120121101

2012年11月1日

シャープ株式会社

平成25年3月期 第2四半期

決算記者発表

ttp://www.sharp.co.jp/corporate/ir/event/press/index.html

2012年11月1日

シャープ株式会社

平成25年3月期 第2四半期

決算資料

ttp://www.sharp.co.jp/corporate/ir/library/financial/index.html

2012年11月1日

シャープ株式会社

2012年度

第2四半期決算発表会を実施(広報室ブログ)

ttp://www.sharp.co.jp/blog/201211/01/

2012年11月1日

シャープ株式会社

繰延税金資産の取り崩しに関するお知らせ

ttp://www.sharp.co.jp/corporate/news/121101-c.html

2012年11月1日

シャープ株式会社

事業構造改革費用(特別損失)の計上に関するお知らせ

ttp://www.sharp.co.jp/corporate/news/121101-b.html

2012年11月1日

シャープ株式会社

平成25年3月期第2四半期連結累計期間の連結業績予想と実績との差異及び通期連結業績予想の修正に関するお知らせ

ttp://www.sharp.co.jp/corporate/news/121101-a.html

参考までに言いますと、2012年9月30日現在のシャープの連結株主資本合計は326,176百万円、

連結負債純資産合計2,220,450百万円です。

連結自己資本比率は14.7パーセントです。

損失は今期で概ね出し尽くしたようですのでこの計算は間違っていますが、

仮に来期も同じ額(4500億円)赤字を計上すれば債務超過となります。

第118期有価証券報告書(平成23年4月1日〜平成24年3月31日)

ttp://www.sharp.co.jp/corporate/ir/library/securities/pdf/118_4q.pdf

参考までに言いますと、製造業はどうしても生産設備(有形固定資産)がありますから、自己資本は基本的には厚い方が良いとは言えます。

もちろん企業によって大きな業務内容の違いがありますから唯一の絶対的な水準はどこにもないわけですが、

例えば製造業であれば有形固定資産額が貸借対照表の30パーセント〜40パーセント以上を占めることが多いと思いますので

自己資本比率も例えば少なくとも30パーセント以上は欲しい、といったようなことは言えると思います。

もちろん有形固定資産を長期借入金で賄っている場合もありますので一概には言えませんから一つの目安として、という意味です。

財務分析の指標で言えば、「固定比率」と「固定長期適合率」の話になります。

固定比率=固定資産÷自己資本×100(%)

固定長期適合率=固定比率÷(自己資本+固定負債)×100(%)

教科書の記述を引用します。

固定比率は、1年を超えて資本が運用されている固定資産が、返済義務のない自己資本によってどれだけの割合がカバーされているか

を示す指標である。この比率は小さいほど資金面で安定的な設備投資がなされていることを意味する。

固定長期適合率は、1年を超えて資本が運用されている固定資産が、長期資本によってどの程度カバーされているのかを示す指標である。

固定資産は、長期にわたって資本が拘束されるため、その調達源泉は長期資本たるべきであり、

固定長期適合率は、100%以下であることが必要である。

資金の安全性、特に資金の調達と運用のバランスの観点からのみ言うならば、

工場などの生産設備(有形固定資産)は、借入金や社債などの負債ではなく、自己資本で賄うに越したことはない、となります。

計算できない理由は、連結貸借対照表には親会社の有形固定資産と子会社の有形固定資産が足し算されているからだ、

と何となく直感的に分かるかもしれませんが、

実はもっと非常に本質的な話であり、もう少しこの点について深く考えると連結財務諸表の問題点に行き着きます。

極端な話、親会社は純粋持株会社、子会社でのみ有形固定資産を保有しているとしても、連結ベースでは計算はできません。

なぜなら、連結自己資本は親会社の自己資本、連結有形固定資産は子会社の有形固定資産、子会社の自己資本は連結自己資本とは全く別、

となるからです。

連結ベースでは極端なまでに分母と分子で整合性が取れないのです。

この場合、無理やり連結固定比率というものを考えてみると、

連結固定比率=子会社有形固定資産÷親会社自己資本×100

となってしまい意味不明ですね。

これでは資金の調達と運用のバランスも何もありません。

子会社の自己資本は連結貸借対照表には出てこないのです。

連結会計上親子会社間の資本取引は全て相殺消去されますから

子会社の自己資本が連結貸借対照表には出てこないのはある意味当たり前と言えば当たり前なのですが、

連結財務諸表は財務分析には全く使えないことがこの例で分かるかと思います。

財務分析には使えないということは経営管理にも使えないということです。

なお、この問題点は親会社説だからではないかと勘違いする人もいるかもしれませんが、

これは親会社説だけでなく経済的単一体説でも全く同じです。

経済的単一体説でも子会社の自己資本は連結財務諸表には出てきません(だから結局連結財務諸表にははじめから親会社説しかないのです)。

2012年11月1日(木)日本経済新聞

銀行の非上場企業への出資 再生中、無制限に 金融庁方針

(記事)

【コメント】

政府保証付きで出資するんですね、分かります。

2012年10月31日(水)日本経済新聞

ウィンドウズの攻防 中

ハード参入の波紋 メーカーとの共存 探る

(記事)

2012年11月1日(木)日本経済新聞

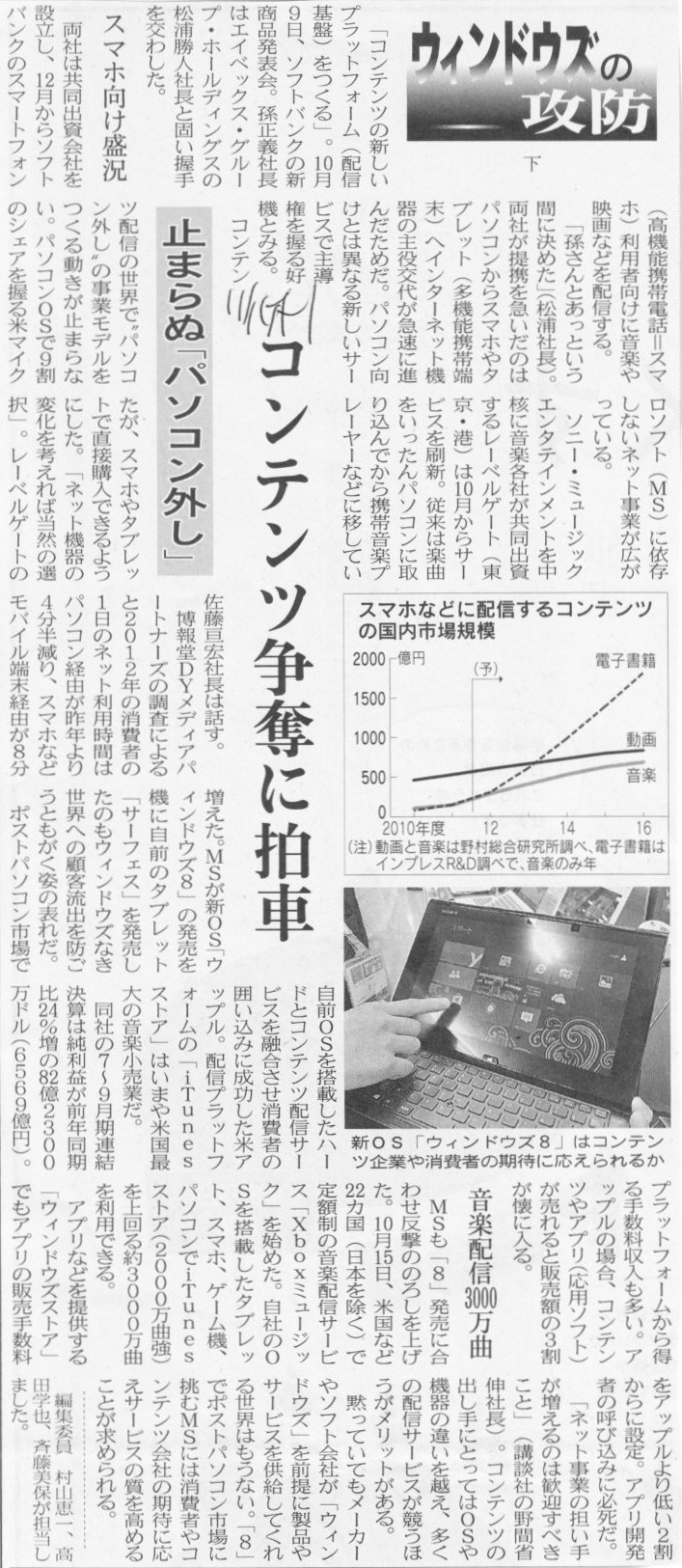

ウィンドウズの攻防 下

止まらぬ「パソコン外し」 コンテンツ争奪に拍車

(記事)

【コメント】

これがほんとの出資比率一位タイ。

【コメント】

そう言えば、娘さんが非常にませていまして、ガキのくせにデートしたいと言うものですから宿題が終わった後市内に連れて行きましたね。

あの時も確か今と同じ様に無免許だったかもしれません。

「お昼は何食べたいの?」と聞きましたら「ハンバーガーが食べたい」と言うものですから、モスバーガーに行きました。

私は安全運転を心がけていたのですが、彼女は「速く速く」と飛ばすようにせかしました。

その後野球を見に行きました。

別に私は興味はなかったのですがアーケードでテレビゲームをしました。

彼女は勉強する習慣が全く身についていませんでしたので、警告や教育の意味も兼ねて、近くの中学校や高校を見て回りました。

私は「いいか、しっかり勉強するんだぞ。勉強は復習が大切で、あれこれ手を出さず同じ問題を何回も繰り返し解くことが大切だ。

パターンなんだから解き方を完全に覚えて問題を見てもしらけてしまうまで繰り返すんだ。」と言いました。

勉強の大切さを説きながら、「ここからだとお城が綺麗だね。君は将来どうしたいの?」と彼女に聞きました。

彼女は「サッカー選手か先生のお嫁さんになる」と言いました。

彼女はオンとオフの切り替えが上手くできていないように感じました。

彼女はデートの終わりに「ありがとう(Thank

you.)」と言いました。

彼女とのバカげたデートを終え環状線を辿り彼女を家まで送った後、「家庭教師からは全部降りたい、夏休みの宿題も全部放りたい」

と思いました。

その時の記念写真がこちらであります↓。

「問題のある態度こらえてレッスン」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}