2012年10月26日(金)

2012年10月26日(金)日本経済新聞

フィリピン ペソ高是正へ利下げ 「出稼ぎ送金」にらむ

(記事)

2012年10月26日(金)日本経済新聞

テレ東と京王 電車内の画面に独自番組を配信

(記事)

2012年10月26日(金)日本経済新聞

三菱食品がネット通販 デジタルガレージと 調達力生かす

(記事)

2012年10月26日

三菱食品株式会社

三菱食品とデジタルガレージ、食品のオンライン販売会社を合弁で設立

ttp://www.mitsubishi-shokuhin.com/pdf/2012/20121026.pdf

2012年10月26日

株式会社デジタルガレージ

三菱食品とデジタルガレージ、食品のオンライン販売会社を合弁で設立

〜ライフスタイルに合わせた提案型マーケティングで食に敏感な生活者の需要を喚起〜

ttp://www.garage.co.jp/pr/pressreleases/121026_dgms.html

2012年10月26日(金)日本経済新聞

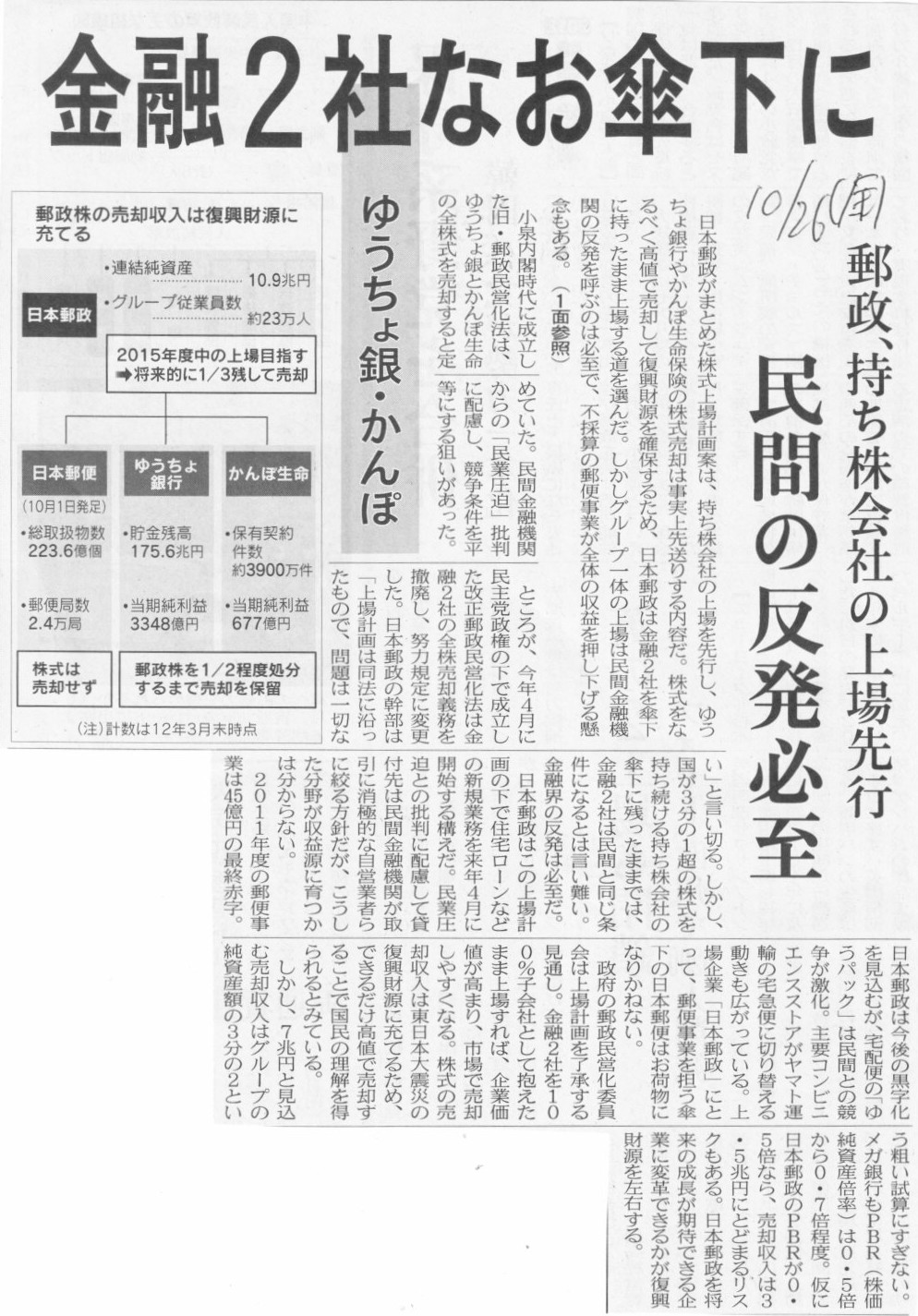

日本郵政、15年秋上場 来春にも融資参入 郵便立て直し急ぐ

(記事)

2012年10月26日(金)日本経済新聞

郵政、持ち株会社の上場先行 金融2社なお傘下に ゆうちょ銀・かんぽ 民間の反発必至

(記事)

【コメント】

おいこらお前何勝手なことやってんだ、上場なんかするな、

って国民が言ってたよ。

2012年10月26日(金)日本経済新聞

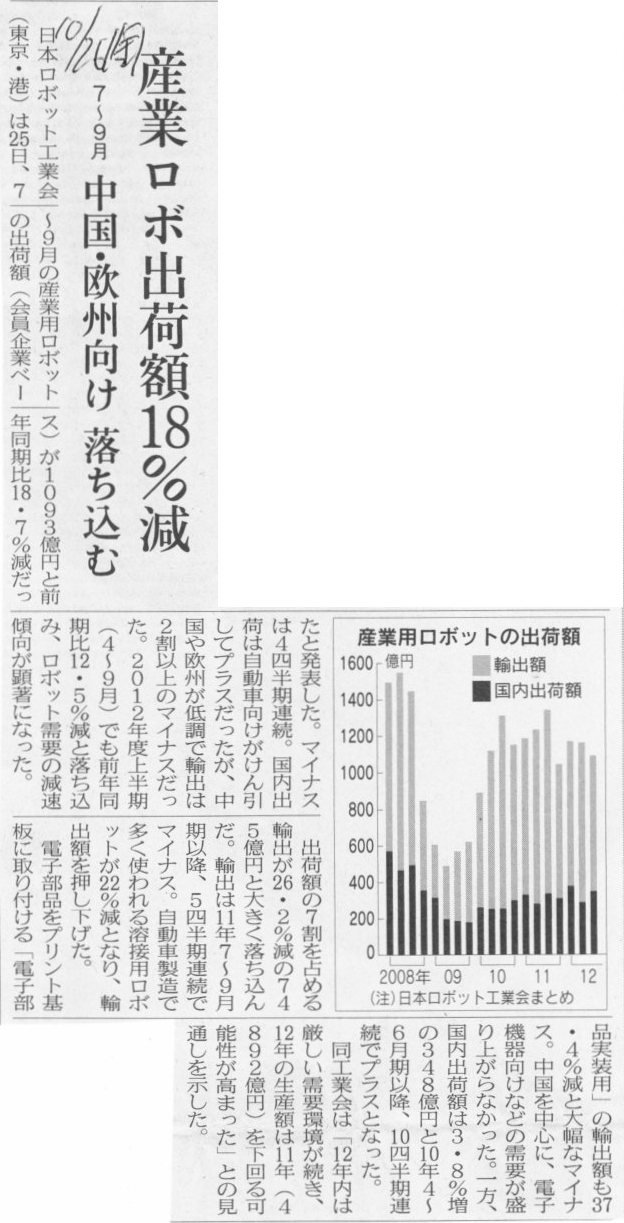

産業ロボ出荷額18%減 7〜9月 中国・欧州向け 落ち込む

(記事)

【コメント】

陸海空の物流全般の物流量そして産業ロボや工作機械等の受発注高などは景気動向の指標として有用だと思います。

物流量や工作機械等の受発注高が少なくなると、景気は悪化していると見て間違いありません。

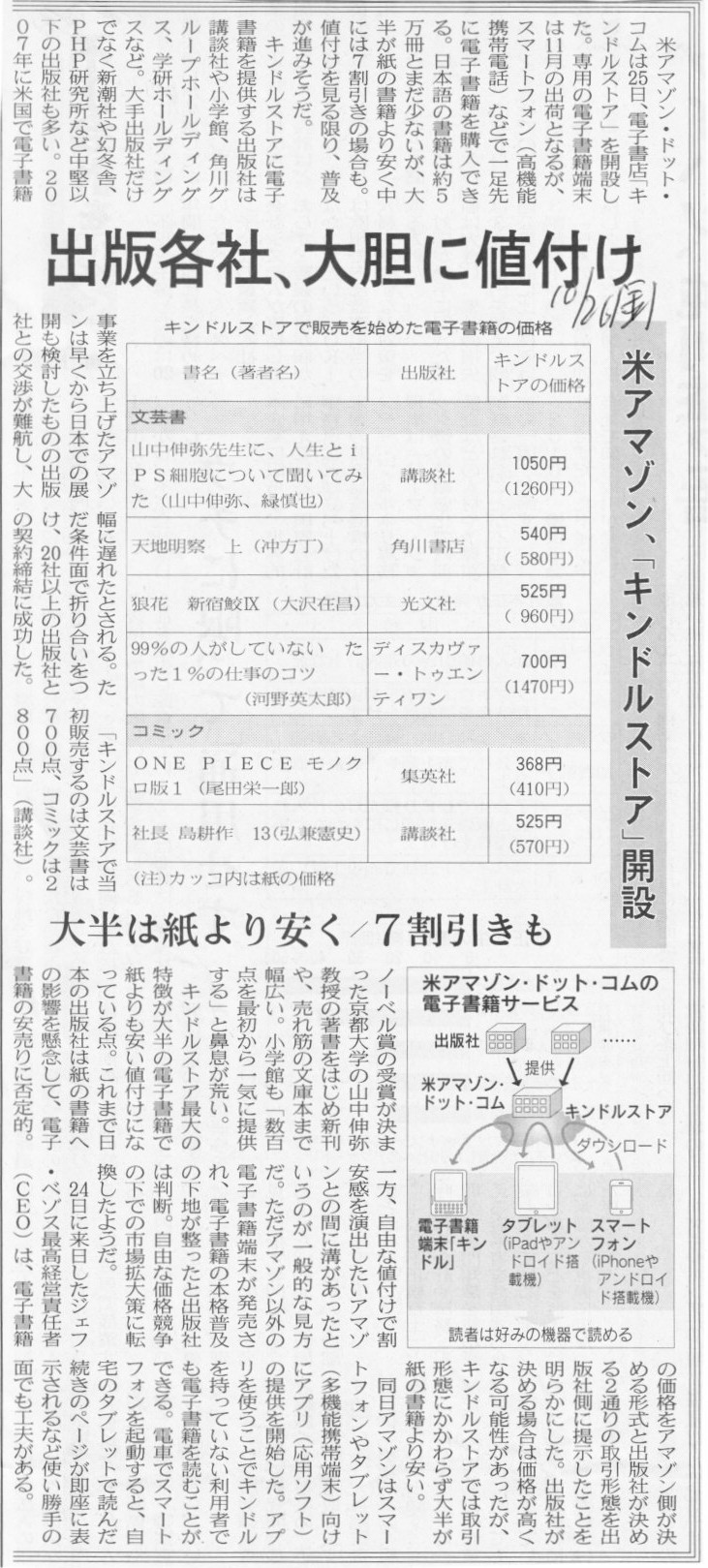

2012年10月26日(金)日本経済新聞

出版各社、大胆に値付け 米アマゾン、「キンドルストア」開設 大半は紙より安く/7割引も

(記事)

【コメント】

この記事によると、法律上の解釈の問題ではなく、商取引の取り決めとして(電子)書籍の販売価格は維持・拘束されているようです。

重箱の隅をつつくならば、この取り決めも一種の再販売価格維持契約(価格協定)に該当し、かつ、

電子書籍は適用除外品目には該当しないことから、これは独占禁止法違反行為です。

しかし、公正取引委員会は何もしなくてよいでしょう。

なぜなら、電子書籍は読みづらく誰も買わないからです。

電子書籍はあまりに読みづらく売れないため、出版業界や書籍小売業界における公正な競争や自由な競争を阻害しません。

【コメント】

太陽カントリークラブのサイトには破産手続きに関しては何も書かれていません。

ただ、イベントカレンダーが載っていまして、それには来年2月下旬までのスケジュールが記載されています↓。

太陽カントリークラブ

イベントカレンダー

平成24年12月〜平成25年2月

ttp://www.taiyo-cc.co.jp/event_calendar3.html

破産手続きの中でゴルフ場を買い取りたいという同業者などがいる場合にはゴルフ場として売却を行っていきますので、

営業を続けた方が高く売れると判断する場合には今まで通り弁済の期限ぎりぎりまで営業を続けることになるでしょう。

ただ、多くの場合、いよいよ破産手続きに入る前に方々手を尽くして買い取り手を探しますので、

一般的には破産手続きに入ると同時に営業も停止することになると思います。

このたびの太平洋カントリークラブの場合はどうなるのか分かりませんが、債権者の判断として、

営業を続けても現金の流出が非常に少ないのであれば弁済の期限ぎりぎりまで営業を続けるのも一つのやり方なのかなあ、と思います。

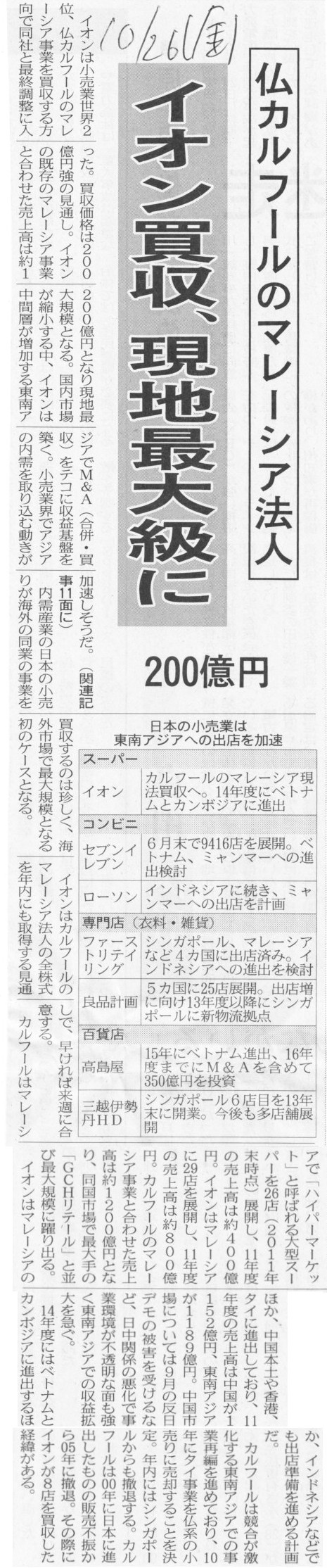

2012年10月26日(金)日本経済新聞

イオン買収、現地最大級に 仏カルフールのマレーシア法人 200億円

(記事)

2012年10月26日(金)日本経済新聞

イオンの買収 M&Aでアジア開拓 生産・販売 一体カギ

(記事)

2012年10月26日(金)日本経済新聞

吉野家、タイ財閥と合弁 中国で牛丼チェーン拡大 内陸部で出店加速

(記事)

【コメント】

全部意味が分かりませんが。

2012年10月26日(金)日本経済新聞

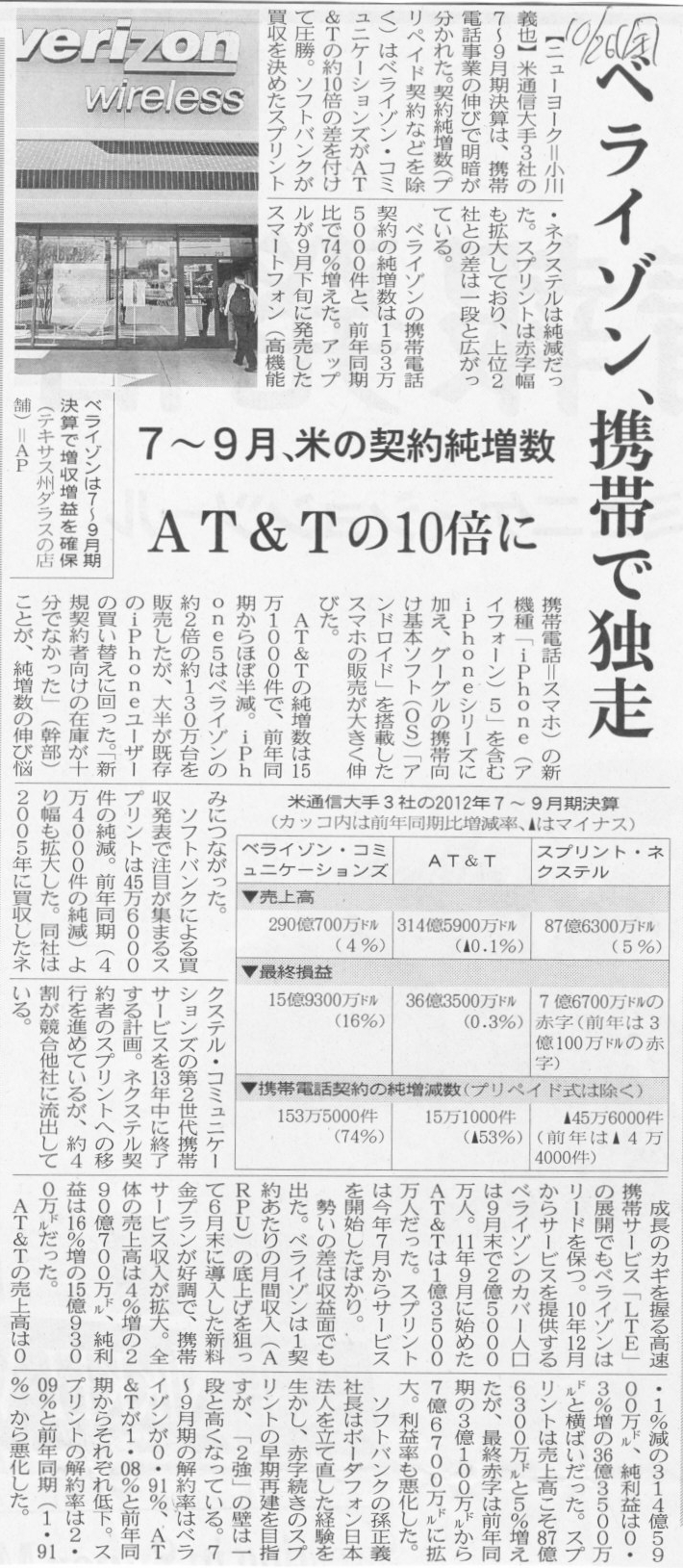

ベライゾン、携帯で独走 7〜9月、米の契約純増数 AT&Tの10倍に

(記事)

2012年10月26日(金)日本経済新聞

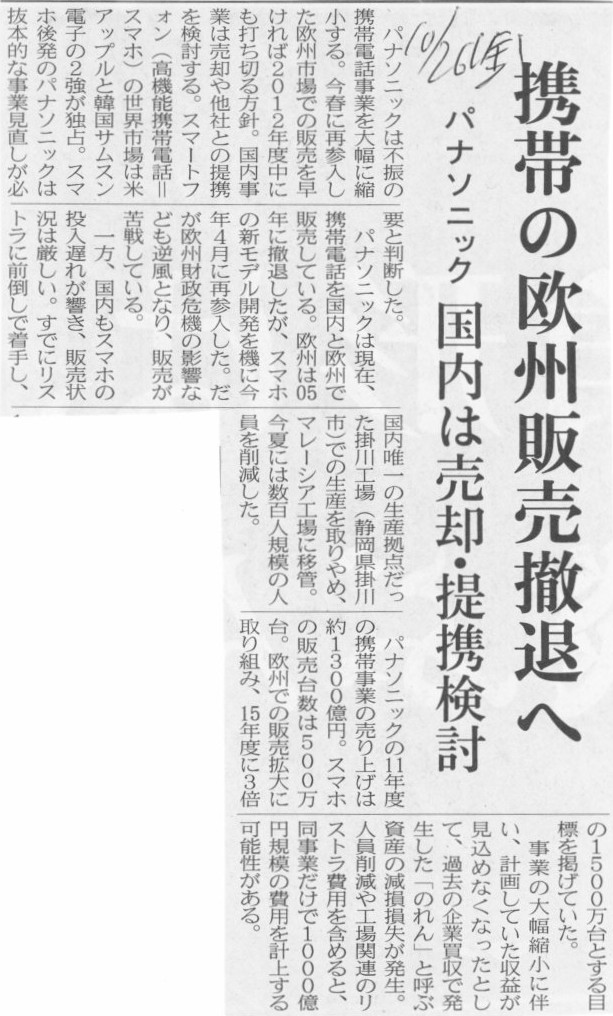

パナソニック 携帯の欧州販売撤退 国内は売却・提携検討

(記事)

>事業の大幅縮小に伴い、計画していた収益が見込めなくなったとして、過去の企業買収で発生した「のれん」と呼ぶ資産の減損損失が発生。

とあります。

この部分が気になりました。

例えばパナソニックがアメリカで携帯電話を製造販売するとします。

その場合、パナソニックは(同じ様な名称の会社が既にあるかと思いますが)「アメリカ・パナソニック」といった会社を

出資して「新たに設立」するでしょう。

一方、ソフトバンクを例に出したほうが分かりやすいかと思いますが、ソフトバンクがアメリカ市場で携帯電話事業を行うとしたら、

「既にある会社を買収」するでしょう。

経営面においても会計面においても、「新たに設立」と「既にある会社を買収」は極めて大きな差があるのです。

まず、経営面の話をすれば、「新たに設立」する場合は、米国本社の場所探しから始めなければなりません。

工場を建設する用地探しからはじめ、工場を建設し従業員を雇うことからはじめなければなりません。

非常に多くの時間と労力がかかるのです。

一方「既にある会社を買収」する場合には、基本的には株式を取得するだけです。

経営陣も従業員も工場も既にあります。

M&Aは時間を買うといいますが、まさに0から始める時間を買うことができるのです。

しかしいきなりある会社のグループの一員になっても企業文化の違いなどがあって親会社と一体になることが難しいこともあるでしょう。

場合によっては優秀な人材が会社から離れていくということもあるかもしれません。

「新たに設立」する場合も「既にある会社を買収」する場合も、両方いいことはないわけです。

次に、会計面の話をすれば、「新たに設立」する場合は、単体上の子会社株式の価額と子会社の資本金及び資本準備金の合計額は

当然始めから一致しています。

連結上も連結調整勘定(のれん)は一切出てきません。

ところが、「既にある会社を買収」する場合には、既にある会社の経営状況によりますが、

一般には何らかのプレミアムをつける形で(公正と思われる価格よりも高く)買うことが多いのです。

すると、連結上は、連結調整勘定(のれん)が載ってくることになります。

記事の内容はこの後の話になるのですが、事業から撤退するとしましょう。

例えば当該子会社株式をただ同然の価格で売却することにしたとしましょう。

この時会計処理はどうなるか。

「新たに設立」した場合は、単体上は子会社株式売却損が出てきますし、

連結上でもその子会社株式売却損がそのまま出てくるだけです。

子会社の資産負債も連結貸借対照表には載ってこなくなるというだけです。

ところが、「既にある会社を買収」した場合には、単体上は子会社株式売却損が出てくるところまでは同じなのですが、

連結上がやや違います。

連結上でもその子会社株式売却損がそのまま出てくる、という点だけは同じです。

しかし、子会社株式売却に伴い当該子会社の資産負債が連結貸借対照表に載ってこなくなるのと同時に、

実は子会社買収に伴い発生した連結調整勘定(のれん)までも載ってこなくなるのです。

何と言えばいいか分かりませんが、子会社株式を売却すれば連結調整勘定の償却からは開放されます。

子会社株式を売却すれば連結調整勘定が連結貸借対照表から忽然と姿を消すので

連結損益計算書上も連結調整勘定の償却はしなくなるということだけを聞くと、

子会社株式を売却すれば連結利益剰余金は減らなくなるということではないかと思うかもしれませんが、話はそんなに簡単ではありません。

単体上の子会社株式売却損は単体利益剰余金を減少させますので、その結果、連結利益剰余金も減少してしまいます。

要するに、連結利益剰余金の減少理由が、連結調整勘定の償却から単体上の子会社株式売却損に変わるわけです。

どちらの場合が連結利益剰余金の減少額が大きいかは、

連結調整勘定の額そのものや子会社株式売却額そのものによっても違いますし、

”その後も子会社株式を保有し続けると想定した場合の連結上の収益額・利益額”によっても違いますので一概には言えません。

ただ、連結利益剰余金を大きくしたいのなら、できる限り成長性があり収益力の大きな企業を、できる限り安い価格で買い、

そして万が一売却するようなことがあればできる限り高い価格で売る、

ということが大切な考え方になってきます。

ここだけ聞けば、当たり前じゃないか、と言いたくなるかもしれませんが、

いざ自社でM&Aを行うとなるとこの当たり前の結論をすっかり忘れる企業は多いように思います。

「新たに設立」する場合は、どのくらい子会社に出資するかはどのように事業展開をしていくかで決まってくる話だと思いますので、

子会社に対しあまりに多く出資し過ぎた、ということはあまりないと思いますが、

「既にある会社を買収」する場合には、既存の株主との交渉(上場株式であれば株価)で決まってくる部分が大きいと思いますので、

子会社株式をあまりにも高過ぎる価格で買ってしまった、ということがよくあるのです。

いわゆるM&Aは「既にある会社を買収」する場合に相当します。

何を買う場合でも同じですが、株式を取得する場合でも、「できるだけ安い価格で買う」、これが鉄則なのは言うまでもありません。

より良いものをより安く買いより高く売る、この当たり前の結論を会計面から説明すると以上のようになります。

記事に出てきた「のれん」はただの貸借の差額に過ぎず現金の裏付けは何もありません。

敢えて言うなら、のれんが計上されたということは高く買ったということの裏付けです。

現金の裏付けはありませんから利益剰余金を水増ししているだけですので早期に全額償却する必要があります。

現金の社外流出を抑える上でものれんの額を小さくする上でも、できる限り安い価格で買うことを常に心がける必要があると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}