2012年10月24日(水)

生徒会をいくらやっても経営のことも会計のことも分かるようにはなりません。そう言いたいだけです。社会のこともな。

2012年10月23日(火)日本経済新聞

試練の海運 上

大手、資源船縮小にかじ 車・LNGにも不安の芽

(記事)

2012年10月24日(水)日本経済新聞

試練の海運 下

運賃の読み 外れた中堅 荷主の物流集約 追い討ち

(記事)

2012年10月24日(水)日本経済新聞

GE

日本を中核に 医療機器の開発 機種倍増、世界へ投入 高齢化ニーズ生かす

日本勢、現地化に遅れ

(記事)

2012年10月24日(水)日本経済新聞

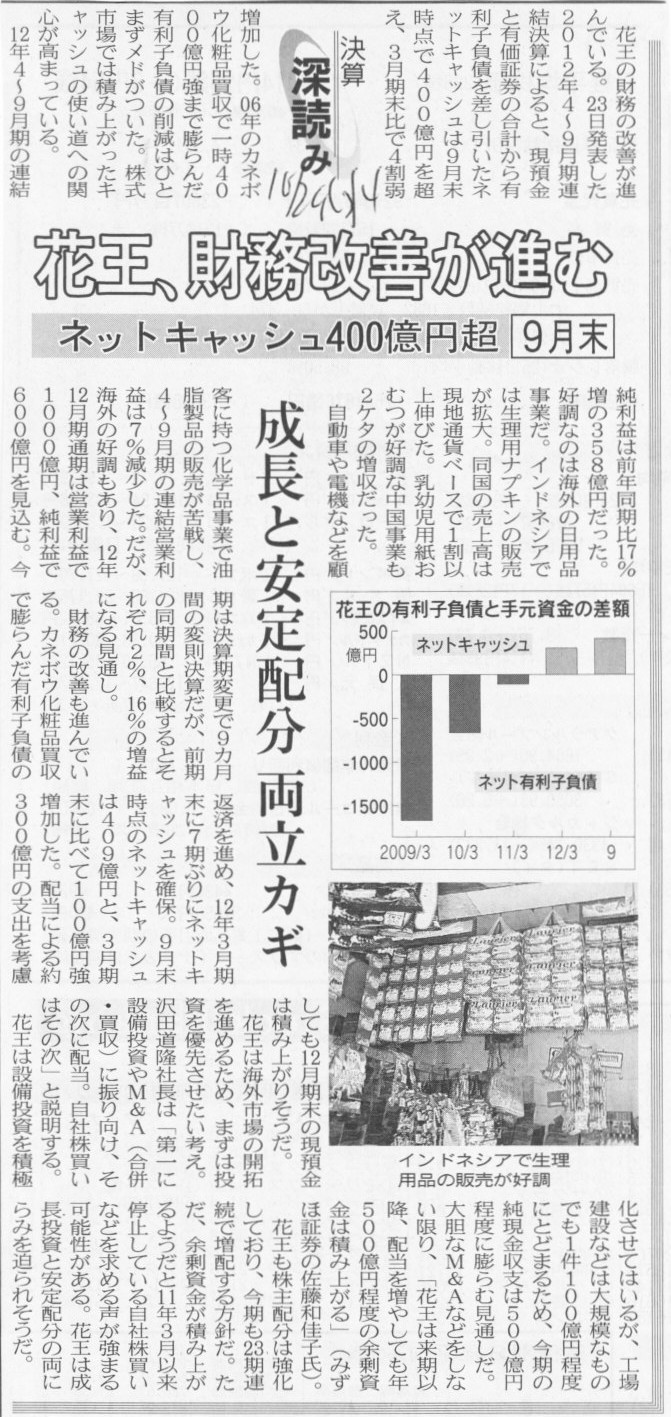

花王、財務改善が進む ネットキャッシュ400億円超 9月末 成長と安定配分 両立カギ

(記事)

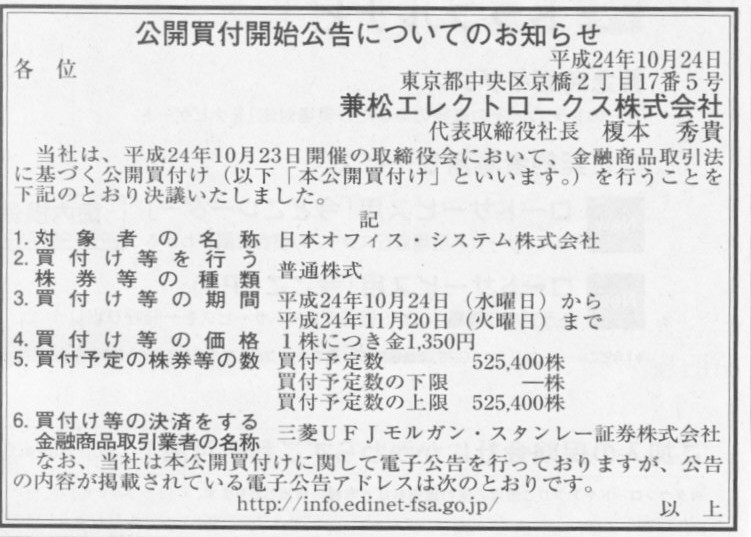

2012年10月24日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

兼松エレクトロニクス株式会社

(記事)

【コメント】

ネタ記事なのは分かりますが、騙されたふりをしてこの記事が本当だとすると、

日立のインドでの取締役会開催は、漫画島耕作の見過ぎか役員慰安海外旅行かのどちらかでしょう。

2012年10月24日(水)日本経済新聞

新幹線の海外受注 JR東海、日台3社と連携 広域での走行実績PR

(記事)

【コメント】

JR東海に新幹線を発注してどうするのでしょうか。

JR東海では一台も車両の製造は行っていません。

JR東海では車両の運行を手がけているだけですが。

別にそれが悪いというつもりは全くありませんが、JR東海が車両の製造を受注すると言うのはおかしいな思ったので書きました。

2012年10月23日

サントリーホールディングス株式会社

サントリーとペプシコのベトナムの飲料事業における資本提携について

ttp://www.suntory.co.jp/news/2012/11597.html

(関連記事)

2012年10月24日(水)日本経済新聞

低価格ワイン

小売りが充実 「家飲み」需要に対応

イオン ボージョレのPB

西友 一部商品を値下げ

(記事)

【コメント】

ペプシコは清涼飲料が主力事業、サントリーはどちらかと言えばワインやビール等を中心したアルコール飲料が主力事業です。

海外での商品展開は国内とは異なる部分もあるかとは思いますが、基本的には国内と同じ様に事業を進めていくことになるでしょうから、

ペプシコとサントリーの資本提携(ペプシコのベトナム現地法人の株式取得)と言っても効果は未知数でしょう(効果はないという意味です)。

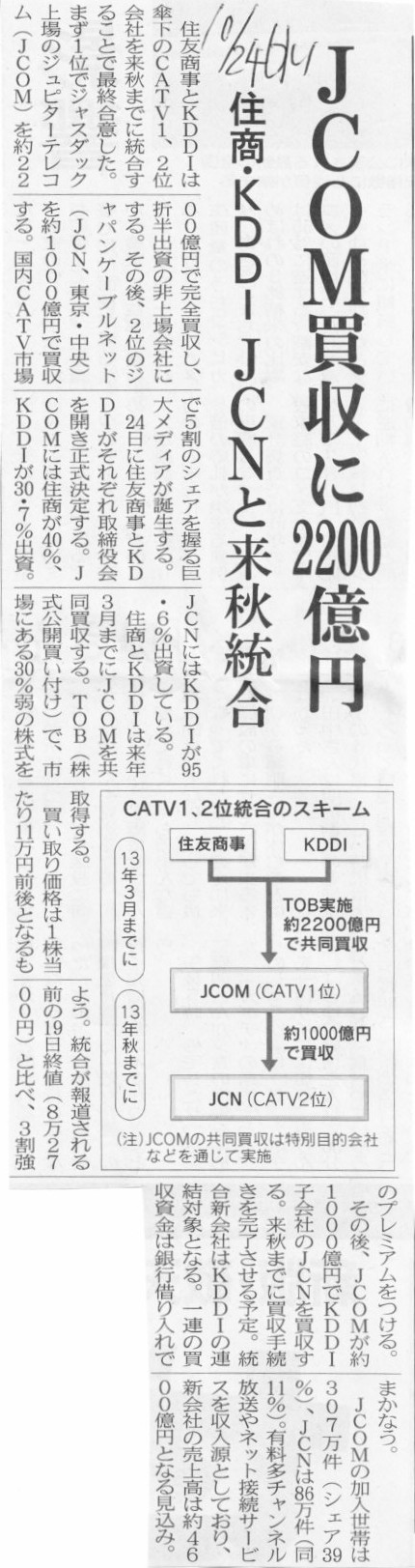

2012年10月24日(水)日本経済新聞

JCOM買収に2200億円 住商・KDDI JCNと来秋統合

(記事)

2012年10月24日

KDDI株式会社

住友商事株式会社

株式会社ジュピターテレコムの株券等に対する公開買付けに関するお知らせ

ttp://www.kddi.com/corporate/ir/news/2012/pdf/press_121024.pdf

ttp://www.sumitomocorp.co.jp/news/pdf/td121024.pdf

2012年10月24日

株式会社ジュピターテレコム

住友商事株式会社及びKDDI

株式会社らによる当社株券等に対する公開買付けに関する意見表明についてのお知らせ

ttp://www.jcom.co.jp/var/rev0/0010/0478/20121024171110.pdf

2011年12月期 (第18期)第18期

有価証券報告書

ttp://www.jcom.co.jp/var/rev0/0008/9267/financial2011_all.pdf

主要な経営指標等の推移 連結経営指標等

(5/160ページ)

主要な経営指標等の推移 提出会社の経営指標等

(6/160ページ)

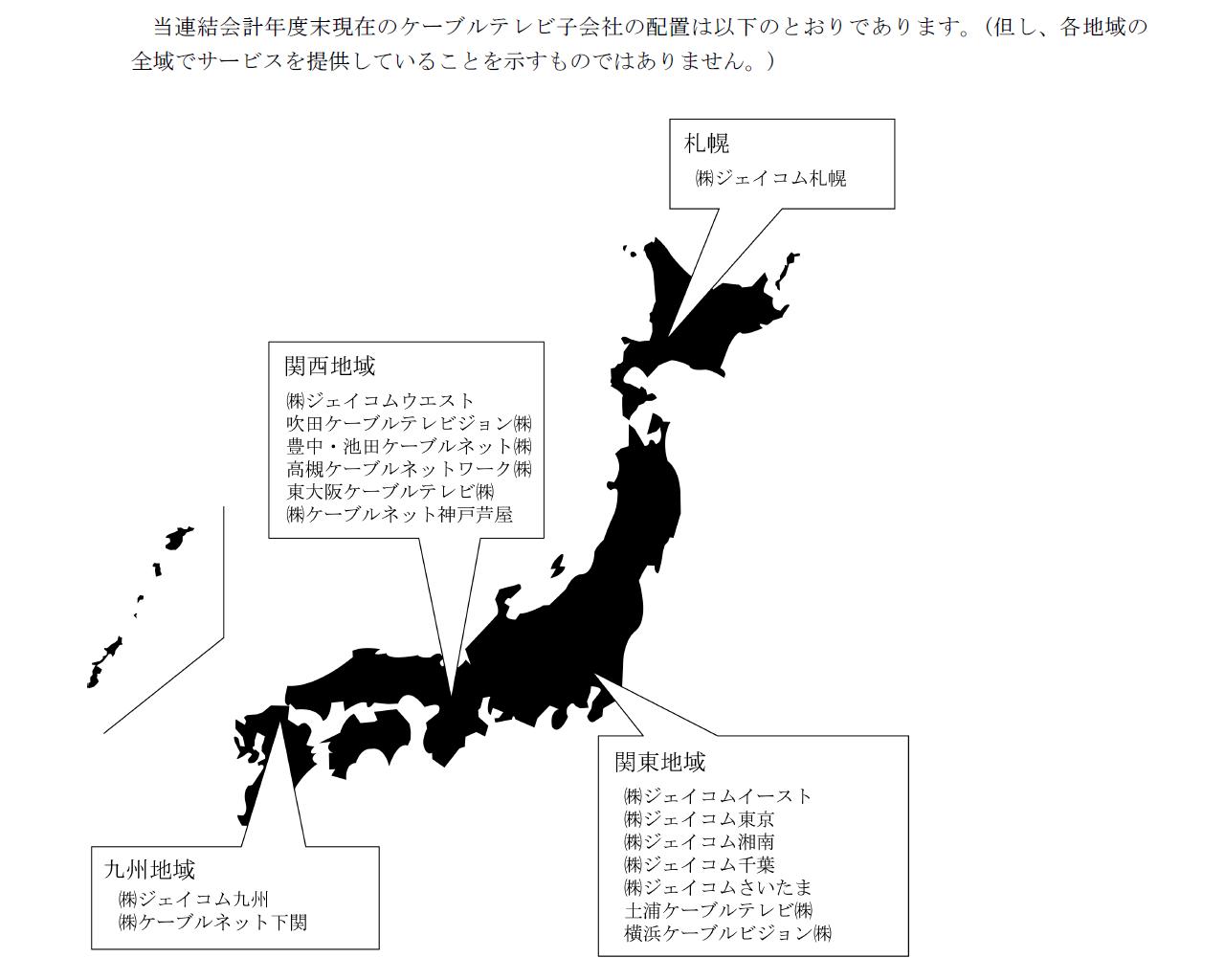

事業の内容 ケーブルテレビ事業

グループのネットワーク(ケーブルテレビ子会社の配置)

(9/160ページ)

地方事業子会社が多く、ジュピターテレコム本体は事業持株会社の色彩が強いと思います。

正確に言えませんが、大まかに言えば、連結売上高の半分以上、利益額の6割以上は地方事業子会社が稼いでいます。

単体ベースでも連結ベースでも、売上高も利益額も、まさに右肩上がりで伸びています。

連結キャッシュフローの状態も非常に望ましく理想的な形をしています。

財務諸表は100点と言っていいと思います。

KDDI(30.71%保有)と住友商事(39.98%保有)は、残りの全株式(29.31%)及び全新株予約権を

それぞれ110,000円及び109.999円で株式公開買付を行うわけですが、その全買付代金は合計216,041百万円です。

おおまかに言えば、株式の30%を2200億円で取得することになります。

逆算するとジュピターテレコムの株式時価総額は7,333億円です。

これは高いのか安いのか。

2年9ヵ月前はどうだったでしょうか。

2010年1月25日

KDDI株式会社

株式会社ジュピターテレコムへの資本参加について

ttp://www.kddi.com/corporate/news_release/2010/0125/

この時は37.8%を3,617億円で取得しています。

この時は逆算すると株式時価総額は9,568億円です。

この時から比べるとKDDI(このたび株式を取得するのは住友商事というよりKDDIが主とも言えます)は安く買っている計算になりますが。

ジュピターテレコムは上場企業ですから、基本的は株価をベースに買い付け価格を設定するしかありません。

普通株式買付価格110,000円は大まかな平均を取るとだいたい30%強のプレミアムということになります。

プレミアム自体は平均的な水準なのだと思います。

2012年12月期 第3四半期決算

ttp://www.jcom.co.jp/var/rev0/0010/0510/fy2012_q3_tanshin_jp.pdf

私はこのたびの株式取得額をごく僅かに高いと感じましたが、その理由はプレミアムにあるのではありません。

根本的な株価そのものが高いのだと思っています。

まあこればかりは株式市場の評価ですので私が何か物言う話ではありませんが。

株価が高値で推移している理由は、単純な世の中のケーブル事業への評価なのか、それとも、

KDDIによる株式公開買付をにらんだ投資家の戦略的な思惑の結果なのか。

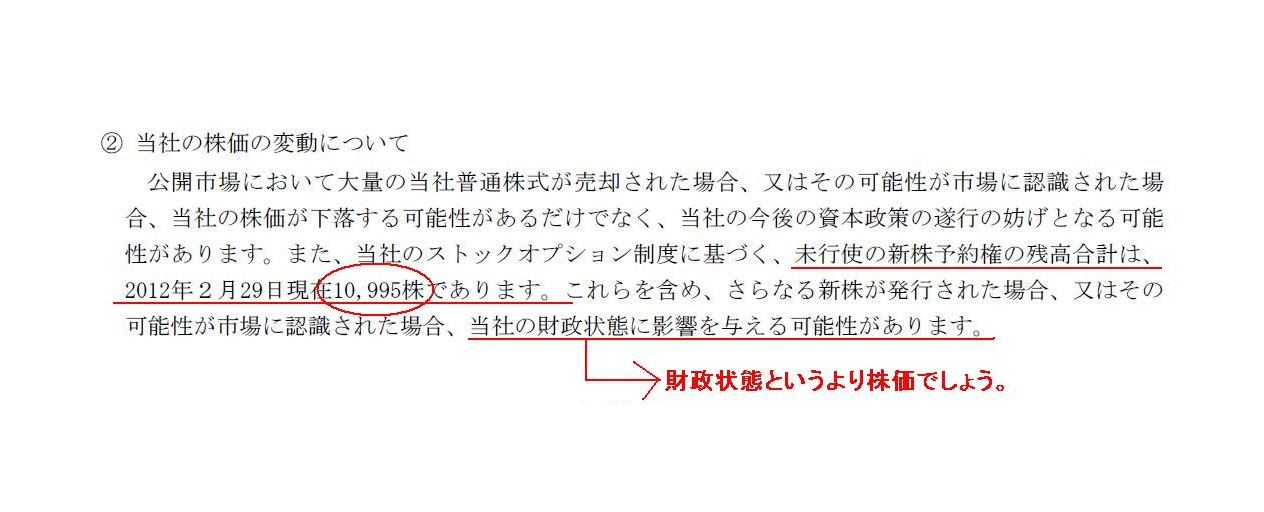

事業等のリスク

株主との関係におけるリスク

当社の株価の変動について

(30/160)

>未行使の新株予約権の残高合計は、2012年2月29日現在10,995株であります。

とありますので、仮に全部権利行使されても株式数は1%も増加しません。

株式市場が将来の新株式発行を織り込んでいようがいまいが、どちらにせよ株価に大きな変化はないと見てよいでしょう。

結果的にこのたびは新株予約権の存在は関係なかったのですが、仮に未行使の新株予約権の残高合計が非常に多く、

仮に全部権利行使されると株式数が何十%も増加するような場合は買付価格はいくらに設定すべきなのかは興味があるところです。

株式市場は新株予約権の存在を全て織り込んでいると考えてその時の株価をベースに考えていくべきなのか、それとも、

株式市場は新株予約権の分をまだ織り込んでいないと考え、織り込んだ場合のもっと低い”適正な株価”を想定すべきなのか。

例としてはやや話がずれますが、政府保有の金融機関の優先株式(いわゆる公的資金)などのように、条項としては一応付いているが

「普通株式に転換することは基本的には想定していない・前提としていない」という優先株式はあるわけです。

そのような優先株式は将来の新普通株式発行要因としてはどう捉えるべきなのだろうか、という疑問はあります。

通常の新株予約権は転換型の優先株式(ある意味普通株式代金を払い込み済み)とは異なりますが、

それでも行使価格が現在の株価水準にある新株予約権ですと権利行使を前提として考えるのが正しくないケースもあるはずです。

その場合は、新株予約権を織り込まない(発行はされているが行使はされないであろうと考える)方が適切な場合で出てくるような気がします。

まあ織り込んでいないと考えてしまうと、ではいくらが適正な株価ということなのかという問題が出てくるので答えは出ませんが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}