2012年10月22日(月)

*切抜きを間違えてしまい左が少し切れています。

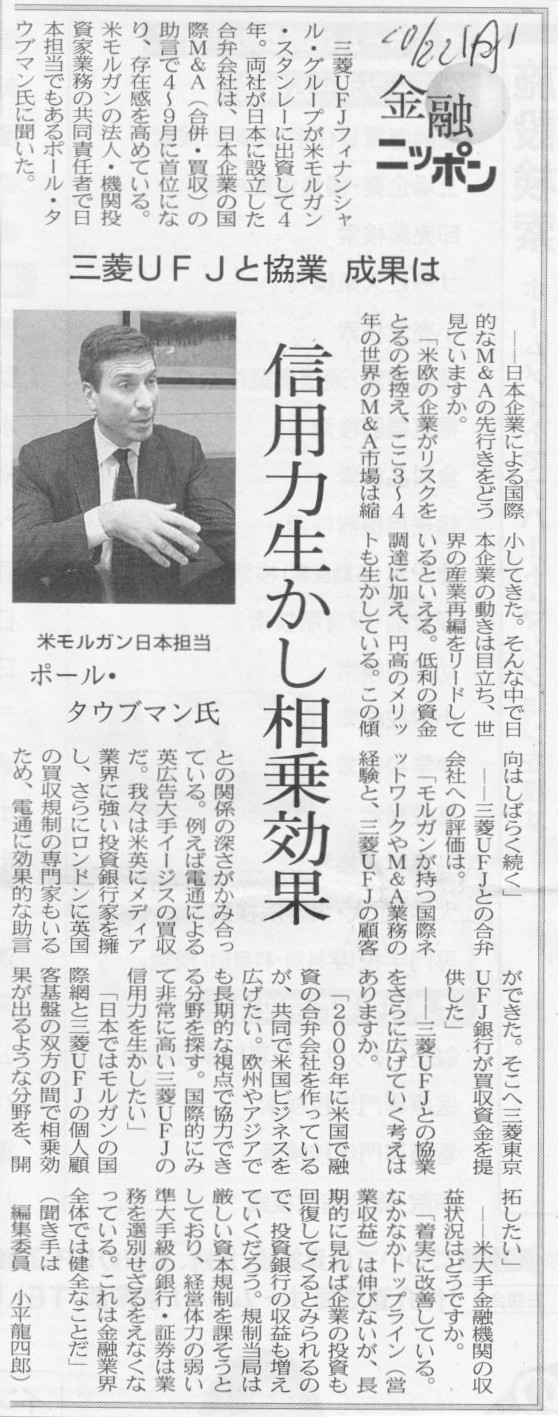

2012年10月22日(月)日本経済新聞

米モルガン日本担当 ポール・タウブマン氏

三菱UFJと協業 成果は 信用力生かし相乗効果

(記事)

2012年10月22日(月)日本経済新聞

同族企業の経営指南 専門アドバイザー育成へ FBAA、有料研修コース

(記事)

【コメント】

Sprint社株式の「売却先」とはもう株式譲渡契約は結んだのか?

株式会社ナイスクラップの株式公開買付は創業者からの株式買取を目的としたディスカウント(株価より低い価格)による株式公開買付です。

昨日のシーシーエスは外部のファンドが創業者から株式を買い取りましたが、このたびは会社自身が買い取るようです。

プレスリリースを見ますと、会社の資金計画もしっかりしているなと感じました。

2012年10月19日

株式会社ナイスクラップ

自己株式の取得及び自己株式の公開買付に関するお知らせ

ttp://www.niceclaup.co.jp/ir/info/241019.pdf

>本公開買付けにかかる買付代金(732,000,000 円)の平成24 年9月30

日現在における当社保有現金及び預金の額(5,217,114

千円)

>に対する割合は14.03%であることから、本公開買付けに伴う資金支出が当社の財務状況に対して及ぼす影響は限定的であると考えられ、

>従って当該自己株式の取得のためにある程度の資金支出を伴ったとしても、当社の現状の経営計画や配当方針に特段影響を与えることなく

>事業を遂行でき、財務の健全性及び安定性を維持できると判断いたしました。

キャピタル・インターナショナル株式会社概要

ttp://www.capitalinternational.co.jp/about_capital/company.html

資本金の額は2012年7月17日現在9,000万円とのことですので、資本金及び準備金の額の減少を行ったのでしょう。

2012年7月17日の仕訳

(資本金) 4,575,000千円

/ (その他利益剰余金) 4,575,000千円

(資本準備金) 4,587,500千円 (その他利益剰余金) 4,587,500千円

*利益剰余金の額=743,210千円

ただ、2012年6月期の当期純損失が2,326,562千円ですので、仮に今期も同じくらいの当期純損失であれば、

利益剰余金は全て吹っ飛んで、キャピタル・インターナショナル株式会社は債務超過に陥ります。

期中にわざわざ資本金及び準備金の額の減少を行ったということは、株式売却等を行う計画があるなど、

今期は何かしらの当期純利益を計上する見込みということかもしれません。

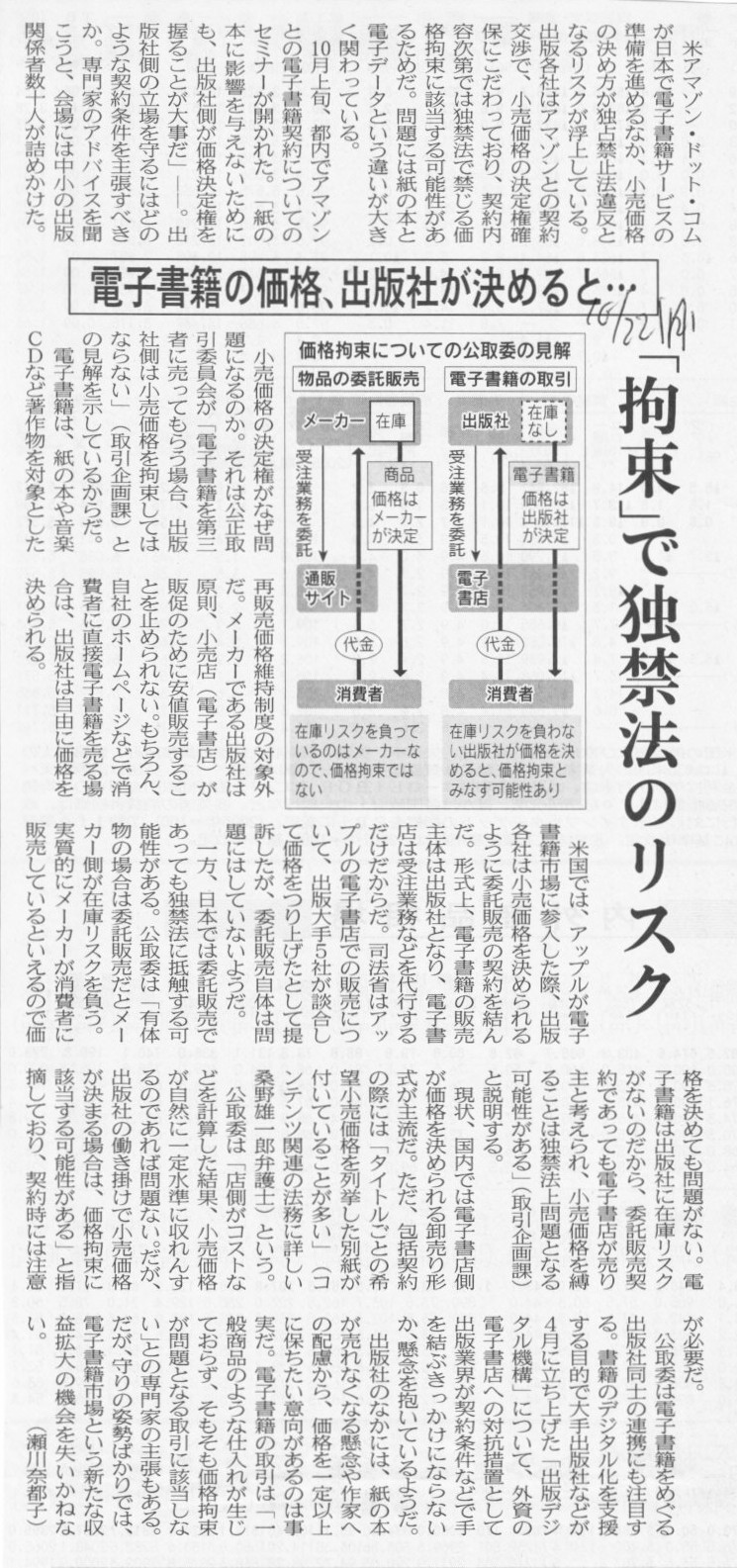

2012年10月22日(月)日本経済新聞

電子書籍の価格、出版社が決めると・・・ 「拘束」で独禁法のリスク

(記事)

【コメント】

再販売価格維持制度に関する記事ですが。

記事によりますと、紙の書籍の場合は再販売価格維持が認められ、電子書籍の場合は再販売価格維持は認められない、とのことです。

まず私の見解を書きますと、紙の書籍の再販売価格維持は消費者にとってメリットが大きいと考えていますので、

現行の再販売価格維持制度は今度も続けるべきだと思っています。

特に田舎の方ですと、再販売価格維持制度なしでは書店は一店も営業を続けられないと思います。

再販売価格維持制度は出版社側にメリットがあるというより消費者の側にメリットがあると思います。

再販売価格維持制度は出版社が書店に対し売れ残りの本を返本してよいと約束していることのバーター取引でもあるわけです。

書店側が在庫を抱えずに済む訳ですから多くの本を仕入れることができます。

田舎でも数多くの書店があり数多くの書籍を手にすることができる、このことは消費者にとってメリットが大きいわけです。

翻って電子書籍はと言いますと、根本的な話として在庫と呼ばれるものはないわけです。

物理的なモノが動くわけではないわけですから。

書店が恐れているのははっきり言えば売れ残りです。

週刊誌などは次の週になれば一冊も売れないわけです。

しかし、売れ残っても出版社が返本を受入れてくれるから多目に仕入れることができるのです。

電子書籍になりますと物理的な書店も在庫もないわけですから、「再販売価格維持と返本とのバーター取引」が成り立たないと思います。

出版社はボランティアで返本を受け入れているわけではありません。

あくまで「再販売価格維持と返本とのバーター取引」を行っているだけです。

物理的な書店も在庫もないことを考えれば、法律的にも再販売価格維持制度は認められないと思いますし、

ビジネスモデル的にも出版社側は再販売価格維持を主張する必要もないと思います。

ああ、言い忘れていましたが、根源的な話になりますが、「電子書籍は読みづらい、紙の書籍がやっぱりいい」、

これが私も含めた一般消費者の偽らざる声でしょう。

大手取次に知り合いがいるので今度会った時にこの辺りのことを聞いてみたいと思います。

まあ聞くだけ無駄かもしれませんが。

彼女はあまり学業成績もよくなく努力をするタイプではなったので。

{kind=link}

{kind=link}

{kind=link}