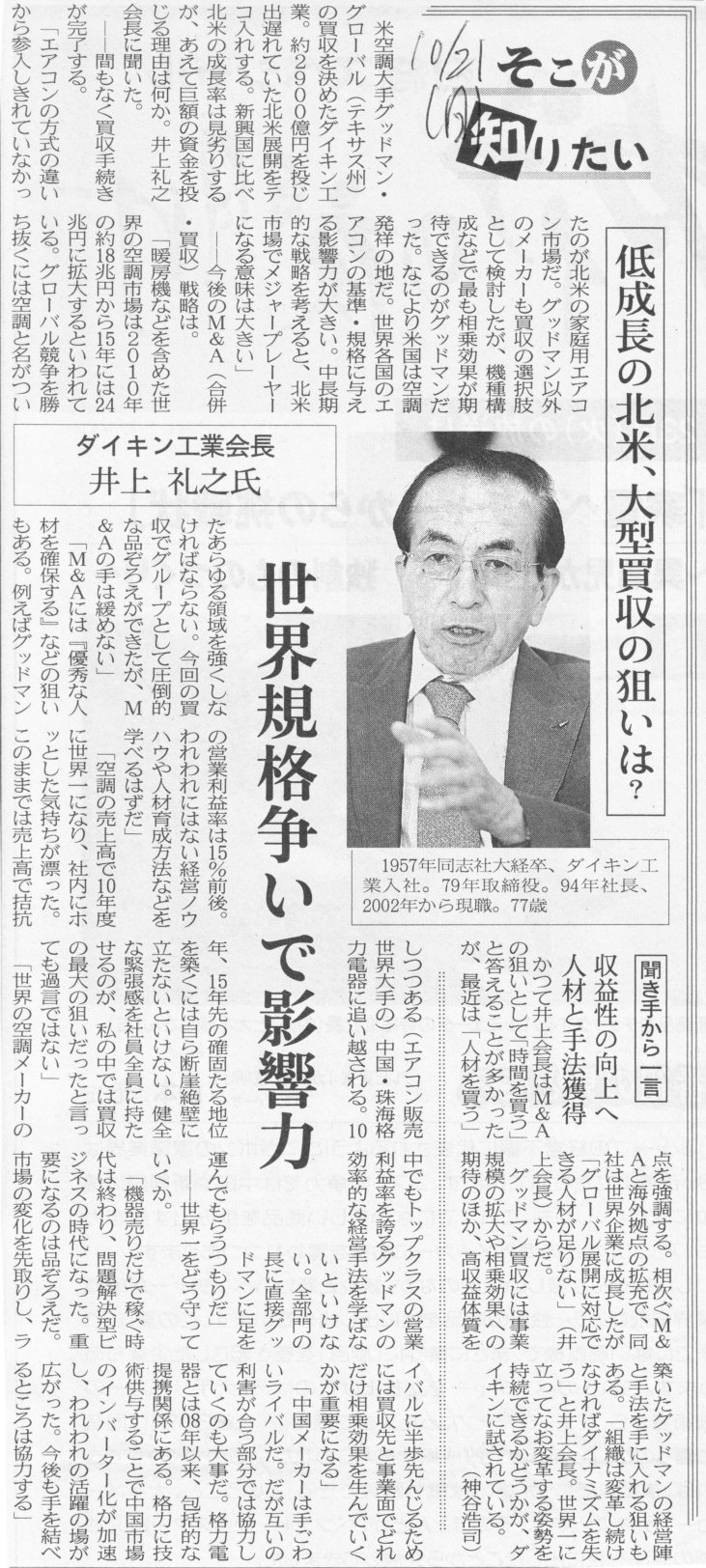

2012年10月21日(日)

2012年10月21日(日)日本経済新聞 そこが知りたい

ダイキン工業会長 井上

礼之氏

低成長の北米、大型買収の狙いは? 世界規格争いで影響力

(記事)

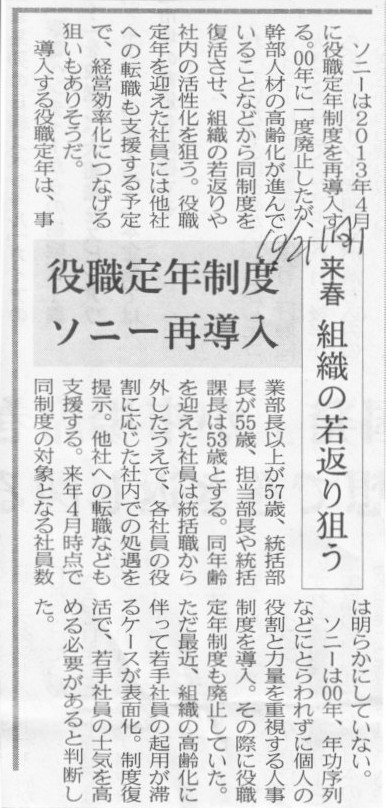

2012年10月21日(日)日本経済新聞

ソニー再導入 役職定年制度 来春 組織の若返り狙う

(記事)

2012年10月21日(日)日本経済新聞

アプラス 家賃にTポイント CCCとサービス

(記事)

2012年10月21日(日)日本経済新聞 経済史を歩く

トイザラス上陸(1991年) 流通規制に風穴 価格破壊 商いの風景一変

(記事)

【コメント】

トイザラスが特に低価格販売を売りにしていた、というようなことはそんなにないように思いますが。

トイザラスの特長は圧倒的な売場面積と豊富な品揃えではなかったかと思いますが。

おもちゃのことだったらトイザラスに行けば何でもある、というのが訴求ポイントだったと思います。

安い、というのとは違うように思います。

ウォルマートか何かと勘違いしていないでしょうか。

ウォルマートは「EDLP; Every Day Low

Price」(毎日安い)が訴求ポイントです。

低価格ではなく数多くの商品の品揃えで勝負していたトイザラスの場合は敢えて私が造るなら、

「EDLP;

Everything Desired, Lots of Products」(お客様が御所望のおもちゃを何でも)がキャッチフレーズだったと言えるでしょう。

【コメント】

携帯電話事業やインターネット回線事業ではNTTとKDDIはライバル関係にありますが、

番組配信事業においては両社はライバルでも何でもないと思います。

確かに、NTTもひかりTVサービスを通じて番組配信事業を手がけていますが、

それはあくまでインターネット回線としてのいわゆる光ファイバーを通しての番組配信に過ぎないのであって、

KDDIが行っているいわゆるケーブルテレビ事業とは異なるものです。

いわゆる地上波や衛生電波以外の通信方法を使っている点や一定の金額を支払って番組を視聴するという点では同じなのですが、

根本的な技術的な話をすれば、KDDIのケーブルテレビはまさに映像・動画・番組配信のための通信回線を使用しているのに対し、

NTTのひかりTVはあくまでインターネット回線を使用している、という点において大きな相違があります。

KDDIのケーブルテレビはケーブルテレビ通信網をインターネットにも使える(一部ユーザーは今も使っている)、というだけですし、

NTTのひかりTVの方はインターネット回線を動画視聴にも使える、というだけなのです。

技術的にと言いますかデータ配信の方法において、両者には根本的な違いがあると言えます。

どちらが主でどちらが副か、という点で両者は異なるのです。

番組を視聴している側からすると、ケーブルテレビの番組が何か途中で一瞬途切れるとか一瞬間が空くということはまずあり得ませんが、

ひかりTVの方はデータ通信が遅延するということはあるのです。

ひかりTVの方はインターネット回線を使用しているのですからそれは仕方ない(ベスト・エフォート型というのはそういう意味でしょう)のですが、

番組配信事業の上では大きなディメリットなのは確かでしょう。

率直に言えば、、KDDIはNTTをライバル企業とは思っていないでしょう。

また、NTTもKDDIのことを番組配信事業に関してはライバル企業とは思っていないでしょう。

記事には、ひかりTVの加入者が200万件などと書かれていますが、大嘘でしょう。ゼロの数が2つくらい多い気がします。

累積では20万件くらいかもしれません。しかしほとんどの加入者はひかりTVからは退会したことでしょう。

途中で途切れない番組の方がいい、と言ってね。

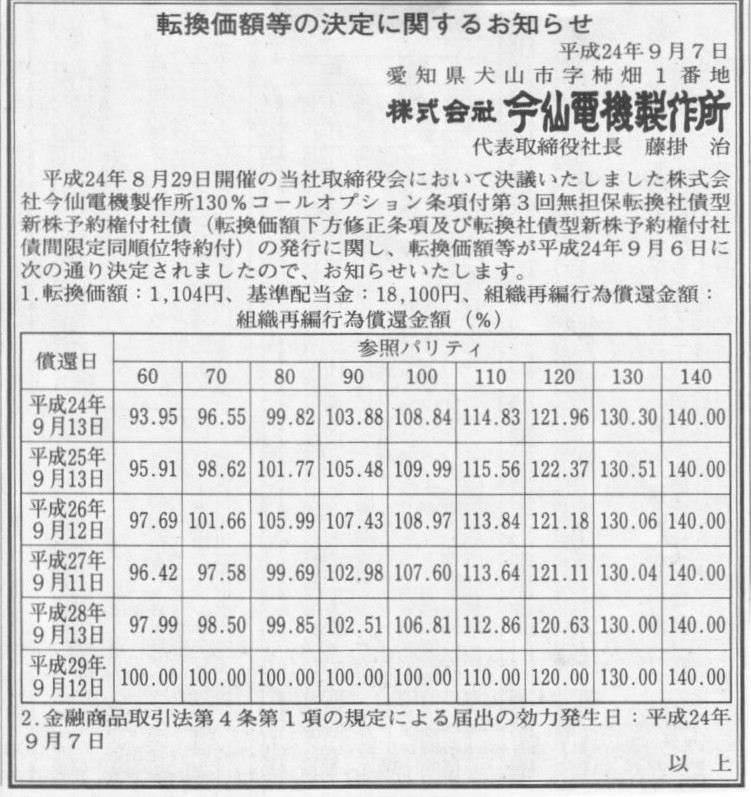

2012年9月7日(金)日本経済新聞 公告

転換価額等の決定に関するお知らせ

株式会社今仙電機製作所

(記事)

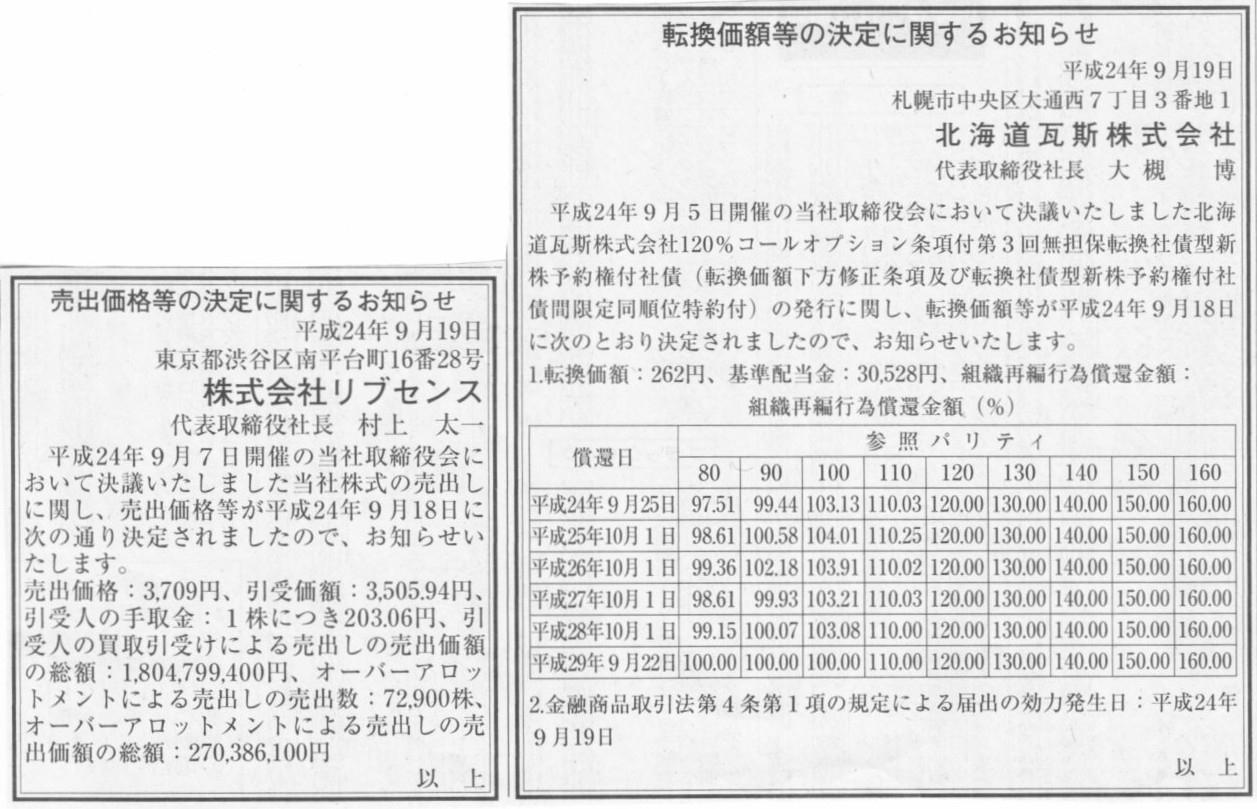

2012年9月19日(水)日本経済新聞 公告

転換価額等の決定に関するお知らせ

北海道瓦斯株式会社

売出価格等の決定に関するお知らせ

(記事)

【コメント】

いわゆる転換社債の転換価額についての公告です。

私は以前、いわゆる転換社債(転換社債型新株予約権付社債)の発行は既存株主の保護の観点からは望ましくない、と書きました。

償還はそもそも考えておらず株式への転換を半ば前提とした社債を発行するくらいなら、はじめから通常の増資をした方がいいわけです。

転換社債の中でも特に、「転換価額修正条項付き」というのが非常に問題が大きい転換社債だと思います。

これは株価が下がれば下がるほど転換価額そのものが下がっていく転換社債なのですが、

これはどういうことかと言いますと、単なる株式の有利発行、というところに行き着くのです。

既存株主が知らないうちに転換社債保有者はどんどん有利な価額で株式を手に入れることができるのです。

ビックカメラとコジマのケースで見ましたように、実務上は法律上株式の有利発行という概念はないのではないかと思えてしまうのですが、

理屈では株式の有利発行は株主総会決議が必要なはずです。

「転換価額修正条項付転換社債型新株予約権付社債」は株主総会決議を経ずに株式の有利発行を行っているだけだ、

と言われても文句は言えないと思います。

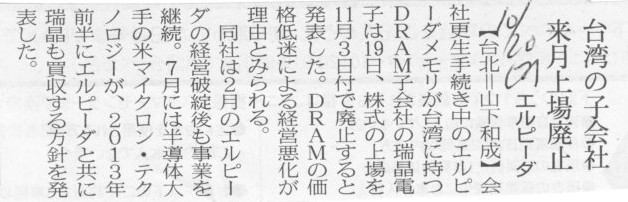

2012年10月20日(土)日本経済新聞

エルピーダ 台湾の子会社 来月上場廃止

(記事)

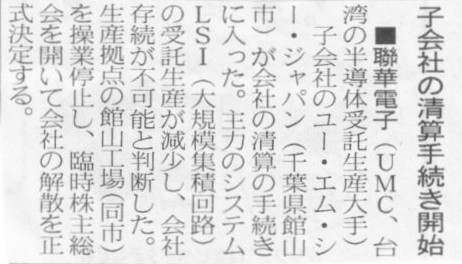

2012年8月22日(金)日本経済新聞

■聯華電子 子会社の清算手続き開始

(記事)

【コメント】

エルピーダは親子上場だった、というわけでしょうか。

ある上場会社の株式を取得して子会社化した場合は別ですが、

グループ子会社を新規上場させるのは理屈では望ましくないのかな、という気がします。

こてこてのコーポレート・ファイナンス理論の話をすると、

グループ子会社を上場させても上場させなくても(子会社株式を上場時に売却してもしなくても)、

親会社が将来に渡って受け取るキャッシュフローの現在価値の総額は同じです。

なぜなら、新規上場時の株価は結局、株主が将来に渡って受け取るキャッシュフローの現在価値の総額の1株当たりの価格に落ち着くからです。

コーポレート・ファイナンス理論上は株式市場は完全で効率的ですので新規上場時の高い株価が付かないのです。

コーポレート・ファイナンス理論上は親会社が得をするような価格では子会社株式を売ることはできない、と言えばいいでしょうか。

株主が将来に渡って受け取るキャッシュフローの現在価値の総額の1株当たりの価格が100なら、株価は100にしかならないのです。

親会社がグループ子会社株式を上場・売却してもトータルでは儲けることはできません。

親会社はグループ子会社株式をずっと保有していても結局トータルでは同じ額の現金を手に入れることができるのです。

もちろん、子会社株式を売却すれば現在価値が等価の現金を手に入れることはできます。

ただそれは100円のものを100円で売ったというだけの等価交換に過ぎないわけで、一般的な意味での売却益はゼロなのです。

こてこてのコーポレート・ファイナンス理論の話をすると、このようなことになると思います。

「グループ子会社の株式を買うと株主は必ず損をする」

ということです。

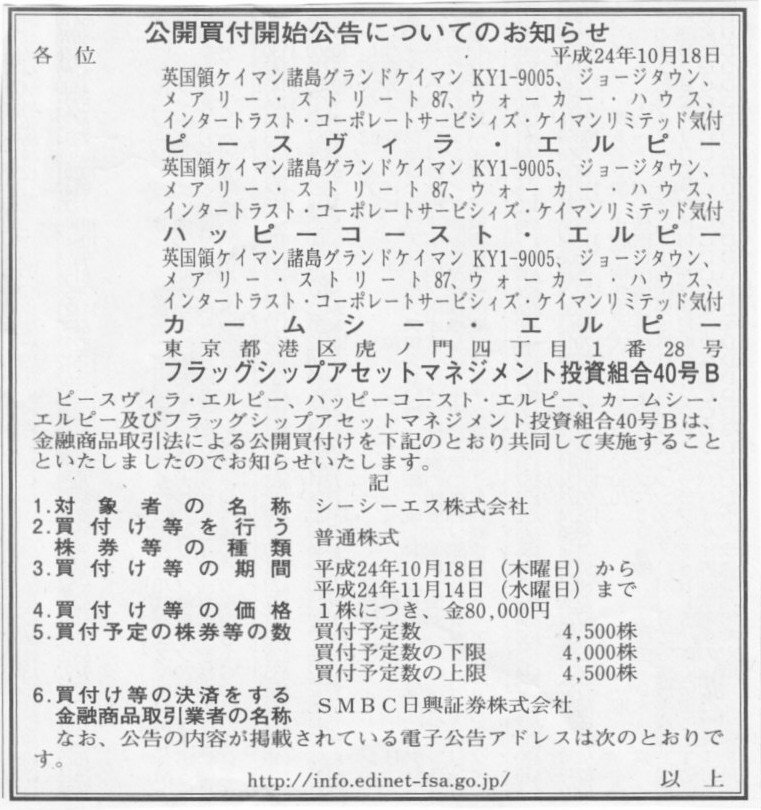

[東京 17日 ロイター] シーシーエスは17日、4つの投資ファンドが合同で同社株に対して公開買い付け(TOB)を行うと発表した。

創業者で筆頭株主の米田賢治氏が保有する普通株式の一部の売却を希望したことから、TOBで取得することとなった。

シーシーエスもTOBには賛同している。上場は維持する予定。

米田氏が売却するのは4000株。このため、TOBは買付予定株数の下限を4000株とし、応募株数が4000株に満たない場合には、

応募株券の全部の買い付けを行わない。一方、米田氏以外の株主の売却機会を確保するために、買い付け上限は4500株とした。

買付期間は10月18日から11月14日。

買付価格は1株8万円。これは、16日終値8万3800円に対して4.53%のディスカウントになっている。買付代金は3億6000万円。

TOB価格がディスカウントとなっていることから、シーシーエスは取締役会において、価格の妥当性については意見を留保し、

応募については、株主の判断に委ねるとの決議を行った。

TOBで投資ファンドが上限である4500株を取得した場合、

関連投資家はすでに保有している株式と併せ1万1407株(完全希薄化後持分は42.11%)となる。

TOBを実施するのは、既存株主であるプレザント・バレーなどがシーシーエスへの投資を事業目的として設立したピースヴィラなど4社。

プレザント・バレーなど関連投資家は、同社株を25.50%保有している。

米田氏は、シーシーエスの創業者。12年4月に健康上の理由から会長を辞任している。

現在、6670株を保有しており、このうち、4000株の売却を希望していた。

(ロイター 2012年

10月 17日 18:27

JST)

ttp://jp.reuters.com/article/businessNews/idJPTYE89G05220121017

2012年10月18日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ピースヴィラ・エルピー

ハッピーコースト・エルピー

カームシー・エルピー

フラッグシップアセットマネジメント投資組合40号B

(記事)

2012年10月17日

シーシーエス株式会社

ピースヴィラ・エルピー他3ファンドによる当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://www.ccs-inc.co.jp/s3_ir/press/121017PressRelease_2.pdf

2012年10月18日

シーシーエス株式会社

意見表明報告書 対象:Peace Villa, L.P.

(EDINETと同じPDFファイル)

2012年10月18日

Peace Villa, L.P.

フラッグシップアセットマネジメント投資組合40号B

Calm Sea, L.P.

Happy Coast, L.P.

公開買付開始公告(対象:シーシーエス株式会社)

(EDINETと同じPDFファイル)

2012年3月13日

シーシーエス株式会社

平成24年7月期第2四半期連結・個別累計期間の実績値と前年同期実績値との差異および連結通期業績予想の修正

ならびに特別損失発生の見込みに関するお知らせ

ttp://www.ccs-inc.co.jp/s3_ir/press/120313PressRelease_1.pdf

2012年3月13日

シーシーエス株式会社

植物育成プラント事業の廃止および子会社の解散方針の決定に関するお知らせ

ttp://www.ccs-inc.co.jp/s3_ir/press/120313PressRelease_2.pdf

↓

2012年7月25日

シーシーエス株式会社

子会社の解散および特別清算に関するお知らせ

ttp://www.ccs-inc.co.jp/s3_ir/press/120725PressRelease_02.pdf

↓

2012年9月12日

シーシーエス株式会社

特別損失の発生および平成24年7月期連結通期業績予想の修正ならびに個別通期の実績値と前年同期実績値との差異に関するお知らせ

ttp://www.ccs-inc.co.jp/s3_ir/press/120912PressRelease.pdf

>本公開買付けに対して賛同の意見を表明するとともに、本公開買付けにおける当社の普通株式1株当たりの買付け等の価格の妥当性については

>意見を留保し、株主の皆様が本公開買付けに応募するか否かについては株主の皆様のご判断に委ねるとの意見を表明する

とのことです。

経営の一線からは退いているといっても創業者であり筆頭株主でもありますから、

会社としてはこのたびの公開買付けに対して賛同の意見を表明するのはまあ当然なのかなと思いますが、

創業者がファンドに売却することが第一目的ということもあって、ディスカウントによる株価よりも低い買付価格になりますので、

株主が公開買付けに応募するか否かについては株主の判断に委ねる、とのことです。

特別おかしなところはないのかなと思いますが、

会社からのプレスリリースには分かりづらい文章もありましたので少しだけコメントします。

>、本応募予定株式には、株式会社日本政策投資銀行(以下「日本政策投資銀行」といいます。)が当社の子会社である

>株式会社フェアリープラントテクノロジー(以下「フェアリープラントテクノロジー」といいます。)に対して有する

>貸付金債権等を被担保債権とする質権が設定されていることから、公開買付者らは、本公開買付け実施に際し、

>平成24年10月17日付で、日本政策投資銀行との間で、日本政策投資銀行が本応募予定株式に係る担保権を実行した上で

>本公開買付けに応募することを内容とする公開買付応募契約(以下「本応募契約」といいます。)を締結しているとのことです。

>なお、当該担保権の実行日に関し、本応募契約に特段の定めはないとのことですが、日本政策投資銀行によれば、

>本公開買付けの日程に鑑み、平成24年10月30日頃までに実行する予定であるとのことです。

この部分はどういうことなのか分かりません。

日本政策投資銀行はシ-シーエスの子会社であるフェアリープラントテクノロジーにも貸し付けているとのことですが、

それとこのたびの株式公開買付と何か関係があるのでしょうか。

例えば、日本政策投資銀行がフェアリープラントテクノロジーに対して貸し付ける際にシーシーエスの不動産などが担保に入っている、

というようなことはあるのかもしれませんが、

そのこととシーシーエスに対する株式公開買付や担保権の実行が何の関係があるのかはよく分かりません。

シ-シーエスの子会社であるフェアリープラントテクノロジーはもう清算することが決定しており、

現在清算手続き中ということですので、

そのままですと日本政策投資銀行は貸付金の回収が不可能になるというようなことはあるかとは思いますが、

それはシーシーエスが今後代位弁済していくような形で話を進めていけばいいだけの話であって、

日本政策投資銀行が株式公開買付に際し担保権を実行する、というのはよく分かりません。

4者が共同で株式公開買付を行うというのが今回の公開買付の特徴だと思います。

ただ、一般的には、各公開買付者らが取得する株式数というのは「先に決まる」と言いますか、

株式公開買付のための特別目的会社(Special

Purpose Company;

SPC)を先に作って株式公開買付を行うと思います。

その特別目的会社に先に、協議によって調整した出資額を各々出資する形で株式公開買付に進むと思います。

それにもっと根本的な話をすれば、4者で共同で株式公開買付を行うと言いますが、

「株式の決済は誰がするのか」という実務上の問題が出てくると思います。

手続き上、応募があった株式のうち、私は56.16%のみ買い取る、僕は33.77%のみ買い取る、

・・・とはならないと思います。

株式公開買付に際しては、決済代金が既に用意されていることを証明した上で株式公開買付に入らないといけません。

4者がそれぞれ決済代金を用意しているというのもおかしな感じがすると言いますか、何と言いますか、

単純な手続き上の話になりますが事務手続きや決済を考えると「株式公開買付を実施するのは一者のみ」とならざるを得ないような気がします。

株式公開買付は究極的には「買付者と応募者との相対取引」です。

事務手続き上は確かに間に証券会社が入るのでしょうが、同一の株式公開買付という法手続きの中なのに、

同じ価格とは言え、株式を売却する相手(買付者)が株主(応募者)によって異なる、というのは何かおかしい気がします。

4者が共同で株式公開買付を行うこと自体は問題ありませんが、

事務手続き上、株式公開買付のための特別目的会社を作る必要があるのかなと思いました。

本当に4者が株式公開買付を行ってもよいのかどうか、金融商品取引法上の定めがどうなっているかは分かりませんが。

これ以上のことは私には分かりませんが。

日本政策投資銀行が子会社である株式会社フェアリープラントテクノロジーに対して資金を貸し付けている、と書かれていましたが、

その点に関連して少しコメントします。

プレスリリースにこう書いてあります。

>平成24 年7月25 日 当社取締役会におけるFPT解散決議

>平成24 年7月26 日

FPT臨時株主総会における解散決議

>平成24 年7月27 日(予定) 特別清算申立

子会社である株式会社フェアリープラントテクノロジーを清算することは7月末までに正式決定していますので(シーシーエスは7月決算)、

平成24年7月期の連結財務諸表に株式会社フェアリープラントテクノロジーは載ってこないと思います。

株式会社フェアリープラントテクノロジーは平成24年7月期より連結の範囲から外れる、ということです。

プレスリリースには、

>なお、子会社の清算につきましては、当会計年度終了の平成24

年7月末を目処に進めてまいる所存であり、清算によって生じる業績への

>影響額を最小限にとどめるとともに、来期以降の業績に影響を与えないよう慎重に検討してまいります。

と書かれていますが、確かに会社清算の過程で、株式会社フェアリープラントテクノロジー単体の損益計算書には、

固定資産売却損や固定資産減損損失等が計上されますが、株式会社フェアリープラントテクノロジーは会計上の連結子会社ではありませんので、

これらの損失は連結通期業績には影響しません。

子会社清算となりますと、親会社であるシーシーエス単体には子会社株式評価損(全額)が計上されますが、

連結ベースでは、その単体での子会社株式評価損がそのまま載ってくるというだけです。

子会社でどんなに損失を出しても最大でも子会社株式評価損(全額)で済む、これは株主の有限責任制度の会計面における表れ、と言えるでしょう。

連結ベースでは、

>子会社を解散する方針を決定いたしました。事業の廃止および清算に係る詳細は未定ですが、その過程で生じる可能性のあ

>る固定資産売却損等の最大額を試算し、610

百万円の特別損失を当期純利益への影響額として業績予想に織り込んでおります。

単体ベースでは、

>当該子会社解散に伴いまして、当社から子会社への貸付金765

百万円(当第2四半期末現在)

>につきましては、子会社の残余財産の有無により回収可能性に懸念があるため、全額貸倒引当金を計上する見込みです。

と書いてありますが、2012年9月12日になると数値が確定したようでして、

連結ベースでは、

>売却予定の固定資産について減損処理を実施した他、当該固定資産の維持費等、346

百万円の関係会社整理損が発生いたしました。

単体ベースでは、

>当該子会社解散に伴いまして、当社から子会社FPTへの債権と今後清算結了までの間に見込まれる支出につきましては、

>回収可能性を慎重に検討した結果、回収不能が見込まれる1,181

百万円を子会社整理損として計上いたしました。

と書いてあります。特に連結ベースに関して

>最大610

百万円の特別損失を業績予想に織り込んでおりましたが、上記1.(1)に記載のとおり、

>子会社清算にかかる特別損失の計上額は346

百万円となったため、当期純利益において前回予想に比べ大幅な改善となりました。

とありますが、詳しくは分かりませんが、正確には株式会社フェアリープラントテクノロジー単体の特別損失額が小さくで済んだ、

と考えるべきなのかもしれません。それとも、連結子会社の範囲から外れたから連結ベースでは損失額が減少したのでしょうか。

それから、単体ベースでの損失見込み額が2012年3月13日の時点では765百万円であったのが、

2012年9月12日になると1,181百万円(子会社整理損)と逆に増えています。

2012年3月13日の時点では当該子会社への貸付金に全額貸倒引当金を計上するということだったかと思いますので

損失額が増えるのはおかしい気もしますが、この時は「子会社株式」については考えていなかったということでしょうか。

この業績見込みの推移については考え出すといろいろ推測できますが、単純に言えば、

単体ベースでは子会社株式全額評価損と子会社貸付金全額貸倒引当金計上の二つが単体損益計算書に損失として計上され、

連結ベースではそれらがそのまま連結損益計算書でも計上される、ということになると思います(連結子会社から外れるから)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}