2012年10月20日(土)

2012年7月23日(月)日本経済新聞 学生街 今むかし

江古田(東京都練馬区)

夜祭り撮影、商店街で上映

(記事)

2012年10月12日(金)日本経済新聞 喪友記

大滝秀治さんを悼む 二人だけの約束

奈良岡

朋子(ならおか・ともこ=女優)

(記事)

【コメント】

頑張ってるようだね。

SFCは、「Summer Festival

Carnival(夏期饗宴謝肉祭)」の略です。

というのはいつもの通り冗談が始まりました。

そう言えば思い出しました。

そうあれはその辺り、当時のプリンシパルからコンサルティングの依頼と娘さんの夏休みの宿題と家庭教師を頼まれた時のことでした。

人選の理由は成績トップの連中は小倉百人一首を丸暗記してるだけだ経営と会計が分かっているのはお前だけだということでした。

昨日、Newsweekが紙媒体を止めて電子版のみにするという記事を紹介しましたね。

日本にも週刊朝日という雑誌がありますね。

やはり私は、電子版よりも紙媒体の方が好きですね。

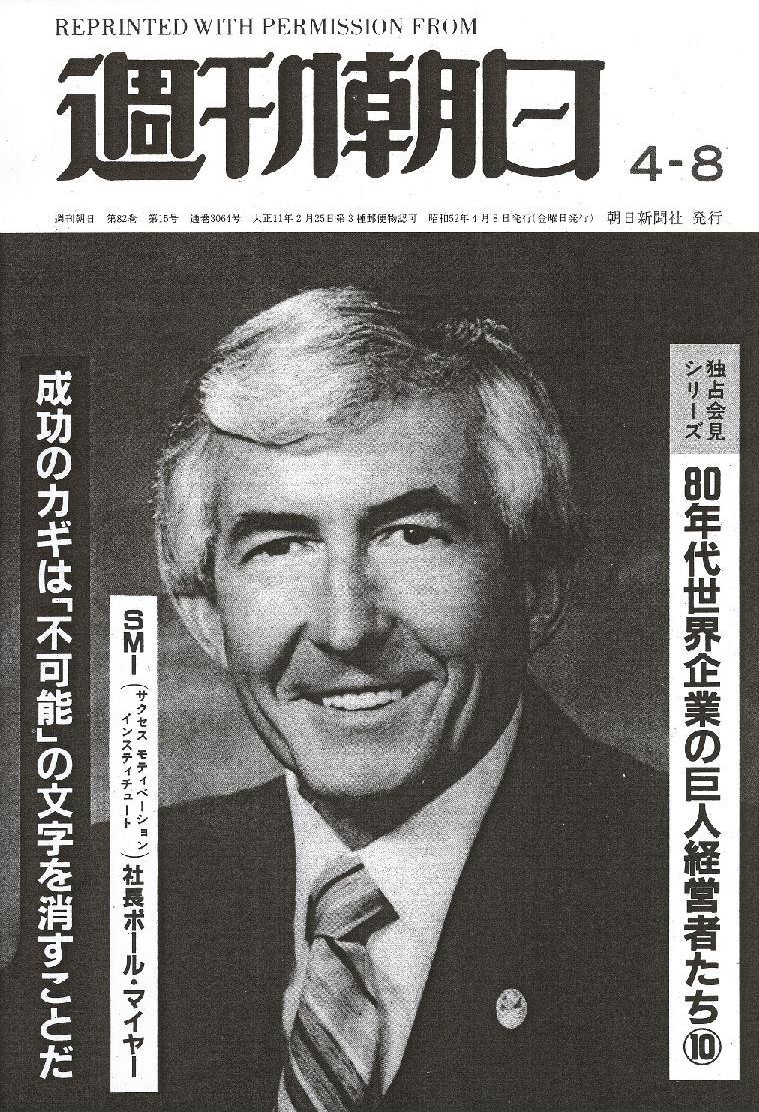

SMI社長 ポール・マイヤー氏

独占会見インタビュー

”堅い男じゃいかん”

”男は’見た目’で勝負だよ”

”成功のカギは’How old are you?’と尋ねないことだ”

「週刊朝日」 (1977年4月8日号)

【コメント】

武藤敏郎君でいいんじゃないか?

どうせ生徒会だろ。

外の空気吸っただの監査の経験もあってどうのと後付けでいくらでも理屈付けりゃいいんだし。

日銀で働いたって、どうせこんな嘘レポート書かないといけないし↓。

国債金利3%上昇で損失18兆円の可能性=日銀リポート

日銀は、日本国債の金利が財政悪化に陥っているヨーロッパの国のように、仮に1年間で3%上昇すれば、

国内の銀行で合わせて18兆円余りの損失が発生する可能性があるとする報告をまとめました。

国債は、金利が上昇した際は国債価格が下落するという関係にあり、日銀は金利が上昇した場合、

大量に国債を保有する大手銀行や地方銀行にどのような影響がでるか、ことし3月末時点のデータをもとに試算しました。

それによりますと、国債の金利が1年間で1%上昇した場合、銀行全体で6兆7000億円の損失が発生する可能性があるものの、

銀行の自己資本が大きく損われることはないとしてます。

一方、財政の悪化でヨーロッパの信用不安の原因となっているスペインやイタリアのように、仮に日本国債の金利が1年間で3%上昇した場合は、

銀行全体の損失が18兆4000億円に達する可能性があり、貸し渋りなどで実体経済も悪化することが懸念されると指摘しています。

日銀は「年1%を上回る国債の金利上昇は想定を超えるものと位置づけている。ただ、各銀行は企業への貸出が伸び悩むなか、

国債の購入を増やしており、日本国債の金利の変化に十分注意すべきだ」としています。

(NHK 10月20日

10時47分)

ttp://www3.nhk.or.jp/news/html/20121020/k10015884301000.html

2012年10月18日(木)日本経済新聞

電機大競争 消える垣根 上

スマートハウス 異業種の脅威 ヤマダ・トヨタも総力戦

(記事)

2012年10月20日(金)日本経済新聞

電機大競争 消える垣根 下

カメラやビデオ、スマホが侵食 医療・産業機器 提携に活路

(記事)

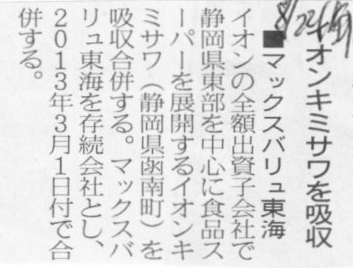

2012年8月22日(金)日本経済新聞

■マックスバリュ東海 イオンミサワを吸収

(記事)

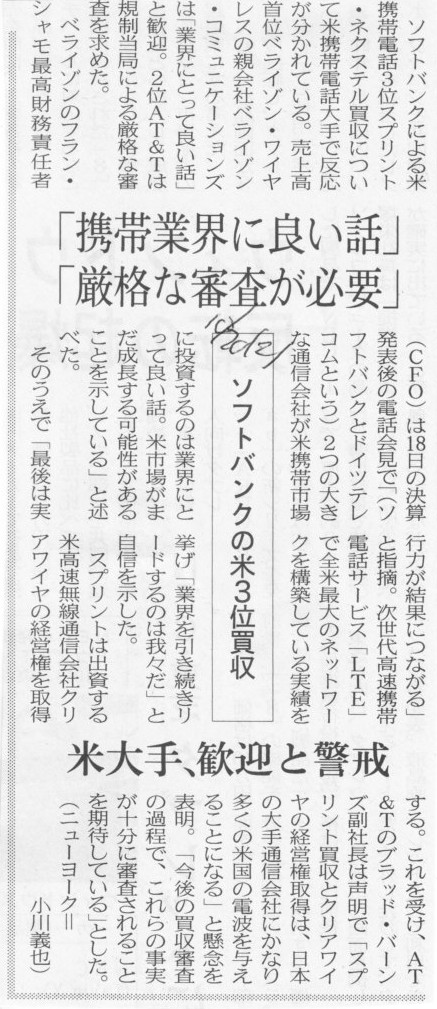

2012年10月20日(金)日本経済新聞

ソフトバンクの米3位買収 「携帯業界に良い話」 「厳格な審査が必要」 米大手、歓迎と警戒

(記事)

【コメント】

ケーブルテレビ事業会社、といっても番組の制作は全く手がけておらず、事実上「配信のみ」を行っているということであれば、

番組配信会社がたくさんあってもあまり意味がないのかな、という気がします。

どのケーブルテレビ事業会社でも結局同じ番組を配信しているだけなのであれば、同業同士の経営統合は理にかなっていると思います。

ジュピターテレコムはいろいろと動いていますね。

こちらの記事も面白いと思いました↓。

CMを見れば視聴料を105円割引、J:COMが12月3日から「CM割」キャンペーン

ジュピターテレコム(J:COM)は2012年10月12日、J:COMのビデオ・オン・デマンド(VOD)サービス「J:COM オン

デマンド」で

映画やアニメ、ドラマなど100作品以上を、番組の視聴前にCMを選んで見ると105円の割引となる「CM割」で12月3日より提供すると発表した。

今回のCM割は期間限定のキャンペーンとして、2013年3月末まで実施を予定する。100タイトル以上の作品をCM割で提供する。

視聴者がアクセスしやすいように、番組を選択した際にCM割の表示が前面にポップアップされるようにした。

J:COM

オン

デマンドのユーザーは、番組視聴前にあらかじめ用意された複数のCMの中から見たいCMを一つ選んで視聴することにより、

番組視聴料の105円割引の適用を受けられる。

J:COMは、電通と共同で研究を進めている「CMオンデマンド」プロジェクトの一環として、新たな広告モデルとしてCM割を開発し、

2011年9月1日より3カ月間、トライアルサービスを実施した。トライアルでの利用結果が好評だったことから、今回のサービス実施を決定した。

J:COMは今後、VODの利用状況と広告の視聴傾向などを調査し、CM割の常設に向けた準備を進める。

(ITPro

2012/10/12)

ttp://itpro.nikkeibp.co.jp/article/NEWS/20121012/429482/

【コメント】

ヤフーといっても日本のヤフー・ジャパンではなく、記事は米国ヤフーの話になりますが。

ヤフーは韓国国内(Yahoo!

Korea)からは撤退したかと思えば、別のネット通話を手がける韓国資本系の日本法人に出資したりしています。

ヤフーは保有株式の売却や自社株買いなど、迷走しているといいますか、どの方向に向かえば良いのか分からないでいる状態だと思います。

私がヤフーを見ていて思うのは、

「ヤフーはプロダクト・ポートフォリオ・マネジメント(Product Portfolio

Management;PPM)でいう『金のなる木』の状態なのだろうな」

ということです。

プロダクト・ポートフォリオ・マネジメントは一般には、一企業内の複数の事業を位置付けるために用いる理論ですが、

この理論を応用してインターネット検索業界全体に関して適用すると、ヤフーをマトリックス図に位置付けることはできると思います。

縦軸に企業成長率、横軸に業界内市場占有率を取ると、業界内の各企業がプロットできるかと思います。

「ヤフーとプロダクト・ポートフォリオ・マネジメント」1

グーグルが圧倒的過ぎるためにかすんで見えるわけですが、ヤフーもまだインターネット検索業界で2位なわけです。

検索業界のパイオニアですし、まだまだ知名度も十分にあります。一定数のユーザーが安定的な固定利用者になっていると思います。

根強いファンのおかげで黒字基調だと思いますし、少ないながらもトータルではキャッシュ・イン・フローはプラスです。

かと言って、企業としては利用者数や売上高や利益はあまり成長はしておらず、

プロダクト・ライフ・サイクル(Product

Life Cycle;PLC)ならぬ企業ライフサイクルはいわゆる成熟期にあり、

悪く言えば衰退期の一歩手前といったところでしょうか。

業績は安定的である一方全く成長もしておらず、言わば「ぬるま湯」につかっている状態です。

キャッシュ・イン・フローがプラスで手許現金が豊富なうちに次の手を打ちたい(キャッシュフローを投資に回したい)が、

なかなかいい手が見つからない、という状態でしょう。

先立つものがあるだけに皮肉な「金のなる木」と言えます。

ヤフーは「何をすればいいのか分からない」という状態だと思います。

黒字基調で、トータルのキャッシュ・イン・フローはプラス、手許現金もそれなりに豊富にある。

問題は、ビジョンがなく、「どのような戦略的投資をすればよいか分からない」という点であろう。

もちろん積極的に投資はしたいが無駄に使うのもおかしいわけで、痛し痒し、といったところか。

.jpg){kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}